Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Juni 2021

Die Sommerferien stehen vor der Tür und für viele von uns beginnt damit die schönste Zeit des Jahres. Sonne, Strand & Meer oder doch ein Ausflug in die Berge? Einfach mal die Seele baumeln lassen. Zeit mit der Familie und den Freunden verbringen. Sich selbst einmal belohnen. Doch im Überschwang vergessen viele, dass sie ihr Handy oder ihre Koffer besser abgesichert haben als das eigene Leben.

Ein echtes Muss ist die Auslandskrankenversicherung

Die Auslandskrankenversicherung deckt teure Arzt- und Krankenhauskosten außerhalb der deutschen Grenzen ab. Deshalb ist sie die wichtigste Versicherung, die unbedingt ins Urlaubsgepäck muss. Dies gilt sowohl für gesetzlich als auch für privat Krankenversicherte.

Die Gesetzliche Krankenversicherung übernimmt nur Kosten für Schadensfälle, wenn sie sich innerhalb jener Staaten zutragen, die ein Sozialabkommen mit Deutschland vereinbart haben, die sogenannten "Schengen-Staaten". Dazu gehören die meisten europäischen Staaten. Außerhalb dieser Staaten besteht keinerlei Versicherungsschutz durch die Gesetzliche Krankenversicherung. Die Private Krankenversicherung übernimmt nur die Kosten, die im Vertrag eingeschlossen sind. Manche Private Krankenversicherung haben dies enthalten, manche teilweise und manche gar nicht. Hier hilft ein Blick in den Vertrag und den Leistungsumfang.

Wenn Ihr Urlaubsziel also außerhalb dieser Staaten liegt, sollten Sie keinesfalls ohne eine zusätzliche Auslandsreisekrankenversicherung los fliegen. Wenn Sie aufgrund einer Erkrankung oder eines Unfalls medizinisch behandelt werden müssen, werden Sie die gesamte Behandlung vollständig aus eigener Tasche zu zahlen haben. Doch das ist nicht der einzige Grund, der für den Erwerb einer Auslandsreisekrankenversicherung spricht.

- Kostenrisiko Krankenrücktransport

- Behandlungen im Ausland können teurer sein, auch wenn ein Sozialabkommen besteht

Hier können Sie ganz einfach online Ihren Versicherungsschutz beantragen. Ausgewählt haben wir die TravelSecure Versicherung, die ein sehr gutes Preis-/Leistungsverhältnis hat. Dies wurde auch schon mehrfach von der Stiftung Warentest bestätigt.

Jetzt hier eine Auslandskrankenversicherung berechnen

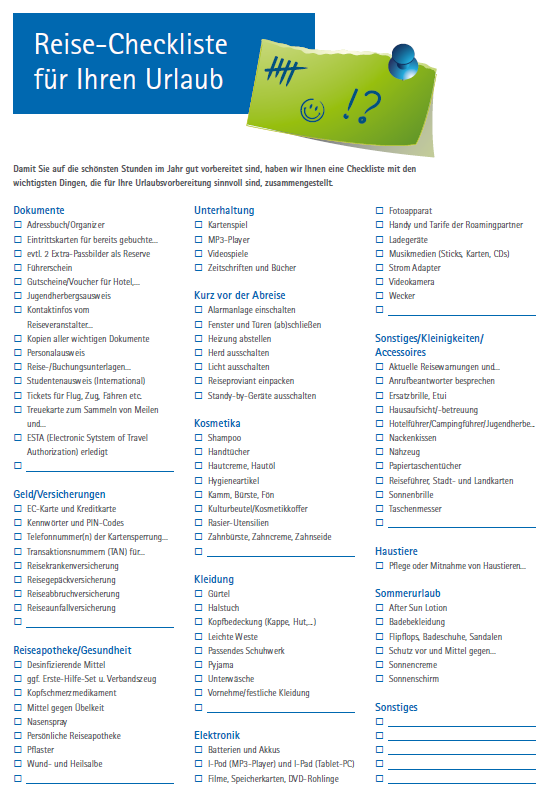

Damit der Urlaub gelingt, sollten einige Sachen beachtet werden. Haben Sie z.B. an folgende Dinge gedacht

- Sind Reisepass, Personalausweis und Kreditkarte noch gültig ?

- Ist eine Schutzimpfung notwendig?

- Wurde die Esta bereits erledigt? (Einreise in die USA)

- Besteht eine gültige Auslandsreisekrankenversicherung?

- Welchen Versicherungsschutz beinhalten Hausrat- und Haftpflichtversicherung im Ausland?

Damit wirklich nichts vergessen wird, haben wir für Sie eine Checkliste mit den wichtigsten Punkten zusammengestellt. Hier können Sie diese herunterladen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

GKV ist immer gleich? Das stimmt so nicht

Ferien im eigenen Urlaubsdomizil – Was bei der Finanzierung einer Ferienimmobilie zu beachten ist

Auch im Urlaub gut geschützt

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. Juni 2021

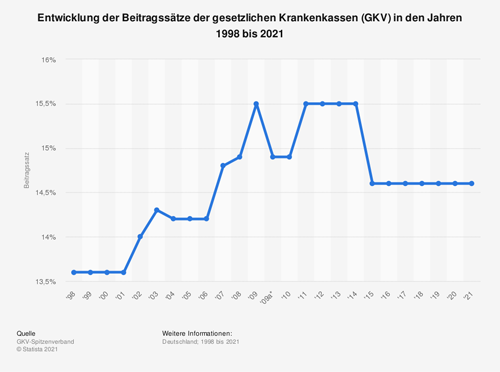

Niemals gab es so viele gesetzlich Versicherte wie heute. Die grundsätzlichen Leistungen der gesetzlichen Krankenkassen sind per Sozialgesetzbuch geregelt. Seit ein paar Jahren ist unter den gesetzlichen Krankenkassen (GKV) wieder ein Wettbewerb ausgebrochen. Seit dem der Einheitsbeitragssatz abgeschafft wurde, werben sie nun mit geringen Zusatzbeiträgen oder guten Zusatzleistungen um Kunden. Deshalb muss man schon tiefer ins Detail gehen, um die wichtigen Unterschiede zu erkennen. Diese Arbeit haben wir Ihnen mit dem GKV-Vergleich abgenommen. Vergleichen Sie schnell und einfach die relevanten Sonderleistungen und Bonusprogramme der gesetzlichen Krankenkassen.

Viele gesetzliche Versicherte verschenken jeden Monat bares Geld!

Die meisten gesetzlich Versicherten wissen nicht, dass nur der gesetzlich festgelegte Grundbeitragssatz in Höhe von 14,6 Prozent hälftig durch den Arbeitgeber übernommen wird. Den Zusatzbeitrag zur gesetzlichen Krankenkasse muss gesetzlich Versicherte komplett aus der eigenen Tasche bezahlen. Der durchschnittliche Zusatzbeitrag liegt 2021 bei 1,3 Prozent, was einem Gesamtbeitragssatz von 15,9 Prozent entspricht. Allerdings haben einige Kassen die Beiträge auch deutlich stärker angehoben und liegen bei einem Gesamtbeitragssatz über 16 Prozent . Wer richtig vergleicht, kann mitunter einen dreistelligen Betrag pro Jahr sparen und sich außerdem die Krankenkasse mit den individuell passenden Leistungen aussuchen.

Was für Leistungen bieten die gesetzlichen Krankenkassen und welche nicht

Bei der Wahl der gesetzlichen Krankenkasse kann man kaum etwas falsch machen, denn die meisten Leistungen sind gesetzlich festgelegt. Deshalb sind bei allen gesetzlichen Krankenversicherern 95 Prozent der Leistungen gleich und decken die lebenswichtigen medizinischen Bereiche ab.

Die Leistungen in der gesetzlichen Krankenversicherung unterscheiden nach folgenden Punkten:

- Regelleistungen

Durch den Gesetzgeber ist der Leistungskatalog für die GKV festgelegt und ist somit für alle gesetzlichen Krankenkassen gleich. Es gilt dabei das Sozialgesetzbuch Fünf (§ 12 SGB V) mit dem Grundsatz: „Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten.“ - Zusatzleistungen

Jede gesetzliche Krankenkasse hat die Möglichkeit in einem gewissem Rahmen zusätzliche Leistungen anbieten – beispielsweise Bonusprogramme für gesundes Leben, Zuschuss zu professioneller Zahnreinigung, Homöopathie oder Impfungen für Auslandsreisen. - Privatärztliche Leistungen

Diese Leistungen werden von der GKV nicht übernommen. Diese können nur über eine private Krankenzusatzversicherungen abgedeckt werden. Dazu zählen etwa hochwertiger Zahnersatz, Chefarztbehandlung im Krankenhaus oder höhere Medikamentenzuschüsse.

Mit Hilfe des GKV-Vergleichs können Sie sich umfassend informieren und einen finanziellen Spielraum für private Leistungsverbesserungen schaffen. Durch die Ersparnis bei der GKV kann der freigesetzte Beitrag für eine private Zusatzversicherung verwendet werden. So hat man ohne einen finanziellen Mehraufwand höhere Leistungen für die Gesundheit.

Gesetzliche Krankenversicherung - jetzt vergleichen und sparen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Zahnzusatzversicherung - Was bedeutet KIG 1-5

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Falsch getankt - Was ist zu tun?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Juni 2021

Es ist nicht verwunderlich, dass es der Automobilbauer Daimler bereits 2014 einigen seiner Konkurrenten gleich getan hat und in das Motorradgeschäft eingestiegen ist. Und auch der größte Autozulieferer Bosch ist mittlerweile stärker in diesem Bereich tätig. Nicht ohne Grund. Die Automobilbranche erkennt das riesige Potential das in motorisierten Zweirädern steckt, zumal diese bereits in den Köpfen der Verbraucher emotional positiv verankert sind. Das Angebot wird durch den Einstieg in das Zweiradgeschäft immer attraktiver, da der technische Fortschritt vom gut entwickelten Automobilbereich auf den Zweiradmarkt übertragen wird. So gibt es bei Motorrädern mittlerweile beispielsweise auch Assistenzsysteme und Vernetzungen mit dem Internet.

Zulassungszahlen für Motorräder gehen weiter nach oben

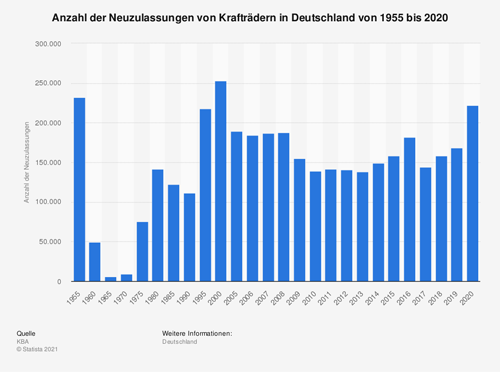

Trotz der Corona-Pandemie boomte der Motorradmarkt im vergangenen Jahr. Obwohl genau zum Saisonstart im März und April 2020 der Zweiradmarkt durch den Lockdowns einbricht, ging es dann nach dem Lockdown umso aufwärts und ab Mai 2020 lagen die Neuzulassungszahlen der Motorräder deutlich über den beiden Jahren zuvor. So stieg die Zahl der neu zugelassenen Krafträder binnen Jahresfrist von rund 113.000 um plus 16,9 Prozent auf gut 132.000, die der Kraftroller von rund 16.600 um plus 6 Prozent auf 17.600. Bei den Leichtkrafträdern sind die Zulassungen binnen der zwölf Monatedes Jahres 2020 von knapp 20.700 um plus 82,7 Prozent auf fast 37.800 explodiert. Die Leichtkraftroller schossen jedoch den Vogel ab, mit einem Wachstum von 108,5 Prozent, d.h. aus rund 15.000 Einheiten wurden binnen Jahresfrist fast 31.300!

Bei den Motorradfahrern findet eine Verjüngungskur statt

Zwar lag das Durchschnittsalter zuletzt bei 50 Jahren (Studie für Demoskopie und der Motor Presse Stuttgart), aber immer mehr junge Leute entdecken das Motorrad für sich. Das Motorrad ist nicht nur günstiger als der Pkw, sondern auch sehr flexibel, was insbesondere in den Ballungsgebieten von Nutzen ist. Zudem war zuletzt ein Deutschlandboom durch neue Führerscheinklassen und überholten PS-Regelungen zu verzeichnen. Die Neuzulassungen stiegen kontinuierlich und der Anstieg der Führerscheine für sogenannte Leichtkrafträder lag in letzter Zeit im zweistelligen Bereich.

Einfach ein Motorrad kaufen und losfahren war gestern

In den letzten zehn Jahren ist die Zahl der in Deutschland tödlich verunglückten Motorradfahrer um mehr als ein Drittel deutlich gesunken. Im gleichen Zeitraum ist der Bestand an Motorrädern in Deutschland dagegen kontinuierlich gestiegen. Diese positive Entwicklung lässt sich, neben technischen Verbesserungen wie ABS und ESP, auch auf die Weiterentwicklung und Anpassung des Bekleidungsschutzes auf die Bedürfnisse der Motorradfahrer zurückführen. Die Entscheidung zwischen Textil- und Lederkombi hängt von der Verwendung und der persönlichen Vorliebe ab. Es gibt Versicherer die bieten mit einem Zusatzbaustein „Motorrad-Bekleidungs-Schutz“ ein Plus an Sicherheit für nur 25 Euro im Jahr. Der Baustein übernimmt im Schadenfall die Kosten bis zu 1.500 Euro. Zusätzlich können die Kunden bei der Wahl des Zusatzbausteins von einer Kooperation mit einem Bekleidungshersteller profitieren.

Neue Führerscheinregelung

Seit der Neuordnung der Führerscheinklassen im Januar 2013 können Fahrer mit der Führerscheinklasse A2 Krafträder bis 48 PS (bisher bis 34 PS) fahren. Das Leistungsgewicht ist dabei auf 0,2 KW/KG beschränkt. Wer vor dem 1.4.1980 seinen Pkw-Führerschein erhielt, darf Motorräder bis 48 PS unter der Voraussetzung fahren, dass er oder sie eine praktische Prüfung zum Erwerb der A2-Lizenz ablegt. Eine Theorieprüfung ist dafür nicht erforderlich. Die Motorradhersteller haben diesen neuen Trend bereits aufgegriffen und Ihre Produktpalette um 48-PS-Maschinen erweitert.

Richtiger Versicherungsschutz und Sondereinstufungen nutzen

Eine gesetzliche Regelung für eine Sondereinstufung gibt es nicht. Viele Versicherungsgesellschaften binden für die Kfz-Versicherung bei einem Zweitfahrzeug an bestimmte Voraussetzungen, wie zum Beispiel:

- der Fahrzeugnutzer darf ein Mindestalter nicht unterschreiten (z.B. 25 Jahre)

- die SF-Klasse des Erstfahrzeuges muss besser als SF 2 sein

- das Erstfahrzeug muss bei der gleichen Gesellschaft versichert sein

- es müssen weitere Verträge beim gleichen Versicherer bestehen

Am häufigsten erfolgt eine verbesserte Zweitfahrzeugeinstufung in die SF-Klasse 2. Einige Versicherer gehen sogar noch weiter und stufen von Anfang an in die SF-Klassen 3 oder teilweise noch besser ein.

Vergleichen Sie hier Ihre Motorrad-Versicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hochwasserschäden wie in Simbach sind überall möglich

Wasserschaden – Nicht jeder ist auch als Leitungswasserschaden versichert

Elektro- und Hybridfahrzeuge - Vorsicht beim Laden Zuhause!

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 04. Juni 2021

Normalerweise ist der "Simbach", der durch den gleichnamigen Grenzort in Niederbayern in den Inn plätschert, ein unauffälliges Gewässer. Doch nach dem ungewöhnlichen, regional begrenzten Starkregen, war der Simbach für zahlreiche Todesopfer und einen Millionenschaden verantwortlich. Vollgelaufene Keller oder zerstörte Häuser waren Anfang Juni 2016 in zahlreichen Regionen Deutschlands zu beklagen. Schuld daran war eine sehr ungewöhnliche Wetterlage, ein Gewitter-Tiefdruckgebiet, das über Süddeutschland hängen geblieben ist. Dieses stationäre Wetter-Phänomen kommt laut Deutschem Wetterdienst (DWD) sehr selten vor.

Bisher nicht gefährdete Regionen wurden heimgesucht

Das Ungewöhnliche daran ist, dass nicht die sonst üblichen, hochwassergefährdeten Regionen von den Fluten heimgesucht wurden, sondern ganz unverdächtige Orte. Für die dortigen Bewohner ist das doppelt schmerzlich, weil kaum jemand gegen die eingetretenen Schäden versichert ist. Wohngebäude- und Hausratversicherungen kommen in der Standartversion nur für Zerstörungen durch Feuer, Sturm, Hagel und Leitungswasser auf. Hochwasserschäden übernehmen die Versicherer nur, wenn sich der Vertragsinhaber zusätzlich gegen sogenannte "weitere Elementargefahren" versichert hat. Während in Baden-Württemberg 94 Prozent der Haushalte über so eine Deckung verfügen, denn hier war die Gebäudeversicherung mit Elementarzusatz früher eine Pflicht-Versicherung, sind in Bayern nur 36 Prozent der Haushalte gegen Elementarschäden abgesichert. Das liegt unter dem bundesdeutschen Durchschnitt von 45 Prozent.

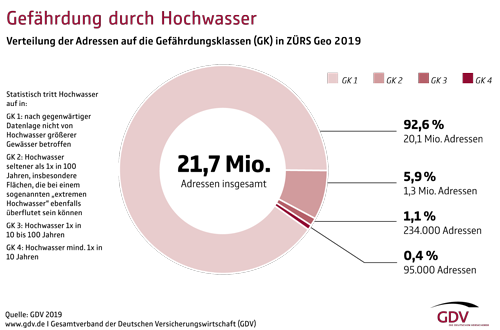

Wer kann, sollte eine Elementarversicherung einschließen

Die Beiträge für eine Elementarversicherungen richten sich nach der Eintrittswahrscheinlichkeit von elementaren Naturkatastrophen. Dafür haben die Versicherungsunternehmen ein geografisches Informationssystem, das sogenannte ZÜRS Geo (Zonierungssystem für Überschwemmung, Rückstau und Starkregen) eingerichtet, um das Naturrisiko Hochwasser risikogerecht kalkulieren zu können. Aufgrund von ZÜRS Geo sind heute nahezu 99 % der Gebäude in Deutschland problemlos gegen Überschwemmung versicherbar. Es muss noch nicht einmal so ein heftiges Ereignis wie in Simbach sein. Ein Starkregen bei dem die Kanalisation das Wasser nicht mehr abtransportieren kann und dadurch in die Keller zurückgedrückt wird, reicht aus, um schon einen größeren Schaden am Kellerinventar zu verursachen. Und da die Umweltrisiken permanent zunehmen, sollte jeder zumindest seine Wohngebäudeversicherung um den Bereich der Elementarschäden erweitern. Auch wenn dies im ersten Moment einen höheren Beitrag verursacht, weiß man nie wofür es gut ist. Denn wenn ein Schaden eintritt, auch wenn dieser von keiner Versicherung reguliert wird, so muss man diesen bei einem Vertragseinschluss angeben. Man wird dann jedoch damit konfrontiert, dass der Elementarschutz nur eingeschlossen werden kann, wenn in den letzten 5 bis 10 Jahren, je nach Annahmebedingungen des Versicherers, kein Schadenereignis eingetreten ist. Deshalb ist es zu empfehlen in der Gebäudeversicherung den Elementarschutz von Anfang an, bzw. nachträglich in den Vertrag einzuschließen. Bei der Hausratversicherung sollte je nach Werten dieser Einschluss abgewägt werden.

Der Staat hilft nur in Einzelfällen

Auf Staatshilfen lässt sich nicht hoffen: Die Ministerpräsidenten der Bundesländer verständigten sich im Jahr 2017 darauf, Hilfsgelder grundsätzlich nur noch an jene auszuzahlen, die sich erfolglos um eine Versicherung bemüht haben oder denen ein Versicherungsangebot zu wirtschaftlich unzumutbaren Bedingungen angeboten wurde.

Umfassend gegen Naturgefahren versichert (Elementarschäden) - Übersichtskarte deutsche Bundesländer

Machen Sie den Naturgefahren-Check

Eine schnelle und verlässliche Auskunft zum Naturgefahrenrisiko am eigenen Wohnort gibt es unter:

www.inomaxx.de/sachversicherungen/wohngebaeudeversicherung/naturgefahren-check

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unwetter - wie sind die Schäden versichert

Wie ist man im Home-Office richtig versichert

Nicht vorschnell kündigen – Richtige Reaktion auf eine Beitragserhöhung bei der Wohngebäudeversicherung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 02. Juni 2021

Mit der Fußball-Europameisterschaft wird es wieder bunt auf unseren Straßen. Denn viele Fußballfans feiern mit Flaggen, Wimpeln oder Spiegelüberziehern am Fahrzeug nach einem Sieg im Autokorso die Fußball-Europameisterschaft. Doch nicht alles, was dem Fußballfreund gefällt, ist auch erlaubt an seinem Auto. Damit niemand nach einem Verkehrsunfall als Verlierer da steht, ist bei der "Beflaggung" etwas Vorsicht angebracht.

Damit das Fähnchen keinen Ärger macht

Solange die Fanartikel die Sicht des Fahrers nicht einschränken und sicher befestigt werden, ist das Anbringen von kleinen Wimpeln und Fahnen laut ADAC kein Problem. Jedoch sollte beim Kauf der Fan-Artikel auf Qualität geachtet werden, denn wenn beispielsweise Halterungen leicht brechen, können andere Verkehrsteilnehmer gefährdet werden. Dies gilt besonders bei höheren Geschwindigkeiten, wenn sich an den Fensterscheiben eingeklemmte Fahnen lösen oder abbrechen. Deshalb sollten die Fähnchen insbesondere vor Überland- oder Autobahnfahrten entfernt werden, um den nachfolgenden Verkehr nicht zu gefährden. Bei den Frontscheiben und vorderen Seitenscheiben sollten Dekorationen "Tabu" sein, denn dies wäre so, als wenn man im Winter mit nicht freigekratzten Scheiben durch die Gegend fährt. Auch sind großformatige Fahnen, welche an Stangen aus dem Fenster gehalten werden, nicht erlaubt. Auch bei den beliebten Spiegelüberziehern muss darauf geachtet werden, dass die eingebauten Blinker im Spiegel nicht verdeckt werden.

Was machen, wenn es doch zu einem Schaden kommt

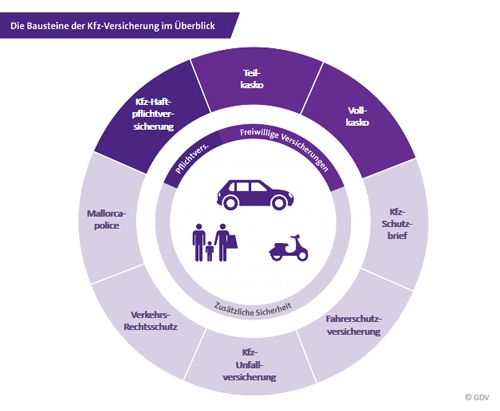

Wenn es durch wegfliegende Artikel zu einem Schaden an anderen Fahrzeugen oder Personen kommt, ist die Kfz-Haftpflichtversicherung dafür zuständig. Häufig lässt sich aber der Verursacher nicht ermitteln oder es fehlen Beweismittel ihn zu überführen. Dann muss der Geschädigte selbst für die anfallenden Reparaturen aufkommen, beziehungsweise kann nur mit einer Vollkasko-Versicherung auf eine Schadenregulierung setzen. Vergessen sollten Fähnchen-Besitzer nicht, dass die Halterungen in den Seitenfenstern Dieben das Knacken des Fahrzeugs erleichtern. Ein solcher Schaden gilt als Grobe Fahrlässigkeit und der Kfz-Versicherer kann bei der Teil- oder Vollkaskoversicherung die Leistung für Schäden kürzen.

Bei Autokorsos ist Vorsicht geboten

Damit beispielsweise keine Auffahrunfälle passieren, sollten Teilnehmer mit Vorsicht fahren und immer mit unvorhersehbaren Fahrmanövern von anderen rechnen. Denn auch im Autokorso gilt die Straßenverkehrsordnung. Wenn man sich als Fahrzeugführer nicht an die Verkehrsregeln hält und es kommt zu einem Unfall, gibt es sicher Ärger mit dem Versicherer. Denn der Versicherer kann das Fehlverhalten als Mitschuld einstufen und Schadenersatzansprüche reduzieren. Kommt es sogar zu Personenschäden ist auch der Staatsanwalt schnell mit involviert.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Photovoltaikanlage sollte regelmäßig kontrolliert werden

Wasserschaden – Nicht jeder ist auch als Leitungswasserschaden versichert

Elektro- und Hybridfahrzeuge - Vorsicht beim Laden Zuhause!

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. April 2026

Wenn im Frühjahr die Temperaturen wieder nach oben klettern und die Tage länger werden, ist es nicht nur Zeit für einen Frühjahrsputz für Haus und Hof, sondern auch das Auto sollte eine gründliche Reinigung und Pflege bekommen. Denn das Auto wird im Winter besonders strapaziert. Da gibt es beispielsweise Schneematsch, der über die Reifen Dreckpartikel und kleine Steine gegen den Lack schleudert oder das Streusalz setzt sich auf der Karosserie und im Fußraum des Wagens fest. Die Salzkruste greift den Lack an und sollte deshalb so schnell wie möglich beseitigt werden. Ob es nun darum geht, einen glänzenden Lack zu erhalten oder einfach die Funktionsfähigkeit des Pkw zu erhalten: Hier bekommen Sie ein Paar Tipps um das Auto frühjahrsfit zu machen. Ein wenig Putzen und Aufräumen schadet also nicht und bringt in Corona-Zeiten vielleicht auch ein wenig Abwechslung in den Alltag.

Regelmäßige Reinigung und Pflege trägt zum Werterhalt bei

Auch wenn das Putzen und Schrubben nicht jedermanns Sache ist, so ist es doch im Frühjahr an der Zeit, den Schmutzfilm des Winters vom Auto zu waschen. In den ersten schönen sonnigen Frühjahrstagen sieht ein schmutziges Auto ohnehin bescheiden aus. Das Auto muss man auch nicht von Hand waschen. Fahren Sie zum Reinigen am besten in die Waschanlage, da es vielerorts aufgrund des Grundwasserschutzes verboten ist, das Auto in der eigenen Einfahrt oder auf der Straße zu reinigen. Vor der Einfahrt in die Waschanlage, sollte das Auto mit einem Hochdruckreiniger vom gröbsten Schmutz befreit werden. Dies sorgt dafür, dass keine Schmutzpartikel zwischen Lack und Bürsten verbleiben und diesen verkratzen. Gehen Sie mit dem Hochdruckreiniger großflächig über das Auto und bearbeiten Sie gröberen Schmutz etwas länger, damit die Verunreinigungen bereits eingeweicht werden. Während unter dem Jahr meist ein Standard-Waschprogramm ausreichend ist, so sollte nach dem Winter auch der Unterboden gereinigt werden. Wenn man die Möglichkeit hat, den Unterboden mit einem Hochdruckreiniger von Hand zu reinigen, sollte dies einem maschinelles Waschprogramm vorgezogen werden. Bei einem maschinellen Waschprogramm wird das Wasser mit hohem Druck in alle Bereiche des Unterbodens gesprüht, was zu Schäden an beweglichen Teilen der Mechanik und elektronischen Komponenten führen kann. Bei der Handreinigung kann durch die Wahl einer geringen Sprühstärke auf die verschmutzten Stellen solche Schäden minimiert werden.

Auch den Innenraum einer Reinigung und Pflege unterziehen

Der beste Helfer bei der Innenraum-Reinigung ist der Staubsauger, denn über den Winter sammelt sich eine Menge Schutz im Auto. Dies liegt hauptsächlich schon daran, dass man nicht wie in der warmen Jahrzeit regelmäßig mal kurz "durchsaugt". Dann sollte alles was im Auto Feuchtigkeit speichert, gut durchlüftet werden. Man vermeidet dadurch das typische Risiko beschlagener Scheiben wenn die Außentemperaturen ansteigen. So sollten beispielsweise Fußmatten am besten außerhalb des Fahrzeugs getrocknet werden. Alle Glasflächen werden mit einem handelsüblichen Fensterreiniger gesäubert. Dies gilt auch für sämtliche Spiegel und das Glas vor den Cockpit-Instrumenten. Bei den Scheiben sollte man unbedingt mit einem trockenen, sauberen Lappen oder Küchenpapier nachwischen, da sich sonst Schlieren bilden, was bei tiefstehender Sonne oder beim Scheinwerferlicht entgegenkommender Fahrzeuge die Fahrsicherheit beeinträchtigt. Beim reinigen von elektronischen Bauteilen, wie beispielsweise Schalter oder Infotainmentsysteme sollte darauf geachtet werden, dass keine Flüssigkeit eindringen kann. Die Auswahl der Reinigungsmitteln sollte immer so gewählt werden, dass diese Kunststoffe oder lackierte Oberflächen nicht beschädigen. In den meisten Fällen genügt ein feuchter, nicht fusselnder Lappen und Geschirrspülmittel. Auch die Gummidichtungen an den Fenstern und Türen bedürfen einer Reinigung sowie die Behandlung mit einem speziellen Gummipflegestift.

Anzuraten ist auch ein Blick auf die Technik und mal wieder aufräumen

Prüfen Sie beim Frühjahrputz außerdem den Öl-, Kühlwasser und Wischwasserstand. Das Wischwasser kann ab dem Frühjahr wieder mit einem Reinigungszusatz befüllt werden, der gegen Insekten, Pollen und Blütenreste hilft. Auch ein prüfender Blick auf die Funktionstüchtigkeit der Scheibenwischer ist sinnvoll. Wenn keine Frostgefahr mehr besteht, können auch die Sommerreifen wieder zum Einsatz kommen. Ein Blick in den Kofferraum ist auch angeraten, denn Winterutensilien wie Schneeketten braucht man im Sommer nicht durch die Gegend zu fahren, da dies den Kraftstoffverbrauch erhöht. Und wenn man schon dabei ist, kann die Prüfung des Verfalldatums vom Verbandskasten und eine vorgeschriebene Warnweste nach der europäischen Norm ISO 20471 bei der nächsten Verkehrskontrolle Geld sparen. Ist das Auto innen und außen sauber und trocken, können Sie gegebenenfalls Steinschläge mit einem Lackstift aus dem Fachhandel ausbessern. Denn wer hier früh handelt, vermeidet ärgerliche Rostnester.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Nicht vorschnell kündigen – Richtige Reaktion auf eine Beitragserhöhung bei der Wohngebäudeversicherung

Aus der Steuer-ID wird die Bürger-ID – Wie funktioniert die neue Bürgernummer

Falschangaben bei der Kfz-Versicherung können teuer werden