Zuschüsse und Vergünstigungen

Wer clever plant, kann gleich mehrmals Geld vom Staat bekommen. Das gilt nicht nur für Berufseinsteiger, denn die Einkommensgrenzen richten sich nach dem zu versteuernden Jahreseinkommen. Riester, Rürup, Betriebsrente, Vermögenswirksamen Leistungen, Wohnungsbauprämie - dafür gibt es viel Geld vom Staat.

Welche Fördermöglichkeiten es gibt und was beachtet werden muss, ist hier zusammengestellt.

Vermögenswirksame Leistungen

Vermögenswirksame Leistungen (VL) können über den Arbeitgeber in einen Fondssparplan, Banksparplan, Bausparvertrag oder zur Tilgung eines Baudarlehens angelegt werden. Die Beitrag darf max. 40 Euro pro Monat bzw. 480 Euro im Jahr umfassen und bei vielen Arbeitnehmern beteiligt sich auch der Arbeitgeber am Einzahlungsbetrag. Die Einkommensgrenzen sind bei Alleinstehenden 17.900 EUR und Verheirateten 35.800 EUR (20.000 EUR und 40.000 EUR bei Aktienfondssparen). Sobald eine Arbeitnehmersparzulage vom Staat bezogen wird, ist man an eine Mindestlaufzeit von sechs Jahren plus ein Jahr Ruhezeit für den Sparvertrag gebunden.

Wohnungsbauprämie

Um die Wohnungsbauprämie zu erhalten benötigt man einen Bausparvertrag. Für Alleinstehende liegt die maximal geförderte Sparleistung bei 700 EUR pro Jahr. Die jährliche Prämienhöhe beträgt pro Person 10 Prozent der Einzahlungen beziehungsweise maximal 70 EUR. Bei Eheleuten oder eingetragenen Lebenspartnern verdoppelt sich dieser Betrag auf 140 EUR und die maximal geförderte Sparleistung auf 1.400 EUR. Die Einkommensgrenzen sind bei Alleinstehenden 35.000 EUR und Verheirateten 70.000 EUR. Sobald eine Wohnungsbauprämie vom Staat bezogen wird, ist man an eine Mindestlaufzeit von sieben Jahren für den Bausparvertrag gebunden.

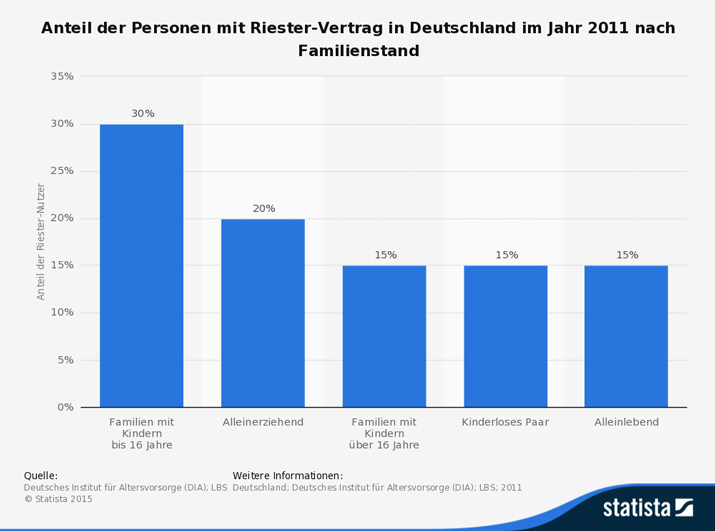

Riester-Rente

Mit einer Riester-Rente kann der persönliche Sparbetrag durch staatliche Zulagen erhöht werden. So können insbesondere Kunden mit niedrigem Einkommen bereits mit kleinen Beträgen eine attraktive Rente aufbauen. Es stehen weitere Zulagen für Kinder oder Berufseinsteiger zur Verfügung und Gutverdienende können zusätzlich durch die Beiträge in eine Riester-Rente von Steuervorteilen profitieren.

Basis-Rente (auch Rürup-Rente genannt)

Mit einer steuerlich geförderten Basis-Rente besteht gerade für Selbstständige, Freiberufler und Gutverdienende die Möglichkeit, sich für die Altersvorsorge ein Rendite-Extra zu sichern. Die Basisrente ist ein privates Vorsorgeprodukt, das nach dem Prinzip der Kapitaldeckung funktioniert. Der Kunde kann einen Vorsorgevertrag mit oder ohne garantierten Leistungen und Überschussbeteiligung abschließen. Die Beitragszahlung kann individuell an die eigenen Ansprüche und Möglichkeiten angepasst werden und kann z. B. monatlich, viertel-, halbjährlich oder jährlich erfolgen. Die eingesparten Steuern können beispielsweise wieder reinvestiert werden, um zusätzlich flexibles Kapital für Ihre Rente aufzubauen.

Betriebliche Altersversorgung (bAV)

Seit dem Jahr 2002 hat jeder Arbeitnehmer einen gesetzlichen Anspruch auf eine Entgeltumwandlung im Rahmen der betrieblichen Altersversorgung. Dabei zahlt Ihr Arbeitgeber einen Anteil des Bruttolohnes direkt in einen förderfähigen Vertrag. So können Steuern und Sozialabgaben eingespart werden und sorgt gleichzeitig für den Ruhestand vor.

Eine Übersicht über die Anlagemöglichkeiten:

|

Anlagemöglichkeit |

Zulage vom Staat |

Einkommensgrenzen für Förderung |

maximale Förderung |

Vor- und Nachteile |

Rendite/Ertrag |

| Banksparplan |

nein |

Vorteile: |

|||

| Bausparvertrag |

ja |

Arbeitnehmersparzulage: |

Arbeitnehmersparzulage: |

Vorteile: - Der Sparer kennt den Auszahlungsbetrag am Ende der Laufzeit |

|

| Betriebliche Altersversorgung |

ja |

Vorteile: - Anleger spart Steuern und auch Sozialabgaben, die er sonst für die vermögenswirksamen Leistungen zahlt. - Er muss nicht alle sechs Jahre einen neuen Vertrag schließen. Nachteile: - Sparer kommt erst im Rentenalter (ab dem 60. Lebensjahr) an sein Geld heran. |

Hängt vom gewählten Vertrag bzw. Durchführungsweg ab | ||

| Aktienfondssparplan |

ja |

Arbeitnehmersparzulage: |

Arbeitnehmersparzulage: |

Vorteile: |

Bei Aktienfonds durchschnittlich 8 - 9 Prozent pro Jahr bei eine Anlagedauer von 7 - 10 Jahren |

| Lebensversicherung |

nein |

Vorteile: - Die Hälfte der Erträge ist steuerfrei bei einer Mindestlaufzeit von 12 Jahren und Auszahlung ab dem 60. Lebensjahr Nachteile: - Unflexibles Produkt - Bei vorzeitigem Ausstieg Verluste wahrscheinlich |

2,25 Prozent garantiert Überschussbeteiligung derzeit 4 - 4,5 Prozent inkl. garantierter Leistungen |

||

| Tilgung eines Baudarlehens |

ja |

Arbeitnehmersparzulage: |

Arbeitnehmersparzulage: |

Vorteile: Bauherren reduzieren mit den VL-Zahlungen ihre Kreditschulden. Das bringt ihnen meist mehr als jede sichere Geldanlage |

Hängt von den Kreditzinsen des Darlehens ab |