Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 23. Juli 2026

Mittlerweile leben in der Republik über 4,4 Millionen Menschen in einer Lebensgemeinschaft. Auch diese Paare verspüren den Wunsch nach einem eigenen Heim ohne dabei heiraten zu müssen. Bei einer Trennung oder beim Ableben des eigenen Partners kann es jedoch zu einigen unvorhersehbaren Überraschungen kommen.

Im Gegensatz zu Ehen sieht das Gesetz bei nichtehelichen Lebensgemeinschaften keine speziellen Regelungen bei Trennungen vor. Eine Zuordnung oder ein möglicher Ausgleich des Vermögens bei einer Trennung wird somit nicht in Betracht gezogen. Demnach können zwar unverheiratete Paare eine Immobilie erwerben, jedoch richten sich die gesamten Eigentumsverhältnisse nur nach den jeweiligen Anteilen im Grundbuch. Die Finanzierungsbeiträge der Partner werden somit nicht berücksichtigt.

Absichern ist sehr empfehlenswert

Deshalb wird jenen nicht verheirateten Personen immer eine Absicherung empfohlen, die durch einen Vertrag geregelt ist. Im Falle einer Trennung ist eine gemeinsam gekaufte Immobilie in 99 Prozent der Fälle eine große Streitigkeit. Jener Partner, der die Immobilie verlässt wird im Normalfall nicht mehr bereit sein, die Ausgaben dafür zu tragen. Das Gesetz verlangt jedoch von beiden Miteigentümern die Lasten zu tragen. Dies ist unabhängig von einer Trennung.

Wenn der Erwerb zusätzlich von einem Darlehen finanziert wird, so sieht es schlecht für beide Partner aus, denn in diesem Fallen muss die gesamte Kreditsumme getilgt werden. Auch ein Auszug ändert an diesem Falle nichts. Bei Uneinigkeiten kommt es anschließend nicht selten zu einer Zwangsversteigerung. Dies ist der letzte Ausweg und meist wird ein hoher Wertverlust damit erzielt und beide Ex-Partner verlieren an finanziellen Mitteln.

Risiken minimieren – Bei Lebensgemeinschaft Vertrag aufsetzen

Ein hohes Risiko besteht immer dann, wenn nur ein Partner die Renovierung oder den Hausbau finanziert. Rein rechtlich gehört das Gebäude jedoch dem, der der Grundstückseigentümer ist. Eine sehr verzwickte Situation für die streitenden Paare. Während diesem Zeitpunkt will meist auch keiner mehr zurückstecken. Hier kann ein notariell beglaubigter Partnerschaftsvertrag eine hohe Sicherheit für beide in der Lebensgemeinschaft schaffen. In derartigen Verträgen können die verschiedensten Punkte eingearbeitet werden.

Hauptsächlich wird jedoch eingegliedert, wer im Falle einer Trennung die Immobilie weiterhin bewohnen darf und welche Schulden wer und wie übernimmt. Diese Verträge geben eine sehr hohe Sicherheit und sind nahezu undenkbar geworden. Auch Punkte wie Veräußerungserlöse der Immobilie können genau geregelt werden, sodass an einem späteren Zeitpunkt Streitigkeiten für dieses Objekt außen vor bleiben. Die notarielle Beurkundung ist jedoch maßgebend, ansonsten würde der Vertrag keine Bedeutung haben.

Auch bei Todesfällen vorsorgen

Viele Personen in einer Lebensgemeinschaft übersehen den Punkt des Ablebens. Schließen Sie daher einen notariellen Erbvertrag, sodass sie wenigstens ein Bleiberecht in Ihrer eigenen Immobilie erwirken können. Je sicherer Ihre Vorsichtsmaßnahmen desto besser Ihre Zukunft.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Nach Immobilienkauf die Folgekosten nicht außer Acht lassen

Ölpreis, Inflation, Zinsen – wie hängt das eigentlich zusammen?

Obliegenheitsverletzung - Welche Folgen kann sie haben und sind diese versicherbar

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. Juli 2026

Möchten Sie bald Eigentümer einer Immobilie sein ist es ratsam, bereits im Zuge der Finanzierung einen langen Rattenschwanz an Folgekosten einzukalkulieren. Nicht jede Immobilie kann gleich nach dem Kauf bezogen, sondern muss im Vorfeld vom Eigentümer durch eine Sanierung oder umfassende Renovierung bewohnbar gemacht werden. Experten wie Stefan Walter, seines Zeichens Jurist der Eigentümerschutzgemeinschaft Haus und Grund in Deutschland warnt davor, die Folgekosten zu unterschätzen und viel zu leichtfertig und unüberlegt zum Eigentümer einer Immobilie zu werden.

Fehlerhafte Kalkulation führt in die Schuldenfalle

Auch wenn das Eigenheim als sichere Investition für die Zukunft gilt und mietfreies Wohnen für den Eigentümer und seine Familie ermöglicht, steht mietfrei nicht für kostenlos. Steuern, Gebühren und Betriebskosten, aber auch Rücklagen zur Instandhaltung der Immobilie sollten vom potenziellen Eigentümer schon vor dem Kauf kalkuliert werden. Auch ist die Frage nach der Finanzierung, sollte sich am bisherigen Einkommen oder der Situation des Eigentümers etwas ändern, nicht von der Hand zu weisen und im Vorfeld zu bedenken.

Walter verweist auf die Vorsicht und erwähnt, dass sich Grundkosten und Nebenkosten nicht aufheben und außer Acht gelassen werden können. Auch wenn der Eigentümer der Immobilie mietfrei wohnen kann, muss er neben der Tilgung der Finanzierung bedenken, dass monatlich laufende Kosten zu zahlen und oftmals nicht günstiger sind, als die bisher vom Einkommen gezahlte Miete.

Heizkosten und Abwasser Gebühren in allen Städten unterschiedlich

Steigende Strompreise, sowie hohe Kosten für Heizung und Abwasser müssen vom Eigentümer einer Immobilie ebenfalls bezahlt werden. Auch die Müllentsorgung liegt in der Hand der Eigentümer und ist kein Bestandteil eines Vertrages, wie es bei der Mietwohnung in der Regel der Fall ist. Als Eigentümer müssen Sie auch über adäquate Versicherungen für Ihr Eigenheim nachdenken und die Kosten hierfür ebenfalls in die Kalkulation einfließen lassen.

Nach Tilgung der Finanzierungsraten, den monatlichen Kosten für Ihr Eigenheim und dem Geld, welches Sie auch als Eigentümer einer Immobilie für sich und Ihre Familie zum Leben benötigen, muss immer noch eine Rücklage zu bilden und so ein Polster für Instandhaltungsarbeiten am Haus zu schaffen sein. Eigentümer sind für alle Kosten allein selbst verantwortlich.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Von Tagesgeld bis Fonds - Welche Anlageform ist lohnenswert

Geldanlagen im 2. Quartal 2026 – Krisen hin oder her, Aktien reüssieren, Öl, Gold, Silber und Bitcoin schwach

Wie sind bei einem Unwetter die Schäden versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Juli 2026

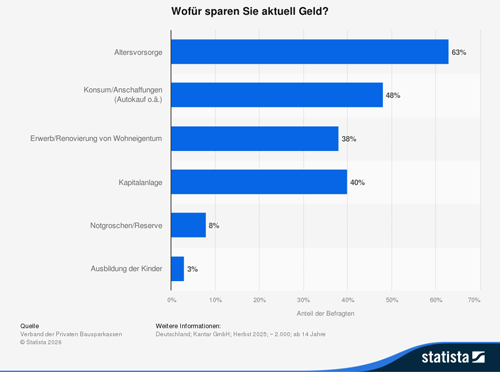

Wo ist das Geld sicher und die Rendite gut oder wie kann man am besten sparen, wenn man jeden Monat nur kleine Beträge beiseite legen kann? Man muss jeden Einzelfall prüfen, um zu wissen was sich rechnet und was nicht. Man sollte auf jeden Fall auf eine unabhängige Beratung setzen. Denn für wen sich welche Sparanlage eignet, ist von verschiedenen Faktoren wie dem Einkommen, dem Familienstand, der Zeit bis zum Ruhestand und vom Sparziel abhängig. Ein Überblick über die verschiedenen Sparformen:

Anlageform - Tagesgeldkonto

Für kurzfristige Rücklagen bis zu einem Jahr ist das Tagesgeldkonto zu empfehlen. Hier können schnell und flexibel Geldbeträge angelegt werden und ohne Kündigungsfristen täglich wieder abgerufen werden. Bei der Auswahl der Institute sollte man nicht auf den besten Top-Zins einer nicht so bekannten Bank setzen, sondern auf Institute mit deren Namen man etwas anfangen kann und auch im Einlagesicherungsfonds sind. Sinnvoll ist ein Betrag von ca. 3 Nettogehältern. Höhere Beträge sollten in andern Anlageformen investiert werden, da sich die Zinsen beim Tagesgeld derzeit unter der Inflationsrate befinden und man mittelfristig einen Kaufkraftverlust erleidet. Im folgenden Vergleichsrechner können Sie verschiedene Anbieter miteinander vergleichen.

Anlageform - Banksparplan

Beim Banksparplan wird monatlich ein fester Betrag angelegt und meistens mit einer vereinbarten Laufzeit. Die Zinsen sind meist so gestaltet, dass sie mit der Dauer des Vertrages ansteigen. Banksparpläne sind für sehr sicherheitsorientierte Anleger und auch für ältere Arbeitnehmer eine gute Option. Ein Riester geförderter Banksparplan kann sich auch mit 55 noch lohnen, denn man hat noch eine Ansparphase von 10 - 12 Jahren vor sich. Aufgrund der Niedrigzinsen muss hier auch der Kaufkraftverlust im Auge behalten werden.

Anlageform - Lebens- und Rentenversicherung

Versicherungen sind keine Sparanlage, sondern sie dienen der Absicherung. Die klassische kapitalbildende Lebensversicherung ist nicht zu empfehlen. Man sollte Alters- und Risikovorsorge voneinander trennen. Für die Absicherung im Todesfall wählt man eine Risikolebensversicherung und für die Altersversorgung eine Rentenversicherung. Die Rentenversicherung sollte als Grundversorgung gesehen werden und die Beiträge sollten nicht zu hoch angesetzt werden. Ein paralleler Fondssparplan bringt mehr Flexibilität und kann in finanziell angespannten Situationen dafür genutzt werden, über einen Auszahlplan die Beitragszahlung für die Rentenversicherung aufrecht zu erhalten.

Anlageform - betriebliche Altersvorsorge

Wer in der privaten Wirtschaft beschäftigt ist, sollte über eine betriebliche Altersvorsorge nachdenken. Der Beitrag wird direkt vom Bruttogehalt abgezogen und man erzielt dadurch einen positiven steuerlichen Effekt. Die Einzahlung erfolgt steuerfrei und erst bei der Auszahlung im Rentenalter erfolgt die Besteuerung der Auszahlung. Im Rentenalter ist der Einkommensteuersatz dann im Regelfall geringer. Es gibt jedoch Bemessungsgrenzen, wie hoch die geförderten Beiträge sein dürfen. Eine Übersicht der aktuellen Beträge finden Sie hier.

Wenn man den Arbeitgeber wechselt, hat man 3 Optionen:

- Übertragung auf den neuen Arbeitgeber

- Übertragung ins private Vermögen

- Beitragsfreistellung

Anlageform - Riesterrente und Rüruprente

Trotz aller Kritik kann die Riesterrente für bestimmte Zielgruppen eine Möglichkeit sein, um fürs Alter vorzusorgen. Riestern lohnt sich vor allem wegen der staatlichen Zulagen, denn ein Single erhält jährlich 154 Euro. Bis zum Höchstbetrag von 2.100 Euro können zudem noch Steuern gespart werden. Die Zulagen erhöhen sich mit jedem Kind um 185 bis 300 Euro. bei Berufsanfängern gibt es zusätzlich noch einen einmaligen Bonus von 200 EUR. Man sollte jedoch auf einen Riester-Banksparen oder Riester-Fondssparplan setzen, da bei einer Riester-Rentenversicherung die Abschlusskosten sehr hoch sind.

Die Rürup-Rente wird gerne von Steuerberatern empfohlen, um Steuern zu sparen. Es handelt sich jedoch nur um eine private Rentenversicherung und es sollten nicht aus steuerlichen Erwägungen zu große Beitragsvolumen in diese Vertragsform fließen, den die Auszahlung erfolgt ausschließlich als monatliche Rente. Eine Einmalzahlung ist nicht möglich.

Bei beiden Vertragsformen sollte man sich vor Abschluss eines Vertrages, durch eine unabhängige Beratung die Vor- und Nachteile aufzeigen lassen.

Anlageform - Aktien und Fonds

Wer mittel- und langfristig einen Vermögensaufbau erreichen möchte, sollte über ein Aktiendepot nachdenken. Über einen längeren Zeitraum bieten Aktien die besten Renditechancen. Für eine gesunde Risikostreuung sind Aktienfonds zu empfehlen. Bei größeren Anlagebeträgen sind dann auch einzelne Titel sinnvoll. Zu empfehlen sind Fonds, die ein breites Spektrum internationaler Märkte abdecken. Durch Umschichtungen in andere Fondsklassen, wie Geldmarkt-, Renten- oder Mischfonds, können Gewinne abgesichert werden und turbulente Zeiten an den Börsen überbrückt werden.

Indexfonds (sogenannte ETFs) werden gerne als kostengünstige Anlagen angeboten, die Börsenindizes wie z. B. den DAX abbilden. Diese Fonds sollten jedoch nur von Anlegern genutzt werden, die sich permanent um ihre Anlagen kümmern. Den hier muss für eine gute Rendite häufig umgeschichtet werden. Auch sollte eine ausreichende Marktkenntnis vorhanden sein, um die Anlagen richtig auszuwählen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Welche Krankenkasse ist für Selbstständige die richtige

Unwetterschäden – Was sollte man tun, bis der Schaden begutachtet wird?

Sachwerte in Schließfächern und Tresoren richtig absichern

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 08. Juli 2026

In Deutschland gibt es seit dem Neunzehnten Jahrhundert die Pflicht, eine Krankenversicherung zu besitzen. Wer über der Bemessungsgrenze verdient, hat die Wahl zwischen der gesetzlichen und einer privaten Krankenversicherung zu entscheiden. Selbständige haben diese Möglichkeit der Auswahl ohne eine Einkommensgrenze.

Gesetzliche Krankenkassen für Selbständige

Selbständige, die nur über ein geringes Einkommen verfügen, haben die Möglichkeit, sich innerhalb der gesetzlichen Krankenkasse freiwillig zu versichern. Dazu müssen allerdings einige gesetzlich geregelte Bedingungen erfüllt werden. Der selbständige Versicherte muss vor der Beendigung der Pflichtversicherung in den letzten fünf Jahren mindestens 24 Monate lang pflichtversichert gewesen sein, oder die letzten 12 Monate unmittelbar vor dem Ausscheiden aus der Pflichtversicherung. Dies gilt jedoch nur für Personen, die eigenständig pflichtversichert waren. Eine Versicherung über den Ehepartner oder die Eltern zählt in diesem Sinne nicht. Ebenso ist zu beachten, dass die Anmeldung für die freiwillige gesetzliche Versicherung bis spätestens drei Monate nach Ablauf der Pflichtversicherung erfolgt sein muss.

Mindesteinkommen wird zu Grunde gelegt

Selbständige werden bei der gesetzlichen Krankenversicherung automatisch mit einem angenommenen monatlichen Einkommen von 1.318,33 Euro eingestuft. Für dieses Einkommen werden die Beiträge berechnet, auch wenn das tatsächliche Einkommen unter diesem Betrag liegt. Eine Ausnahme stellen hier die Selbständigen, die einen Gründungszuschuss beziehen. Hier wird der Verdienst nur mit 1.248,33 Euro angesetzt. Bei der gesetzlichen Krankenversicherung ist das Einkommen die einzige Berechnungsgrundlage für den Beitrag.

Wechsel in eine private Krankenversicherung

Möchte man sich als Selbständiger in einer privaten Krankenkasse versichern, so ist dieser Wechsel zu jeder Zeit möglich. Dabei wird die Zeit, die man in der gesetzlichen Versicherung war, auf anfallende Wartezeiten in der privaten Krankenkasse angerechnet. Man sollte dabei beachten, dass sich der Beitrag bei den privaten Krankenversicherungen nach Alter, Gesundheit und Leistungspaket bemisst. So lohnt sich der Wechsel hauptsächlich für junge, gesunde Personen, da sie mit einem niedrigen Beitrag bei guten Leistungen rechnen können.

Bei den Leistungen kann man sich Einzelbettzimmer und Chefarztbehandlung auswählen und je nach Tarif gibt es auch für Zahnersatz hohe Erstattungsbeträge. Auch eine weltweite Abdeckung ist möglich, was besonders für Selbständige interessant ist, die oft im Ausland zu tun haben. Nimmt man die Leistungen nicht in Anspruch, kann man immer wieder mit Beitragsrückerstattung rechnen. Wer Familie hat, muss jedoch bedenken, dass jedes Familienmitglied eigene Beiträge zahlt. Auch gibt es keine Beitragsfreiheit bei Krankheiten, die über sechs Wochen andauern, oder während der Schwangerschaft.

Ein Wechsel von der gesetzlichen in eine private Krankenkasse will wohl überlegt sein. Beide Krankenkassen bieten Vorteile. Die individuelle Lebenssituation des Versicherten sollte bei der Entscheidung maßgeblich berücksichtigt werden. Hat der Selbständige einmal den Wechsel in die private Krankenversicherung unternommen, ist es fast unmöglich, wieder in die GKV zurückzukehren.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Können Spareinlagen und Wertpapiere verfallen

Asien ist im Aufwind: Warum sich ein Blick nach Osten lohnt

Beim Autoschmuck zur Fußball-EM einige Regeln beachten

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. Juli 2026

Die Zeit kennt keine Grenzen bei Spareinlagen und Wertpapieren. Vor allem wenn nach einem Währungswechsel noch nach Jahren alte Sparbücher oder Bargeld plötzlich in Kartons wieder auftauchen. Zwar weigern sich viele Banken das Guthaben noch auszuzahlen, dennoch können sich die Kunden dagegen wehren.

Die Regeln für bewegungslose Konten

Guthaben die der Anleger bei einer Bank hat, verfallen nicht. Auch wenn es sich um vergessene Sparbücher, Tagesgeldkonten oder um ein Depot handelt, die eventuell noch in D-Mark aufgelistet sind. Natürlich versuchen manche Banken sich vor der Auszahlung des Guthabens zu drücken. Doch kennt der Anleger die Regeln kann er dagegen Einspruch erheben. Die Bank kann die Verweigerung der Auszahlung nicht damit begründen, dass sich der Anleger schon lange nicht mehr über seinen Kontostand oder die Anlagen der Wertpapiere gekümmert hat. In der Fachsprache der Banken heißt es demnach, "die Sparkonten sind bewegungslos". Was für den Laien bedeutet, sein Guthaben verfällt nicht, da keine Fristen für Sparkonten eingehalten werden müssen.

Wann behält die Bank recht um die Auszahlung zu verweigern?

Wie bei allen Verträgen braucht es einen Nachweis das Recht zu haben an das Guthaben der Wertpapiere oder der Sparbücher zu kommen. Die Sparbücher dürfen nicht entwertet sein. Die Bank muss demnach prüfen ob nicht schon vorher das gesamte Guthaben ausbezahlt wurde. Ist dies nicht der Fall, behält der Kunde recht. Besitzt die Bank den Nachweis das Sparbuch aufgelöst zu haben, hat der Kunde einen Nachteil daraus. Auch wenn die Papiere der Bank über das Sparbuch nicht auffindbar sind, ist dies kein Grund dem Kunden die Auszahlung zu verweigern. Dies wurde vom Oberlandesgericht Frankfurt unter dem Aktenzeichen: 19 U 180/10 entschieden.

Wie sieht es aus bei Sparkonten

Auch bei Sparkonten ist ein Nachweis erforderlich. Kontoauszüge und ein Ausweis vom Anleger reichen hier aus um die Existenz des Sparkontos zu beweisen. Hier bleibt jedoch wichtig, dass neue Anschriften der Bank mitgeteilt werden, da die Zustellung der Kontoauszüge per Post erfolgt. Da die Banken verpflichtet sind seine Kunden über Veränderungen zu unterrichten, ist es sehr wichtig postalisch erreichbar zu sein.

Bei Guthaben in Reichsmark oder DDR-Mark besteht kein Anspruch mehr

Da dies schon zu weit zurück liegt und die Umstellungsfrist von Reichsmark oder DDR-Mark in D-Mark nicht mehr besteht, sind diese Guthaben leider wirklich wertlos. Falls der Anleger dies dennoch versuchen möchte, kann er sich an die Bundesbank wenden. Etwas ganz anderes ist es bei einem Guthaben in D-Mark. Hier wird der Betrag umgerechnet, bei 1 Euro beträgt der Wert 1,95583 DM.

Die Bank ist pleite-Was nun?

Auch hier gibt es Chancen an das Guthaben heran zu kommen. Wertpapiere können zu einer neuen Bank übertragen werden. Sparkonten oder Sparbücher sind im Einlagensicherungssystem aufgelistet und können gefunden werden. Genauso ist auch bei einer Fusion (Übernahme), wenn eine andere Bank eine andere übernimmt. Hier hat der Anleger ein Recht auf sein Guthaben. Es werden alle Kunden in der Regel über die Übernahme aufgeklärt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Nebenkosten sollten bei der Baufinanzierung berücksichtigt werden

Beim Autoschmuck zur Fußball-WM einige Regeln beachten

Risikostreuung: Wie man die Geldanlage richtig diversifiziert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. Juni 2026

Wenn man ein Haus baut, sieht man sich dabei den verschiedensten Kosten gegenübergestellt. Was zunächst als Komplettpreis angeboten wird, beinhaltet dabei oft die diversen Nebenkosten nicht. Es empfiehlt sich, diese Nebenkosten schon im Vorfeld schon so genau wie möglich zu erforschen und in die Kalkulation für die Baufinanzierung mit einzuplanen. Auf diese Weise kann man unliebsame Überraschungen vermeiden.

Wo sind die Nebenkosten zu finden?

Schon vor Baubeginn kommen einige Nebenkosten auf den Bauherrn zu. Da fällt zunächst einmal die Grundbucheintragung für das neue Grundstück und die damit verbundenen Notarkosten an. Hier muss man mit etwa drei Prozent des Grundstückspreises rechnen. Danach sind etwa 100 Euro für die Erteilung der Baugenehmigung notwendig. Das Einmessen des Grundstücks schlägt mit etwa 400 Euro zu Buche. Muss vor Baubeginn aus Sicherheitsgründen eine Bodenprobe vorgenommen werden, so kostet diese zwischen 400 und 800 Euro.

Baut man ein Haus mit Keller, sammeln sich auf dem Grundstück schnell große Mengen von Erdreich an, die entsorgt werden müssen. Dafür sollte man mit 2.000 Euro rechnen. Materialien müssen sicher zum Rohbau transportiert werden. Dazu ist in der Regel die Anlage einer Baustraße aus Schotter erforderlich. Hier sollte man mit 150 Euro pro Meter Straße rechnen.

Die Nebenkosten bei der Finanzierung

Auch mit den Bankkosten ist zu rechnen. Nach drei Monaten fallen für den verbleibenden Darlehnsbeträge nämlich Bereitstellungszinsen an und für die bereits ausgezahlte Summe müssen Zinsen entrichtet werden. Oft werden diese Beträge einfach mit dem Darlehen verrechnet, jedoch muss man sich darüber im Klaren sein, dass die verbleibende Summe dadurch kleiner wird.

Auch während der Bauphase kommen noch einmal ganz erhebliche Nebenkosten auf den Bauherren zu. Die größten Ausgaben sind hier für den Anschluss des Hauses an das öffentliche Versorgungsnetz zu erwarten. Dazu gehören, sowohl Wasser, Abwasser, Strom, als auch Kabelanschluss und Internet. Hierfür muss man gut und gerne mit 8.000 Euro rechnen.

Zusätzlich ist mit etlichen kleineren Kosten zu rechnen. Ein Baubegleiter, eine Miettoilette für die Bauarbeiter und eine Versicherung bringen Kosten mit sich, die sich summieren.

Eine genaue Kalkulation der Baunebenkosten ist kaum möglich

Wie sich aus diesen verschiedenen Posten erkennen lässt, ist es sehr schwer, die Nebenkosten genau zu berechnen. Das macht es natürlich schwer, die Summe zu bestimmen, die man bei der Bank aufnehmen muss. Berechnet man diese zu knapp, kann es sein, dass das Geld ausgeht, bevor der Bau beendet ist. So sollte man den Kredit besser so berechnen, dass ein kleines Polster verbleibt und bei der Bank vereinbaren, dass die nicht gebrauchte Summe innerhalb eines bestimmten Rahmens ohne zusätzliche Kosten und Gebühren zurückgezahlt werden kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die selbstgenutzte Immobilie als Baustein der Altersvorsorge

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2026

Versicherungslücke kann Hausbesitzer ruinieren