Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 16. Juli 2025

Viele Schulabgänger beginnen in den nächsten Wochen ihre erste Ausbildung. In dieser Zeit müssen sich die meisten auf den neuen Lebensabschnitt einstellen und sich neuen Herausforderungen stellen. Doch auch der passende Versicherungsschutz sollte zu Beginn einer neuen Ausbildung nicht außer Acht gelassen werden. Die folgenden Versicherungen bilden die Grundlage für einen ausreichenden Versicherungsschutz und sorgen dafür, dass der neue Lebensabschnitt sorgenfrei begonnen werden kann.

Kranken- und Pflegeversicherung

Sobald die neue Ausbildung beginnt, endet auch automatisch der gesetzliche Pflege- und Krankenversicherungsschutz über die Eltern. Die Beiträge der Versicherungen werden nun zur einen Hälfte vom Arbeitgeber und zur anderen Hälfte vom Arbeitnehmer gezahlt. Liegt die Ausbildungsvergütung jedoch unter 325 Euro monatlich (Geringfügigkeitsgrenze), so wird der komplette Beitrag vom Arbeitgeber übernommen. Da im Jahr 2020 die Mindestausbildungsvergütung (MiAV) für Auszubildende eingeführt wurde, gibt es eigentlich keine Azubis mehr, die keine Sozialabgaben zahlen müssen, denn diese liegt über der Geringfügigkeitsgrenze. Empfehlenswert ist in diesem Zusammenhang eine private Zusatzversicherung. So kann die gesetzliche Krankenversicherung noch zusätzlich, beispielsweise in den Bereichen Zahnversorgung, ergänzt werden.

Arbeitslosen- und Rentenversicherung

Auch diese Versicherung ist gesetzlich vorgeschrieben. Die folgenden Unterlagen sollten demnach beim Arbeitgeber eingereicht werden. Dazu gehört zum einen das Versicherungsnachweisheft für die Rentenversicherung und zum anderen eine Bescheinigung über das jährliche Bruttoeinkommen. Wem dieses Nachweisheft nicht vorliegt, der kann dies bei der Krankenkasse oder bei der Deutschen Rentenversicherung beantragen.

Unfallversicherung

Die gesetzliche Unfallversicherung bei einer Berufsgenossenschaft gehört ebenfalls zu den Pflichtversicherungen. Sie übernimmt die Kosten im Falle von Unfällen auf der Arbeitsstelle, oder auf dem Anfahrtsweg. Alle Unfälle die außerhalb der Arbeitszeit entstehen sind dadurch nicht versichert. Daher ist es ratsam sich zusätzlich durch eine private Unfallversicherung abzusichern.

Berufsunfähigkeitsversicherung

Diese Versicherung bezahlt eine Rente im Falle einer Erwerbsunfähigkeit des Versicherten und das ab dem ersten Tag des Arbeitsunfalles. Wenn es sich dabei um Krankheiten oder Freizeitunfälle handelt, wird die Rente nur gezahlt, wenn der Versicherte mindestens ein Jahr versicherungspflichtig gearbeitet hat. Ob die Rente gezahlt wird, hängt auch davon ab, ob der Versicherte noch ein einem anderen Beruf arbeiten kann, in dem Fall wird keine Rente gezahlt.

Haftpflichtversicherung

Falls die Eltern eine sogenannte Familienpolice besitzen, sind volljährige Kinder automatisch mitversichert, falls diese nach Beendigung der Schule direkt mit einer Ausbildung beginnen. Mitversichert sind auch Kinder die bereits eine eigene Wohnung haben. Nach Beendigung der Ausbildung muss jedoch eine eigene Police abgeschlossen werden.

Hausratversicherung

Wer noch bei den Eltern wohnt, muss sich nicht um eine eigene Hausratversicherung kümmern. Wer jedoch eine eigene Wohnung bezieht, sollte sich rechtzeitig um eine passende Hausratversicherung kümmern.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Warum eine Notenbank wie die EZB nicht pleite gehen kann

Geldanlagen im 2. Quartal 2025 – US-Zoll- und Geopolitik sorgen nur temporär für Verwerfungen an Märkten und die Weltwirtschaft verliert an Dynamik

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Juli 2025

Viele Menschen unter der heimischen Bevölkerung befürchten eine hohe Forderung der EZB aufgrund der großen und undurchsichtigen Bilanzrisiken, die bereits in der Höhe von Milliarden angesiedelt ist. Jedoch gelten für Notenbanken andere Voraussetzungen und Richtlinien, als für das herkömmliche Euro-System, was für Verwirrung unter den Menschen sorgt.

Hohes Bilanzrisiko belastet die EZB

Die Europäische Zentralbank ist mit einem sehr hohen Bilanzrisiko belastet, dass viele Bürgern um Ihr Geld bangen lässt. Die schlimmste Befürchtung der Bürger ist, dass die Notenbank, sofern der Staat bankrott gehen würde, riesige Verluste erleidet und zusätzlich neue und immense Steuern von den Bürgern abverlangt. Nach der Finanzkrise 2008 wurden in den Folgejahren etwa für 200 Milliarden Euro von 17 nationalen Notenbanken Staatsanleihen erworben, die für Krisenländer verwendet werden. Das System hat jedoch zusätzlich Forderungen in Höhe von über 800 Milliarden Euro die an die Banken gerichtet sind. Ein unendliche Summe, die nahezu unmöglich in der nächsten Zeit gezahlt werden kann!

Wäre Griechenland in die Pleite geraten und hätte dem Euro endgültig den Rücken gekehrt, wären möglicherweise auch weitere gefährdete Länder wie zum Beispiel Portugal, Italien oder andere Staaten diesem Land gefolgt, dann wäre das Euro System eigentlich Bankrott und ausgebeutet gewesen. Da jedoch für Notenbanken andere Maßstäbe und Richtlinien gelten und diese ihr Geld selbst beschaffen müssen, werden auch die offenen Forderungen selbst aus Eigenleistung bezahlt.

Heute muss man im nachhinein festhalten, das die damals eingeschlagenen Maßnahmen dazu geführt haben, dass beispielsweise Griechenland aktuell finanzpolitisch ein Musterknabe geworden ist. Sicher hat die Bevölkerung unter den damaligen Sparmaßnahmen stark gelitten, kann jedoch heute auch langsam "die Früchte ernten".

Verwirrung und Ratlosigkeit unter der Bevölkerung in Bezug auf das Euro-System

Aus diesem Grunde kann die EZB auch nicht in eine Pleite geraten. Notenbanken erhalten weniger Gewinn aufgrund Ihrer Bilanzposten, die diese auf der Passivseite verbucht haben. So wird ein sogenannter Bargeldumlauf geschaffen und auch die Zinseinnahmen werden als "Gewinn" verbucht. Geht also eine Bank wirklich bankrott und ist zahlungsunfähig so wird die Forderung an diese abgeschrieben und kann schlussendlich das Geld nicht mehr zurückgeben. Eine komplizierte und harte Welt die im Euro-System verankert ist und nicht ohne Grund bei der Bevölkerung für Verwirrung und Ratlosigkeit sorgt.

Rein formal und technisch gesehen ist ein Bankrott möglich. Praktisch hat dies keine Bedeutung, weil sie Notenbank im Notfall einfach mehr Geld druckt, um ihren Verpflichtungen nachzukommen. Das ist für Notenbanken eine sehr bequeme Ausgangslage, denn dieser Umstand ermöglicht es ihnen, unbegrenzt Risiken in ihre Bilanz aufzunehmen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steuererstattung durch Vorsorge- und Versicherungsbeiträge

Auslandsreisen – Richtig versichert auf große Reise gehen

Unwetterschäden - Was sollte man unternehmen, bis der Schaden begutachtet wird?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 25. Juni 2025

Betrachtet man die Börse und Ihre Expertenlieblinge etwas näher, so wird man schnell feststellen können, dass diese immer hinter den Marktentwicklungen etwas zurückbleiben. Von Profis abgelehnte oder nicht empfohlene Aktien sind meist besser für den Anleger geeignet. Die Frage nach einer guten und wirklich lohnenswerten Aktie, stellt manchmal so manche Hürde in den Weg. Es ist nicht immer leicht gute Informationen diesbezüglich zu bekommen. Normalerweise, sollte man sich als Deutscher nach den unterschiedlichen Dax-Aktien mit den besten Analysten Empfehlungen orientieren.

Empfehlungen nicht Blind vertrauen

Analysten sind auch die eigentlichen Menschen, die Empfehlungen für die besten Aktien weitergeben, doch meist kann man auf diese Analysten nur wenig Vertrauen schenken. Vor allem in den Frühlingsmonaten kann man mit den Empfehlungen dieser "Experten" in vielen Fällen auf die Nase fallen. Meist sind jene Aktien die von den Experten verschmäht und beiseite geschoben werden, diejenigen die dann einen satten Aktien-Zuwachs erreichen.

Mittlerweile zweifeln auch hochrangige Vermögensverwalter an dem Nutzen der jeweiligen Experten. Denn in derzeit 2 von 3 Fällen sind jene Empfehlungen der Analysten kaum zu trauen, vor allem auf den Finanzmärkten von Deutschland.

Exotische Märkte - Analysten vertrauenswürdig

Eine Ausnahme in diesen Bereichen bietet der exotische Aktienmarkt. Hier besitzen die verschiedenen Analysten noch einen guten Wissensvorsprung gegenüber anderen und können eine vertrauenswürdige Auskunft beziehungsweise Empfehlung geben. Laut Experten ist eine anhaltende erhöhte Rendite auf der Basis von Expertenmeinungen nicht möglich. In der Theorie vielleicht schon, doch in der Praxis kaum zu bewältigen.

Schuld daran ist auch das sogenannte "Herdenverhalten" der unzähligen Analysten. Das bedeutet, dass es kaum noch Analysten auf dem Finanzmarkt zu finden gibt, die von einem Strom abweichen und sich gegen die Behauptungen und Informationen der anderen stellen. Geschädigt können in vielen Fällen auch Privatanleger werden, welche sich auf den Finanzmärkten nur mäßig bis wenig auskennen. Wenn man auf Analysten vertrauen möchte, dann doch eher auf jene Aktien die bereits im Keller sind oder von den Experten verschmäht werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Steuererstattung durch Vorsorge- und Versicherungsbeiträge

Auslandsreisen – Richtig versichert auf große Reise gehen

Unwetterschäden - Was sollte man unternehmen, bis der Schaden begutachtet wird?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 12. Juni 2025

Wenn Sie bei der Steuererklärung sparen und eine attraktive Rückzahlung erhalten wollen, sollten Sie über das Absetzen von Vorsorge- und Versicherungsbeiträgen in Kenntnis sein. Hier können Sie bares Geld sparen und eine attraktive Rückerstattung der Steuer erhalten. Viele Produkte zu Versicherungen und Altersvorsorge sind direkt von der Steuer abzusetzen und somit besonders attraktiv.

Beim Vorsorge- und Versicherungsbeiträge abrechnen die richtige Form wahren

Sie können Riesterrente beispielsweise direkt von der Versicherung an das Finanzamt melden lassen und sich somit Arbeit ersparen. Hierfür ist es notwendig, dass Sie der Versicherung Ihre Steuernummer zur Übermittlung der Daten mitteilen. In der Anlage Vorsorgeaufwand können Sie Beiträge zur Rente und Altersvorsorge auch selbst bei der Steuer geltend machen. Hier können auch Beiträge zur Berufsunfähigkeitsversicherung abgesetzt werden. Keinesfalls darf der Betrag in die Zeile 47 eingetragen werden, da hier die Erstattung entfallen würde.

Welche Versicherungen von der Steuer absetzbar sind

Von Arbeitnehmern können alle Aufwendungen für Kranken- und Pflegeversicherung abgesetzt und in die entsprechenden Zeilen eingetragen werden. Auch Selbstständige können die Beiträge für diese Versicherungen geltend machen und somit attraktive Steuerrückzahlungen erhalten. Immer zu beachten sind die Höchstbeträge zur Steuer Rückerstattung. Auch Krankenversicherungsbeiträge für Ehepartner und Kinder können bei der Steuer angerechnet werden.

Sollte die Höchstsumme mit diesen Beiträgen nicht erreicht werden, können auch die Haftpflicht- und Unfallversicherung mit eingetragen und steuerlich abgerechnet werden. Die Höchstbeiträge variieren bei Arbeitnehmern und selbstständigen Unternehmern. Dies liegt daran, dass man als Selbstständiger die Kosten für Kranken- und Pflegeversicherung komplett selbst zu tragen hat und somit bei der Steuer eine höhere Summe anrechnen kann.

Steuererklärung muss richtig ausgefüllt werden

Wollen Sie die steuerliche Anrechnung gewährleisten und Ihre Aufwendungen vom Finanzamt rückerstattet bekommen ist es wichtig, dass Sie die Steuererklärung fehlerfrei ausfüllen und die Bemessungsgrenze der Höchstbeträge einhalten. Auch fehlerhafte Eintragungen in falschen Zeilen können zu Problemen bei der steuerlichen Anrechnung von Aufwendungen für Versicherungen führen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Solarpflicht 2025: Welche Regelungen gelten in welchem Bundesland?

Gold glänzt stärker denn je – Geopolitische Krisen treiben das Edelmetall in die Höhe

Photovoltaikversicherung vergleichen - Günstigen Anbieter finden!

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. Mai 2025

Die Energiewende schreitet voran und mit ihr die gesetzlichen Vorgaben zur Nutzung erneuerbarer Energien. Im Laufe des Jahres 2025 treten in mehreren Bundesländern neue oder erweiterte Solarpflichten in Kraft. Die Nutzung von Solarstrom gewinnt weiter an Bedeutung: Allein 2024 wurden in Deutschland über eine Million neue Anlagen installiert, was ein deutliches Zeichen für den wachsenden Trend zur Eigenversorgung mit erneuerbarer Energien ist. Insbesondere bei Balkonkraftwerken zeigt sich eine Verdopplung der installierten Anlagen innerhalb eines Jahres. In vielen Bundesländern ist es deshalb Vorschrift geworden, Solarenergie zu nutzen. Beispielsweise müssen Gebäudeeigentümer bei Dachsanierungen und Neubauten eine Photovoltaik-Anlage installieren. Wir zeigen, was in welchem Bundesland gilt und wie man den passenden Schutz als Anlagenbetreiber findet.

Was ist unter der Solarpflicht zu verstehen

Unter Solarpflicht oder einer sogenannten solaren Baupflicht versteht man eine gesetzliche Vorgabe, nach der eine Solaranlage auf dem Dach installiert werden muss. Dabei spricht man auch von einer sogenannten Solardachpflicht. Für Wohngebäude bedeutet eine Solarpflicht in aller Regel, dass entweder eine Photovolaikanlage (PV-Anlage) zur Stromerzeugung oder eine Solarthermieanlage zur Wärmegewinnung installiert werden muss. Wenn man plant, ein Haus zu bauen oder das Dach seiner Immobilie zu sanieren, erhöht die Solardachpflicht die Baukosten. Aktuell muss man für eine PV-Anlage, je nach Größe, etwa mit Installationskosten zwischen 7.500 Euro und 18.000 Euro rechnen.

Bei diesen Investitionskosten geht man zunächst in Vorlage und kann diese fast immer innerhalb von 10 bis 20 Jahren wieder amortisieren. Denn Photovoltaikanlagen sind mittlerweile günstig in der Anschaffung und durch den Eigenverbrauch des erzeugten Stroms spart man Stromkosten. Deshalb rentieren sie sich auf lange Sicht allein schon durch den Eigenverbrauch. Zusätzlich generiert man noch die sogenannte Einspeisevergütung für Strom, den die PV-Anlage ins öffentliche Stromnetz abgibt. Selbst wenn ein Haushalt nur einen geringen Strombedarf hat, kann eine PV-Anlage rentabel sein. Bei einer Volleinspeisung erhält man eine noch höhere Vergütung dafür, dass man Strom ins Netz einspeist. Ob sich der Eigenverbrauch oder die Volleinspeisung mehr lohnt, kann mit einer Wirtschaftlichkeitsberechnung in der Planungsphase simuliert werden.

Solarpflichten der Bundesländer im Überblick:

- Baden-Württemberg

In Baden-Württemberg gilt die Solarpflicht bereits seit mehreren Jahren und bleibt 2025 unverändert bestehen. Seit 2022 sind Eigentümerinnen und Eigentümer verpflichtet, auf Neubauten von Wohnhäusern Solaranlagen zu installieren. Diese Pflicht wurde 2023 auf umfassende Dachsanierungen ausgeweitet. Dabei ist vorgesehen, dass mindestens 60 Prozent der nutzbaren Dachfläche mit Photovoltaik- oder Solarthermieanlagen ausgestattet werden. - Bayern

Seit März 2023 müssen in Bayern bei neuen Gewerbe- und Industriegebäuden Photovoltaikanlagen eingeplant werden. Diese Verpflichtung wurde im Juli desselben Jahres auf weitere Nichtwohngebäude ausgedehnt. Mit dem 1. Januar 2025 kam eine sogenannte Soll-Vorschrift hinzu, die sich auf neue Wohngebäude sowie bestehende Wohnhäuser mit komplett erneuerter Dachhaut bezieht. Der Begriff „Soll“ bedeutet in diesem Zusammenhang: Es wird erwartet, dass eine PV-Anlage installiert wird – jedoch besteht keine rechtlich einklagbare Verpflichtung. Kleine Dachflächen unter 50 Quadratmetern fallen nicht unter diese Regelung. - Berlin

In der Hauptstadt ist die Solarpflicht bereits seit Anfang 2023 für private Neubauten sowie für grundlegende Dachumbauten an Bestandsimmobilien wirksam. Bei neuen Wohngebäuden muss die PV-Anlage mindestens 30 Prozent der Bruttodachfläche einnehmen, bei Sanierungen von Bestandsdächern gilt dieser Wert bezogen auf die Nettodachfläche. Im Jahr 2025 sind keine Anpassungen dieser Regelungen vorgesehen. - Brandenburg

Brandenburg hat zum Juni 2024 neue Vorgaben eingeführt: Für gewerblich oder überwiegend öffentlich genutzte Neubauten mit einer Dachfläche ab 50 Quadratmetern ist nun die Installation von Photovoltaik- oder Solarwärmeanlagen verpflichtend – und zwar auf mindestens der Hälfte der Dachfläche. Diese Pflicht gilt auch bei umfassenden Dachsanierungen solcher Gebäude. Für private Wohngebäude bestehen weiterhin keine Vorgaben. 2025 wird an dieser Regelung nichts geändert. - Bremen

In Bremen ist seit 2024 bei Dachsanierungen, die mindestens 80 Prozent der Fläche betreffen, eine PV-Anlage verpflichtend. Das gilt nicht für Dachflächen unter 25 Quadratmetern. Diese Regelung wird ab Juli 2025 auf Neubauten ausgeweitet: Wohnhäuser mit einer Bruttodachfläche ab 50 Quadratmetern müssen dann mindestens zur Hälfte mit Photovoltaikmodulen bestückt werden. Alternativ ist auch eine Anlage zur solaren Wärmeerzeugung zulässig. - Hamburg

Seit Anfang 2023 besteht in Hamburg eine Verpflichtung zur Installation von Solaranlagen bei Neubauten und bei umfassenden Dachumbauten bei Dachflächen ab 50 Quadratmetern. Für neue Gebäude gilt ein Mindestanteil von 30 Prozent der Bruttodachfläche, bei bestehenden Gebäuden ist dieselbe Quote auf die Nettodachfläche bezogen. Änderungen für 2025 sind nicht vorgesehen. - Hessen

Hessen hat Ende November 2023 eine Solarpflicht für Neubauten im Eigentum des Landes eingeführt. Ab Ende November 2024 wurde diese Vorschrift auch auf bestehende landeseigene Gebäude nach größeren Dachsanierungen ausgedehnt. Für private Eigentümerinnen und Eigentümer – sowohl im Wohn- als auch im Nichtwohnbereich – ist bislang keine Verpflichtung vorgesehen. Die Rechtslage bleibt 2025 unverändert. - Mecklenburg-Vorpommern

Ein entsprechendes Klimaschutzgesetz, das auch eine Solarpflicht enthalten soll, ist derzeit in Arbeit. Bislang gibt es jedoch keine konkrete gesetzliche Regelung, die Hauseigentümerinnen und Hauseigentümer zu einer Installation von Solaranlagen verpflichtet. -

Niedersachsen

Zum 1. Januar 2025 greift in Niedersachsen eine Erweiterung der bestehenden Vorschriften: Ab diesem Zeitpunkt müssen auch neue Wohngebäude mit Dachflächen über 50 Quadratmetern sowie umfassend sanierte Dächer mit Photovoltaik oder Solarthermie ausgestattet werden. Mindestens die Hälfte der verfügbaren Fläche muss dabei genutzt werden. Diese Pflicht ergänzt die bestehende Regelung, die bereits seit Anfang 2023 für neue gewerbliche Gebäude mit Dachflächen über 75 Quadratmetern gilt. -

Nordrhein-Westfalen

Nordrhein-Westfalen hat seine Vorschriften ebenfalls angepasst: Seit Anfang 2024 gilt eine Solarpflicht für neue Nichtwohngebäude. Ab dem 1. Januar 2025 wurde diese Pflicht auch auf neue Wohnhäuser ausgedehnt. Und ab 2026 wird sie auf größere Dachsanierungen sowohl bei Wohn- als auch bei Nichtwohngebäuden angewendet. Dächer unter 50 Quadratmetern sind davon ausgenommen. Wie in vielen anderen Bundesländern ist auch eine solarthermische Anlage als Alternative möglich. Damit wird der Anwendungsbereich im Vergleich zu den bisherigen Regelungen erheblich erweitert. - Rheinland-Pfalz

Rheinland-Pfalz verfolgt einen etwas anderen Ansatz: Neubauten sowie umfassende Dachsanierungen von Wohngebäuden müssen seit 2024 so ausgeführt werden, dass eine spätere Nachrüstung mit Photovoltaik technisch möglich ist. Diese „PV-Ready“-Vorgabe stellt keine Pflicht zur direkten Installation dar, sondern verlangt eine bauliche Vorbereitung. Auch 2025 bleibt es bei dieser Regelung. - Schleswig-Holstein

Mit Wirkung zum 25. März 2025 trat in Schleswig-Holstein eine umfassendere Solarpflicht in Kraft. Dann sind auch Wohnhäuser betroffen, wenn sie neu gebaut oder ihr Dach grundlegend erneuert wird (bereits ab zehn Prozent der Fläche). Eine Übergangsregelung sieht vor, dass Bauprojekte noch bis Ende März 2026 ausgenommen bleiben, wenn der Bauantrag bzw. die Bauanzeige zeitnah nach dem Stichtag gestellt oder das Vorhaben frühzeitig begonnen wurde. Bisher galten diese Vorgaben nur für Nichtwohngebäude. - Bundesländer ohne Solarpflicht

In den Ländern Saarland, Sachsen, Sachsen-Anhalt und Thüringen existiert weiterhin keine gesetzlich verankerte Solarpflicht. Auch für das Jahr 2025 sind keine neuen Vorschriften angekündigt.

|

Photovoltaikversicherung - Wer braucht sie und was bringt sie? |

Wichtiger Hinweis für Immobilieneigentümer

Gebäudeeigentümer sollten sich frühzeitig über die Solarpflicht und mögliche Ausnahmen informieren. In einigen Fällen, wie bei kleinen Dachflächen oder denkmalgeschützten Gebäuden, kann eine Befreiung beantragt werden. Bei Nichtbeachtung der Vorgaben drohen Bußgelder, die je nach Bundesland bis zu 50.000 Euro betragen können. In einigen Regionen ist zudem eine Nachrüstung innerhalb eines festgelegten Zeitraums erforderlich. Es empfiehlt sich, Fachfirmen zu Rate zu ziehen, um Kosten und Umsetzbarkeit frühzeitig zu klären.

Der richtige Versicherungsschutz für die PV-Anlage oder das Balkonkraftwerk

- Photovoltaikanlage (PV-Anlage):

Mit einer Photovoltaikversicherung schützt man seine Investitionen in eine Photovoltaikanlage, die ständig vielen Gefahren ausgesetzt ist. Dies kann technischer, menschlicher oder elementarer Natur sein. Es gibt zwei mögliche Arten, seine Photovoltaikanlage zu versichern: Entweder über einen Zusatz zu einer bereits bestehenden Wohngebäudeversicherung oder über eine separate Photovoltaikversicherung. Bei dem Einschluss in eine bestehende Wohngebäudeversicherung muss allerdings sehr auf das Kleingedruckte geachtet werden, denn viele Tarife haben Lücken für einen sinnvollen umfassenden Versicherungsschutz. Teils sind falsche Bedienung, Tierbiss oder Ertragsausfall nicht versichert. Mit einer separaten Photovoltaikversicherung kann auch eine sogenannte Allgefahrenversicherung versichert werden.

- Steckersolar-Anlagen (Balkonkraftwerk) in der Wohngebäudeversicherung: Fest auf dem Dach installierte Steckersolar-Anlagen sind im Rahmen der Wohngebäudeversicherung gegen die Grundgefahren (Feuer, Leitungswasser, Sturm oder Hagel) oder bei Erweiterungen wie z.B. gegen Elementargefahren abgesichert.

- Steckersolar-Anlagen (Balkonkraftwerk) in der Hausratversicherung: Nutzen beispielsweise Mieter Stecker-Solaranlagen auf dem Balkon, greift hier gewöhnlich die Hausratversicherung des Mieters. Doch damit ist der Versicherungsschutz in der Regel auf Wohnung, Balkon und Terrasse begrenzt. Möchten Kunden die Anlage beispielweise im Garten installieren, um eine optimale Sonneneinstrahlung sicherzustellen, ist dies im Normalfall nicht versichert. Bei manchen Hausratversicherern besteht der Versicherungsschutz am gesamten Versicherungsort und dies auch zusätzlich bei Schäden durch Diebstahl.

Photovoltaikversicherung vergleichen – Günstigen Anbieter finden!

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eigene Arbeitskraft genauso umfassend wie das Auto versichern

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2025

Photovoltaikanlage sollte regelmäßig kontrolliert werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 09. Februar 2026

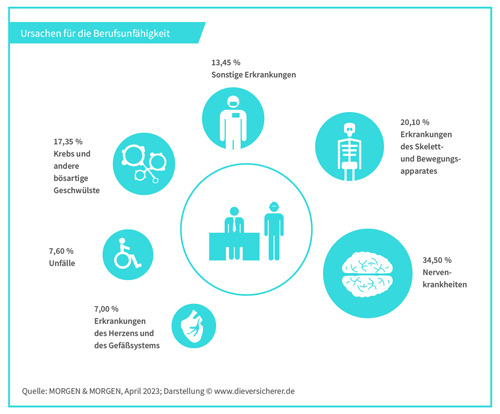

Aus Studien geht hervor, dass das eigene Fahrzeug in den meisten Fällen komplett gegen Schäden versichert ist. Der Großteil der Befragten geht davon aus, dass der Versicherungsschutz des Fahrzeuges ausreichend ist. Die eigene Arbeitskraft hingegen, die es ermöglicht, Versicherungsbeiträge und Lebensunterhaltungskosten zu bezahlen, wird als gegeben vorausgesetzt. Kaum ein Versicherter geht davon aus, dass durch Krankheit oder einen Unfall die Arbeitskraft eingeschränkt sein kann oder im schlimmsten Fall völlig ausfällt. Die eigene Gesundheit und somit die Arbeitskraft wird in der Regel vorausgesetzt. Erst im Ernstfall treten die finanziellen Einbußen zu Tage.

Die eigene Arbeitskraft als Basis für den Lebensunterhalt

Berufsunfähigkeit ist eine Folge der Arbeitsunfähigkeit. Schon die Prognose, dass man voraussichtlich länger als sechs Monate seinen Beruf nicht ausüben kann, reicht, um in den versicherungsrechtlichen Status der Berufsunfähigkeit fällt. Das bedeutet, dass man als Angestellter schon berentet wird und im Falle der Selbstständigkeit kein Krankentagegeld mehr erhält. Der finanzielle Einbruch steht dann bevor. Viele Menschen realisieren nicht, dass man schnell in diese Notlage geraten kann. Immer mehr Menschen leiden an psychischen Krankheiten und können ihren Beruf nicht mehr ausüben.

Auf der einen Seite steht die Krankheit und auf der anderen Seite das finanzielle Desaster. Die 100%-ige eigene Arbeitskraft wurde fälschlicherweise leider einfach vorausgesetzt und nicht gegen Ausfall versichert. Dabei ist die Gesundheit das Gut, dass für den Lebensunterhalt täglich eingesetzt wird und auch am Besten versichert sein sollte. Nicht nur für den Todesfall, sondern für den Krankheitsfall oder die Berufsunfähigkeit.

|

Mopedversicherung – Vergleichen und Sparen! |

Finanzielle Absicherung im Krankheitsfall

Wer über eine Berufsunfähigkeitsversicherung verfügt, wird bei einem längeren Krankheitsverlauf zumindest finanziell aufgefangen. Die BU-Versicherung schließt die finanzielle Lücke und lässt dem Patienten genug Zeit, um zu genesen. Das Auto und die Gesundheit sollten zumindest gleichwertig behandelt werden und zumindest ebenso wie das eigene Fahrzeug nachhaltig abgesichert sein, um den Lebensstandard zu erhalten. Das beruhigt und sichert für den Ernstfall ab.

Warum ist eine Berufsunfähigkeitsversicherung sinnvoll

Wenn die Arbeitskraft nach einem Unfall oder einer schweren Krankheit weg fällt, ist der bisherige Lebensstandard in Gefahr. Deshalb ist eine Berufsunfähigkeitsversicherung für jeden sinnvoll, der von seinem Erwerbseinkommen lebt. Die Berufsunfähigkeitsversicherung ist sozusagen ein Vollkaskoschutz für das persönliche Einkommen. Eine staatliche Leistung gibt es bei einer Berufsunfähigkeit nur für Personen, welche vor dem Jahr 1961 geboren sind. Für nach dem Jahr 1961 geborene zahlt die gesetzliche Rentenversicherung nur noch eine Erwerbsminderungsrente, die nur bei schweren Einschränkungen eine Leistung zahlt und was in aller Regel nicht zum Leben ausreicht.

Die volle staatliche Rente wird nur dann gezahlt, wenn man weniger als drei Stunden täglich in irgendeiner Anstellung arbeiten kann. Der bisher ausgeübte Beruf und die erworbenen Qualifikationen zählen dabei nicht. Beispielsweise wäre es so, wenn ein Ingenieur noch als Pförtner arbeiten könnte, so müsste er eine solche Stelle antreten und würde keine oder nur eine halbe Erwerbsminderungsrente erhalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Fondspolice oder Fondssparplan - Altersvorsorgemöglichkeiten im Vergleich

Berufseinstieg: Was ist wichtig beim Start ins Berufsleben

Wertsachen richtig versichern: Hausrat- oder Wertsachenversicherung?