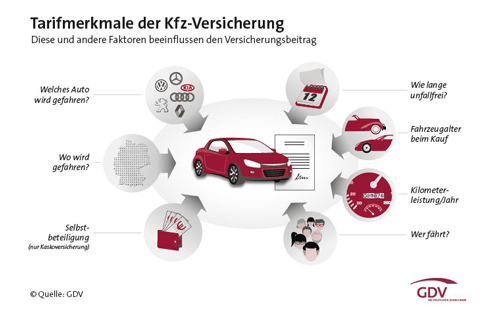

Blog

- Erstellt: Mittwoch, 31. Oktober 2018 14:44

- Geschrieben von Olaf Kauhs

Die unangenehme Konsequenz eines selbstverschuldeten Schadenfalls mit dem Auto ist, dass neben den direkten Folgen des Unfalls auch der Versicherungsbeitrag ansteigt. Um einer schlechteren Einstufung in der Autoversicherung zu entgehen, übernehmen viele Fahrer kleinere Beträge selbst. Bei jedem Kfz-Versicherer kann man sich berechnen lassen, bis zu welchem Betrag eine Schadenübernahme lohnt. Doch nicht jeder hat das Geld, um Unfallschäden selbst zu begleichen. Da kann eine Autoversicherung mit einem Rabattretter oder Rabattschutz helfen, das bisherige Beitragsniveau nach einem selbst verschuldeten Unfall beizubehalten.

Unterschied zwischen Rabattretter und Rabattschutz

Der Rabattretter schützt zwar nicht vor der Höherstufung in der Schadensfreiheitsklasse, aber das Versicherungsunternehmen verzichtet auf eine Beitragsanpassung nach oben. Nutzen können Versicherte den Rabattretter meistens erst dann, wenn eine Schadenfreiheitsklasse von 25 oder mehr erreicht wurde. Die Rückstufung erfolgt dann meistens in die Schadenfreiheitsklasse 23, bei der dann der gleiche Beitragssatz gilt und es dadurch zu keinem höheren Beitrag kommt. Der Schutz vor höheren Beiträgen besteht in der Kfz-Haftpflicht- und der Vollkaskoversicherung. Bei der Teilkaskoversicherung gibt es keine Einstufung in Schadenfreiheitsklassen, so dass nach einem Schadensfall keine Höherstufung erfolgt.

Der Rabattschutz wird bei der Autoversicherung als zusätzliche Tarifoption angeboten und führt zu einem höheren Versicherungsbeitrag. Der übliche Beitragszuschlag beträgt ca. 15 bis 20 Prozent. Je nach Versicherung und dem gewähltem Tarifmodell sind dann bis zu zwei Schäden pro Jahr rückstufungsfrei. Auch der Rabattschutz lässt sich in der Kfz-Haftpflicht- und der Kfz-Vollkaskoversicherung vereinbaren. Um die zusätzliche Tarifoption zu nutzen müssen die Fahrer meist über 23 Jahre alt sein und die Schadenfreiheitsklasse 4 oder sogar 6 bereits erreicht sein.

Beim Versichererwechsel kann es zu bösen Überraschungen kommen

Beim Rabattretter ist eine Höherstufung nach einem Unfall bereits in der Schadensfreiheitsklasse verrechnet. Vergleicht man seine bestehende Autoversicherung mit anderen Anbietern, so findet man seine aktuelle Schadensfreiheitsklasse auf der Beitragsrechnung. Beim Rabattschutz verhält es sich jedoch ganz anders. Denn wenn der Rabattschutz schon einmal in Anspruch genommen wurde, müssen Sie beim Wechsel der Versicherung aufpassen. Während die bisherige Versicherung den Schadenfreiheitsrabatt ohne Berücksichtigung des Schadens weitergeführt hat, kalkuliert die neue Versicherungsgesellschaft den Schadenfreiheitsrabatt so, dass der Schaden mit berücksichtigt wird. Beim Vergleichen nimmt man meist die aktuelle Beitragsrechnung und rechnet deshalb mit einer falschen Schadenfreiheitsklasse. Wer nach einem Schadensfall also seinen Versicherer wechselt, wird normal zurückgestuft und erhält einen schlechteren Schadenfreiheitsrabatt, was sich auf den zu zahlenden Beitrag auswirkt

Lohnt sich ein Rabattschutz

Eine Kfz-Versicherung mit Rabattschutz lohnt sich vor allem für Kunden, die noch einen geringen Schadenfreiheitsrabatt besitzen. Je größer der Schadenfreiheitsrabatt wird, um so geringer ist auch der Mehrbeitrag in der Kfz-Haftpflicht- und Vollkaskoversicherung nach einem Schadensfall. Ob der Mehrbeitrag für die Vereinbarung des Rabattschutzes gerechtfertigt ist, muss jeder Kunde für sich entscheiden. Wenn man über viele Jahre Unfallfrei fährt, kann der Verzicht auf den Rabattretter mehr Versicherungsbeiträge sparen, als man bei einer Hochstufung im Schadensfall zahlen müsste. Mit dem Rabattschutz bindet man sich nach einem Schadenfall sehr stark an einen Versicherer, denn ein schneller Wechsel zu einer anderen Versicherungsgesellschaft wird erschwert. Ein heute günstiger Versicherer kann auch einmal teurerer werden oder er stuft bei einem Fahrzeugwechsel das neue Fahrzeug teurerer ein als andere Versicherer.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kfz-Haftpflicht-Strafe für Mehr-Kilometer

Das jährliche Wechselfieber hat begonnen

So können Sie bei Versicherungsprämien richtig sparen