Herzlich Willkommen!

Auf diesen Seiten möchten wir über unsere Dienstleistung informieren und darüber, was wir für Sie tun können.

Als Finanzberatungsunternehmen bieten wir Ihnen eine Vielzahl von Innovationen und außerordentlichen Produkten aus dem Finanz- und Kapitalmarkt.

Unsere Tätigkeit beginnt mit einer eingehenden Bestandsaufnahme. Daraus lässt sich eine Diagnose ableiten und eine Lösungsfindung vornehmen. Das Ergebnis dieser umfangreichen Finanzanalyse ist eine Finanzstrategie, die eine Vernetzung zwischen den Wünschen und Zielen, der persönlichen Finanzsituation und den wirtschaftlichen Einflüssen darstellt.

Die Antworten auf "was lohnt sich?", "was braucht man?", "was kann man?" und "was will man?" entscheiden über den optimalen Produktmix.

Lassen Sie uns Ihre Wünsche und Fragen wissen, wir sind gerne für Sie da.

Lieber eine Stunde über Geld nachdenken,

als eine Stunde für Geld arbeiten.

Zitat von John Davison Rockefeller

(1839-1937)

Interessante und wichtige Themen rund um die Finanzen

Ohne einen Trauschein den Wunsch vom eigenen Heim erfüllen

Mittlerweile leben in der Republik über 4,4 Millionen Menschen in einer Lebensgemeinschaft. Auch diese Paare verspüren den Wunsch nach einem eigenen Heim ohne dabei heiraten zu müssen. Bei einer Trennung oder beim Ableben des eigenen Partners kann es jedoch zu einigen unvorhersehbaren Überraschungen kommen.

Im Gegensatz zu Ehen sieht das Gesetz bei nichtehelichen Lebensgemeinschaften keine speziellen Regelungen bei Trennungen vor. Eine Zuordnung oder ein möglicher Ausgleich des Vermögens bei einer Trennung wird somit nicht in Betracht gezogen. Demnach können zwar unverheiratete Paare eine Immobilie erwerben, jedoch richten sich die gesamten Eigentumsverhältnisse nur nach den jeweiligen Anteilen im Grundbuch. Die Finanzierungsbeiträge der Partner werden somit nicht berücksichtigt.

Absichern ist sehr empfehlenswert

Deshalb wird jenen nicht verheirateten Personen immer eine Absicherung empfohlen, die durch einen Vertrag geregelt ist. Im Falle einer Trennung ist eine gemeinsam gekaufte Immobilie in 99 Prozent der Fälle eine große Streitigkeit. Jener Partner, der die Immobilie verlässt wird im Normalfall nicht mehr bereit sein, die Ausgaben dafür zu tragen. Das Gesetz verlangt jedoch von beiden Miteigentümern die Lasten zu tragen. Dies ist unabhängig von einer Trennung.

Wenn der Erwerb zusätzlich von einem Darlehen finanziert wird, so sieht es schlecht für beide Partner aus, denn in diesem Fallen muss die gesamte Kreditsumme getilgt werden. Auch ein Auszug ändert an diesem Falle nichts. Bei Uneinigkeiten kommt es anschließend nicht selten zu einer Zwangsversteigerung. Dies ist der letzte Ausweg und meist wird ein hoher Wertverlust damit erzielt und beide Ex-Partner verlieren an finanziellen Mitteln.

Risiken minimieren – Bei Lebensgemeinschaft Vertrag aufsetzen

Ein hohes Risiko besteht immer dann, wenn nur ein Partner die Renovierung oder den Hausbau finanziert. Rein rechtlich gehört das Gebäude jedoch dem, der der Grundstückseigentümer ist. Eine sehr verzwickte Situation für die streitenden Paare. Während diesem Zeitpunkt will meist auch keiner mehr zurückstecken. Hier kann ein notariell beglaubigter Partnerschaftsvertrag eine hohe Sicherheit für beide in der Lebensgemeinschaft schaffen. In derartigen Verträgen können die verschiedensten Punkte eingearbeitet werden.

Hauptsächlich wird jedoch eingegliedert, wer im Falle einer Trennung die Immobilie weiterhin bewohnen darf und welche Schulden wer und wie übernimmt. Diese Verträge geben eine sehr hohe Sicherheit und sind nahezu undenkbar geworden. Auch Punkte wie Veräußerungserlöse der Immobilie können genau geregelt werden, sodass an einem späteren Zeitpunkt Streitigkeiten für dieses Objekt außen vor bleiben. Die notarielle Beurkundung ist jedoch maßgebend, ansonsten würde der Vertrag keine Bedeutung haben.

Auch bei Todesfällen vorsorgen

Viele Personen in einer Lebensgemeinschaft übersehen den Punkt des Ablebens. Schließen Sie daher einen notariellen Erbvertrag, sodass sie wenigstens ein Bleiberecht in Ihrer eigenen Immobilie erwirken können. Je sicherer Ihre Vorsichtsmaßnahmen desto besser Ihre Zukunft.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Nach Immobilienkauf die Folgekosten nicht außer Acht lassen

Ölpreis, Inflation, Zinsen – wie hängt das eigentlich zusammen?

Obliegenheitsverletzung - Welche Folgen kann sie haben und sind diese versicherbar

Nach Immobilienkauf die Folgekosten nicht außer Acht lassen

Möchten Sie bald Eigentümer einer Immobilie sein ist es ratsam, bereits im Zuge der Finanzierung einen langen Rattenschwanz an Folgekosten einzukalkulieren. Nicht jede Immobilie kann gleich nach dem Kauf bezogen, sondern muss im Vorfeld vom Eigentümer durch eine Sanierung oder umfassende Renovierung bewohnbar gemacht werden. Experten wie Stefan Walter, seines Zeichens Jurist der Eigentümerschutzgemeinschaft Haus und Grund in Deutschland warnt davor, die Folgekosten zu unterschätzen und viel zu leichtfertig und unüberlegt zum Eigentümer einer Immobilie zu werden.

Fehlerhafte Kalkulation führt in die Schuldenfalle

Auch wenn das Eigenheim als sichere Investition für die Zukunft gilt und mietfreies Wohnen für den Eigentümer und seine Familie ermöglicht, steht mietfrei nicht für kostenlos. Steuern, Gebühren und Betriebskosten, aber auch Rücklagen zur Instandhaltung der Immobilie sollten vom potenziellen Eigentümer schon vor dem Kauf kalkuliert werden. Auch ist die Frage nach der Finanzierung, sollte sich am bisherigen Einkommen oder der Situation des Eigentümers etwas ändern, nicht von der Hand zu weisen und im Vorfeld zu bedenken.

Walter verweist auf die Vorsicht und erwähnt, dass sich Grundkosten und Nebenkosten nicht aufheben und außer Acht gelassen werden können. Auch wenn der Eigentümer der Immobilie mietfrei wohnen kann, muss er neben der Tilgung der Finanzierung bedenken, dass monatlich laufende Kosten zu zahlen und oftmals nicht günstiger sind, als die bisher vom Einkommen gezahlte Miete.

Heizkosten und Abwasser Gebühren in allen Städten unterschiedlich

Steigende Strompreise, sowie hohe Kosten für Heizung und Abwasser müssen vom Eigentümer einer Immobilie ebenfalls bezahlt werden. Auch die Müllentsorgung liegt in der Hand der Eigentümer und ist kein Bestandteil eines Vertrages, wie es bei der Mietwohnung in der Regel der Fall ist. Als Eigentümer müssen Sie auch über adäquate Versicherungen für Ihr Eigenheim nachdenken und die Kosten hierfür ebenfalls in die Kalkulation einfließen lassen.

Nach Tilgung der Finanzierungsraten, den monatlichen Kosten für Ihr Eigenheim und dem Geld, welches Sie auch als Eigentümer einer Immobilie für sich und Ihre Familie zum Leben benötigen, muss immer noch eine Rücklage zu bilden und so ein Polster für Instandhaltungsarbeiten am Haus zu schaffen sein. Eigentümer sind für alle Kosten allein selbst verantwortlich.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Von Tagesgeld bis Fonds - Welche Anlageform ist lohnenswert

Geldanlagen im 2. Quartal 2026 – Krisen hin oder her, Aktien reüssieren, Öl, Gold, Silber und Bitcoin schwach

Wie sind bei einem Unwetter die Schäden versichert

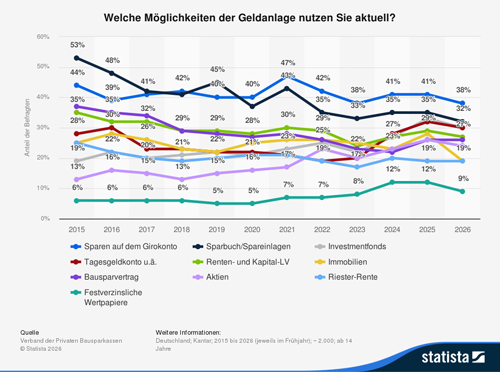

Von Tagesgeld bis Fonds - Welche Anlageform ist lohnenswert

Wo ist das Geld sicher und die Rendite gut oder wie kann man am besten sparen, wenn man jeden Monat nur kleine Beträge beiseite legen kann? Man muss jeden Einzelfall prüfen, um zu wissen was sich rechnet und was nicht. Man sollte auf jeden Fall auf eine unabhängige Beratung setzen. Denn für wen sich welche Sparanlage eignet, ist von verschiedenen Faktoren wie dem Einkommen, dem Familienstand, der Zeit bis zum Ruhestand und vom Sparziel abhängig. Ein Überblick über die verschiedenen Sparformen:

Anlageform - Tagesgeldkonto

Für kurzfristige Rücklagen bis zu einem Jahr ist das Tagesgeldkonto zu empfehlen. Hier können schnell und flexibel Geldbeträge angelegt werden und ohne Kündigungsfristen täglich wieder abgerufen werden. Bei der Auswahl der Institute sollte man nicht auf den besten Top-Zins einer nicht so bekannten Bank setzen, sondern auf Institute mit deren Namen man etwas anfangen kann und auch im Einlagesicherungsfonds sind. Sinnvoll ist ein Betrag von ca. 3 Nettogehältern. Höhere Beträge sollten in andern Anlageformen investiert werden, da sich die Zinsen beim Tagesgeld derzeit unter der Inflationsrate befinden und man mittelfristig einen Kaufkraftverlust erleidet. Im folgenden Vergleichsrechner können Sie verschiedene Anbieter miteinander vergleichen.

Anlageform - Banksparplan

Beim Banksparplan wird monatlich ein fester Betrag angelegt und meistens mit einer vereinbarten Laufzeit. Die Zinsen sind meist so gestaltet, dass sie mit der Dauer des Vertrages ansteigen. Banksparpläne sind für sehr sicherheitsorientierte Anleger und auch für ältere Arbeitnehmer eine gute Option. Ein Riester geförderter Banksparplan kann sich auch mit 55 noch lohnen, denn man hat noch eine Ansparphase von 10 - 12 Jahren vor sich. Aufgrund der Niedrigzinsen muss hier auch der Kaufkraftverlust im Auge behalten werden.

Anlageform - Lebens- und Rentenversicherung

Versicherungen sind keine Sparanlage, sondern sie dienen der Absicherung. Die klassische kapitalbildende Lebensversicherung ist nicht zu empfehlen. Man sollte Alters- und Risikovorsorge voneinander trennen. Für die Absicherung im Todesfall wählt man eine Risikolebensversicherung und für die Altersversorgung eine Rentenversicherung. Die Rentenversicherung sollte als Grundversorgung gesehen werden und die Beiträge sollten nicht zu hoch angesetzt werden. Ein paralleler Fondssparplan bringt mehr Flexibilität und kann in finanziell angespannten Situationen dafür genutzt werden, über einen Auszahlplan die Beitragszahlung für die Rentenversicherung aufrecht zu erhalten.

Anlageform - betriebliche Altersvorsorge

Wer in der privaten Wirtschaft beschäftigt ist, sollte über eine betriebliche Altersvorsorge nachdenken. Der Beitrag wird direkt vom Bruttogehalt abgezogen und man erzielt dadurch einen positiven steuerlichen Effekt. Die Einzahlung erfolgt steuerfrei und erst bei der Auszahlung im Rentenalter erfolgt die Besteuerung der Auszahlung. Im Rentenalter ist der Einkommensteuersatz dann im Regelfall geringer. Es gibt jedoch Bemessungsgrenzen, wie hoch die geförderten Beiträge sein dürfen. Eine Übersicht der aktuellen Beträge finden Sie hier.

Wenn man den Arbeitgeber wechselt, hat man 3 Optionen:

- Übertragung auf den neuen Arbeitgeber

- Übertragung ins private Vermögen

- Beitragsfreistellung

Anlageform - Riesterrente und Rüruprente

Trotz aller Kritik kann die Riesterrente für bestimmte Zielgruppen eine Möglichkeit sein, um fürs Alter vorzusorgen. Riestern lohnt sich vor allem wegen der staatlichen Zulagen, denn ein Single erhält jährlich 154 Euro. Bis zum Höchstbetrag von 2.100 Euro können zudem noch Steuern gespart werden. Die Zulagen erhöhen sich mit jedem Kind um 185 bis 300 Euro. bei Berufsanfängern gibt es zusätzlich noch einen einmaligen Bonus von 200 EUR. Man sollte jedoch auf einen Riester-Banksparen oder Riester-Fondssparplan setzen, da bei einer Riester-Rentenversicherung die Abschlusskosten sehr hoch sind.

Die Rürup-Rente wird gerne von Steuerberatern empfohlen, um Steuern zu sparen. Es handelt sich jedoch nur um eine private Rentenversicherung und es sollten nicht aus steuerlichen Erwägungen zu große Beitragsvolumen in diese Vertragsform fließen, den die Auszahlung erfolgt ausschließlich als monatliche Rente. Eine Einmalzahlung ist nicht möglich.

Bei beiden Vertragsformen sollte man sich vor Abschluss eines Vertrages, durch eine unabhängige Beratung die Vor- und Nachteile aufzeigen lassen.

Anlageform - Aktien und Fonds

Wer mittel- und langfristig einen Vermögensaufbau erreichen möchte, sollte über ein Aktiendepot nachdenken. Über einen längeren Zeitraum bieten Aktien die besten Renditechancen. Für eine gesunde Risikostreuung sind Aktienfonds zu empfehlen. Bei größeren Anlagebeträgen sind dann auch einzelne Titel sinnvoll. Zu empfehlen sind Fonds, die ein breites Spektrum internationaler Märkte abdecken. Durch Umschichtungen in andere Fondsklassen, wie Geldmarkt-, Renten- oder Mischfonds, können Gewinne abgesichert werden und turbulente Zeiten an den Börsen überbrückt werden.

Indexfonds (sogenannte ETFs) werden gerne als kostengünstige Anlagen angeboten, die Börsenindizes wie z. B. den DAX abbilden. Diese Fonds sollten jedoch nur von Anlegern genutzt werden, die sich permanent um ihre Anlagen kümmern. Den hier muss für eine gute Rendite häufig umgeschichtet werden. Auch sollte eine ausreichende Marktkenntnis vorhanden sein, um die Anlagen richtig auszuwählen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Welche Krankenkasse ist für Selbstständige die richtige

Unwetterschäden – Was sollte man tun, bis der Schaden begutachtet wird?

Sachwerte in Schließfächern und Tresoren richtig absichern