Nebenkosten sollten bei der Baufinanzierung berücksichtigt werden

Wenn man ein Haus baut, sieht man sich dabei den verschiedensten Kosten gegenübergestellt. Was zunächst als Komplettpreis angeboten wird, beinhaltet dabei oft die diversen Nebenkosten nicht. Es empfiehlt sich, diese Nebenkosten schon im Vorfeld schon so genau wie möglich zu erforschen und in die Kalkulation für die Baufinanzierung mit einzuplanen. Auf diese Weise kann man unliebsame Überraschungen vermeiden.

Wo sind die Nebenkosten zu finden?

Schon vor Baubeginn kommen einige Nebenkosten auf den Bauherrn zu. Da fällt zunächst einmal die Grundbucheintragung für das neue Grundstück und die damit verbundenen Notarkosten an. Hier muss man mit etwa drei Prozent des Grundstückspreises rechnen. Danach sind etwa 100 Euro für die Erteilung der Baugenehmigung notwendig. Das Einmessen des Grundstücks schlägt mit etwa 400 Euro zu Buche. Muss vor Baubeginn aus Sicherheitsgründen eine Bodenprobe vorgenommen werden, so kostet diese zwischen 400 und 800 Euro.

Baut man ein Haus mit Keller, sammeln sich auf dem Grundstück schnell große Mengen von Erdreich an, die entsorgt werden müssen. Dafür sollte man mit 2.000 Euro rechnen. Materialien müssen sicher zum Rohbau transportiert werden. Dazu ist in der Regel die Anlage einer Baustraße aus Schotter erforderlich. Hier sollte man mit 150 Euro pro Meter Straße rechnen.

Die Nebenkosten bei der Finanzierung

Auch mit den Bankkosten ist zu rechnen. Nach drei Monaten fallen für den verbleibenden Darlehnsbeträge nämlich Bereitstellungszinsen an und für die bereits ausgezahlte Summe müssen Zinsen entrichtet werden. Oft werden diese Beträge einfach mit dem Darlehen verrechnet, jedoch muss man sich darüber im Klaren sein, dass die verbleibende Summe dadurch kleiner wird.

Auch während der Bauphase kommen noch einmal ganz erhebliche Nebenkosten auf den Bauherren zu. Die größten Ausgaben sind hier für den Anschluss des Hauses an das öffentliche Versorgungsnetz zu erwarten. Dazu gehören, sowohl Wasser, Abwasser, Strom, als auch Kabelanschluss und Internet. Hierfür muss man gut und gerne mit 8.000 Euro rechnen.

Zusätzlich ist mit etlichen kleineren Kosten zu rechnen. Ein Baubegleiter, eine Miettoilette für die Bauarbeiter und eine Versicherung bringen Kosten mit sich, die sich summieren.

Eine genaue Kalkulation der Baunebenkosten ist kaum möglich

Wie sich aus diesen verschiedenen Posten erkennen lässt, ist es sehr schwer, die Nebenkosten genau zu berechnen. Das macht es natürlich schwer, die Summe zu bestimmen, die man bei der Bank aufnehmen muss. Berechnet man diese zu knapp, kann es sein, dass das Geld ausgeht, bevor der Bau beendet ist. So sollte man den Kredit besser so berechnen, dass ein kleines Polster verbleibt und bei der Bank vereinbaren, dass die nicht gebrauchte Summe innerhalb eines bestimmten Rahmens ohne zusätzliche Kosten und Gebühren zurückgezahlt werden kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die selbstgenutzte Immobilie als Baustein der Altersvorsorge

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2026

Versicherungslücke kann Hausbesitzer ruinieren

Die selbstgenutzte Immobilie als Baustein der Altersvorsorge

Die private Altersvorsorge zur Absicherung des Lebensstandards spielt in der heutigen Zeit eine immer tragendere Rolle und ist zudem für Alle zu einem wichtigen Faktor geworden. Die gesetzlichen Renten reichen bei weiten für viele Menschen nicht mehr aus, um im Alter wirklich gut abgesichert zu sein und in Ruhe den wohlverdienten Ruhestand zu genießen.

Eingleisige Kapitalanlagen bergen Gefahren

Daher ist die Anlage des Eigenkapitals in eine Immobilie eine gute und vor allem sehr beliebte Altersvorsorge. Allerdings sollten hier ein paar grundsätzliche Regeln befolgt werden, um auch wirklich nachher von dieser Anlageform profitieren zu können. Dies kann in Form der Selbstnutzung oder aber auch der Vermietung möglich sein. Parallel zu der Immobilie sollte allerdings als erstes beachtet werden, dass dies nicht als einziges Standbein fungiert, um die Altersvorsorge zu sichern.

Was nutzt die eigene und abbezahlte Immobilie in Form einer Wohnung oder Hauses, wenn kein Geld zum Leben oder gar für notwendige Renovierungen und Erneuerungen in der Immobilie verfügbar ist, weil die Rente nicht ausreicht. Insofern sollte man stets darauf achten, dass eine gut abgestimmte Kombination in der Anlageform für die Altersvorsorge gewählt wird.

Der richtige Mix der Kapitalanlage bringt Sicherheit

Im Bereich der Altersvorsorge ist deshalb zu empfehlen, einen Mix aus verschiedenen Modellen zu wählen. Hier bietet sich ein Modell an, welches zugleich Sicherheit, Rentabilität sowie Liquidität bietet. Somit haben Sie auch im Alter einen gewissen finanziellen Spielraum sowie eine sichere Form der Altersvorsorge als Fundament geschaffen. Neben einer relativ überschaubaren Zeit für die Tilgung der Immobilie ist es sinnvoll, dass bei Eintritt des Rentenanspruchs eine Restschuld von nur noch ca. 10 Prozent zu Buche schlägt.

Bei dem derzeitigen Zinsgefüge werden hier sicherlich gute Angebote für eine vernünftig kalkulierte Refinanzierung für Ihre Immobilie durch die Banken als Baugeld angeboten, um die Zinsen nicht ins Unerschwingliche zu treiben. Somit können Sie bei der gewählten Laufzeit mit vernünftigem kaufmännischem Denken der Baufinanzierung auch noch regelmäßig eine Rücklage für die Instandhaltungskosten bilden, welches dann auch vielleicht in Form eines Tagesgeldkontos angelegt wird und somit stets verfügbar ist.

Clever und durchdacht geplant

Die Planung bei einem Neubau oder der Auswahl der Immobilie bildet auch einen wichtigen Faktor. So denken Sie auch auf jeden Fall daran, dass ggf. auch körperliche Einschränkungen bei Ihnen selbst eintreten können und somit bedacht und weitsichtig das Objekt ausgewählt werden sollte. Sie wollen ja schließlich Ihr Eigentum voll und mit voller Freude im Alter nutzen und sich wohl fühlen. Deshalb sind die Barrierefreiheit, die Größe des Eigenheims sowie auch im Speziellen die Lage ebenso wichtige Bestandteile, wenn Sie sich für eine Immobilie für die Altersvorsorge entscheiden.

Somit haben Sie immer noch die Sicherheit, im Fall der Fälle die Immobilie für einen guten Preis verkaufen zu können und keinen Verlust erleiden. Ein zufriedenes Leben im Alter hat sich jeder verdient, deshalb ist es auch so wichtig die richtige Form für eine private Altersvorsorge zu wählen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vermögensaufbau richtig planen: Kurzfristige Sicht kostet Rendite

Elektro- und Hybridfahrzeuge – Richtige Handhabung beim Laden Zuhause

Gewässerschadenhaftpflicht - ein Muss für Häuser mit Heizöltank

Vermögensaufbau richtig planen: Kurzfristige Sicht kostet Rendite

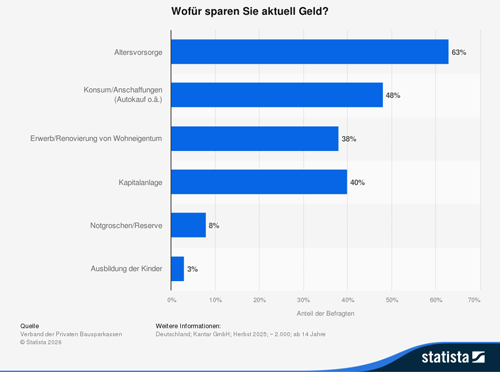

In Deutschland wird auch weiterhin fleißig gespart. Statistiken belegen, dass im 1. Halbjahr des Jahres 2025 rund 10,3 Prozent des Einkommens gespart wurde. Jedoch kann auch festgestellt werden, dass viele Sparer dabei auf althergebrachte Methoden wie das Sparbuch vertrauen, die bei der anhaltenden Niedrigzinsphase einfach zu wenig Rendite erbringen und kaum die Inflation auffangen. Bei kurzfristigen Anlagen kann man da mit einem verzinsbaren Tagesgeldkonto wesentlich besseren Profit machen und bei mittel- bis langfristigen Anlagen sollte man auf Strategien vertrauen, die zwar ein höheres Risiko bergen, aber dafür eine bessere Rendite für den Vermögensaufbau erzielen.

Das richtige Sparverhalten zählt

Um den Vermögensaufbau gezielt voran zu treiben, ist es wichtig, schon so früh wie möglich ein regelmäßiges Sparverhalten zu entwickeln. Wer beim Vermögensaufbau daran denkt, später einmal mit dem angesparten Kapital die Rente aufzubessern, sollte so früh wie möglich mit einer monatlichen Rücklage beginnen. Wer schon dreißig Jahre vor dem Rentenalter mit dem Vermögensaufbau beginnt, kann schon mit einer monatlichen Summe von rund 150 Euro bis zum Rentenalter ein Kapital vom 100.000 Euro aufbauen, wenn man den Zinseffekt richtig nutzt.

Wer dagegen kurz vor dem Rentenalter mit dem Sparen beginnt, muss monatlich eine wesentlich größere Summe aufbringen. So ist es ratsam, schon in jungem Alter jeden Monat eine bestimmte Summe zu sparen, die man am besten gleich per Dauerauftrag auf ein Tagesgeldkonto oder Geldmarktfonds überweisen lässt.

Optimale Verzinsung ist wichtig

Gleichzeitig ist es natürlich wichtig, für diese Sparanlage eine optimale Verzinsung zu gewähren. Dabei gilt es, auf mehrere Details zu achten. Zunächst einmal sollte man die Angebote für Tagesgeldkonten bei mehreren Banken vergleichen. Schon ein geringer Unterschied beim jährlichen Zinssatz kann langfristig einen großen Unterschied bedeuten. Zudem sollte man auch in Erfahrung bringen, wann die Zinsen gutgeschrieben werden. Manche Banken schreiben die Zinsen jeden Monat gut. Da ist der Zinseffekt stärker als bei solchen Banken, die Zinsen nur jährlich gutschreiben.

Fondssparen bei langfristigem Vermögensaufbau

Wer den Vermögensaufbau auf lange Sicht plant, ist mit Fondssparen immer wieder gut beraten. Hier ist es möglich, langfristig gute Erträge zu erzielen, die sich um 6,3 Prozent bewegen können. Somit hat man die Möglichkeit, die Inflation aufzufangen und die Kaufkraft des gesparten Geldes zu erhalten. Bei einigen Direktbanken, die man im Internet findet, kann man sogar ein kostenloses Depot anlegen. Wer sich für die attraktive ETF Sparpläne interessiert, kann diese bei Direktbanken wesentlich leichter finden, als bei Filialbanken.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wenn unverheiratete Paare eine Immobilie kaufen wollen

Energieausweis mit neuen Skalen: Was Eigentümer jetzt wissen müssen

Solaranlage sollte regelmäßig kontrolliert werden

Wenn unverheiratete Paare eine Immobilie kaufen wollen

Was schon bei rechtlich verheirateten Paaren zum Problem wird, ist in einer "wilden Ehe" nicht einfacher zu lösen. Der Bundesgerichtshof sieht auch bei einem in der "wilden Ehe" angeschafften Vermögenswert wie einer Immobilie ein rechtlich schutzwürdiges Ausgleichsbedürfnis im Falle einer Trennung. Unverheiratet zusammen lebende Paare sind auch jenseits der 40er nicht selten zu treffen und machen rund 3,3 Millionen Partnerschaften ohne Trauschein aus. Bei Trennung oder im Todesfall eines Partners hat in einer Ehe das Gesetz für den Ausgleich vorgesorgt. In einer "wilden Ehe" müssen die Partner eigene Absprachen treffen und sich für den nicht vorhergesehenen Fall absichern.

Wichtige Fragen sind vor allem:

- Wer wohnt nach der Trennung weiter im Haus und wer muss die Hypothek zahlen?

- Wie werden Gewinn oder Verlust beim Verkauf der Immobilie geteilt?

- Wer hat das Recht auf Möbel und feste Einbauten?

Ansprüche nur mit Nachweis

Fehlen klare Regeln hat der BGH zwar mit zwei Urteilen eine Basis geschaffen, kann aber nicht zu Gunsten des Partners entscheiden, der vielleicht mehr in die Immobilie investiert hat. Der Schutz unverheirateter Paare ist mit der Gesetzgebung besser geworden, kann aber eine zu Lebzeiten beziehungsweise innerhalb der Beziehung getroffene Absprache nicht ersetzen. Wer einen Anspruch gerichtlich geltend machen möchte, muss diesen nachweisen und ihn anhand von alten Rechnungen belegen können. Anderenfalls kann das Gericht keine bevorzugte Entscheidung für den Antragsteller aussprechen, auch wenn sich dieser im Recht fühlt und mit dem Verlust des Hauses einen tiefen finanziellen Einschnitt in Kauf nehmen müsse.

An einen Partnerschaftsvertrag denken

Neben dem Grundbucheintrag sollte ein Partnerschaftsvertrag mit Hilfe eines Notars ausgearbeitet werden. Im Grundbuch können beide Partner zu gleichen, aber auch zu unterschiedlichen Teilen stehen. Der Eintrag zeigt aber ausschließlich den Besitz am Grundstück und an der Immobilie, nicht aber an den im Haus angeschafften Gegenständen auf. Für diese ist ein Partnerschaftsvertrag die sicherste Lösung, da sich im Vertrag eine korrekte Teilung aller angeschafften Gegenstände aufzeigen lässt.

Ohne ein Testament kann es zu Überraschungen kommen

Auch im Todesfall eines Partners ist ein Partnerschaftsvertrag von hoher Wichtigkeit. Laut der gesetzlichen Erbfolge hat der nicht verheiratete Partner kein Anrecht auf die Immobilie und muss den Ansprüchen von Kindern, Eltern oder Enkeln Vorrang gewähren. Mit einer klaren Regelung die zu Lebzeiten getroffen wird kann das Problem umgangen und das Erbrecht neu definiert werden. Am besten schreiben beide Partner ein Testament, in dem sie den Lebenspartner mit seinem Anteil an der Immobilie bedenken und so einem großen Erbschaftsstreit oder einer Erbengemeinschaft mit leiblichen Verwandten des Verstorbenen direkt aus dem Weg gehen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei der Anschlussfinanzierung mit Angebotsvergleichen bares Geld sparen

Die Rückkehr der Software-Aktien: Mehr als nur eine kurze Gegenbewegung?

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend