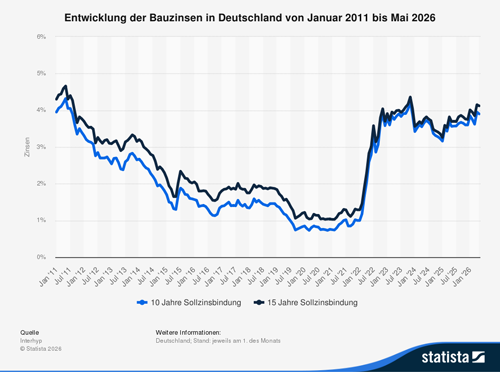

Bei der Anschlussfinanzierung mit Angebotsvergleichen bares Geld sparen

Immobilienbesitzer kennen das Problem: Der Kredit läuft aus und von der Bank kommt ein Brief, in dem eine Anschlussfinanzierung geboten wird. Oft aus Bequemlichkeit, häufig aber aus Unwissenheit wird die Anschlussfinanzierung angenommen und nicht verglichen, ob ein Angebot mit günstigerer Zinsfestschreibung auf dem Markt überzeugt und sich besser und effizienter für eine Anschlussfinanzierung eignen würde.

Eine günstige Zinsfestschreibung spart viel Geld

Banken verschweigen gerne, dass der Kreditnehmer bei einer anderen Bank hohe Kosten sparen und durch eine Umschuldung eine viel attraktivere Zinsfestschreibung nutzen könnte. Mit einer Abtretung der Restschuld hat der Kreditnehmer einen maximalen Kostenaufwand von 0,3 Prozent. Diese niedrige Gebühr steht oft in keinem relevanten Vergleich zur Zinsfestschreibung, die beim anderen Kreditgeber weitaus attraktiver als bei der Hausbank ist. Es lohnt daher nicht, das erhaltene Angebot kompromisslos anzunehmen und eine hohe Anschlussfinanzierung zu wählen, ohne sich über eine Ersparnis bei einer Umschuldung mit günstiger Zinsfestschreibung zu informieren.

Hier macht Vergleich reich

Verbraucherschützer weisen darauf hin, dass mehr als die Hälfte aller Baufinanzierenden eine Menge Geld verschenken und aus oben genannten Gründen auf eine günstige Zinsfestschreibung durch den Bankenwechsel verzichten. Nach der Laufzeit der Zinsfestschreibung bei der kreditgebenden Bank ist es ratsam, sich über günstige Anschlussfinanzierung zu informieren. Selbst bei einer Differenz von 0,1 - 0,2 Prozent kann ein Wechsel lohnen und eine Ersparnis zu ermöglichen. Bei einem Kredit von 150.000 Euro kann die Ersparnis bei einer Laufzeit von 10 Jahren rund 3.000 Euro, bei einer Laufzeit von 15 Jahren sogar 4.000 Euro betragen.

Warum sich der Vergleich lohnt:

- Hohes Einsparpotenzial: Schon wenige Zehntel Prozentpunkte Unterschied beim Zinssatz führen über die Laufzeit zu einer Ersparnis von mehreren Tausend Euro. Laut Berechnungen können durch einen Bankwechsel über 6.000 Euro Zinskosten eingespart werden.

- Neubewertung der Immobilie: Eine neue Bank bewertet die Immobilie neu. Da Immobilien in den vergangenen Jahren oft im Wert gestiegen sind, kann dies zu einem besseren Beleihungsauslauf und somit zu einem günstigeren Zins führen.

- Marktvergleich nutzen: Ein Vergleich verschiedener Banken zeigt, dass die Hausbank selten das günstigste Angebot macht.

Tipps zum Sparen:

- Rechtzeitig aktiv werden: Etwa 1 Jahr bis 6 Monate vor Ende der Zinsbindung sollten Angebote eingeholt werden.

- Forward-Darlehen nutzen: Wenn die Zinsen niedrig sind, können Sie sich diese bis zu 5,5 Jahre im Voraus für die Zukunft sichern.

- Anschlussfinanzierungsrechner: Nutzen Sie Online-Rechner, um schnell und unverbindlich Konditionen zu vergleichen

- Flexibilität prüfen: Achten Sie nicht nur auf den Zins, sondern auch auf kostenlose Sondertilgungen.

Jetzt günstige Angebote unterbreiten lassen

Wenn Sie mit Ihrer Bank verhandeln und eine Umschuldung zu einer anderen Bank nicht beanspruchen möchten, sollten Sie ein Angebot unterbreiten und eine adäquate Zinsfestschreibung vorschlagen. In einigen Fällen wird die Bank Ihr Angebot beherzigen und Sie als Kunden mit einer günstigen Zinsfestschreibung bei einer geplanten Anschlussfinanzierung zum Baukredit behalten. Mit meinem Zins-Check können Sie sich einen kostenfreien Marktüberblick verschaffen, welcher Zinssatz in Ihrem persönlichen Fall aktuell möglich wäre.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geldanlagen kaufen und verkaufen: Welche Rolle spielt der Zeitpunkt

Der Iran-Krieg und seine Folgen für die Rohstoffmärkte

Frühjahrscheck fürs Eigenheim

Geldanlagen kaufen und verkaufen: Welche Rolle spielt der Zeitpunkt

Günstig kaufen und mit ansprechender Rendite verkaufen ist der Aspekt für einen erfolgreichen Aktienhandel. Doch wie erkennen Sie den richtigen Zeitpunkt für den Kauf und wissen, wann Sie aussteigen sollten? Da die Differenz zwischen Hoch und Tief mitunter enorm ist, spielt der Kaufzeitpunkt bei Aktien und Rohstoffen, aber auch bei verschiedenen Renditepapieren eine übergeordnete Rolle. Bei allen Anlageformen mit schwankenden Kursen ist es notwendig, vor der Kaufentscheidung den Markt zu beobachten und sich einen Überblick zu beschaffen.

Da die Zinsen auf risikolose Anlagen weiter niedrig sind, investieren immer mehr Sparer direkt in die Börse und versprechen sich eine hohe Rendite. Im Jahr 2025 investierten über 14 Millionen Menschen direkt in Aktien, Aktienfonds oder ETFs. Besonders gefragt waren breite Investments, da für 67 Prozent der Anleger Sicherheit relevant war. Investmentfonds (43 Prozent) lagen dabei knapp vor Tagesgeld (40 Prozent) und Aktien (39 Prozent). Durch den derzeit konstanten Anstieg ist es ratsam, mit einer Entscheidung nicht länger zu warten und so die Chance auf ansprechende Rendite nicht zu verpassen.

Die Marktbeobachtung vor dem Aktienkauf

Bei jeder Aussicht auf Rendite sollten Sie als Anleger aber auch vor Augen haben, dass Sie mit Verlusten rechnen müssen. Je variabler die die Kurse sich zeigen, umso höher ist die Wahrscheinlichkeit, nicht immer einen attraktiven Gewinn zu erzielen. Wissen Sie durch eine intensive und langfristige Beobachtung des Markes über die Wertentwicklung bescheid, können Sie den Markt timen und das Verlustrisiko mindern. Eine Chart- und Fundamentalanalyse geben Auskunft über das Wirtschaftswachstum und die künftige Wertentwicklung. Viele wissenschaftliche Studien befassen sich mit der Rentabilität der Modelle und ihrem Konsens für Privatanleger. Es gibt Zeiten in denen es gelingt und Zeiten bei denen der Anleger daneben lag.

Denn eine Garantie kann bei Investitionen an der Börse nie gegeben werden. Eine zuverlässige Vorhersage zur Marktentwicklung ist unmöglich. Daraus ergibt sich eine gleiche Chance für erfahrene, aber auch für unerfahrene Investoren an der Börse. Der Kaufzeitpunkt spielt deshalb nicht unbedingt die Hauptrolle, denn das Ziel sollte die langfristige Kursentwicklung sein. Nach drei oder vier Jahren sollten die Titel bei normalen Börsenphasen mehr wert sein.

Wie viel Strategie ist gut?

Strategien spielen im Kontext zur Börse eine wichtige Rolle. Allerdings sollten diese so eingesetzt werden, dass Sie als Anleger eine breit gefächerte Diversifizierung der Gelder anstreben. Teilen Sie das eingesetzte Budget in Aktien und Anleihen, sowie in Rohstoffe und Zinspapiere auf und mindern so Ihr Anlagerisiko. Erzielen Sie in einer Anlageklasse Verluste, können die durch Gewinne in einer anderen Anlageklasse ausgeglichen und kompensiert werden. Eine umfassende Information über das Unternehmen in welches Sie investieren dient als Grundlage. Je umfangreicher Ihre Informationen und Kenntnisse sind, umso besser können Sie die Beobachtung in Ihre Strategie einfließen lassen und sich bei einer Anlage von vergangenen Aspekten leiten lassen.

Als Anleger sollte man in diesem Anlagebereich bereit sein, langfristig zu investieren. Gerade derzeit sollte dies beachtet werden, denn nach dem Ende der lockeren Geldpolitik wird erwartet, dass bei Aktien- und Rentenanlagen die Kurse erst einmal fallen werden. Wer über mehrere Jahre investiert bleibt, kann solche Kursschwankungen aussitzen, bzw. bei Fonds durch einen monatlichen Sparplan die Kursschwankungen als günstigen Nachkauf nutzen. Da die Börse keine Einbahnstraße ist, sollte man bei steigenden Kursen nicht vergessen, rechtzeitig die Gewinne zu realisieren. Der nächste Abschwung zum einsteigen kommt bestimmt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wohngebäudeversicherung: Beim Immobilienkauf kann ein alter Vertrag zur Kostenfalle werden

Geldanlagen im 1. Quartal 2026 – Ein geteiltes Quartal – Jahresstart mit Allzeithochs und dann forciert Irankrieg Liquiditätspräferenz

Reifenwechsel im Frühjahr - Die Sommerreifen vor dem Radwechsel überprüfen

Wohngebäudeversicherung: Beim Immobilienkauf kann ein alter Vertrag zur Kostenfalle werden

Beim Immobilienkauf wird häufig in der Eile die bestehende Wohngebäudeversicherung vom Verkäufer übernommen. Doch dies sollte nie unbedacht und ohne einen vorherigen Vergleich erfolgen, da sonst böse Überraschungen und hohe Kosten drohen. Niemals sollte ein Hausbesitzer daran glauben, dass ihm das Schicksal nicht übel mitspielt. Ein Wohnungsbrand, ein Defekt in der Gasleitung, aber auch äußere Einflüsse können zur vollständigen Zerstörung der Immobilie führen. Ist dann kein adäquater Versicherungsschutz gegeben, können Hauseigentümer unverschuldet in eine Schuldenfalle geraten und alles verlieren.

Nicht an der Wohngebäudeversicherung sparen

Immobilien als Investition in Sachwerte stehen seit der Finanzkrise hoch im Kurs. Doch wird dabei häufig vergessen, die günstig erworbene Immobilie ansprechend abzusichern und mit einer Wohngebäudeversicherung umfassend zu schützen. Dies gilt natürlich nicht nur beim Hauskauf, sondern sollte auch bei einer Eigentumswohnung nicht vernachlässigt werden. Eine umfassende und vor finanziellen Verlusten schützende Wohngebäudeversicherung sollte vorhanden sein. Bei einer Eigentumswohnung ist in der Regel die Gemeinschaft der Eigentümer versichert.

Sollte der Umstand oder die Höhe der Versicherung unklar oder nicht ausreichend sein, kann in einer Eigentümerversammlung die Thematik Wohngebäudeversicherung angesprochen und sich über adäquate Angebote unterhalten werden. Die Kosten für eine Wohngebäudeversicherung im Mehrfamilienhaus mit Eigentumswohnungen überzeugt mit fairen Konditionen, da die Gesamtkosten unter den Eigentümern geteilt werden. Bereits beim Kauf sollten Interessenten den Versicherungsschutz prüfen und sich die Police zur Wohngebäudeversicherung vorlegen lassen.

Innerhalb von 4 Wochen wechseln

Der Wechsel in eine neue Versicherung sollte nicht auf die lange Bahn geschoben werden. Nach dem Immobilien- oder Eigentumswohnungskauf hat der Käufer nur 4 Wochen Zeit, die Versicherung des Vorbesitzers zu kündigen und in ein besseres Angebot zu wechseln. Ein umfassender Schutz ist bei einigen Gesellschaften bereits für 150 Euro im Jahr zu erhalten und schließt die Elementarversicherung ein. Rund 30 Prozent aller Eigentümer zahlen die Elementarversicherung zur Wohngebäudeversicherung zusätzlich. In einer neuen Police ist diese bereits enthalten und führt somit nicht zu zusätzlichen Kosten.

Keine Verträge von vor der Jahrtausendwende übernehmen

Besonders unsicher und im Schadensfall teuer sind Policen zur Wohngebäudeversicherung, die schon vor der Jahrtausendwende bestanden haben. Die alten Policen sehen in vielen Fällen eine Absicherung von nicht über 60 Prozent vor, was für den Eigentümer im Versicherungsfall immer zum Nachteil ist und den finanziellen Ruin bedeuten kann. Angebote vergleichen und rechtzeitig wechseln hilft Sparen und sorgt für ausreichenden Versicherungsschutz. Die gewählte Wohngebäudeversicherung sollte zu 100 Prozent dem Wert der Immobilie entsprechen und alle wichtigen Aspekte zur optimalen Absicherung im Schadensfall enthalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Persönlicher Finanzplan - Lebenszyklus als Leitschnur

Autopflege – Das Auto fit für den Frühling machen

Für das Eigenheim einen Frühjahrscheck machen

Persönlicher Finanzplan - Lebenszyklus als Leitschnur

Jeder Mensch muss es tun - sich mit den eigenen finanziellen Zukunftsperspektiven zu beschäftigen. Dabei sollten alle Risiken und Gefahren in Betracht gezogen werden, auch wenn es für viele Personen unangenehm erscheint. Nun gibt es die Möglichkeit seine Sorgen in die Hände eines Finanzplaners zu legen, der sich mit genau diesen kritischen Punkten befasst. Die einzelnen Lebensphasen eines Menschen können mit Hilfe eines derartigen Planes besser bewältigt werden.

Eigenes Kapital genau unter die Lupe nehmen!

Menschen lieben es von Grund aus Geld auszugeben und in verschiedenste Dinge zu investieren. Dabei sollte jedoch der hart verdiente Euro auch auf lange Sicht ins Auge gefasst werden. Immer öfter wird dazu ein Finanzplaner dafür zu Rate gezogen. Der Mehrwert eines Finanzplanes ist die optimale Abstimmung der Hauptziele Rentabilität, Liquidität, Sicherheit und Verwaltbarkeit.

Optimale Beratung - ein wesentlicher Vorteil

Essentiell für eine effiziente und hochwertige Beratung ist die genaue Abstimmung und Positionierung der verschiedenen Hauptziele. Die optimale Strukturierung der Ziele ermöglicht einen Mehrwert für einen Finanzplan. Fragen diesbezüglich sollten vorab geklärt werden, um Risiken und Verluste ausschalten zu können, wie z. B. um:

- Das Wertpapierdepot mit den Risiken im Auge behalten

- Mittel- bzw. Langfristige Optionen vollkommen ausschöpfen

- Die Höhe der Rendite prognostizieren

- Vermögen im Alter sichern

- und viele mehr . . .

Diese und weitere Punkte sind die wichtigsten Merkmale eines optimal ausgerichteten Finanzplanes. Die individuelle Vernetzung der einzelnen Kriterien sind sehr komplex und sollten von qualifizierten Finanzplanern ausgeführt werden. Persönliche Wünsche und Eigenschafen des Kunden müssen strukturiert eingebaut und beachtet werden. So entsteht ein Lebenszyklus des eigenen Vermögens.

Den Lebensphasen Kindheit, Studium/Berufsstart, Familiengründung, Absicherung und Alterskonsum werden die jeweiligen Konsumausgaben zum Beispiel für Ausbildung, Auto, Urlaub, Haus, Renovierung und Entschuldung gegenübergestellt.

Produktneutralität - ein Muss für einen wirkungsvollen Finanzplan

Damit das Vertrauen der verschiedenen Verbraucher gestärkt werden kann, muss der Finanzplan seriös und wirkungsvoll gestaltet werden. Schließlich muss man als Verbraucher meist mehrere Tausende Euro investieren, damit ein Plan dieser Art erstellt wird. Produkte sollte immer neutral erarbeitet und durch keine Vorgabe des Gutes eingeschränkt werden. In den USA funktioniert die Gestaltung der Finanzpläne bereits sehr gut. Immer mehr Menschen zeigen Eigenverantwortung und möchten sich auch für die Zukunft absichern. Bleibt zu hoffen, dass auch in Deutschland der Finanzplan verstärkt zum Einsatz kommen wird und Menschen sich ausführlich mit der finanziellen Zukunft auseinandersetzen.

|

Private Finanzplanung - Tipps für die persönliche Finanzstrategie |

Wie berechnet man die Lebenserwartung?

Die Prognose des Lebensalters ist keine exakte Wissenschaft, doch es gibt Tools und Studien, die eine realistische Einschätzung ermöglichen. Einige nützliche Möglichkeiten sind:

- Der Lebenserwartungsrechner des Deutschen Instituts für Altersvorsorge (DIA):

Bietet eine einfache Möglichkeit die eigene Lebenserwartung grob abzuschätzen.

Hier kann gerechnet werden: www.wie-alt-werde-ich.de

- Studien wie die „Global Burden of Disease“-Studie:

Es werden weltweite Trends analysiert und wertvolle Erkenntnisse zu Faktoren geliefert, welche die Lebenserwartung beeinflussen.

Hier geht´s zur Studie: www.healthdata.org/research-analysis/gbd

Die Nutzung dieser Hilfsmittel trägt dazu bei, die eigene Lebensplanung besser abzustimmen und gezielte Entscheidungen zu treffen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Durch Selbstbeteiligung weniger für Versicherungsbeiträge zahlen

ETFs: Beim „passiven“ Anlegen auch die Risiken beachten

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs