Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 01. April 2026

Jeder Mensch muss es tun - sich mit den eigenen finanziellen Zukunftsperspektiven zu beschäftigen. Dabei sollten alle Risiken und Gefahren in Betracht gezogen werden, auch wenn es für viele Personen unangenehm erscheint. Nun gibt es die Möglichkeit seine Sorgen in die Hände eines Finanzplaners zu legen, der sich mit genau diesen kritischen Punkten befasst. Die einzelnen Lebensphasen eines Menschen können mit Hilfe eines derartigen Planes besser bewältigt werden.

Eigenes Kapital genau unter die Lupe nehmen!

Menschen lieben es von Grund aus Geld auszugeben und in verschiedenste Dinge zu investieren. Dabei sollte jedoch der hart verdiente Euro auch auf lange Sicht ins Auge gefasst werden. Immer öfter wird dazu ein Finanzplaner dafür zu Rate gezogen. Der Mehrwert eines Finanzplanes ist die optimale Abstimmung der Hauptziele Rentabilität, Liquidität, Sicherheit und Verwaltbarkeit.

Optimale Beratung - ein wesentlicher Vorteil

Essentiell für eine effiziente und hochwertige Beratung ist die genaue Abstimmung und Positionierung der verschiedenen Hauptziele. Die optimale Strukturierung der Ziele ermöglicht einen Mehrwert für einen Finanzplan. Fragen diesbezüglich sollten vorab geklärt werden, um Risiken und Verluste ausschalten zu können, wie z. B. um:

- Das Wertpapierdepot mit den Risiken im Auge behalten

- Mittel- bzw. Langfristige Optionen vollkommen ausschöpfen

- Die Höhe der Rendite prognostizieren

- Vermögen im Alter sichern

- und viele mehr . . .

Diese und weitere Punkte sind die wichtigsten Merkmale eines optimal ausgerichteten Finanzplanes. Die individuelle Vernetzung der einzelnen Kriterien sind sehr komplex und sollten von qualifizierten Finanzplanern ausgeführt werden. Persönliche Wünsche und Eigenschafen des Kunden müssen strukturiert eingebaut und beachtet werden. So entsteht ein Lebenszyklus des eigenen Vermögens.

Den Lebensphasen Kindheit, Studium/Berufsstart, Familiengründung, Absicherung und Alterskonsum werden die jeweiligen Konsumausgaben zum Beispiel für Ausbildung, Auto, Urlaub, Haus, Renovierung und Entschuldung gegenübergestellt.

Produktneutralität - ein Muss für einen wirkungsvollen Finanzplan

Damit das Vertrauen der verschiedenen Verbraucher gestärkt werden kann, muss der Finanzplan seriös und wirkungsvoll gestaltet werden. Schließlich muss man als Verbraucher meist mehrere Tausende Euro investieren, damit ein Plan dieser Art erstellt wird. Produkte sollte immer neutral erarbeitet und durch keine Vorgabe des Gutes eingeschränkt werden. In den USA funktioniert die Gestaltung der Finanzpläne bereits sehr gut. Immer mehr Menschen zeigen Eigenverantwortung und möchten sich auch für die Zukunft absichern. Bleibt zu hoffen, dass auch in Deutschland der Finanzplan verstärkt zum Einsatz kommen wird und Menschen sich ausführlich mit der finanziellen Zukunft auseinandersetzen.

|

Private Finanzplanung - Tipps für die persönliche Finanzstrategie |

Wie berechnet man die Lebenserwartung?

Die Prognose des Lebensalters ist keine exakte Wissenschaft, doch es gibt Tools und Studien, die eine realistische Einschätzung ermöglichen. Einige nützliche Möglichkeiten sind:

- Der Lebenserwartungsrechner des Deutschen Instituts für Altersvorsorge (DIA):

Bietet eine einfache Möglichkeit die eigene Lebenserwartung grob abzuschätzen.

Hier kann gerechnet werden: www.wie-alt-werde-ich.de

- Studien wie die „Global Burden of Disease“-Studie:

Es werden weltweite Trends analysiert und wertvolle Erkenntnisse zu Faktoren geliefert, welche die Lebenserwartung beeinflussen.

Hier geht´s zur Studie: www.healthdata.org/research-analysis/gbd

Die Nutzung dieser Hilfsmittel trägt dazu bei, die eigene Lebensplanung besser abzustimmen und gezielte Entscheidungen zu treffen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Durch Selbstbeteiligung weniger für Versicherungsbeiträge zahlen

ETFs: Beim „passiven“ Anlegen auch die Risiken beachten

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 24. März 2026

Die meisten Bundesbürger haben heute etliche Versicherungen, die sie gegen unterschiedliche Risiken schützen. Da kommt im Jahr oft eine erhebliche Summe zu Stande, die für Versicherungsbeiträge ausgegeben werden muss. Deshalb lohnt es sich, die einzelnen Verträge einmal genauer zu betrachten und die Möglichkeit zu einem Selbstbehalt zu erwägen. Unter Selbstbehalt oder auch Selbstbeteiligung versteht man eine Summe, die der Versicherungsnehmer im Schadensfalle selbst trägt. Versicherungen mit Selbstbeteiligung kosten weniger, als solche ohne Selbstbeteiligung.

Wo ist Selbstbehalt möglich ?

Der Selbstbehalt ist besonders bei den KFZ Versicherungen gebräuchlich. Aber auch private Krankenversicherungen und Rechtsschutzversicherungen sind oft mit Selbstbeteiligung erhältlich. Einige Versicherer offerieren Selbstbehalt auch bei Haftpflichtversicherungen, Wohngebäudeversicherungen und Hausratversicherungen. Mit Ausnahme der Krankenversicherung wird die Selbstbeteiligung in jedem Schadensfall angewendet. Bei privaten Krankenversicherungen handelt es sich dabei in der Regel um eine bestimmten Jahresbetrag.

Wer profitiert vom Selbstbehalt?

Die meisten Menschen schließen Versicherungen ab, um im Ernstfall abgesichert zu sein. Sie haben jedoch nur selten Schäden zu melden. In diesem Fall kann man sich die reduzierte Prämie für den Vertrag mit Selbstbeteiligung zu Nutzen machen und das gesparte Geld einfach für etwas anders benutzen. Hat man jedoch oft Schäden, so sollte man sich einmal genauer mit der Selbstbeteiligung auseinandersetzen und an realen Beispielen errechnen, auf welche Weise man sich am günstigsten versichert.

|

Private Finanzplanung - Tipps für die persönliche Finanzstrategie |

Ersparnis beim Selbstbehalt schnell nachrechnen

Nimmt man Papier und Bleistift zur Hand, kann man sich den finanziellen Vorteil der Selbstbeteiligung schnell ausrechnen. Mit einer einfachen Formel lässt sich errechnen, wie viele Jahre man schadensfrei sein muss, um den Betrag der Selbstbeteiligung, den man im Schadensfall tragen muss, an dem Beitragsunterschied von der Versicherung mit Selbstbehalt und der Versicherung ohne Selbstbeteiligung erspart hat. Diese Formel lautet: Höhe des Selbstbehaltes geteilt durch den Unterschied im Beitrag. Beträgt die Selbstbeteiligung einer Versicherung also 100 Euro und man spart beim Beitrag jährlich zwanzig Euro, so hat man bereits nach fünf Jahren den Betrag der Selbstbeteiligung eingespart.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vermögenswerte: Vererben sollte gut überlegt sein

Zahnzusatzversicherung – Was bedeuten die KIG 1-5 Stufen bei den Behandlungskosten

Sommerreifen sollten nicht zu früh aufgezogen werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. März 2026

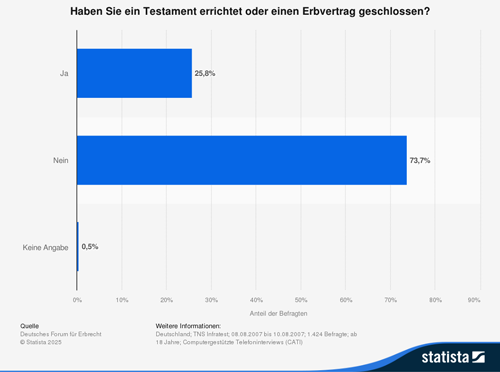

Ein Testament verhindert den Streit zwischen den Erben und regelt den Nachlass eindeutig. Nicht einmal ein Drittel der Deutschen verfasst eine letztwillige Verfügung, obwohl laut einer Umfrage jeder Fünfte ein Vermächtnis von über 100.000 Euro hinterlassen wird. Ist vom Verstorbenen keine Nachlassregelung vorhanden, so bestimmt das Bürgerliche Gesetzbuch die Verteilung. Jedem gehört alles und meistens geht das nicht ohne Streit über die Bühne. Besonders in der heutigen Zeit, wo viele Paare ohne Trauschein zusammenleben, ist ein Testament besonders wichtig, da bei Unverheirateten die Partner und Lebensgefährten ansonsten leer ausgehen.

Nachlassverfügung richtig verfassen

Die Erstellung einer Nachlassverfügung ist gerade in solchen Fällen unerlässlich. Entweder wird diese beim Notar aufgesetzt oder vom Erblasser handschriftlich geschrieben. Es muss mit der Unterschrift und dem Datum der Erstellung versehen sein. Empfehlenswert ist auch, die vollständigen Namen mit Geburtsdatum der Erben zu nennen. Eheleuten ist es möglich, ein gemeinschaftliches Testament aufzusetzen, das Berliner Testament ist die üblichste Form einer gemeinsamen Nachlassregelung. Dieses bestimmt, dass der Ehepartner alles erhält, den Kindern steht ihr Anteil erst nach dem Tod des zweiten Elternteils zu.

Der letzte Wille kann aber nur von beiden gemeinsam geändert werden, ist also ein Ehepartner bereits verstorben, hat der zurück Gebliebene keine Chance mehr, etwas an dem Nachlassdokument zu ändern, es sei denn, es gibt darüber einen gesonderte Vereinbarung. Unverheiratete können ihren letzten Willen nicht in einem gemeinsamen Dokument festhalten, jeder verfasst sein eigenes Schriftstück.

Testament vor gesetzlicher Erbfolge

In der letztwilligen Verfügung ist geregelt, welche Personen welche Gegenstände für sich alleine erhalten sollen. Der Rest des Vermögens wird unter der Erbengemeinschaft aufgeteilt. Ein Testament steht immer vor der gesetzlichen Erbregelung, der Erblasser sollte aber auf jeden Fall auf den Pflichtanteilsanspruch achten. Selbst wenn man sich zu Lebzeiten nicht unbedingt Gedanken über den Tod machen möchte, ist es wichtig, für ein Testament zu sorgen, damit die Hinterbliebenen gut und gerecht versorgt zurück bleiben.

Neben dem Testament sollte auch eine Übersicht der Haushaltsfinanzen für die Erben zur Verfügung stehen. Hier ist eine Finanzanalyse von großem Vorteil, da darin alle Finanzbereiche dokumentiert sind. Für die Erben ermöglicht dies einen schnellen Überblick und es können unkompliziert die notwendigen Veränderungen vorgenommen werden.

Wichtige Aspekte des Vererbens:

- Testament/Erbvertrag: Ein Testament muss handschriftlich verfasst, datiert und unterschrieben sein. Es erlaubt die persönliche Verteilung des Vermögens.

- Gesetzliche Erbfolge: Ohne Testament greift die gesetzliche Erbfolge, die oft nicht dem persönlichen Wunsch entspricht.

- Pflichtteil: Nahe Angehörige (Kinder, Ehegatten) haben Pflichtteilsansprüche, auch wenn sie enterbt wurden.

- Schenkung zu Lebzeiten: Immobilien können steuergünstig an Kinder übertragen werden (Schenkung alle 10 Jahre möglich).

- Testamentsvollstrecker: Zur Sicherung des letzten Willens kann ein Testamentsvollstrecker eingesetzt werden.

- Vermeidung von Streit: Klare Formulierungen im Testament helfen, Erbengemeinschaften und Konflikte zu vermeiden.

- Beratung: Eine rechtliche Beratung durch einen Notar oder Anwalt wird empfohlen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Herdenverhalten: Warum Anleger gerne der Masse folgen

Infrastruktur als Gewinner der globalen Investitionsoffensive

Was im Todesfall bei Versicherungsverträgen zu beachten ist

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 04. März 2026

Der Mensch ist nachweislich ein Herdentier. Dies äußert sich nicht nur im Kaufverhalten und darin, dass Sie gerne besitzen wollen, was der Nachbar bereits hat, sondern auch in Spekulationen und bei Geldanlagen. Dabei werden häufig sehr hohe Risiken eingegangen und darauf gehofft, dass sich die Masse (Herdenverhalten) schon nicht irren und die richtige Entscheidung treffen wird. Der Wunsch nach Konformität ist ein Grund, warum Anleger der Masse folgen und so einen Trend ins Leben rufen, der sich nicht selten mit unvorhersehbar hohem Risiko aufzeigt und nur auf dem Herdentrieb, nicht aber auf Information und innerer Überzeugung folgt.

Eines der berühmtesten Beispiele für Herdenverhalten

Die Tulpenmanie in Holland war eine geplatzte Blase, in der Tulpenzwiebeln zum Spekulationsobjekt wurden. Durch die starke Nachfrage und einem knappen Angebot stiegen die Preise für Tulpenzwiebeln von 1636 bis 1637 um teilweise das 50-fache in astronomische Höhen. Auf dem Höhepunkt der Blase erreichten seltene Zwiebeln sogar einen Preis eines einem Amsterdamer Grachtenhauses. Spätestens hier wurde vielen der Irrsinn bewusst und die Angst vor fallenden Kursen führte zu Verkäufen. Es folgte ein fataler Crash und innerhalb von drei Monaten fielen die Preise um rund 90 %, ohne sich noch einmal zu erholen. Jüngere Spekulationsblasen angefeuert durch Herdenverhalten, sind die bekannte Dot Com-Blase zur Jahrtausendwende und das Platzen der Immobilienblase 2007 in den USA.

Massenanlagen erhöhen die Gefahr der Spekulationsblase

Der versierte Anleger kauft dann, wenn praktisch niemand Interesse an Aktien hat und nutzt die günstigen Angebote, sowie den Ankauf und die Anlage fernab der Herde. Durch den Hype von Massenanlagen erhöht sich das Problem der Spekulationsblase enorm. Hat der Nachbar sein neues Auto beispielsweise von einem Börsengewinn gekauft und tut das kund, sehen Sie sich ebenfalls dazu animiert, sich den Wunsch nach einem neuen Auto von einem Börsengewinn kaufen möchten. Auch wenn Sie vorher nicht über Aktien nachgedacht haben, hat Sie der Herdentrieb erwischt und sie folgen der Masse, die genauso wie Sie an der Börse spekulieren und hohe Renditen erhoffen.

Herdenverhalten gibt es nicht nur in Boomzeiten

Das Herdenverhalten kann auch in fallenden Märkten fatal sein. So gaben beispielsweise Ende 2002 zahlreiche Anleger auf und verkauften ihre Aktien, da die Aktienkurse über zwei Jahre gefallen sind. Im Gegenzug flüchteten viele Investoren in die vermeintlich sicheren Häfen der Geldmarktfonds. Ungefähr zeitgleich fanden allerdings die Aktienmärkte ihren Boden und drehten nach oben, was zum Beginn einer fünf Jahre dauernden Rally führte. Wer damals der Masse folgte, musste zwar keine Verluste erleiden, aber die entgangenen Gewinne waren mindestens genauso schmerzlich.

Trends vermindern die Gewinne

Der Hype bei Anlagen könnte schon als neuer Trend gesehen. Experten warnen davor, bei Geldanlagen der Masse zu folgen und die eigene Individualität gänzlich in den Hintergrund zu drängen. Durch unüberlegte Spekulationen aufgrund von Anlagen in der Masse, verringern sich die Gewinne des Einzelnen. Auch die Spekulationsblase rückt so in greifbare Nähe, da viele Anlagen nicht aus eigenem Kapital, sondern aus Krediten und somit aus nicht im Besitz befindlichen Geld getätigt werden. Bei Geldanlagen sollten Trends außen vor bleiben und mit dem Kopf entschieden werden.

Wie kann man sich davor schützen

Als wichtigen Punkt sollte man die eigenen Entscheidungen hinterfragen und analysieren sowie gegensätzliche Meinungen einzuholen. Weiterhin ist es sinnvoll nur in Branchen und Sektoren zu investieren, von denen man was versteht. So war beispielsweise Warren Buffett während der Dot Com-Blase nicht in Internettitel investiert, da er von diesen Unternehmen nach eigener Aussage zu wenig verstand. Der beste Schutz vor dem gefährlichen Herdenverhalten ist allerdings ein sorgsam aufgebautes, gut diversifiziertes Portfolio. Eine Strategie, in wenig korrelierte Anlageklassen zu investieren, hat sich in der Vergangenheit als äußerst stabil gezeigt und konnte langfristig attraktive Renditen erzielen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kann man ein Forward-Darlehen kündigen? - Das müssen Sie beachten

Unfallkosten steuerlich geltend machen: Finanzamt erkennt Schäden an Auto, Kleidung und Arbeitsutensilien an

Die Sommerreifen nicht zu früh aufziehen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 25. Februar 2026

Die derzeitige Zinsenlage ist für Immobilienbesitzer interessant, über eine Sicherung der niedrigen Zinsen durch ein Forward-Darlehen nachzudenken. Dieses Darlehen wird aber nicht kostenlos gewährt. Bei einem noch längere Zeit laufenden Darlehen können Sie überprüfen, ob sich in Ihrem speziellen Fall ein Forward-Darlehen lohnt und es für Sie effektiv ist, Kosten für eine Absicherung der Zinshöhe zu zahlen. Je länger die Laufzeit noch ist, umso höher sind die Kosten für ein Forward-Darlehen.

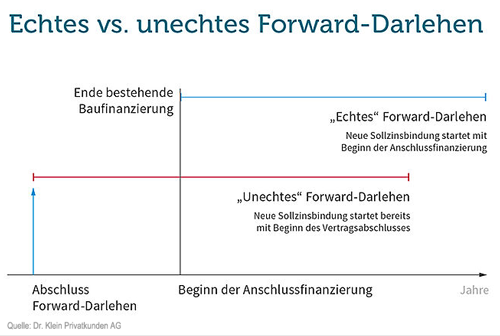

Ein Forward-Darlehen zur Anschlussfinanzierung nutzen

Endet Ihre Finanzierung in Kürze, erhalten Sie von Ihrer kreditgebenden Bank sicher bald ein Angebot zum Anschlusskredit. Dies wird über günstige Zinsen verfügen und Ihnen eine preiswerte Restzahlung ermöglichen. Läuft Ihre Finanzierung aber noch ein oder zwei Jahre, sollten Sie sich über das Forward-Darlehen informieren und haben so die Möglichkeit, sich günstige Zinsen zu sichern und auch bei einem Anstieg der Zinsen, von der Erhöhung unbetroffen zu bleiben.

Wenn die Zinsen sich erhöhen, haben Sie die richtige Entscheidung getroffen. Sollte der Zinssatz aber weiter so niedrig bleiben, zahlen Sie durch das Forward-Darlehen mehr und haben höhere Zinsen, sowie die Gebühren für die Absicherung Ihrer Verzinsung zu tragen. Weiter sollten Sie es sich genau überlegen, da Sie ein Forward-Darlehen nicht kündigen und wieder zum niedrigeren Zinssatz zurückkehren können.

|

Forward-Darlehen - Mit der richtigen Strategie eine Planungssicherheit schaffen |

Forward Darlehen vor Beginn kündigen

Wenn man ein Forwarddarlehen erst gar nicht in Anspruch nehmen möchte und bereits vor Beginn kündigen möchte, verlangt das Finanzierungsinstitut eine Nichtabnahmeentschädigung. Dies ist eine Art Schadenersatz für den entgangenen Gewinn der Bank. Wenn man ein Forwarddarlehen kündigen möchte, weil man das Haus oder die Wohnung verkauft, darf die Bank die Kündigung nicht verweigern. Das heißt, bei einem Verkauf der Immobilie kann das Forward-Darlehen gekündigt werden. Allerdings muss in diesem Fall eine Vorfälligkeitsentschädigung bezahlen.

Kosten und Besonderheiten eines Forward-Darlehens

Für dieses Darlehen wird je nach Kreditinstitut ein gewisser Aufschlag von 0.01 bis 0.04 Prozent pro Monat erhoben. Sie binden sich mit Abschluss des Vertrages und können das Forward-Darlehen nicht kündigen, auch wenn die Zinsen für eine Anschlussfinanzierung sinken. Betrachten Sie diese Absicherung und das besondere Darlehen wie eine Versicherung, von der Sie auch hoffen, das der Schadensfall und somit die Inanspruchnahme der Versicherung zur Schadensübernahme nicht eintritt. Ebenso wie ein normaler Immobilienkredit kann auch diese besondere Finanzierung in keinem Fall einseitig gekündigt werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mopedversicherung: Schwarz ist die Farbe der Saison 2026

Rauchmelder: Austauschen nach 10 Jahren und was man noch beachten sollte

Die größten Fallen bei einer Baufinanzierung

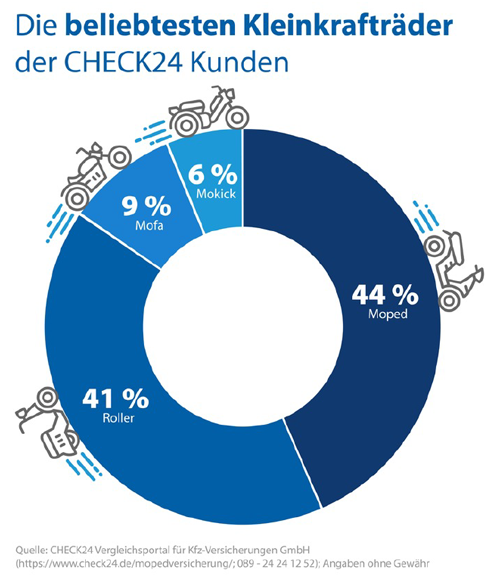

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 24. Februar 2026

Am 1. März beginnt die neue Moped-Saison. Mit dem Zweirad darf dann nur noch auf die Straße, wer das neue schwarze Kennzeichen hat. Wer weiterhin mit dem grünen Kennzeichen fährt, riskiert ein Bußgeld und möglicherweise jede Menge Ärger. Denn ohne ein gültiges Schild erlischt nicht nur der Versicherungsschutz: Der Fahrer macht sich auch strafbar. Speziell wenn Personen durch eigenes Fehlverhalten verletzt oder gar getötet werden, kann ein fehlender Haftpflicht-Schutz direkt in die Schuldenfalle führen.

Im Zweifel muss der Verursacher dem Geschädigten neben Schmerzensgeld zum Beispiel auch den Lohnausfall, den behindertengerechten Umbau der Wohnung, Behandlungskosten und eine Rente zahlen: Schnell kommen so sechs- oder gar siebenstellige Beträge zusammen. Der Verursacher haftet mit seinem gesamten Vermögen.

Für welche Fahrzeuge gilt das Versicherungskennzeichen?

Mofas, Mopeds und E-Scooter dürfen ab dem 1. März nur noch mit dem dann gültigen farbigen Kennzeichen unterwegs sein. Die bisherigen Nummernschilder verlieren ihre Gültigkeit. Folgende Fahrzeuge brauchen das klassische Versicherungs-Kennzeichen mit den Maßen 13,0 x 10,1 cm:

- Kleinkrafträder wie Mofas und Mopeds, die nicht mehr als 50 Kubikzentimeter Hubraum haben und nicht schneller als 45 km/h fahren.

- Elektrofahrräder mit einer Tretunterstützung bei Geschwindigkeiten über 25 km/h oder einer tretunabhängigen Motorunterstützung über 6 km/h bis maximal 45 km/h.

- Quads und Trikes mit einer durch die Bauart bestimmten Höchstgeschwindigkeit von maximal 45 km/h und einem Hubraum von maximal 50 Kubikzentimetern.

- E-Roller, die über eine Betriebserlaubnis verfügen und maximal 45 km/h schnell sind.

Motorisierte Krankenfahrstühle - Mofas und Mopeds aus DDR-Produktion mit einer Höchstgeschwindigkeit bis 60 km/h, die bereits vor dem 01.03.1992 versichert waren.

Diese Fahrzeuge brauchen die Versicherungs-Plakette mit den Maßen 6,7 x 5,5 cm:

- E-Scooter oder Segways, für die eine Betriebserlaubnis entsprechend der am 15. Juni 2019 in Kraft getretenen Elektrokleinstfahrzeuge-Verordnung erteilt wurde.

Warum ist ein aktuelles Versicherungskennzeichen so wichtig?

Wer mit abgelaufenem Versicherungskennzeichen unterwegs ist und mit seinem Fahrzeug einen Unfall verursacht, muss den kompletten Schaden aus eigener Tasche bezahlen – inklusive möglicher Schadenersatzforderungen der geschädigten Person. Diese können im Ernstfall mehrere Millionen Euro betragen. Der Versicherungsschutz besteht nur mit einem gültigen Kennzeichen, das immer von März bis Ende Februar des nächsten Jahres gültig ist.

|

Mopedversicherung – Vergleichen und Sparen! |

Anders als Pkw müssen Mofas, Mopeds und E-Scooter für den Betrieb auf öffentlichen Straßen nicht bei einer Zulassungsstelle angemeldet werden. Eine Betriebserlaubnis und ein gültiges Versicherungs-Kennzeichen bzw. eine Versicherungs-Plakette reichen. Um erkennen zu können, ob der Versicherungsschutz aktuell ist, wechselt die Farbe jedes Jahr zum 1. März zwischen schwarz, blau und grün.

Wie muss ich mein Mofa / Moped / Roller versichern?

Hier gilt: Die gesetzlich vorgeschriebene Haftpflichtversicherung ist ein Muss, eine Teilkaskoversicherung sinnvoll. Die Haftpflichtversicherung übernimmt alle Schäden, die mit dem Fahrzeug anderen zugefügt werden. Wer sehr an seinem Fahrzeug hängt, sollte eine Teilkaskoversicherung in Betracht ziehen. Diese Versicherung leistet unter anderem bei Wildschäden, Feuer, Überschwemmung oder Diebstahl.

Wo bekommt man ein Moped-Kennzeichen her?

Das Nummernschild können bei einem Versicherer vor Ort abholt werden. Bei den meisten Versicherungsgesellschaften kann man diese auch online beantragen. Informationen zu den Leistungen sowie Konditionen einer Mopedversicherung können unterschiedlich sein. Vergleichen Sie unterschiedliche Mopedversicherungen miteinander. Dies ist ganz einfach und bequem mit dem folgenden Online-Vergleich möglich. Haben Sie einen passenden Tarif gefunden, können Sie diesen direkt online abschließen. Nach Abschluss der Versicherung stellt der Versicherer den Versicherungsschein aus und schickt das Versicherungskennzeichen per Post an den Fahrzeughalter. Die Zusendung des Kennzeichens dauert in der Regel zwischen zwei und fünf Tage. Sobald Sie das Mopedkennzeichen erhalten haben, können Sie es selbstständig am Fahrzeug befestigen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei Eigentumserwerb Vorteile mit Gesellschaft bürgerlichen Rechts erzielen

Aktien, Anleihen, Gold: So positionieren sich Fondsmanager für 2026

Unfälle und Schäden im Karneval - wie ist man richtig versichert