Blog

- Erstellt: Dienstag, 24. September 2019 11:53

- Geschrieben von Olaf Kauhs

Laut einer Umfrage der Gesellschaft für Konsumforschung (GfK) im Auftrag des Bankenfachverbands aus dem Jahr 2018 planen die meisten Deutschen für kostspielige Anschaffungen mit Kreditfinanzierungen: Knapp jeder dritte Deutsche (32 Prozent) nutzt derzeit mindestens eine Finanzierung. Dabei sind Ratenkredite die beliebteste Finanzierungsform. Dabei ist der wichtigste Anlass für einen Kredit ein fahrbarer Untersatz. Von den Befragten gaben 31 Prozent an, eine Finanzierung für einen Neuwagen aufgenommen zu haben und für 28 Prozent war die Anschaffung eines Gebrauchtwagens der Finanzierungsgrund. Danach rangierten sich Ratenkredite für Möbel und Kücheneinrichtungen mit 17 Prozent auf dem dritten Rang ein.

Mit Vernunft finanzieren

Wenn es um das Realisieren der Anschaffungen geht, zeichnet sich ein klares Bild ab: Notwendiges oder Planbares wird bar bezahlt, Unvorhergesehenes mit einem Kredit. Für eigene Wünsche, wie den Urlaub, sparen die Befragten langfristig. Hingegeben werden Ausgaben, die unvorhergesehen kommen, eher mit einem Kredit beglichen. Schließlich muss in der Regel das kaputte Auto schnell ersetzt werden, damit man wieder zur Arbeit kommt.

Apropos Auto: Häufigster Verwendungszweck eines Ratenkredits ist tatsächlich die Anschaffung eines fahrbaren Untersatzes. Ganz nach dem Motto "mit Vernunft finanzieren" haben wir fünf Schritte zusammengestellt, die Ihnen helfen, den passenden Kredit zu finden und Ihre Chancen verbessern, ihn zu erhalten.

1. Kurz- oder langfristig: Dispo- vs. Ratenkredit

Je nachdem, ob Ihre Anschaffung nur kurz Ihr Budget überreizt oder ob dies langfristig der Fall sein wird, lohnt es sich zu überlegen, welche Kreditform die richtige ist: Dispo –oder Ratenkredit. Ein Dispokredit, also ein Überziehungskredit eines Girokontos, ist nicht selten doppelt so teuer wie ein Ratenkredit. Deshalb ist es in jedem Fall ratsam, zu überprüfen, ob das Konto nun für einen längeren Zeitraum überzogen wird und es deshalb Sinn macht, einen Ratenkredit zu beantragen. Nützlicher Tipp: Wenn Sie Ihren Dispokredit ohnehin regelmäßig nutzen, bietet das Umschulden auf einen günstigeren Ratenkredit sehr viel Einsparpotenzial.

2. Das Zünglein an der Waage: der Konditionsvergleich für den Ratenkredit

Haben Sie sich für einen Ratenkredit entschieden, lohnt es immer, vor der Beantragung die Konditionen verschiedener Institute zu vergleichen. Manche Anbieter locken mit einem "Sternchenangebot". Dieses gilt nur für einen eingeschränkten Personenkreis mit sehr guter Bonität, eine bestimmte Kredithöhe sowie -laufzeit und liegt somit vermutlich einige Prozentpunkte von Ihrem tatsächlichen Zinssatz entfernt. Generell beziffert der Zins den Preis Ihres Kredites. Vergleichen Sie stets den effektiven Jahreszins: Er beinhaltet alle Kosten für das Darlehen und ist damit die optimale Grundlage für einen schnellen Vergleich. Achten Sie außerdem auf eine identische Laufzeit sowie Kredithöhe beim Gegenüberstellen verschiedener Angebote: Nur so hat der Vergleich Aussagekraft.

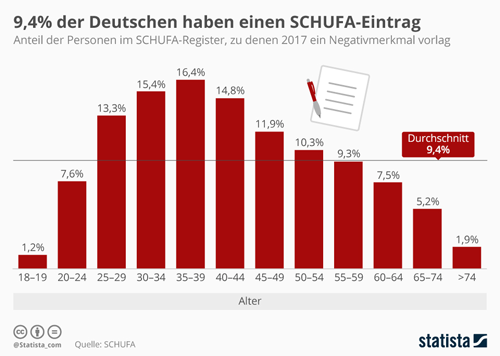

3. Auf die Bonität kommt es an: der SCHUFA Score

Die meisten Kredite sind bonitätsabhängig: Das heißt, aufgrund Ihrer persönlichen Daten ermittelt das Kreditinstitut die Wahrscheinlichkeit, mit der Sie das angefragte Darlehen zurückzahlen werden. In der Regel erhält die Bank die Informationen dafür über die SCHUFA (Abkürzung für "Schutzgemeinschaft für allgemeine Kreditsicherung"). Diese Auskunftei sammelt die kreditrelevanten Daten der Deutschen, um sie den Banken und Wirtschaftsunternehmen zur Verfügung zu stellen. Je höher bei Ihnen die Wahrscheinlichkeit für das Zurückzahlen des Kredites eingeschätzt wird und je geringer somit das Ausfallrisiko für die Bank ist, desto höher ist Ihr SCHUFA Score und desto besser Ihre Bonität. Wichtig: Je höher Ihre Bonität eingeschätzt wird, desto geringer ist in der Regel der Zinssatz, der Ihnen angeboten wird. Es ist sinnvoll, regelmäßig die Daten, die die SCHUFA über Sie vorhält, zu überprüfen und eventuell zu korrigieren. Beides können Sie auf der Webseite der SCHUFA veranlassen. Einmal im Jahr ist eine solche Auskunft für Sie kostenlos.

4. Achten Sie auf die richtige Formulierung: "Anfrage Kreditkonditionen" nutzen

Jede Kreditanfrage wird an die SCHUFA weitergeleitet. Zu viele Anfragen wirken sich negativ auf Ihren Score und damit auf Ihre Bonität aus. Der Grund: Die SCHUFA geht dann davon aus, dass Sie so viele Kreditanfragen stellen, weil Sie immer wieder abgelehnt werden. Daher ist es wichtig, den Sachbearbeiter explizit darauf hinzuweisen, eine sogenannte "Anfrage Kreditkonditionen" zu stellen. Denn diese Art der Abfrage wird nach zehn Tagen gelöscht und beeinflusst Ihren SCHUFA Wert somit nicht.

5. Alles im Blick: Planen Sie Ihren Finanzierungswunsch realistisch

Ob Sie oder Ihre Kunden ein neues Auto kaufen, eine moderne Küche finanzieren oder eine Umschuldung planen möchten – Ihre Kreditsumme und die monatliche Rate sollten genau auf Ihre Lebenssituation zugeschnitten sein. Machen Sie reinen Tisch und stellen Sie all Ihre Einnahmen und Ausgaben einander gegenüber. Nur so ergibt sich ein reelles Bild. Beispielsweise gilt es, bei einer Umschuldung nicht nur die Altkredite abzulösen, sondern auch Kreditkartenschulden und Dispokredite zu berücksichtigen. Ebenso ist es wichtig, dass Sie die monatliche Rate über die gesamte Laufzeit aufbringen können.

Unser Tipp: Flexibel bleiben – aber sicher

Setzen Sie die Höhe Ihrer Monatsrate besser etwas geringer an und leisten Sie wenn möglich Sondertilgungen. So bleiben Sie flexibel und geraten bei unerwarteten Sonderausgaben nicht in einen finanziellen Engpass. Den Ratenkredit sollten Sie passgenau planen. Gute Zinsbedingungen sind beim Ratenkredit entscheidend, aber auch nicht alles. Der Kredit muss zu Ihnen und Ihrer individuellen Finanzsituation passt. Wichtig dabei ist, sich nicht zu übernehmen, realistisch zu planen und flexibel zu bleiben.

Jetzt hier den passenden Ratenkredit finden

Marktstudie 2018 – Konsum- und Kfz-Finanzierung lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Versicherungslücke kann Hausbesitzer ruinieren

Bei hohen Dispozinsen lohnt sich oft eine Umschuldung

Kennen Sie den Unterschied zwischen E-Bikes, Pedelecs und Co?