Blog

- Erstellt: Mittwoch, 12. August 2020 21:54

Die Rentenhöhe der gesetzlichen Schüler-Unfallversicherung ist für 2020 geringfügig gestiegen. Die Rentenhöhe in den neuen Bundesländern liegt nach wie vor unter der gesetzlichen Schüler- Unfallversicherung der alten Bundesländer. Die Versicherungsdichte der privaten Kinder-Unfallversicherung ist allerdings nach wie vor erschreckend gering, denn nur circa 29 Prozent aller Kinder bis 14 Jahren sind durch eine private Unfallversicherung geschützt.

Erhöhung der Berechnungsbasis

Die Berechnungsbasis für die gesetzliche Schüler-Unfallversicherung, die sogenannte Bezugsgröße, erhöht sich in 2014 in den alten Bundesländern von 37.380 EUR auf 38.220 EUR und in den neuen Bundesländern von 34.440 EUR auf 36.120 EUR.

Gesetzliche Schülerunfallversicherung nicht bedarfsdeckend

Egal, ob im Westen oder im Osten unseres Landes, die Rente aus der gesetzlichen Unfallversicherung ist auch im Jahr 2020 nicht bedarfsdeckend. Der reale Kapitalbedarf, ja bereits der Mehraufwand der betroffenen Familie, wird nicht gedeckt. So beträgt beispielsweise die Rente für einen verunfallten Fünfjährigen, der unfallbedingt Vollinvalide wird, im Jahr 2020 im Osten nur 501,67 EUR.

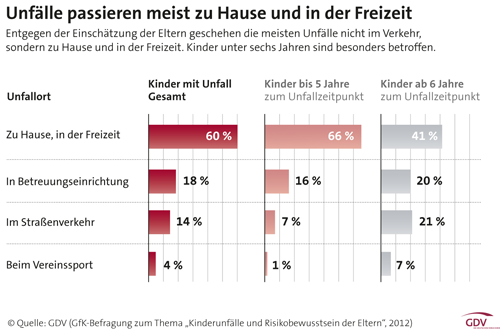

Nur Ausschnittsdeckung

Bei 81 Prozent aller Unfälle gibt es keine Leistung. Versichert sind lediglich Unfälle im Kindergarten, in der Schule oder Hochschule sowie auf den direkten Hin- und Rückwegen. Die unfallbedingte Minderung der Erwerbsfähigkeit muss zudem mindestens 20 % betragen. Bei geringerer Einschränkung gibt es keine Leistung. Die Versicherungsdichte in der privaten Kinder-Unfallversicherung hat sich in den letzten Jahren nur minimal verändert; einige Jahre lang sogar leicht nach unten. Aktuell liegt die Versicherungsdichte für unter 14-jährige nur bei 29 Prozent.

Wann sind Schülerinnen und Schüler versichert?

Schülerinnen und Schüler sind beim Besuch der Schule versichert, also während des Unterrichtes und grundsätzlich auch in den Pausen. Natürlich sind auch die direkten Wege von und zur Schule versichert.

Versicherungsschutz besteht auch bei schulischen Veranstaltungen wie

- Schulfesten, Klassenausflügen oder mehrtägigen Klassenreisen,

- Praktika in Betrieben, die im Verantwortungsbereich der Schule stattfinden,

- Betreuungsmaßnahmen, die vor oder nach dem Unterricht stattfinden, sowie

- freiwilligen Arbeitsgemeinschaften oder Projektarbeiten.

Voraussetzung für den Versicherungsschutz ist bei all diesen Veranstaltungen, dass sie im organisatorischen Verantwortungsbereich der Schule liegen. Das heißt, sie müssen von der Schule oder zumindest mit der Schule veranstaltet werden.

Private Vorsorge ist existenzsichernd

Leider sind Kinder, Schüler und Studenten sehr oft ohne Schutz durch die gesetzliche Unfallversicherung. Allerdings passieren genau in dieser Zeit die meisten Unfälle. Im schlimmsten Fall, wenn die Familie nicht vermögend ist, ist der junge Mensch ein Leben lang ein Sozialfall und auf die öffentliche Hand angewiesen. Zerstörte Zukunft, ein Leben am Existenzminimum. Da in der gesetzlichen Schüler-Unfallversicherung Unfälle in der Freizeit nicht mitversichert und die Leistungen vor allem bei schweren Unfällen unzureichend sind, sollte deshalb in jedem Fall der Absicherungsschutz durch eine private Unfallversicherung ergänzt werden.

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Pflichtversicherung für Hundehalter

Baukindergeld: Die Antragsfrist endet am 31. Dezember 2020 – möglicherweise wird verlängert

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend