Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. September 2022

Auch Albert Einstein hat es bereits gewusst: Beim Zinseszins handelt es sich um das achte Weltwunder, denn seine Effekte können gewaltig sein. Wer Vermögen aufbauen möchte, der sollte sich dessen bewusst sein. Wie in vielen Lebenslagen gilt auch beim Sparen: Wer zu spät kommt, den bestraft das Leben. Wer langfristig Vermögen aufbauen möchte, kommt am regelmäßigen Sparen nicht vorbei. Wie wichtig es ist, schon frühzeitig damit anzufangen, zeigt der sogenannte Zinseszinseffekt. Der Grundgedanke dabei ist einfach. Je früher ein Anleger mit Sparen beginnt, desto mehr holt er später raus, beispielsweise im wohlverdienten Ruhestand.

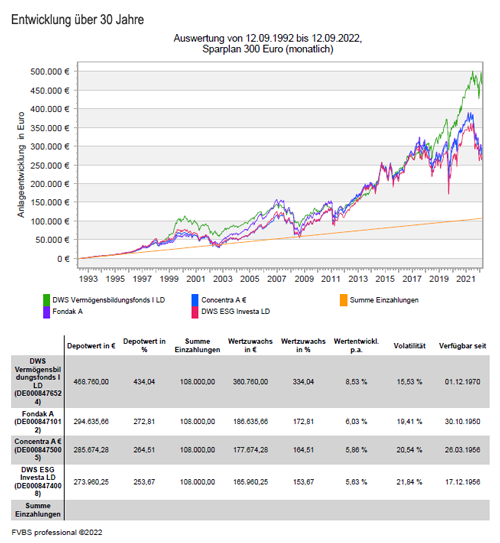

Je länger die Spardauer desto stärker die Zinseszinseffekte

Die Effekte lassen sich anhand der gegebenen Renditen an den Kapitalmärkten in den vergangenen Jahren verdeutlichen. Wer seit Mitte 1992 monatlich beispielsweise 300,00 Euro in deutsche oder internationale Aktienfonds spart, hat bis heute, also 30 Jahre später, rund 100.000,00 Euro eingezahlt. Sein Vermögen beläuft sich gerundet allerdings auf mindestenz stattliche 300.000,00 Euro.

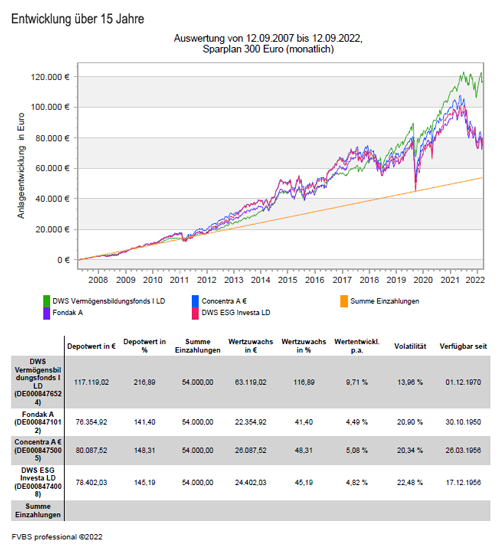

Wer hingegen erst 2007, also nach der Hälfte der Zeit, mit regelmäßigem Sparen angefangen hat, hat das Nachsehen: Er hat zwar die Hälfte in seinen Sparplan eingezahlt, doch sein angespartes Vermögen beträgt jedoch nicht die Hälfte, sondern gerade einmal etwas mehr als ein Viertel: ca. 80.00,00 Euro. Das liegt nicht nur an der Marktentwicklung, sondern auch am Zinseszinseffekt, der in der zweiten Variante nicht so stark ausgeprägt ist.

Der Zugewinn gegen Ende des Sparplans verdeutlicht den Zinseszinseffekt: Trotz der derzeitigen Marktturbulenzen ist bei der ersten Variante bis 2021 der Zugewinn größer als iin der zweiten Variante.

Wer zu spät beginnt, muss überproportional viel einzahlen

Für das langfristige Sparen, beispielsweise für das Alter, ist der Zinseszinseffekt von zentraler Bedeutung. Wer zu spät beginnt, muss überproportional viel aufwenden, um auf den gleichen Endbetrag zu kommen. Der Grund: Er muss nicht nur die verpassten Sparraten aufholen, sondern auch die bis dahin angesammelten Erträge inklusive Zinseszinsen.

Fazit

Durch den Zinseszinseffekt kann der langfristige Sparer deutlich mehr Vermögen aufbauen. Wichtig ist dabei, so früh wie möglich mit dem Sparen zu beginnen. Denn je länger die Sparphase, desto größer die Effekte. Fonds eignen sich besonders gut für Sparpläne, da sie es Sparern erlauben, auch mit kleinen Beträgen die Chancen internationaler Märkte auszunutzen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bestehende Grundschuld kann für ein neues Darlehen genutzt werden

Für das Anlagedepot können Dividenden als Stabilisator wirken

Vermögensaufbau mit Fonds - So funktioniert der langfristige Vermögensaufbau

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 01. September 2022

Für Darlehen sind die Zinsen historisch gesehen weiterhin immer noch günstig. Dies können sich Immobilienbesitzer zu nutze machen, wenn sie das Darlehen für ihr Haus oder ihre Wohnung schon Vollständig getilgt haben. Der Bundesverband deutscher Banken in Berlin weist darauf hin, dass noch bestehende Grundschulden kostengünstig weiter verwendet werden können.

Die Sicherheit des Grundpfandrechts nutzen

Der Trick: Die im Grundbuch eingetragene Grundschuld nutzen. Bei der Finanzierung von Immobilien wird im Grundbuch als Sicherheit für den Darlehensgeber ein Grundpfandrecht eingetragen. Die sogenannte Grundschuld bleibt bis zur vollständigen Rückzahlung des Darlehens in voller Höhe bestehen. Ist das Darlehen zurückgezahlt, kann die Grundschuld gelöscht oder als Sicherheit für ein neues Darlehen genutzt werden.

Freie Verwendung für das aufgenommene Geld

Wofür das neu aufgenommene Geld verwendet wird, spielt dabei keine Rolle. Denn dessen Verwendung ist nicht an das Eigenheim gebunden. Das Darlehen kann also von dem Eigentümer beispielsweise sowohl für An- und Umbauten am Eigenheim oder Renovierungen oder auch für eine neue Einrichtung oder eine vollkommen andere Nutzung ausgeben.

Freie Auswahl des Geldgebers

Das Darlehen muss keinesfalls bei der Bank oder der Sparkasse aufgenommen werden, die im Grundbuch eingetragen ist. Eine eingetragene Grundschuld lässt sich einfach abtreten. Es kann so auch ein Darlehen mit einem freien Grundschuldanteil ggf. kostengünstiger bei einem anderen Kreditinstitut komfortabel vorgenommen werden. Der frei gewordene Grundschuldanteil sollte jedoch mindestens 25.000 bis 50.000 Euro betragen. Im Regelfall ist noch nicht mal ein erneuter Notartermin erforderlich. Mit dem Abschluss des Darlehens bei der neuen Bank wird diese ermächtigt, eine so genannte Grundschuldabtretung zu veranlassen. So werden bestehende Grundschulden von Bank zu Bank abgetreten und es fallen nur Notargebühren für die notarielle Beglaubigung der Unterschriften der Bankenvertreter an.

Die Löschung einer Grundschuld verursacht hingegen Notarkosten (Unterschriftsbeglaubigung, Löschungsbewilligung, Grundschuldbestellung) und Grundbuchkosten (Löschung der Grundschuld).

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Muskelhypothek: Was ist bei der Eigenleistung zu beachten

Für das Anlagedepot können Dividenden als Stabilisator wirken

So kann das Haus gewittersicher gemacht werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 04. November 2022

Beim Hausbau selbst mitzuwirken ist eine Möglichkeit, die finanzielle Belastung zu verringern. Dabei kann es sich um Tätigkeiten wie Laminat verlegen, selbst tapezieren oder die Elektrik installieren gehen. Selbstverständlich zählen auch die Maßnahmen dazu, bei denen ihre Freunde oder Familienmitglieder mithelfen. Umgangssprachlich nennt man diese Eigenleistungen auch Muskelhypothek und können bei einer Baufinanzierung als Eigenkapital angerechnet werden. Bei der Kalkulation der Muskelhypothek lauern jedoch einige Fallstricke. Welche dies sind und wie man sie vermeiden kann, soll in diesem Beitrag nachgegangen werden.

Eigenleistungen beim Hausbau liegen im Trend

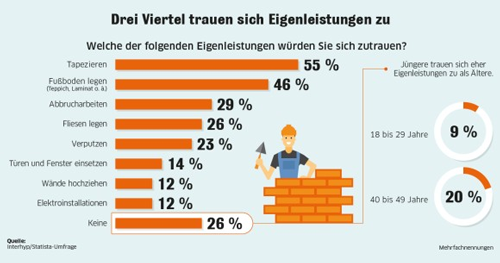

Aus einer aktuellen repräsentative Umfrage der Interhyp Gruppe unter 1.000 Teilnehmern zu diesem Thema zeigt, dass die überwiegende Mehrheit auf Eigenleistungen zur Reduzierung von Baukosten setzen würde. Demnach trauen sich drei Viertel der Befragten zu, Eigenleistungen zu erbringen. Trotzdem gilt es, Art und Umfang der geplanten Eigenleistungen genau zu hinterfragen und diese eher vorsichtig zu berechnen.

Denkfehler Nr. 1: Zeitaufwand und handwerkliche Fähigkeiten werden falsch eingeschätzt

Eine Gefahr besteht darin, dass man als Bauherr die Eigenleistungen zu hoch ansetzt, weil sie den Zeitaufwand für einzelne Maßnahmen unter- und ihre handwerklichen Fähigkeiten überschätzen. Mögliche Folgen sind, dass der Bau sich verzögert und/oder Fachkräfte nachträglich hinzugezogen werden müssen. Beides würde das Bauvorhaben aber verteuern. Vor diesem Hintergrund kann Hobbyhandwerkern nur empfohlen werden, dass sich diese den Wert der Eigenleistungen vom Bauunternehmer oder Architekten bestätigen lassen. Das verringert das Risiko von groben Fehlkalkulationen und nachträglichen Kosten und wird deshalb von vielen Banken für die objektive Kalkulation, bzw. Anrechnung der Eigenleistungen erwartet. Realistisch sind in der Regel Eigenleistungen in Höhe von etwa 5 Prozent, manchmal sogar von bis zu 10 Prozent der Darlehenssumme. In welcher Höhe Eigenleistungen akzeptiert werden, variiert jedoch von Bank zu Bank und muss deshalb mit dem Finanzierungsinstitut geklärt werden.

Denkfehler Nr. 2: Die Materialkosten werden zu den Eigenleistungen hinzugerechnet

Viele Darlehensnehmer wissen zunächst nicht, dass sie lediglich die gesparten Lohnkosten als Eigenleistungen aufführen können - nicht aber die Materialkosten. Denn die fallen ja so oder so an. Um auf eine hohe Summe von Eigenleistungen zu kommen, müsste folglich ganz schön geschuftet werden. Wenn man als Darlehensnehmer zum Beispiel 20.000 Euro an Eigenleistungen angeben möchte, dann wäre diese Summe durch eigene Arbeitsleistungen zu erbringen. Hier empfiehlt sich eine kritische Betrachtung, ob das tatsächlich möglich ist. Legt man für eine Beispielrechnung einen Stundenlohn von 80 Euro zugrunde, wären die genannten 20.000 Euro nach 250 Arbeitsstunden erbracht. Deshalb sollte man sich objektiv fragen: Kann das ein voll Berufstätiger, der kein Handwerker ist, leisten – und wenn ja: in welchem Zeitraum? Berücksichtigt werden sollte außerdem, dass einige Eigenleistungen von fachkundiger Stelle kostenpflichtig abgenommen werden müssen. Nur so könne sichergestellt werden, dass Gewährleistungsansprüche bestehen.

Denkfehler Nr. 3: Eigenleistungen werden auf die Darlehenssumme hinzugerechnet

Eine weitere Fehleinschätzung in Bezug auf die Eigenleistungen betrifft häufig, wie sie sich auf die Darlehenshöhe auswirken. Nicht wenige Kreditnehmer gehen zunächst davon aus, dass sie die Eigenleistungen von der Bank zusätzlich zur Darlehenssumme bekommen. Zu einem Darlehensbetrag von zum Beispiel 220.000 Euro addieren sie in solchen Fällen die exemplarischen 20.000 Euro Eigenleistung und rechnen folglich mit einem Kredit über 240.000 Euro. Die Eigenleistungen werden aber von den Banken wie Eigenkapital behandelt. Anstatt dass sich der Darlehensbetrag erhöht, verringert er sich, im genannten Beispiel von 220.000 Euro auf 200.000 Euro.

Mit Eigenleistungen wie Tapezieren und Streichen Baukosten reduzieren

Es spricht also nichts gegen das Einbeziehen der Muskelhypothek, doch sollte man dabei aber mit Umsicht und eher maßvoll agieren. Das verdeutlicht auch die erwähnte Interhyp-Umfrage. Demnach trauen sich immerhin 55 Prozent der Befragten das Tapezieren zu, 46 Prozent das Verlegen von Teppich oder Laminat und immerhin 29 Prozent Abbrucharbeiten. Fliesen legen halten wiederum 26 Prozent für machbar, Verputzen 23 Prozent. Aber: Das Einsetzen von Türen oder Fenstern würden nur noch 14 Prozent selbst erledigen, Wände hochziehen oder Elektronik installieren nur noch 12 Prozent.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Homeoffice - Wie ist man richtig versichert

Gold – Schützt das Edelmetall vor steigender Inflation und geopolitischen Krisen?

Alte Führerscheine laufen ab

Quelle: Prohyp GmbH

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. Juli 2022

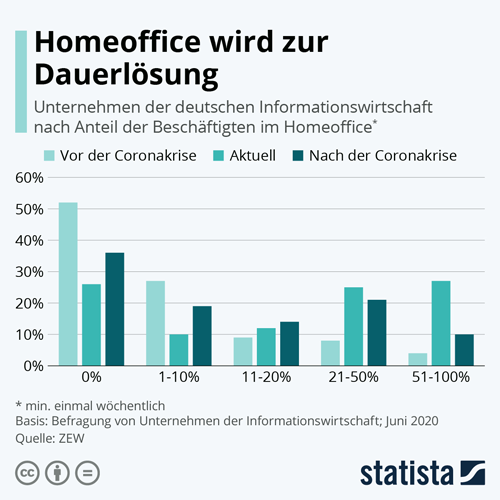

Das Arbeiten im Homeoffice war während des Corona-Lockdowns erst einmal nur als eine Notlösung gedacht. Doch mittlerweile entwickelt sich das Arbeitsmodell Heimarbeitsplatz immer mehr zur Normalität. Am Arbeitsplatz im Büro sorgte im Regelfall eine IT-Abteilung für die Cybersicherheit.

Im Homeoffice muss sich jeder Anwender selbst um die Cybersicherheit kümmern, denn auch die Internetkriminalität hat für sich neue Möglichkeiten entdeckt. Doch um einen ausreichenden Versicherungsschutz am Heimarbeitsplatz zu gewährleisten, bedarf es bei vielen Home-Workern noch vielfach um Aufklärung.

Den Heimarbeitsplatz dauerhaft etablieren - Viele Unternehmen haben dies vor

Zu Hause zu arbeiten war während des Corona-Lockdowns für Viele das Gebot der Stunde. Da es keine andere Wahl gab, haben Arbeitgeber und Arbeitnehmer schnell Lösungen gefunden, um die betrieblichen Abläufe aufrecht zu erhalten. So ist es nicht verwunderlich, dass Arbeitnehmer und auch Arbeitgeber mittlerweile das Home-Office lieb gewonnen haben. So zeigt eine aktuelle Studie des ifo-Instituts, dass 54 Prozent der deutschen Unternehmen den Heimarbeitsplatz dauerhaft etablieren möchten. Und auch aus einer aktuellen Umfrage des Bayerischen Forschungsinstituts für Digitale Transformation (BIDT) geht hervor, dass bei 69 Prozent der befragten Arbeitnehmer der Wunsch besteht, häufiger im Home-Office arbeiten zu können. Aufgrund der besonderen Umstände und der gebotenen Eile während der heißen Corona-Phase, konnten nicht alle Details für den Umzug ins Home-Office im Voraus geklärt werden. Vor allem viele Fragen des richtigen Versicherungsschutzes am heimatlichen Arbeitsplatz blieben ungeklärt.

Durch einen Arbeitsunfall kann es schnell zu einem Streitfall kommen

Wer bei der Ausübung seiner beruflichen Tätigkeit am Arbeitsplatz einen Unfall erleidet, der ist über die Berufsgenossenschaft gesetzlich unfallversichert. Arbeitet man jedoch im Home-Office, so wird die Lage etwas komplizierter. Denn am Arbeitsplatz in den eigenen vier Wänden vermischt sich zwangsläufig Privates und Berufliches. Dies hat allerdings gravierenden Auswirkungen auf den Unfallversicherungsschutz während der beruflichen Tätigkeit. Wenn jemand beispielsweise beim umherlaufen während eines beruflichen Telefonats über einen Gegenstand stürzt oder der Laptop beim Aufstehen unglücklich auf den Fuß fällt, dann ist die betreffende Person gesetzlich unfallversichert. Anders verhält es sich beispielsweise, wenn man auf dem Weg zur Toilette stürzt oder in die Küche verletzt, um sich etwas zum Trinken zu holen, dann sind Arbeitnehmerinnen und Arbeitnehmer nicht versichert.

Deshalb ist es für Home-Worker wichtig, im Fall eines Versicherungsschadens mit einer umgehenden Dokumentation des Unfallhergangs nachweisen zu können, dass man gerade eine berufliche Tätigkeit ausgeübt hat und dabei zu Schaden gekommen ist. Hierbei können Fotos und Skizzen helfen, damit nichts in Vergessenheit gerät. Prüfen sollte man auch, inwieweit durch den Arbeitgeber eine Gruppenunfallversicherung vorliegt, denn hier sind bei aktuellen Vertragsbedingungen auch private Unfälle abgedeckt. Wer eine private Unfallversicherung besitzt, ist ebenfalls auf der sicheren Seite, da diese Verträge eine Leistung bei beruflichen oder privaten Verletzungen vorsehen.

Cyberrisiken im Homeoffice nicht unterschätzen

So wie im Unternehmen am Arbeitsplatz, bestehen auch im Home-Office für die Datensicherheit und IT-Infrastruktur hohe Anforderungen. So führt zum Beispiel eine VPN-Verbindungen zu einer hohen Datensicherheit zum Arbeitgeber. Außerdem müssen Home-Worker sicherstellen, dass nur sie am Heimarbeitsplatz Zugang zum Arbeitslaptop oder anderen beruflich bedingten Geräten haben. Vertrauliche Daten am Home-Office-Arbeitsplatz gehören nicht in die Hände von Familienangehörigen oder Dritten. Der Computer am Heimarbeitsplatz sollte mit einer entsprechenden Spezial-Software absichert sein. Ebenfalls ist es wichtig einige Sicherheitsregeln zu beachten. Dies gilt insbesondere für Laptops, Notebooks und PCs, die auch privat genutzt werden.

Empfehlenswert ist auch der Abschluss einer Cyber-Versicherung. Mit einer Cyber-Versicherung kann man sich gegen Schäden schützen, die durch Cyber-Angriffe – auch im beruflich veranlassten Home-Office – eintreten können. Darunter fallen beispielsweise Datenschutzverletzungen, der Verlust von Daten, Opfer sogenannter DoS-Angriffe (denial of service) mit einer ausgelösten Betriebsunterbrechung oder Schutz bei Cybermobbing und Reputationsschutz.

Mehr Informationen zur Cyber-Versicherung

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie viel Eigenkapital ist bei einer Baufinanzierung erforderlich?

Steigende Zinsen – Was bedeutet dies für die Aktienmärkte?

Ist das Home-Office in der Hausratversicherung mitversichert?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. Juli 2022

Da die Zinsen im langjährigen Vergleich derzeit noch niedrig sind, bleibt die Gelegenheit für einen Immobilienerwerb weiterhin günstig. Aber wie viel Eigenkapital braucht eine Baufinanzierung oder geht es auch ohne? Aus einer Studie der Allianz Versicherung geht hervor, dass jeder fünfte Immobilieninteressent mangels Rücklagen die komplette Summe über Kredite finanzieren muss. Eine langjährige Finanzierungsregel empfiehlt, dass man mit 20 Prozent Eigenkapital auf der sichern Seite ist. Ist dies heute auch noch so?

So viel Eigenkapital sollte eine Finanzierung eingebracht werden

Von Finanzierungen ohne jedes Eigenkapital kann nur abgeraten werden, da die Banken dann aufgrund des gestiegenen Beleihungswertes höhere Kreditzinsen ansetzen, vorausgesetzt dass man als Baufinanzierungsinteressent überhaupt eine Bank findet, die sich darauf einlässt. Zum anderen hat dadurch auch der Baufinanzierer selbst eine sehr hohe monatliche Zinsrate, was bei einer späteren Anschlussfinanzierung und deutlichen höheren Zinssätzen als heute, zum Problem werden kann. Denn durch die hohe Zinslast ist dann die Restschuld immer noch sehr hoch, was dann wieder aufgrund der Beleihungswerte zu hohen Anschlusszinssätzen führt.

Deshalb sollten mindestens zehn Prozent des Kaufpreises vorhanden sein. Denn auf diese Summe belaufen sich in etwa die anfallenden Nebenkosten für Notar, Makler, Steuer usw. Den Kaufpreis bzw. die Baukosten kann der Käufer dann über eine sogenannte 100-Prozent-Finanzierung umsetzen. Allerdings stellt die oben genannte 100-Prozent-Finanzierung nur die Grenze des Machbaren dar. Finanzieren Sie damit ein Haus, ist das risikoreich und teurer. Das Einkommen muss dann hoch und gleichzeitig auf Dauer sicher sein. Auch die Stiftung Warentest hält es für ideal, "mindestens 20 Prozent des Kaufpreises und die Nebenkosten" als Eigenkapital bereitzuhalten. Eine Baufinanzierung ohne oder geringem Eigenkapital sollte deshalb gut durchdacht und immer fachkundig begleitet werden.

Was gehört alles zum Eigenkapital

Aufgrund des niedrigen Zinsniveaus ist sparen derzeit nicht gerade einfach. Wer seine Rücklagen auf Tagesgeld- und Festgeldkonten geparkt hat, kann diese im Regelfall ohne nennenswerte Renditeverluste in die eigene Immobilie übertragen. Wer sein Geld in Fonds oder anderen Wertpapieren angelegt hat, muss auf die entsprechende Entwicklung der Märkte achten, bevor der Anlagebetrag für die Immobilie zur Verfügung steht.

Für den Hauskauf oder Hausbau können beispielsweise auch Bausparverträge oder schuldenfreie Grundstücke und Immobilien als Eigenkapital angerechnet werden. Bausparverträge lassen sich als Sicherheit für den neuen Kredit nutzen und sorgen auf diese Weise für einen niedrigeren Sollzins. Private Kredite aus dem Familienkreis sind ebenfalls beliebt. Wenn Eltern oder Verwandte Ihnen etwas leihen und dafür keine oder nur niedrige Zinsen verlangen, dann wirkt sich dieses Geld wie Eigenkapital aus und sorgt ebenfalls für bessere Konditionen bei der Bank. Ein Arbeitgeberdarlehen, auch Mitarbeiterdarlehen genannt, kann ebenfalls eine günstige Finanzierungsalternative zum herkömmlichen Bankkredit darstellen und gleichzeitig die Eigenkapitalquote verbessern.

Was alles zum Eigenkapital zählt, gibt es hier noch einmal im Überblick:

- Sparkonten, wie Tages- und Festgelder mit kurzfristiger Verfügbarkeit

- Fondssparplan und Aktien

- Bausparvertrag

- bereits vorhandene, schuldenfreie Grundstücke und Immobilien

- Private Kredite

- Arbeitgeber Kredite

Es sollte jedoch nicht außer Acht gelassen werden, dass auch unvorhergesehene Ausgaben entstehen können: das Auto geht kaputt, das Kind fährt auf eine Klassenreise oder das ein oder andere Teil der Einrichtung wird doch teurer als gedacht. Für diese Fälle empfiehlt es sich, mindestens drei Monatsgehälter als Rücklage zu bewahren und dieses Geld nicht in die Baufinanzierung einfließen zu lassen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Durch ein Volltilgerdarlehen eine Planungssicherheit erhalten und dazu noch Geld sparen

Wasserschaden – Nicht jeder ist auch als Leitungswasserschaden versichert

Die Erwerbsnebenkosten beim Immobilienkauf senken

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. Juli 2022

Volltilgerdarlehen bieten sich gerade in der aktuellen Niedrigzinsphase als eine attraktive und nahezu für jeden bezahlbare Finanzierungsvariante an. Denn Volltilgerdarlehen bieten eine absolute Zinssicherheit und gleichbleibende Monatsraten für die komplette Darlehenslaufzeit. Weiterhin werden höhere Tilgungssätze von den Kreditinstituten mit attraktiven Zinssätzen belohnt, was Zinsrabatte bis zu 0,30 Prozentpunkten bedeuten kann.

Was ist ein Volltilger-Darlehen

Bei einem Volltilgerdarlehen, auch Konstantdarlehen genannt, wird anders als bei einem klassischen Annuitätendarlehen nicht der jährliche Tilgungssatz vorgegeben, sondern im Voraus der Zeitraum bestimmt, in dem das Finanzierungsobjekt schuldenfrei sein soll. Aus der Laufzeitlänge resultiert dann die Tilgungshöhe. Beachten sollte man, dass je kürzer die gewählte Laufzeit ist, desto höher ist der nötige Tilgungsanteil und umgekehrt. Volltilgerdarlehen sind sowohl mit einem normalen Darlehen, einem Forward-Darlehen als auch mit einem KfW-Darlehen kombinierbar. Zudem bieten einige Kreditinstitute auch bei Volltiger-Darlehen ein optionales Sondertilgungsrecht sowie einen Tilgungssatzwechsel an.

Volltilger-Darlehen sparen nicht nur bares Geld, sondern geben auch Planungssicherheit

Ein Volltilger-Darlehen mit einer Zinsfestschreibung von 15 Jahren hat aktuell ca. einen Zinssatz von 2,46 Prozent. Trotz des hohen Tilgungsanteils fällt die monatliche Belastung für ein Darlehen in Höhe von 150.000 Euro mit 997 Euro geringer aus als der langfristige Durchschnitt für Annuitätendarlehen mit 1 Prozent Tilgung. Volltilgerdarlehen gibt es mit einer Laufzeit von bis zu 30 Jahren. Möchte man sein Darlehen beispielsweise in 20 Jahren komplett abbezahlt haben, muss man derzeit anfänglich etwa 3,75 Prozent tilgen. Wer bereits in 15 Jahren völlig schuldenfrei sein möchte, benötigt eine Tilgungshöhe von 5,52 Prozent. Finanzierungsinteressierte sollten sich jedoch vor dem Vertrag genau überlegen, wie die Finanzierung ausgestaltet sein soll, damit sie auf Dauer in der Lage sind, die hohen monatlichen Belastungen zu tragen. Denn bei einem Volltilger-Darlehen ist die Flexibilität bei der Tilgungsveränderung oder Sondertilgungsoption gegenüber eines normalen Annuitätendarlehens einschränkt.

Volltilgerdarlehen eignen sich vor allem für Anschlussfinanzierungen. Die Restschuld ist hier bereits kleiner. Der Zinsaufschlag für höhere Beleihungen ist somit reduziert und an die bisherige höhere Rate hat man sich schon gewöhnt. Dies ist eine ideale Situation für ein Volltilger-Darlehen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

So kann das Haus gewittersicher gemacht werden

Steigende Zinsen – Was bedeutet dies für die Aktienmärkte?

Bei einer Finanzierung von Wohneigentum gehören diese Versicherungen dazu