Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 28. August 2023

Mit einer Bauherrenhaftpflichtversicherung kann man sich beim Bauen eine Menge Ärger und Unkosten sparen. Eine Baustelle ist immer eine Gefahrenstelle und etliche Unfälle können sich hier ereignen, für die der Bauherr regresspflichtig gemacht werden kann. Eine Bauherrenhaftpflichtversicherung schützt den Bauherren vor den Kosten, die durch Sach- und Personenschäden auf und wegen Ihrer Baustelle entstehen können.

Es können verschiedene Unfälle passieren

Eine häufige Unfallquelle ist Glatteis vor der Baustelle. Natürlich ist der Bauherr zum Räumen von Schnee und Eis verpflichtet. Oft denkt man daran aber erst, wenn es zu spät ist. Rutscht eine Person auf dem glatten Bürgersteig vor der Baustelle aus, haftet der Bauherr für den Unfall. Dieser Schadensfall kann von einer Bauherrenhaftpflichtversicherung aber übernommen werden. Ebenfalls kann es zu Unfällen kommen, wenn Baumaterial unsachgemäß gelagert ist. Es kann verrutschen und auf Passanten oder Autos fallen. Auch in diesen Fällen tritt die Haftpflichtversicherung für den Schaden ein. Auch nicht vorschriftsmäßig beleuchtete Baustellen können zu Unfällen führen, ebenso wie unsachgemäß aufgestellte Bauzäune. Sach- und Personenschäden, die aus diesen Unfällen entstehen können, werden von der Assekuranz gedeckt.

Oft wird ein Bauherr aber auch zu Unrecht für einen Schaden verantwortlich gemacht. In diesen Fällen agiert die Versicherung wie ein Rechtsschutz und wehrt den unrechtmäßigen Anspruch ab. Regressansprüche, die von Privatpersonen oder auch von Berufsgenossenschaften gegen den Bauherren gerichtet werden können, belaufen sich oft auf Summen, die existenzbedrohend sein können. Somit ist der Abschluss einer Bauherrenhaftpflicht einer der ersten Schritte, die man unternehmen sollte, wenn man heute zu bauen anfängt.

Wann abschließen und welche Kosten hat eine Bauherrenhaftpflicht

Die Bauherrenhaftpflicht sollte noch vor Baubeginn abgeschlossen werden, denn sobald der Architekt oder die Baufirma die Planung aufnehmen, haftet man als Bauherr für Schäden. Der Versicherungsbeitrag für die Bauherrenhaftpflicht wird als Einmalzahlung bezahlt. Die Kosten der Bauherrenhaftpflicht richten sich nach mehreren Faktoren. Unter anderem beeinflussen die Versicherungssumme, eine Selbstbeteiligung und die Bausumme sowie die Bauweise des Bauobjekts die Höhe des Versicherungsbeitrags. Bei teuren Bauvorhaben ist die Versicherungssumme automatisch höher als bei günstigen und parallel dazu steigt oder fällt die Höhe des Versicherungsbeitrags.

Die Versicherungssumme, also der Maximalbetrag, den die Versicherung im Schadenfall zahlt, hat ebenfalls Einfluss auf die Kosten der Bauherrenhaftpflicht. Auch eine mögliche Selbstbeteiligung, also die Summe, die Sie im Schadenfall selbst zahlen müssen, kann sich auf die Höhe des Versicherungsbeitrags auswirken. Der genaue Beitrag für die Bauherrenhaftpflicht ist natürlich von Versicherungsgesellschaft zu Versicherungsgesellschaft und je nach detailliertem Leistungsumfang unterschiedlich. Prinzipiell können Sie mit rund einem Tausendstel der Bausumme rechnen.

Was sind die Leistungen einer Bauherrenhaftpflicht

Eine Bauherrenhaftpflicht leistet für Personen-, Sach- und Vermögensschäden, die im Rahmen des Bauvorhabens verursacht werden. Dazu zählen auch Schäden, die durch Baufahrzeuge oder Baumaschinen verursacht wurden, sowie Umweltschäden beispielsweise durch einen umgestoßenen Farbkanister. Wenn Geschädigte ungerechtfertigte Schadensersatzansprüche an Sie heran tragen, wehrt die Bauherrenhaftpflichtversicherung diese – notfalls auch gerichtlich – für den Bauherren ab. Hierfür prüft sie die Rechtslage und durchsucht sämtliche Bauunterlagen, um sicher zu sein, dass der Schadensersatzanspruch auch wirklich gerechtfertigt ist.

Viele dieser Schadensfälle können natürlich auch eintreten, nachdem das Haus fertig ist

Eine Bauherrenhaftpflicht läuft in der Regel mit Ablauf der Bauphase aus. Im Anschluss daran sollte man dann eine Privathaftpflichtversicherung abschließen, die im eigenen Heim vor Schadensansprüchen schützt. Zur Absicherung der Familie sollte man es auch in Betracht ziehen, eine Risikolebensversicherung abzuschließen. Heute ist zum Bauen meist eine Finanzierung notwendig. So sollte besonders der Verdiener lebensversichert sein, damit das Heim auch im Todesfalle für die Familie erhalten bleibt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was sind die Unterschiede zwischen Aktienfonds und Indexfonds

Infrastrukturinvestitionen vereinen für Geldanleger Wachstum und Krisenresistenz

Eine Risikolebensversicherung bietet Schutz für Hinterbliebene

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. August 2023

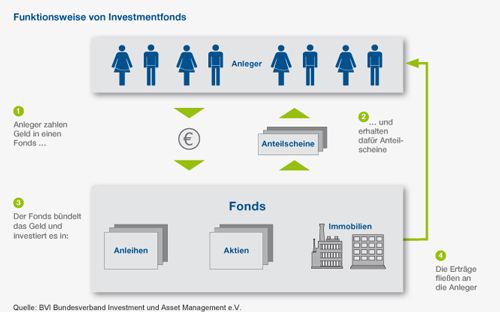

Für die deutschen Sparer hat das lang anhaltende Niedrigzinsumfeld zum Beschreiten neuer Wege geführt, da sich klassische Geldanlagen wie das Sparbuch, Tagesgeld oder Festgeld nicht mehr rentieren. Die optimale Lösung wird durch breit gesteuerte Investments in Aktien in Form von Fonds geboten. Hierbei gibt es jedoch zwei völlig verschiedene Varianten: Aktienfonds und Indexfonds. Der nachfolgende Beitrag beschreibt Funktionsweise und Unterschiede.

Was sind Indexfonds?

Unter den seit 1998 auch in Deutschland verfügbaren Indexfonds sind, einfach ausgedrückt, Investmentfonds zu verstehen, welchen die Aufgabe zukommt, vorgegebene und meist sehr bekannte Indizes bestmöglich nachzubilden. Ein populäres und oft genutztes Beispiel hierfür ist der deutsche DAX Index, der die Entwicklung von den 40 führenden Konzernen widerspiegelt. In der Regel werden die zugrunde liegenden Indizes in Indexfonds physisch nachgebildet. Das bedeutet weitgehend ähnliche Zusammensetzung bei Referenzindex und Indexfonds, wobei jedoch in der letzteren Variante nicht zwingend dieselben Aktien wie in der erstgenannten Version enthalten sein müssen. Um eine möglichst exakte Spiegelung des Basisindex zu gewährleisten, kann ein Indexfonds auch in die Aktien anderer Unternehmen investieren, sofern diese bestimmte Voraussetzungen erfüllen.

Was sind Aktienfonds?

Ein Aktienfonds ist ein Anlageinstrument, welches die Gelder der Investoren zu überwiegenden Teilen in die Aktien von Unternehmen mit nationalen oder internationalen Aktionsfeldern fließen lässt. Demnach partizipieren Anleger bei Aktienfonds sowohl am Erfolg als auch am Misserfolg der involvierten Aktiengesellschaften. In der Regel wird ein kleiner Teil des Fondsvermögens in bar vorbehalten, damit das Management effizient auf bestimmte Marktsituationen reagieren kann. Aktienfonds können beispielsweise auf Blue Chips ausgerichtet sein, also auf die Aktien weltweit operierender Unternehmen mit anerkannten Qualitätsstandards. Darüber hinaus kann ein Aktienfonds in Anteile kleinerer und mittelgroßer Unternehmen beziehungsweise in besondere Wirtschaftszweige, Regionen, Länder oder Branchen investieren. Wichtig ist zudem, dass Aktienfonds als Sondervermögen auch bei Insolvenz des Emittenten vor Gläubigerzugriffen geschützt sind.

Die Funktionsweise von Indexfonds

Weil es sich bei einem Indexfonds um ein passives Anlagevehikel handelt, entwickelt er sich ohne ständige Überwachung durch einen Fondsmanager. Seine einzige Aufgabe besteht in der möglichst genauen Nachbildung des zugrunde liegenden Referenzindex. Ein Eingreifen des Managements wird lediglich bei Veränderungen im Basisindex erforderlich, wenn beispielsweise ein Unternehmen ausscheidet und durch ein anderes ersetzt wird. Anleger erkennen die aktuelle Performance eines Indexfonds an einer möglichst klein ausfallenden Kennziffer, dem sogenannten Tracking Error. Da Indexfonds ohne permanentes Management auskommen, zeichnen sie sich durch vergleichsweise niedrige Kosten aus. Weitere Unterschiede bestehen in der Handelsart. Während klassische Indexfonds von Fondsgesellschaften verkauft und angekauft werden, sind so bezeichnete Exchange Traded Funds zu aktuellen Kursen an der Börse erhältlich.

Aktienfonds in der Funktionsweise

Als aktives Anlageinstrument wird ein Aktienfonds seitens der Performance permanent von Managern überwacht. Das Management ist auch für die Zusammensetzung zuständig und diesbezüglich an gesetzliche sowie hausinterne Anlagevorschriften gebunden. Entwickelt sich eine im Fondsvermögen enthaltene Aktie nicht dem Anlageziel entsprechen, kann sie der Manager durch eine andere Unternehmensbeteiligung ersetzen. Jeder Fondsmanager möchte optimale Ergebnisse für den von ihm betreuten Aktienfonds erzielen und dabei den Markt als Ganzes schlagen. Dieser Ansatz resultiert für engagierte Anleger in hohen Kosten, welche jedoch nicht immer gerechtfertigt sind.

Fazit

Währende vergleichsweise teure Aktienfonds selten den Versprechen des Managements gerecht werden, erzielen Indexfonds bei niedrigen Gebühren attraktive Renditen. Ein weiterer Aspekt, der für Indexfonds spricht, ist die breite Streuung der Anlegergelder innerhalb eines bestimmten Index. Bestmögliche Diversifikation reduziert das Risiko, insbesondere bei volatilen Börsenzeiten erheblich. Gleichwohl setzen beide Fonds-Varianten zum Erzielen optimaler Erträge langen Anlagehorizont voraus.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eine Risikolebensversicherung bietet Schutz für Hinterbliebene

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2023

Beim Berufsstart die drei wichtigsten Versicherungen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. August 2023

Für die Hinterbliebenen schon zu Lebzeiten für den Todesfall vorsorgen und absichern ist auf unterschiedlichen Wegen möglich. Die Risikolebensversicherung zählt als günstige und spezielle Art des Hinterbliebenenschutzes. Anders als bei einer Lebensversicherung wird diese Versicherung nur ausgezahlt, wenn der Tod innerhalb der Vertragszeit eintritt. Ein wichtiger Unterschied zur kapitalbildenden Lebensversicherung ist also die Tatsache, dass das Geld beim Erleben des Vertragsablaufes bei der Versicherung bleibt.

Die Risikolebensversicherung ist ein ausschließlicher Todesfallschutz, der für hinterlassene Kinder und Ehepartner als Absicherung für den Todesfall fungiert. Bei laufenden Krediten erweist sie sich als besonders sinnvoll, da durch die Versicherung eine Absicherung der Hinterbliebenen für die Tilgung der laufenden Raten ermöglicht wird.

Nachversichern ist möglich

Je früher der Versicherungsnehmer einen Vertrag zur Risikolebensversicherung abschließt, umso günstiger sind die Beiträge. Allerdings sollte das Nachversichern nicht vergessen werden, heiratet der Versicherungsnehmer oder bekommt Familienzuwachs. Die Versicherungssumme lässt sich durch eine erfolgte Nachversicherung auch dann erhöhen, wird innerhalb der Laufzeit ein Immobilienkredit aufgenommen. Eine Gesundheitsprüfung ist in diesem Fall nicht notwendig. Für den Abschluss der Risikolebensversicherung gibt es verschiedene Möglichkeiten, wobei eine Restschuldversicherung nicht außer Acht gelassen werden sollte. Oftmals verlangt auch die Bank den Abschluss dieser Versicherung bei Kreditaufnahme, um sich für den Todesfall abzusichern und die noch zu begleichenden Tilgungsraten über die Restschuldversicherung begleichen zu können.

Für wen sich die Risikolebensversicherung lohnt

Eine Überlegung sollte die Versicherung für Menschen wert sein, die als Hauptverdiener in der Familie gelten. Ebenso ist sie effektiv, wird sie in Verbindung mit einem Baukredit abgeschlossen und gibt so eine Absicherung, sollte der Kreditnehmer innerhalb der Laufzeit versterben und seine Verbindlichkeiten den Hinterbliebenen als Erbschaft hinterlassen. Über die Restschuldversicherung sind die Außenstände beim Kreditgeber beglichen und die Familie ist vor Schulden geschützt. Es gilt dabei zu bedenken, dass die Versicherungssumme nicht bei Erleben des Vertragsendes ausgezahlt wird.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wohngebäudeversicherung - Fassadenbegrünung an der Hauswand kann den Versicherungsschutz kosten

Investmentfonds und Steuern – Ihre Gebrauchsanweisung für 2023

Wegerecht - Richtige Absicherung und welche Rechte und Pflichten man kennen sollte

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 11. Juli 2023

Für viele Menschen ist die Begrünung einer Hauswand mit Kletterpflanzen ein schöner Blickfang. Jedoch kann im Falle eines Unwetters die üppig begrünte Hausfassade den Gebäudeversicherungsschutz kosten. Das Oberlandesgericht Hamm hat dies in einem Rechtsstreit geurteilt. So mancher Hauseigentümer lässt an seiner Gebäudefassade Kletterpflanzen, bspw. Efeu emporranken. Denn die üppig begrünte Hauswand sieht gut aus und ist mitunter auch klimafreundlich. Im Falle eines Unwetters kann dies allerdings dem Gebäudebesitzer auch den Versicherungsschutz seiner Gebäudeversicherung kosten, wie der Beschluss des Oberlandesgerichts Hamm (OLG) Az. 20 U 173/22 vom 03.06.2022 zeigt.

Eine Efeu-Kletterpflanze wird durch einen Sturm heruntergerissen

Im vorliegenden Verfahren wurde eine Efeu-Fassadenbegrünung, die seit rund 30 Jahren an der Giebelfläche eines Einfamilienhauses in Nordrhein-Westfalen rankte, bei einem Unwetter mit Starkregen und Sturm heruntergerissen. In dessen Folge entstandet an dem Gebäude ein erheblicher Schäden an der Hausfassade. Der Eigentümer des Gebäudes ließ daraufhin die Efeu-Pflanzen komplett entfernen und die Schäden an der Fassade reparieren. Dies verursachte Kosten in einer Höhe von rund 22.000 Euro und der Eigentümer reichte die Rechnung darüber bei seinem Gebäudeversicherer ein. Er begründete dies damit, dass der Schaden infolge eines Sturms eingetreten war und damit infolge eines versicherten Risikos entstanden ist.

Der Gebäudeversicherer lehnte die Leistungsübernahme allerdings ab

Da der Gebäudeversicherer die Schadenregulierung allerdings ablehnte, klagte der Gebäudeeigentümer daraufhin auf Ersatz des Schadens durch den Versicherer. Doch sowohl die Vorinstanz als auch das OLG gaben dem Gebäudeversicherer recht. Denn laut den dem Vertrag zugrunde liegenden Allgemeinen Versicherungsbedingungen für die Wohngebäudeversicherung leiste der Versicherer Entschädigung für versicherte Sachen, die durch einen Sturm zerstört oder beschädigt werden oder infolgedessen abhandenkommen. Voraussetzung dafür aber sei, dass der Sturm unmittelbar auf versicherte Sachen einwirke. Dies sei im vorliegenden Streitfall aber eben nicht gegeben, so die Entscheidung des OLG Hamm.

Es gab keine unmittelbare Einwirkung auf das versicherte Wohngebäude durch den Sturm

Denn die Gebäudefassade sei nämlich nicht dadurch beschädigt worden, dass Luft – sei es als Sog oder als Druck – auf sie eingewirkt hätte, so die Urteilsberündung der OLG-Richter. Die Beschädigung ist vielmehr dadurch entstanden, dass die Efeu-Kletterpflanze mit Gewalt von der Fassade abgerissen wurde und diese dadurch beschädigt hat. Das stelle aber keine unmittelbare Einwirkung des Sturms auf die versicherte Gebäudewand dar. Die Efeu-Kletterpflanze selbst ist demgegenüber keine versicherte Sache. Deshalb sei der Versicherer nicht zur Leistungübernahme verpflichtet.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - EU und Russland erkennen Versicherungsschutz über die Grüne Karte nicht mehr an

Bei den Energiepreisen geht es wieder rückwärts – Mit Anbieterwechsel Geld sparen

Wohngebäude - Jetzt vor Starkregen und Hochwasser schützen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. Juli 2023

Möchte man auf einem Grundstück bauen, bei dem es keinen direkten Straßenzugang gibt, sollte mit dem Eigentümer des vorderen Grundstückes ein vertragliches Nutzungsrecht vereinbart werden. Ansonsten kann man auch mit einer Baugenehmigung Probleme mit der Zufahrt bekommen. Denn um mit dem Auto auf das eigene Grundstück zu kommen, bleibt dem sogenannten Hinterlieger nichts anderes übrig, als den Weg über das benachbarte Grundstück zu nehmen, das an der Straße liegt. Diese Situation führt jedoch oft zu Auseinandersetzungen, beispielsweise, wie oft der Weg bzw. die Zufahrt genutzt wird, ob sie auch zum Parken da ist, wer Schnee räumt oder wer die Kosten trägt, wenn der Belag des Weges ausgebessert werden muss.

Für den Eigentümer eines Hinterlieger-Grundstückes ist der Eintrag einer Baulast nicht ausreichend

Die immer knapper werdenden Baugelände machen den einen oder anderen erfinderisch. Sogenannte Hinterlieger- oder Hubschrauber-Grundstücken in zweiter Reihe sind deshalb heute keine Seltenheit mehr. Hierbei übernimmt der private Eigentümer des zur Straße liegenden Geländes mit einer Baulast gegenüber der Baubehörde, dass für Rettungskräfte und Entsorgungsfirmen der Zugang zum hinteren Gelände gesichert wird. Erst dann wird von der Baubehörde eine Baugenehmigung für das eingeschlossene Grundstück erteilt. Eventuell benötigte Parkflächen können so auch festgelegt werden. Die Baulast wird im Baulastenverzeichnis eingetragen.

Nur ein im Grundbuch verbrieftes Wegerecht ermöglicht den Durchgang

Hier gibt es jedoch für den Eigentümer des in zweiter Reihe liegenden Grundstückes etwas wichtiges zu beachten, denn den Zugang zu seinem Grund und Boden garantiert dies noch nicht. Mit einer öffentlich-rechtlichen Baulast ist nur das eingeschlossene Grundstück baurechtskonform eingestuft. Denn solange kein privat-rechtliches Nutzungsrecht vereinbart worden ist, kann der Grundstückseigentümer des zur Straße liegenden Geländes seinem Nachbarn verbieten, das hintere Grundstück zu betreten. Dies geht aus einem Urteil des Oberlandesgerichts Hamm für die Nutzung eines Parkplatzes (Az.: 5 U 152/16, Urteil vom 6. Juli 2017) hervor. Eine Mauer dürfe der Eigentümer des zur Straße liegenden Geländes, welcher die Baulast übernommen hat, aber nicht errichten, um den Zugang zum hinteren Grundstück zu unterbinden. Deshalb empfiehlt die Notarkammer Frankfurt Käufern von Hubschrauber-Grundstücken, sich das Recht zur Nutzung des vorderen Grundstückes in einer sogenannten Grunddienstbarkeit zu sichern. Ein Wegerecht garantiert so, dass über das fremde zum eigenen Grundstück gelaufen oder gefahren werden kann. Eine Grunddienstbarkeit wird im Grundbuch verbrieft und stellt das privatrechtliche Pendant zur öffentlich-rechtlichen Baulast dar. Deshalb sollte für einen Hinterlieger-Grundstückserwerber eine eingetragene Grunddienstbarkeit nicht fehlen.

Welche Pflichten sind mit einem Wegerecht verbunden

Ein Wegerecht bringt für beide Parteien auch Pflichten mit sich und zwar ab der erfolgten Grundbucheintragung. So darf der Nachbar verbindlich und im vereinbarten Rahmen das betreffende Grundstück nutzen, ohne daran gehindert zu werden. Man darf den Weg also keinesfalls versperren. Auf der anderen Seite ist der Nachbar dazu verpflichtet, den jeweiligen Weg schonend und unter Einhaltung eventuell an das Wegerecht geknüpfter Auflagen zu nutzen. Selbstverständlich darf der Nachbar das auf dem dienenden Grundstück befindliche fremde Eigentum nicht beeinträchtigen oder beschädigen und er muss ein Nutzungsentgelt entrichten, sollte dies vereinbart sein.

Die Höhe der Wegerecht Kosten hängen von der Art des eingeräumten Wegerechtes ab:

- Notwegerecht

Wie hoch eine Notwegerente oder eine Einmalzahlung als Ausgleich ausfällt, hängt davon ab, wie groß die Nutzungsbeeinträchtigung des dienenden Grundstücks tatsächlich ist. Es ist auch möglich, dass die Zahlung auch ganz entfallen kann.

- Beschränkte persönliche Dienstbarkeit

In diesem Fall gibt es keinen Rechtsanspruch auf ein Nutzungsentgelt. Möglich ist aber, dass dies freiwillig vereinbart werden kann. Auch wenn es üblich ist, dass der Eigentümer des herrschenden Grundstücks, der also ein anderes Grundstück nutzen muss, für die Instandhaltungskosten aufkommt und die Wegerecht Pflichten zum Winterdienst übernimmt. Allerdings sind hier auch abweichende Regelungen möglich, die aber in jedem Fall schriftlich fixiert sein sollten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Autoversicherung - EU und Russland erkennen Versicherungsschutz über die Grüne Karte nicht mehr an

Bei den Energiepreisen geht es wieder rückwärts – Mit Anbieterwechsel Geld sparen

Wohngebäude - Jetzt vor Starkregen und Hochwasser schützen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Juni 2023

Ab dem 1. Juni 2023 gehören Russland (RUS) und Weißrussland (BY) nicht mehr dem Grüne-Karte-System (Council of Bureaux) an, da internationale Verträge zur Kfz-Haftpflichtversicherung am 31. Mai 2023 ausgelaufen sind und nicht verlängert wurden. Der europäische Dachverband „Insurance Europe“, zu der auch der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) zählt, hat wegen des Kriegs in der Ukraine mittlerweile die All-Russian Insurance Association (Aria) ausgeschlossen. Deshalb sind Kfz-Versicherungen aus der EU, Großbritannien und der Schweiz ab Juni in Russland und Weißrussland nicht mehr anerkannt und das gleiche gilt auch umgekehrt. So muss bei der Einreise in die Russische Föderation und Weißrussland eine alternative Kfz-Versicherung abgeschlossen werden, da Autofahrer aus den genannten Ländern ansonsten als nicht Kfz-versichert gelten.

Kein Versicherungsschutz für Fahrzeuge mehr in Russland (RUS) und Weißrussland (BY)

Das deutsche Auswärtige Amt warnt dringend davor, nicht ohne Versicherungsschutz in Russland und Weißrussland unterwegs zu sein, da man ansonsten als nicht Kfz-versichert gelte. So wird es für Autofahrer aus dem Westen künftig komplizierter sich den benötigten alternativen Versicherungsschutz zu besorgen. Denn die neuen russischen Kfz-Policen, die man braucht, können bislang nicht online erworben werden, sondern müssen beim Grenzübertritt erworben werden. Zwar hat Russland angekündigt, dass sich die Verkaufsstellen höchstens einen halben Kilometer von der Grenze entfernt befinden sollen. Allerdings konnten bislang die angekündigten Verkaufsstellen in Grenznähe weder gesichtet noch nicht bestätigt werden. Dazu kommt, dass beim Abschluss einer Versicherung bei einem russischen Versicherungsunternehmen etwaige Schadenfälle vor Ort abgewickelt werden und die Entschädigung wird wohl in russischen Rubel auf ein russisches Bankkonto überwiesen.

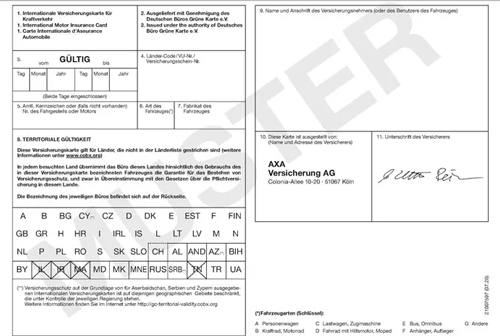

Was ist die Grüne Versicherungskarte

Die Grüne Versicherungskarte, deren offizielle Bezeichnung Internationale Versicherungskarte für Kraftverkehr (IVK) ist, hat sich wegen ihrer ehemaligen grünen Farbe umgangssprachlich so etabliert. Seit dem 1. Juli 2020 darf die Grüne Versicherungskarte auch in weißer Farbe von den Versicherern ausgestellt werden. Die Internationale Versicherungskarte für Kraftverkehr (Grüne Versicherungskarte) ist Bestandteil eines internationalen, überwiegend europäischen Systems.

Dadurch ist es möglich, mit dem Kfz-Haftpflichtversicherungsvertrag des Herkunftslandes in verschiedene Länder zu fahren, ohne eine dem jeweiligen nationalen Recht entsprechende Versicherungsdeckung nachversichern zu müssen. Denn dies wäre andernfalls notwendig, da auch innerhalb der Europäischen Union die Haftungsregelungen im Straßenverkehr und die dazugehörigen Versicherungslösungen keineswegs einheitlich geregelt sind. So sind beispielsweise in allen Ländern unterschiedlich hohe Begrenzungen der Versicherungssumme in der Kfz-Haftpflichtversicherung üblich.

Aufgrund des Kennzeichenabkommens für den vereinfachten internationalen Kraftfahrzeugverkehr in Europa ist die Grüne Karte eigentlich im europäischen Ausland mittlerweile überflüssig. Daher stellen manche Autoversicherer die Grüne Karte nicht mehr generell für den Versicherungsnehmer aus, sondern dieser bekommt sie nur noch auf Anfrage. Das Mitführen der Internationalen Versicherungskarte für Kraftverkehr (IVK) kann jedoch bei einem Unfall die Schadensabwicklung wesentlich erleichtern.

Denn die grüne Versicherungskarte

- gilt als Versicherungsnachweis im Ausland und bescheinigt den Versicherungsschutz nach den im Ausland geltenden Bestimmungen

- enthält die Adressen aller ausländischen Regulierungsbüros, an die ein Unfallgeschädigter verwiesen werden kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Dem Bauunternehmer gegenüber die Sicherheiten geltend machen

Bei Dividenden-Ausschüttungen steht für 2023 ein Rekordjahr bevor

Autoversicherung - Mit welchen Stellschrauben sich viel Geld sparen lässt