Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. Mai 2024

Um komplexe Zusammenhänge in einfachen Worten zu beschreiben, werden seit jeher Börsenweisheiten benutzt. Es gibt einige Börsenweisheiten von denen private Anleger lernen können. Ein Anleger-Sprichwort sagt: Greife nie in ein fallendes Messer. Denn Messer sind meist scharf und wer in die Klinge greift, wird sich vermutlich schneiden. Doch wie viel Wahrheit steckt in diesen Sprüchen?

Lege nie alle Eier in einen Korb

Diese Regel zählt zu den bekanntesten Börsenweisheiten und besagt, dass man nicht nur in eine Anlageform investiert, sondern den Anlagebetrag möglichst breit verteilt. Experten sind sich darin einig, dass diese Regel stimmt. Es wurde auch schon wissenschaftlich nachgewiesen, dass eine gute Streuung das Risiko minimiert. Wenn der Anlagebetrag sinnvoll über mehrere Anlageklassen verteilt wird, muss man sich nicht davor fürchten sein ganzes Vermögen zu verlieren, wenn mal eine Anlage ins Minus rutscht. Eine einzelne Position sollte in einem Depot nie mehr als 15 Prozent ausmachen, da sonst das Gesamtdepot zu sehr vom Ergebnis einer Einzelposition abhängig ist.

The trend is your friend - Aufruf zum Herdenverhalten

Wer einem Anlagetrend, bzw. einer positiven Entwicklung eines Wertpapiers folgt, der gewinnt. Wenn der Kurs steigt, dann bleibt man als Anleger dabei und wenn der Kurs fällt, wird verkauft. Das hört sich gut an, setzt jedoch hellseherische Fähigkeiten voraus, dass Kursentwicklungen vorhergesehen werden können. Da sich Großinvestoren auch öfters "verzocken" ist dies sicher kein Rat für Kleinanleger. Allerdings gibt es in der Vergangenheit auch positive Beispiele für Aktien. Wenn diese eine bessere Wertentwicklung relativ zu anderen Aktien ausgewiesen haben, dass sie dann nachweislich dazu tendierten, diese bessere Entwicklung auch in der Zukunft zu zeigen.

Greife nie in ein fallendes Messer

Bei dieser Börsenweisheiten handelt es sich um das Gegenteil der Trend-Regel. Es wird die Annahme getroffen, dass Anleger lieber die Finger vom Kaufen lassen sollten, wenn die Kurse fallen. Denn es kann niemand wissen, wie weit die Kurse fallen. Bei einem Abwärtstrend kommt es schnell zur Verkaufspanik und somit zu einer Kurslawine. Als Paradebeispiel dafür kann man Zusammenbruch des Neuen Marktes nehmen, bei dem damals manche Kurse aus großen Höhen sehr tief fielen.

Verstärkt werden solche Effekte heutzutage durch den 24 stündigen elektronischen Handel, wenn weltweit zum gleichen Zeitpunkt automatisch von vielen verkauft wird. Mit etwas gesundem Menschenverstand kann man dann gute Einstiegskurse nutzen. Bei Fondsanlagen bietet sich dann das Cost-Average-Verfahren an, welches auch von Kleinanlegern problemlos genutzt werden kann.

Kaufe, wenn die Kanonen donnern

Ein Kriegsausbruch, eine Naturkatastrophe oder wirtschaftliche Probleme eines Globalplayers sind immer eine schlechte Nachricht, in deren Folge die Kurse an den Aktienmärkten nachgeben. Wenn Anleger in dieser Zeit investieren, können sie davon profitieren, dass die Kurse solider Unternehmen wieder steigen, wenn der Konflikt beendet oder eine Katastrophe vorüber ist. Auch wenn es bedauerliche Hintergründe sind, haben sich diese leider als richtig erwiesen. Dennoch sollten Anleger sich von dieser Regel nicht zu sehr beeinflussen lassen, denn es gibt kein vorhersehbares Muster, aus dem dauerhaft ein Vorteil entstehen würde.

Die Entscheidung sollte daher nicht von den Nachrichten abhängig gemacht werden, sondern von der individuellen Lebensplanung. Die Verfügbarkeit des Anlagebetrages sollte deshalb klar definiert sein. Der interessanteste Einstiegszeitpunkt nützt nichts, wenn man zur falschen Zeit sein Anlagebetrag benötigt und dann Verluste realisieren muss.

Hin und her macht Taschen leer

Wer Wertpapiere häufig verkauft und wieder kauft, hat wegen der vielen Transaktionen vor allem hohe Kosten. Diese müssen bei der Renditeberechnung berücksichtigt werden. Dazu kommt, wenn man hektisch viel kauft und wieder verkauft, macht man meist viele Fehler und sorgt nur für vollen Kassen bei den Banken. Auf der anderen Seite gilt es zu beachten, dass zwar eine ruhige Hand dabei hilft, die Kosten gering zu halten, es als Anleger aber wichtig ist sein Depot immer im Auge zu behalten. Entwickelt sich ein Papier oder eine Anlageklasse grundsätzlich über längere Zeit schlecht, kann es durchaus sinnvoll sein, sich davon zu trennen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Warum Sicherheit etwas ganz anderes als eine Garantie bei der Geldanlage ist

Rohstoffe stehen vor einem Comeback: Die Gründe und die Aussichten

Zahnzusatzversicherung - Was bedeutet KIG 1-5

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. Mai 2024

Die meisten Sparvorgänge werden oft jahrelang oder auch jahrzehntelang betrieben, vor allem dann, wenn sie für die Altersvorsorge dienen. Es ist deshalb kein Wunder, dass die Sparer bei ihrem Geldeinsatz sicher sein wollen. Denn für den Sparer ist es wichtig, dass das angesparte Kapital werthaltig und noch die nötige Kaufkraft besitzt, wenn man es in Anspruch nehmen möchte.

Sicherheit gibt es nicht zum Null-Tarif

Kann dieses „sicher sein“, diese Sicherheit, mit Garantien erkauft werden? Deutsche Lebensversicherer, die Unternehmen, bei denen die meisten Sparvorgänge laufen, müssen von Rechts wegen einen Garantiezins von mittlerweile nur noch 0,25 Prozent pro Jahr anbieten. Aber jede Garantie kostet Geld. Und wenn sichere Anlagen, wie Bundesanleihen in der jüngsten Vergangenheit nur noch Renditen von 1 Prozent oder bei bestimmten Laufzeiten sogar negative Erträge im Jahr erzielen, dann schmerzt jede noch so kleine Kostenbelastung doppelt. Und Garantiekosten sind in der Regel keine „kleinen“ Kostenfaktoren bei einer Geldanlage.

Sicherheit und Garantie sind grundverschieden

Man muss also wohl die obige Frage mit „nein“ beantworten. Sicherheit ist eben etwas ganz anderes als eine Garantie. Wem gezeigt wird, dass z. B. deutsche Aktien seit 50 Jahren in jedem denkbaren Zeitraum, der länger als 15 Jahre war, mindestens 2,3 Prozent pro Jahr an Rendite erzielt haben, dem wird klar, dass bei der langfristigen Geldanlage der sicherere Weg über Aktien führt – auch wenn er mit Schwankungen verbunden ist. Die Durchschnittsrendite liegt dennoch bei knapp 8 Prozent pro Jahr.

Für andere Aktienmärkte gelten ähnliche Werte

Bei Anlagezeiträumen, wie sie für Altersvorsorgeverträge üblich sind, also zwischen 25 und 45 Jahren, liegt die kleinste erzielte jährliche Rendite bei 4,9 Prozent. Der Zugang zu den Aktienmärkten ist über Investmentfonds einfach möglich. Diese gibt es auch mit oder ohne Garantien, also mit geringerer Kostenbelastung; mit hoher Flexibilität, was die Anpassung an neue Lebenssituationen betrifft und mit spannenden Möglichkeiten, was den Vermögensübertrag auf die nachfolgende Generation betrifft.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Girokonto: Versteckte Kosten und worauf man achten sollte

Wildunfälle: Mit der Zeitumstellung steigen auch die Gefahren für Autofahrer

Frühjahrsputz fürs Auto nicht vergessen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. Mai 2024

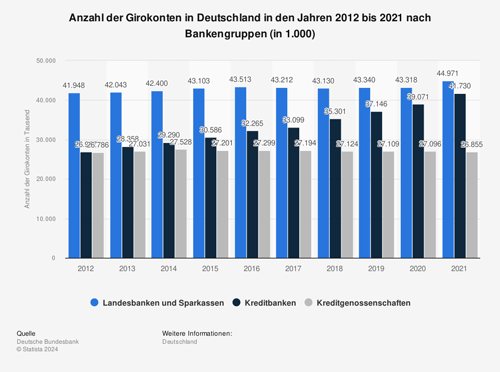

Spätestens seitdem die Europäische Zentralbank (EZB) in den vergangenen Jahren die Strafzinsen für die Banken eingeführt hat, haben viele Banken und Sparkassen wieder Gebühren für Girokonten eingeführt. Dies beginnt bei Kontoführungsgebühren, geht weiter für Gebühren für Bargeldabhebungen oder auch für beleghafte Überweisungen. Dennoch sind viele Kosten oft nicht auf den ersten Blick zu erkennen. Im folgenden Beitrag gibt es wichtige Hinweise, wie Sie Kostenfallen erkennen können.

Woran sind die Kostenfallen zu erkennen

Dabei greifen viele Banken teilweise tief in die Trickkiste: Sie locken Kunden beispielsweise mit günstigen Konditionen und erheben dann Gebühren für Leistungen, die eigentlich selbstverständlich sind und bisher kostenlos angeboten wurden. Für Lastschriften, Daueraufträge, Abhebungen, Kreditkarten oder EC-Karten – all das soll auf einmal Geld kosten. Versteckte Gebühren verbergen sich oft im Kleingedruckten.

Hier ein kleiner Überblick über mögliche Gebührenfallen:

- Kontoführungsgebühren: Immer mehr Geldinstitute erheben Gebühren für ihr Girokonto. Statt wie bisher null Euro, werden nun monatliche Grundgebühren fällig.

- Bearbeitungsgebühren: Viele Banken werben zwar mit kostenlosen Girokonten, erheben aber sogenannte Bearbeitungsgebühren. So kann der Gang zum Kontoauszugsdrucker oder zum Bankschalter bis zu 1,50 Euro kosten oder jede Überweisung per Beleg bis zu zehn Euro. Und selbst für die Nutzung des Online-Bankings können pro Klick Gebühren anfallen.

- Überhöhte Dispozinsen: Auch hier empfiehlt sich ein Blick in Kleingedruckte der Bank. Sobald man sein Konto überzieht, kann es sehr teuer werden.

- Kosten für Karten: Gern werden Gebühren für die Bereitstellung von EC- oder Kreditkarten berechnet, auch wenn das Girokonto zunächst als kostenlos angeboten wird. Hier hilft häufig auch nur ein Blick ins Kleingedruckte. Außerdem sollten Sie sich im Vorfeld erkundigen, ob die Kostenbefreiung befristet ist.

Als eines der wichtigsten Kriterien sollte die kostenlose Bargeldabhebung an möglichst vielen Geldautomaten sein. Bei einer eingeschränkten Auswahl kann sonst der regelmäßige Gang zum Geldautomaten unverhältnismäßig teuer werden.

So finden Sie das perfekte Girokonto

Ein kostenloses Girokonto ohne versteckte Kostenfallen findet man am besten, indem man die verschiedenen Anbieter miteinander genau vergleicht. Dabei gilt es zwischen den Leistungen der Bank und den eigenen Wünschen und Bedürfnissen abzuwägen. Lesen Sie unbedingt das Preis- und Leistungsverzeichnis und informieren sich, bei welchen Vorgängen Kosten entstehen können. Am einfachsten geht dies mit einem Online-Vergleichsrechner.

Jetzt hier das Girokonto vergleichen

So einfach funktioniert der Kontowechsel

Früher war ein Kontowechsel mit relativ großem Aufwand verbunden. Heute ist viel einfacher, denn seit einer gesetzlichen Änderung seit September 2016, wird die Umstellung der Konten für den Kunden von den Banken übernommen. Das Ganze muss innerhalb von zwölf Arbeitstagen erledigt sein. So wird es nicht nur schneller und unbürokratischer für den Kunden, es ist auch wesentlich einfacher, denn das aufwendige Durchsuchen aller Unterlagen oder Kontoauszüge ist nicht mehr notwendig. Die Banken übernehmen die früher so lästige Umstellung der Konten und informieren alle Geschäftspartner (Energie- und Gasversorger, Telefongesellschaften, Versicherungen, Krankenkassen etc.) über die neue Bankverbindung und richten die jeweiligen Daueraufträge oder Lastschriftverfahren ein.

Dazu fordert die neue Bank bei der alten eine Auflistung aller Transaktionen der letzten 13 Monate an. Die bisherige Bank ist verpflichtet, die notwendigen Informationen so schnell wie möglich bereit zu stellen. Zudem haften die Banken für eventuelle Pannen bei der Umstellung. Das wurde im sogenannten Zahlungskontengesetz festgelegt, das im September 2016 in Kraft getreten ist. Die Bankkunden sollten mit diesem Gesetz die Möglichkeit erhalten, schneller ihre Bank zu wechseln und finanziell mobiler zu sein. Bisher war zwar eine Wechselbereitschaft vorhanden, vor der jedoch viele Kunden wegen den bürokratischen Hürden in der Praxis einen Wechsel scheuten.

Das sollten Wechselwillige bei der Wahl der Bank beachten

Bei der bankseitigen Unterstützung zum Kontowechsel gibt es jedoch Unterschiede. Einige Banken bieten lediglich den gesetzlich vorgeschriebenen Prozess zum Kontowechsel an. Dieser kann für den wechselwilligen Kunden auch Nachteile mit sich bringen. So entsteht für den Kontoinhaber eine große Papierflut, da er laut Gesetz eine Durchschrift der Informationsschreiben an alle Zahlungspartner erhalten muss. Zusätzlich werden hierbei auch Zahlungspartner über die neue Bankverbindung informiert, die diese Nachricht gar nicht erhalten sollen, wie beispielsweise Discounter oder bereits gekündigte Telefonanbieter. Dieser Kontowechselprozess muss in maximal zwölf Geschäftstagen abgewickelt sein.

Einfacher geht es mit digitalen Kontowechselservices

Neben dem gesetzlichen Standard gibt es auch eine bequemere und ebenfalls kostenlose Unterstützung beim Kontowechsel: Den digitalen Kontowechselservices. Der Kontowechsel erfolgt hierbei online in wenigen Minuten, inklusive automatischer Ermittlung der Zahlungspartner und der sicheren und verschlüsselten Übertragung der Kontodaten. Sie haben die Möglichkeit einfach per Mausklick auswählen, wem Sie Ihre neue Bankverbindung mitteilen wollen und wem nicht.

Welches das für Sie günstigste Girokonto ist, können Sie mit unserem Girokonto-Vergleichsrechner individuell nach Ihren Nutzungsbedürfnissen schnell herausfinden.

Jetzt hier das Girokonto vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Erst- und Anschlussfinanzierung - Was ist dafür wichtig

Versicherungsbeiträge – Ist eine jährliche oder monatliche Zahlung günstiger?

Sommerreifen sollten nicht zu früh aufgezogen werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 19. März 2024

Bei einer großen Umfrage der Interhyp Gruppe gemeinsam mit dem Statistikportal Statista wurde die "Baufinanzierungslandschaft-Deutschland" von unter die Lupe genommen. Es wurden insgesamt fast 3.300 Immobilienbesitzer zu ihrer Erst- und Anschlussfinanzierung befragt. Einige gewonnene Erkenntnisse sind für angehende Baufinanzierer oder Anschlussfinanzierer wichtige Anregungen. So zum Beispiel, wie sich die Ansprüche an eine Finanzierung im Laufe der Finanzierungsdauer verändern.

Planungssicherheit bis zur Schuldenfreiheit rückt in den Blickwinkel

Die Befragung von insgesamt fast 3.300 Immobilienbesitzern offenbarte interessante Gemeinsamkeiten – und Unterschiede: Während zum Beispiel bei der Erstfinanzierung eine lange Zinssicherheit für die Mehrheit von 52 Prozent eine wichtige Rolle spielte, war dieser Aspekt bei der Anschlussfinanzierung für nur noch 39 Prozent der Befragten von Bedeutung.

Gleichzeitig rückte der Aspekt der Planungssicherheit bis zu einer Schuldenfreiheit stärker in den Fokus. So war für 33 Prozent der Anschlussfinanzierer die Planungssicherheit bis zur Schuldenfreiheit wichtig, etwa über Volltilger-Darlehen, sowie für 39 Prozent eine höhere Tilgung, um schneller schuldenfrei zu sein. Dagegen setzten jedoch nur 29 Prozent der Erstfinanzierer auf eine ausreichend hohe Tilgung für eine schnelle Entschuldung. Und nur 19 Prozent waren der Auffassung, dass ihnen die Planungssicherheit bis zur Schuldenfreiheit, zum Beispiel über Volltilger-Darlehen, wichtig ist. Ebenfalls interessant ist, dass bei der Erstfinanzierung für immerhin 40 Prozent der Befragten niedrige monatliche Raten ein ausschlaggebendes Kriterium waren. Im Gegensatz dazu legten nur 26 Prozent der Anschlussfinanzierer Wert auf eine niedrigere monatliche Belastung.

Sondertilgungsmöglichkeiten nachgefragt

Eine Gemeinsamkeit bei Erst- und Anschlussfinanzierern zeigte sich in Bezug auf die Möglichkeit zur Sondertilgung. In jeweils der Hälfte der Fälle wurden Sondertilgungsmöglichkeiten als wesentlich erachtet. Bei dem Aspekt der Flexibilität, beispielsweise der Tilgungssatzwechsel, war dies jedoch nur für 15 Prozent der Befragten bei der Erstfinanzierung relevant und bei der Anschlussfinanzierung sogar nur für 11 Prozent. Dieser Unterschied ist nachvollziehbar: Ein Tilgungssatzwechsel, mit dem zum Beispiel auf wechselnde Einkommen reagiert werden kann, ist weniger bedeutsam, wenn die Restschuld bereits geringer ist und die Einkommensentwicklung besser beurteilt werden kann.

Darüber hinaus gibt es einen weiteren generellen Unterschied zwischen Erst- und Anschlussfinanzierern: Während 22 Prozent der Befragten Förderkredite und Zuschüsse bei der Erstfinanzierung als wichtig ansahen, war dieser Faktor für nur vier Prozent der Anschlussfinanzierer bedeutsam – was auch daran liegt, dass bei der Anschlussfinanzierung zumeist nur für die Modernisierung Fördermittel zur Verfügung stehen. Bemerkenswert ist eine weitere Gemeinsamkeit: Sowohl Erst- als auch Anschlussfinanzierer gaben an, dass neben günstigen Konditionen eine gute Beratung für sie das Allerwichtigste war. Beide Gruppen sagten aus, dass ihnen daran gelegen war, die für sie jeweils passendste Option zu finden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Progressionsvorbehalt - So beeinflussen steuerfreie Einkünfte die Steuerlast

ELTIF 2.0 – Neue Möglichkeiten für Kapitalanleger bei der Diversifikation des Portfolios

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs

Quelle: Prohyp GmbH

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 19. März 2024

Beim Progressionsvorbehalt handelt es sich um eine gesetzliche Regelung, die fest legt, dass bestimmte steuerfreie Einkünfte den Steuersatz erhöhen können. Trotz Steuerfreiheit bestimmter Erträge kann es aufgrund dieses Gesetzes zu einer erhöhten Steuer kommen. Das steuerfreie Einkommen wird zum zu versteuernden Einkommen hinzu gezählt. Der Gesamtbetrag ist maßgebend für den Steuersatz, der vom Finanzamt angesetzt wird. Dieses Steuergesetz gilt im Einkommensteuerrecht von Deutschland, der Schweiz, Österreich und weiteren Ländern.

Die steuerfreie Einnahmen erhöhen den persönlichen Steuersatz

Wer sich zu seinen Einkünften etwas hinzu verdient, für den ergibt sich durch die Progression ein höherer Steuersatz. Auch steuerfreie Einnahmen können diesen erhöhen. Grund dafür ist der Progressionsvorbehalt. Die Einkünfte sind nach dem Einkommensteuergesetz, § 32b, zwar steuerfrei. Zur Ermittlung des Steuersatzes werden diese aber mit berücksichtigt. Zu diesen steuerfreien Einkünften zählen Arbeitslosengeld, Kranken- und Mutterschaftsgeld, Elterngeld, Kurzarbeiter-, Übergangs- und Überbrückungsgeld. Ebenfalls dazu gehören Altersübergangsgeld, Arbeitslosenhilfe, Eingliederungshilfe, Verdienstausfallsentschädigungen, Vorruhestandsleistungen sowie Winterausfallgeld. Nicht vom Progressionsvorbehalt betroffen sind Zusatzentgelte aus einem Ein-Euro-Job, Wohngeld, das Krankengeld aus einer privaten Krankenversicherung sowie Wohngeld.

Häufig Steuernachzahlung durch Progressionsvorbehalt

Mit dem Progressionsvorbehalt sollen auch Steuerzahler, die wirtschaftlich besser gestellt sind, gleich hoch besteuert werden. Erzielt eine Person in einem Jahr steuerpflichtige Einkünfte, so gilt zum Beispiel ein Steuersatz von 32 Prozent. Die Person B erhält dasselbe Einkommen, welches aus steuerpflichtigen und steuerfreien Beträgen besteht. Der Steuersatz läge somit unter 32 Prozent. Person B hätte also netto mehr in der Tasche als Person A, obwohl das Bruttoeinkommen dasselbe ist. Allerdings gibt es den Progressionsvorbehalt, aufgrund dessen wird diese ungleiche Behandlung aufgehoben. Die steuerpflichtigen und steuerfreien Beträge werden bei der Berechnung des Steuersatzes zusammengezählt. Somit ergibt sich für Person B ein höherer Besteuerungssatz. Dieser gilt allerdings nur für das steuerpflichtige Einkommen. Indirekt tritt also eine Mehrbelastung durch die steuerfreien Nebeneinkünfte ein.

Den Progressionsvorbehalt berechnen

Das Bayerische Landesamt für Steuern bietet im Internet einen Rechner an, mit dem jeder seine Mehrbelastung als Folge des Progressionsvorbehalts genau ermitteln kann. Direkt zum Progressionsvorbehalt-Rechner gelangen Sie über diesen Link:

www.finanzamt.bayern.de/Informationen/Steuerinfos/Steuerberechnung.

Der umgekehrte Effekt, der negative Progressionsvorbehalt, tritt ein, wenn der Steuerzahler Abzugsbeträge oder steuerliche Verluste im Ausland geltend machen kann. Der Steuersatz, der vom Finanzamt angesetzt wird, verringert sich.

Übrigens: Der Progressionsvorbehalt führt nicht immer dazu, dass eine Steuerschuld steigt. Die Steuerlast kann auch sinken, denn die Lohnersatzleistungen bekommt in der Regel nicht zusätzlich zu seinem üblichen Einkommen, sondern stattdessen. Das heißt, dass steuerpflichtige Einkommen ist geringer als normalerweise. Und damit sinkt auch der Durchschnittssteuersatz. Sogar wenn man die Lohnersatzleistungen zum Einkommen hinzuzählt, bleibt man möglicherweise unter dem bisherigen persönlichen üblichen Steuersatz. In dem Fall bekommt man gezahlte Steuern zurück.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eigenleistungen beim Hausbau realistisch planen und umsetzen

Haftpflichtversicherung – Ab wann muss man sich selbst versichern

Für Arbeiten im Garten die Ausgaben von der Steuer absetzen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 19. März 2024

Beim Hausbau oder einer Haussanierung handelt es sich meistens um ein kostspieliges Vorhaben. Deshalb wird dann gerne auf die "Muskelhypothek" zurückgegriffen, in dem Eigenleistungen von einem selbst oder durch Freunde und Bekannte ausgeführt werden. Durch die Einbringung von Eigenleistungen kann man bei seinem Bauprojekt die finanzielle Belastung vermindern. Dabei sollte man sich jedoch nicht überschätzen, denn die Eigenleistungen beanspruchen Zeit und auch Fähigkeiten. Mit fünf bis zehn Prozent Ersparnis ist nach Angaben von Experten maximal zu rechnen.

Zwischen Wunsch und Wirklichkeit richtig abwägen

Do-it-yourself kann beim Bauprojekt den Geldbeutel schonen. Als Bauherr sollten sich aber nicht überschätzen, damit der Traum von den eigenen vier Wänden nicht im Fiasko endet. Mauern, malern, tapezieren, Fliesen legen: Bauherrn mit handwerklichem Geschick trauen sich womöglich jede Menge zu, wenn es darum geht, an den eigenen vier Wänden mitzuarbeiten. Denn was man als Bauherr selbst erledigt kann, muss nicht bezahlt werden. Außerdem akzeptieren viele Banken die Eigenleistung am Bau als Eigenkapital-Ersatz. Häufig geht die Rechnung jedoch nicht auf, da die Leute ihre Leistungsfähigkeit überschätzen und viele Planungen von vornherein unrealistisch sind, warnen Baufinanzierungsexperten von der Stiftung Warentest in Berlin.

Im schlimmsten Fall wird das Bauvorhaben viel teurer als vorher gedacht und endet im persönlichen Fiasko. Je mehr der Bauherr vom Fach versteht, desto mehr kann er mithilfe seiner Arbeitskraft an Geld einsparen. „Mehr als 5 bis 10 Prozent Ersparnis sind in der Realität aber nicht drin", betonen die Baufinanzierungsexperten. Wer von mehr Ersparnis ausgehe, habe in der Regel überzogene Erwartungen. Drei Viertel der Bauherrn, die selbst mit anpacken, sparen durch ihren Einsatz meist nicht viel mehr als 15.000 Euro, fand der Bauherren-Schutzbund heraus.

Eigenleistungen sollten in den Bereichen ausgeführt werden, bei den es keine engen Zeitpläne gibt

Dazu kommt: „Laien fehlt am Bau die Routine der Profis, sie brauchen die Doppelte bis Dreifache Zeit für die jeweiligen Arbeiten", geben die Verbraucherschützer der Stiftung Warentest zu bedenken. Jedoch lässt sich aber durchaus einiges auch nach Feierabend, im Urlaub oder mit Wochenendarbeit bewerkstelligen. Die Voraussetzung sollte sein, dass der Häuslebauer nicht innerhalb eng gesteckter Zeitfenster fertig werden muss. Wer den Garten selbst anlegt, Maler- und Tapezierarbeiten ausführt, Fußböden selbst verlegt, die Fliesen selbst anbringt oder den Dachausbau in Eigenregie ausführt, kann schon mehre tausend Euro einsparen.

Wenn man beim Hausbau mit anpacken möchte, sollte die eigene Muskelarbeit stets realistisch planen und nichts „schönrechnen", warnt der Bauherrn-Schutzbund. Mit der Eigenleistung sinke zwar der Finanzierungsbedarf, jedoch kann eine unrealistische Planung schnell Finanzierungslücken führen. Das gilt vor allem dann, wenn sich der Bauherr mit einem eng gestrickten Zeitplan übernimmt und so den restlichen Bauablauf verzögt. Dann muss meist auf halbem Wege doch ein Handwerker beauftragt werden, um den Gesamtzeitplan einzuhalten, was dann im Regelfall zu Finanzierungsmehraufwand führt. Bedenken muss man hierbei, dass Nachfinanzieren ist in der Regel teuer ist, beziehungsweise es überhaupt geht.

Eigenleistungen vertraglich festlegen

Wenn man als Bauherr selbst Hand anlegen möchte, dann sollte man deshalb am besten frühzeitig den Architekten, Bauunternehmer oder Bauträger informieren und schriftlich vereinbaren, welche Arbeiten er wann selbst erledigen werde. Diese Punkte sollten schriftlich fixiert werden. Wichtig ist dabei zu wissen, dass für Arbeiten, die man selbst ausführt, allein der Bauherr in der Haftung steht. Hat der Häuslebauer beispielweise beim Verlegen der Fliesen den Schallschutz nicht beachtet, kann der Nachbar unter Umständen Schadenersatz verlangen.

Die Baufirma besteht in aller Regel vor Beginn der Eigenleistungen auf eine Zwischenabnahme, um selbst in kein Haftungsrisiko zu geraten. Der Bauherr muss dann dem Bauunternehmen bestätigen, dass die Arbeiten bislang korrekt ausgeführt wurden. Um nichts Wichtiges zu übersehen, ist es für Bauherrn sinnvoll, rechtzeitig einen unabhängigen Sachverständigen mit der Kontrolle der Arbeiten zu beauftragen. Die Fachleute checkten nicht nur regelmäßig die Arbeit der Handwerker, sondern auch die Leistungen der Marke Eigenbau.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Gemeinschafts-Konten: Auf die Steuerrisiken achten

Gesundheitsfragen bei Versicherungen – Kenntnis der Arztakte ist wichtig

Für das Eigenheim einen Frühjahrscheck machen