Blog

- Erstellt: Dienstag, 07. Januar 2020 13:24

- Geschrieben von Olaf Kauhs

Die Lebensversicherung stellt seit Jahrzehnten eine der beliebtesten und am weitesten verbreiteten Altersvorsorgearten dar. Die klassische Lebensversicherung gilt als Absicherung der Angehörigen im Todesfall und ermöglicht gleichzeitig den Vermögensaufbau für den Ruhestand. Lebensversicherungen sind vielseitig und versichern unterschiedliche Dinge. Dies wirft die Frage auf, welche Lebensversicherungsarten möglich sind und welche Versicherungsform sich für welche Fälle eignet.

Lebensversicherungsarten im Überblick

Grundsätzlich gilt es zu unterscheiden zwischen der:

- Kapitallebensversicherung

- Risikolebensversicherung

- fondsgebundene Lebensversicherung

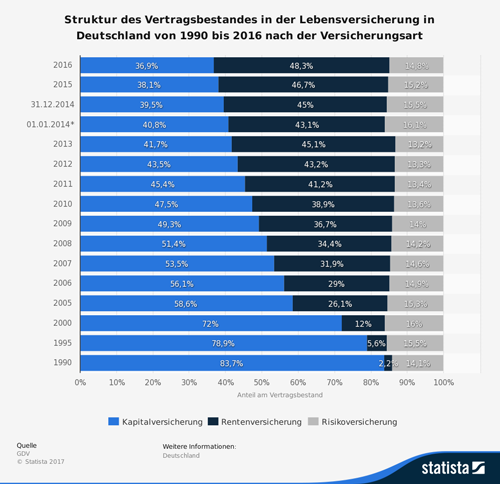

Die beliebteste Versicherungsform in Deutschland findet sich in der Kapitallebensversicherung. Diese Versicherungsform dient gleichermaßen der Absicherung der Hinterbliebenen und der Ansparung von Kapital. Hierbei wird ein größerer Teil der eingezahlten Beträge vom Versicherer in festverzinsliche Wertpapiere investiert. Ein kleinerer Teil wird in Aktien investiert. Überdies garantieren Versicherer eine Mindestverzinsung. Gezahlt wird im Todes- sowie im Erlebensfall, wobei Versicherten die Höhe der jeweiligen Summen bekannt ist. Unklar bleibt allerdings häufig, in welcher Weise die Versicherungsbeiträge tatsächlich verwendet werden. Nur ein Anteil der Beiträge wird tatsächlich investiert, während ein anderer Anteil auf Abschlusskosten, Vertriebskosten und Risikoschutz entfällt. Im Allgemeinen werden etwa 80 Prozent der eingezahlten Beiträge tatsächlich angelegt und verzinst.

Mit der Risikolebensversicherung erwerben Versicherte einen reinen Todesfallschutz. Sie dient nicht dem Vermögensaufbau oder der Altersvorsorge. Kommt es innerhalb der Laufzeit zum Todesfall, so wird einem Begünstigten eine festgelegte Deckungssumme ausgezahlt. Tritt der Todesfall nicht innerhalb dieser Zeit ein, so sind die eingezahlten Beiträge verloren. Für Familien, in denen nur eine Person Einkommen erzielt, kann dieser Versicherungsschutz im Sinne der Hinterbliebenenversorgung sinnvoll sein. Ein Vorteil sind die geringen Versicherungsbeiträge.

Fondsgebundene Lebensversicherungen stellen ähnlich wie Kapitallebensversicherungen gleichzeitig eine Hinterbliebenenabsicherung und Geldanlage dar. Anders als in der Kapitallebensversicherung wird hierbei jedoch die eingezahlte Summe in Fonds investiert. Hierbei kann der Versicherte die Investmentfonds selbst auswählen und beispielsweise in Aktienfonds, Rentenfonds oder Mischfonds investieren. Auch hier wird nur ein Anteil tatsächlich in die Fonds investiert, während ein anderer Anteil in die Vertragskosten sowie in den Todesfallschutz fließt. Anders als bei der Kapitallebensversicherung hat der Kunde hierbei genauen Rückschluss auf sein angespartes Vermögen. Dieses wird in jährlichen Aufstellungen aufgeführt. Fondsgebundene Lebensversicherungen bergen ein höheres Risiko als Kapitallebensversicherungen, da sie von der Entwicklung der Wertpapiere und des gesamten Kapitalmarktes abhängen.

Lebensversicherungen und ihre Eignung als Vorsorge

Während Risikolebensversicherungen lediglich das Todesfallrisiko absichern, sind sowohl die kapitalbildende als auch die fondsgebundene Lebensversicherung grundsätzlich zur Altersvorsorge geeignet. Beide Versicherungsarten gelten als relativ sicher und genießen einen besonderen gesetzlichen Schutz. Für Versicherungsnehmer empfiehlt es sich allgemein, die Gesamtsumme nicht einem einzigen Versicherer anzuvertrauen. Da die Laufzeiten oft sehr lang sind und sich nicht voraussagen lässt, wie sich Zinsen oder Kapitalmärkte innerhalb von 20 oder 30 Jahren entwickeln, will die Wahl der Versicherungsart durchdacht sein.

Die Lebensversicherung und ihre Besteuerung

Während Lebensversicherungen lange steuerlich privilegiert waren, werden sie seit Verabschiedung des Alterseinkünftegesetzes besteuert. Demnach sind die Erträge aus solchen Lebensversicherungen zu besteuern, die nach dem 1. Januar 2005 abgeschlossen wurden. Die steuerliche Behandlung hängt davon ab, wann es zum Vertragsabschluss kam. Dennoch sind steuerliche Vergünstigungen unter bestimmten Kriterien möglich. Handelt es sich um Versicherungsleistungen bei einer Laufzeit von 12 Jahren, die nach Abschluss des 60. Lebensjahres ausgezahlt werden, so werden nur die Hälfte der Versicherungserträge besteuert. Eine Ausnahme bilden solche Versicherungsverträge, die nach dem 31. Dezember 2011 abgeschlossen wurden. Hierbei werden die Erträge nur dann nur zur Hälfte besteuert, wenn der Steuerpflichtige das 62. Lebensjahr vollendet hat.

Kapitalwahlrecht

Das Kapitalwahlrecht ermöglicht Versicherten die Entscheidung, ob am Ende der Ansparphase eine einmalige Gesamtauszahlung erfolgt, oder eine monatliche Rente gezahlt wird. Die Einmalauszahlung hat den Vorteil, eine größere Summe zur Verfügung zu stellen, sodass etwa die Finanzierung größerer Vorhaben wie Immobilienerwerb möglich ist. Wird die Auszahlung in verrenteter Form gewährt, profitieren Versicherte von einem monatlichen Zuschuss zur regulären Altersrente. Bei der Wahl sind auch steuerliche Fragen zu berücksichtigen, um abschließend zu beurteilen, welche Option sinnvoller ist. Eine Einmalzahlung ist im günstigsten Falle stets zur Hälfte zu versteuern. Die Rentenauszahlung kann steuerlich günstiger sein, da sie sich am Alter zu Rentenbeginn orientiert.

Fazit:

Die verschiedenen Varianten machen die Kapitallebensversicherung zu einem anspruchsvollen Versicherungsprodukt. Zunächst sollten Versicherte sich entscheiden, ob eine reine Absicherung der Hinterbliebenen im Todesfall gewünscht ist oder zusätzlich Vermögen zur Altersvorsorge aufgebaut werden soll. Experten empfehlen bei Abschluss in jüngeren Jahren eher die fondsgebundene Lebensversicherung, da Finanzmärkte auf sehr langfristige Sicht eine steigende Tendenz zeigen. Wird die Versicherung ab einem Alter von 50 abgeschlossen, kann eine Kapitallebensversicherung bei guten Zinssätzen sinnvoller sein.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neue Regeln für Drohnen-Besitzer

Risikolebensversicherung – der Schutz für Hinterbliebene

Alte Führerscheine laufen ab