Blog

- Erstellt: Donnerstag, 18. März 2021 10:59

- Geschrieben von Olaf Kauhs

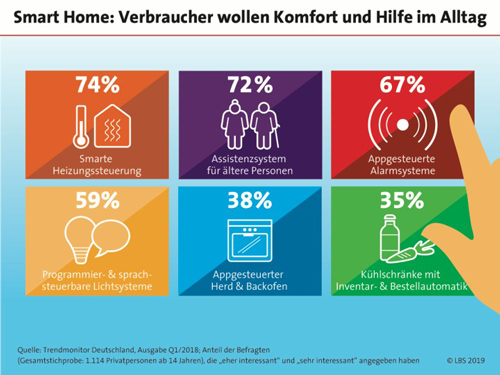

Die Heizung mit einer App steuern, das Haus mit Kameras überwachen, per Sprachsteuerung das Licht an- und ausschalten oder seine Lieblingsmusik abspielen. Dies sind nur einige der Möglichkeiten, die mit Smart-Home-Systemen möglich sind. Ein Gebäude bzw. ein Haushalt lässt sich mittlerweile ohne einen großen Aufwand in ein Smart Home umwandeln, indem Haushaltsgeräte mit einfachen Hard- und Softwaremaßnahmen vernetzt werden. Smart Home macht nicht nur das Wohnen komfortabler, es spielt auch für die Gebäudeversicherungssparte eine immer größere Rolle. Denn das Smart Home bietet auch eine Fehlerfrüherkennung, wodurch es möglich ist, Gebäude- und Hausratschäden zu vermeiden und somit den traditionellen Versicherungsschutz verändert.

Was ist Smart Home?

Bei Smart Home handelt es sich mehr oder weniger um eine intelligente Steuerung des Zuhauses. Es werden Geräte werden intelligent, also smart, indem sie an das Internet angeschlossen werden und von überall von ihrem Besitzer etwa per App gesteuert werden können. Die einzelnen verbundenen Geräte des Systems können so über eine Kommunikationsschnittstelle untereinander kommunizieren. Über diese Schnittstelle können die Geräte Informationen empfangen und weiterleiten, beispielsweise per WLAN, Mobilfunk oder Bluetooth. Über einen PC oder auf dem Tablet/Smartphone kann dann die Haustechnik mit einer entsprechenden Software flexibel ferngesteuert werden. Die wichtigsten Funktionen von Smart-Home-Systemen sind:

- Fenster- und Türkontakte überwachen

- Steuerung der Heizung mit intelligenten Thermostaten

- Rauchmelder, Alarmanlagen, Kamerasysteme und Rollläden bei Abwesenheit steuern

- Mit einer Paniktaste Alarm auslösen

- Lichtsteuerung

- Weitere Geräte wie etwa Rasensprenger, Garagentor oder einen intelligenten Wassermelder bedienen

Smart Home und die Auswirkungen auf den Versicherungsschutz

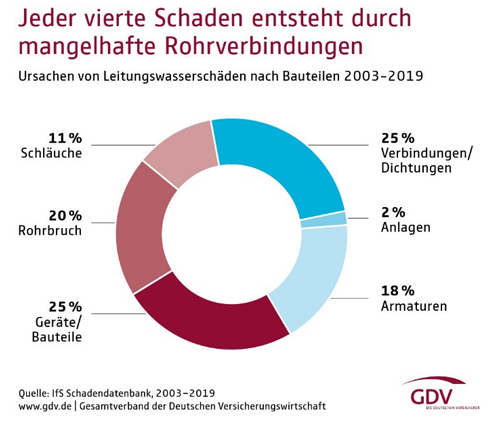

Nach dem aktuellen GDV-Schadenindex der deutschen Wohngebäudeversicherer waren im Jahr 2019 für die Versicherer Leitungswasserschäden so teuer wie noch nie und traten häufiger auf als Brände. Dabei sind Installations- und Gerätefehler und mangelhafte Rohrverbindungen die Hauptursachen. Deshalb investieren die Gebäudeversicherer mittlerweile in die Entwicklung von intelligenten Wasseruhren, Sensortechnik und Vernetzung von Feuermeldern. Da der Versicherungsnehmer für die Kosten der Präventionstechnik im Smart Home selbst aufkommen muss, arbeiten die Versicherer an Anreizsystemen, beispielsweise einer Verknüpfung der Smart-Home-Technik mit Handwerkernetzwerken oder einem Notfallmanagement. Durch Wasser können zum Beispiel immense Schäden in einem Haus oder in einer Wohnung anrichtet werden. So können größere Wassermengen nicht nur für Überschwemmungen einzelner Räume sorgen, sondern auch ganze Etagen überfluten und durch die Decke treten. Eingetretene Wasserschäden zu beseitigen ist nicht nur aufwendig, sondern kann auch sehr kostspielig werden. Mit einem Smart-Home-Wassermelder kann das Wasserleitungssystem überwacht werden und kann dann vor Leitungswasserschäden und vor Überflutung durch Wasser, das bei Überschwemmungen von außen ins Gebäude eindringt warnen. So können Schäden frühzeitig erkannt und minimiert werden.

Mögliche Deckungslücke in bestehenden Versicherungsverträgen

Innerhalb der Gebäude- und Hausratversicherung wirft Smart Home aber auch rechtliche Fragen auf. Dabei werden grundsätzlich die technischen Komponenten, insbesondere die Hardware, des Smart Homes vom Versicherungsschutz der traditionellen Hausrat- und Wohngebäudeversicherungen eingeschlossen. So deckt die Hausratversicherung Schäden an beweglichen Sachen, die dem Haushalt des Versicherungsnehmers zur privaten Nutzung dienen ab. Dagegen bietet die Wohngebäudeversicherung eine Absicherung für Schäden am Gebäude selbst. Zum Gebäude zählen die mit dem Erdboden verbundenen Bauwerke, welche zur überwiegenden Nutzung zu Wohnzwecken bestimmt sind, sowie Gebäudebestandteile, die durch ihre feste Verbindung mit dem Gebäude ihre Selbstständigkeit verlieren, und Gebäudezubehör, welches im oder am Gebäude angebracht ist und der Instandhaltung dient.

Daher sollte es bei der Smart-Home-Hardware im Detail geklärt werden, ob dies Hausrat oder vielmehr ein Gebäudebestandteil oder -zubehör ist. Beim überwiegenden Teil der Hardware dürfte es sich um nicht mit dem Gebäude fest verbundenen unselbstständigen Komponenten handeln und daher unter den Versicherungsschutz der Hausratversicherung fallen. Als Gebäudebestandteil im Sinne der Wohngebäudeversicherung sind wohl nur die vom Smart Home genutzten Leitungen anzusehen, soweit sie innerhalb des Gebäudes unter Putz verlegt sind. Allerdings bietet die Gebäude- oder Hausratversicherung keinen Versicherungsschutz bei Verlust oder Beschädigung von elektronisch gespeicherten Daten oder von Software. Beides stellen nach aktuellem versicherungsrechtlichen Verständnis keine Sachen im Sinne der Versicherungsbedingungen dar, es sei denn, dies wird ausdrücklich individuell im betreffenden Versicherungsvertrag vereinbart. Dies ist bei der derzeitigen Versicherungsmöglichkeit Sache einer Elektronik- oder Cyberversicherung. So sind Versicherte, die ihr Gebäude, ihre Wohnung oder ihre Büroräumlichkeiten zu einem Smart Home oder Smart Office umfunktionieren wollen, gut beraten, sich vorab mit dem Hausrat- und dem Gebäudeversicherer über den ausreichenden Versicherungsschutz zu verständigen. Dies kann zum Beispiel durch einen weiteren Zusatzdeckungsbaustein oder durch eine separate Cyberversicherung umfassend umgesetzt werden.

Mögliche Gefahrenerhöhung bei Nachrüstung

Wenn das Gebäude, die private Wohnung oder das Büro zum Zeitpunkt des Abschlusses der Hausratversicherung und/oder der Wohngebäudeversicherung noch kein Smart Home/Office war, so stellt sich zudem eine weitere wichtige Frage. Nämlich ob die Installation der neuen Technik eine Gefahrenerhöhung darstellt, weil dadurch neue Risiken entstehen. Dies könnte dann der Fall sein, wenn unbefugte Dritte mittels eines Hackerangriff vernetzte Elektrogeräte manipulieren und dadurch sogar einen Versicherungsfall, beispielsweise einen Brand, herbeiführen. Gemäß aktuellem Versicherungsrecht hat der Versicherungsnehmer nach Abschluss des Versicherungsvertrags ohne Einwilligung des Versicherers keine Gefahrenerhöhung vorzunehmen oder vornehmen zu lassen. Wenn der Versicherungsnehmer diese Verpflichtung verletzt, dann kann der Versicherer im schlimmsten Fall den Versicherungsvertrag kündigen, eine Beitragerhöhung verlangen oder im Schadenfall sich auf seine Leistungsfreiheit berufen. Für den Versicherer wird es dann ein wesentlicher Aspekt sein, welche Technik installiert werden soll und wer diese Installation vornimmt. Denn bei einer unsachgemäßen Installation, zum Beispiel durch den technikunerfahrenen Bewohner selbst, kann durch aus ein erhöhtes Risiko im Sinne einer Gefahrenerhöhung entstanden sein. Auch dies gilt es, mit den Versicherern im Vorfeld abzustimmen.

Smart Home kann bei der Erfüllung von Obliegenheiten unterstützen

Die Smart-Home-Technik kann dagegen umgekehrt aber auch bei der Schadenverhütung und den Versicherungsnehmer bei der Erfüllung von versicherungsvertraglichen Obliegenheiten unterstützen. Beispielsweise ist der durch gefrorenes Wasser in den Wasserleitungen eines unbewohnten Gebäudes verursachte Wasserrohrbruch in der Gebäudeversicherung grundsätzlich nicht versichert. Es trifft den Versicherungsnehmer vielmehr die Obliegenheit, dass er für die Beheizung und Kontrolle der Beheizung des versicherten Gebäudes in der kalten Jahreszeit zu sorgen hat. Eine entsprechende Smart-Home-Technik kann für richtige Beheizung des versicherten Gebäudes sorgen, ohne dass es bewohnt sein muss. Voraussetzung ist allerdings eine so weit entwickelte Technik, dass diese auch Störungen und einen Wartungsbedarf in der Heizungsanlage erkennt und anzeigt. Solange dies nicht gewährleistet ist, muss der Versicherungsnehmer eine regelmäßige Zusatzkontrolle durchführen. Weiterhin könnte das Smart Home zudem über den Eintritt eines Versicherungsfalls informieren, wenn zum Beispiel Feueralarm ausgelöst wird oder sich elektronische Geräte in der Wohnung bei einem Wasserschaden wegen Feuchtigkeit automatisch abschalten. Nicht zuletzt kann das Smart Home auch Daten erfassen und speichern, welche die Schadenbearbeitung erheblich erleichtern würden. Die Smart-Home-Technik eröffnet den Versicherten und den Versicherern ganz neue Möglichkeiten, Gebäuderisiken zu bewerten und Versicherungstarife neu zu bestimmen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Elektro- und Hybridfahrzeuge - Vorsicht beim Laden Zuhause!

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Wie ist ein Schaden am geliehenen Schullaptop versichert