Blog

- Erstellt: Mittwoch, 05. September 2018 14:40

- Geschrieben von Olaf Kauhs

Beim Immobilienkauf wird häufig in der Eile die bestehende Wohngebäudeversicherung vom Verkäufer übernommen. Doch dies sollte nie unbedacht und ohne einen vorherigen Vergleich erfolgen, da sonst böse Überraschungen und hohe Kosten drohen. Niemals sollte ein Hausbesitzer daran glauben, dass ihm das Schicksal nicht übel mitspielt. Ein Wohnungsbrand, ein Defekt in der Gasleitung, aber auch äußere Einflüsse können zur vollständigen Zerstörung der Immobilie führen. Ist dann kein adäquater Versicherungsschutz gegeben, können Hauseigentümer unverschuldet in eine Schuldenfalle geraten und alles verlieren.

Nicht an der Wohngebäudeversicherung sparen

Immobilien als Investition in Sachwerte stehen seit der Finanzkrise hoch im Kurs. Doch wird dabei häufig vergessen, die günstig erworbene Immobilie ansprechend abzusichern und mit einer Wohngebäudeversicherung umfassend zu schützen. Dies gilt natürlich nicht nur beim Hauskauf, sondern sollte auch bei einer Eigentumswohnung nicht vernachlässigt werden. Eine umfassende und vor finanziellen Verlusten schützende Wohngebäudeversicherung sollte vorhanden sein. Bei einer Eigentumswohnung ist in der Regel die Gemeinschaft der Eigentümer versichert. Sollte der Umstand oder die Höhe der Versicherung unklar oder nicht ausreichend sein, kann in einer Eigentümerversammlung die Thematik Wohngebäudeversicherung angesprochen und sich über adäquate Angebote unterhalten werden. Die Kosten für eine Wohngebäudeversicherung im Mehrfamilienhaus mit Eigentumswohnungen überzeugt mit fairen Konditionen, da die Gesamtkosten unter den Eigentümern geteilt werden. Bereits beim Kauf sollten Interessenten den Versicherungsschutz prüfen und sich die Police zur Wohngebäudeversicherung vorlegen lassen.

Innerhalb von 4 Wochen wechseln

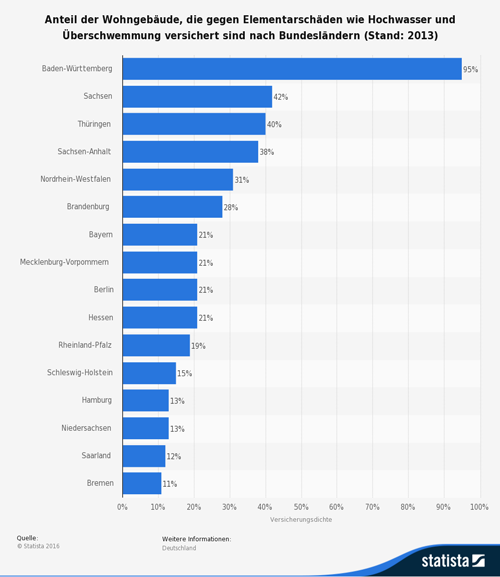

Der Wechsel in eine neue Versicherung sollte nicht auf die lange Bahn geschoben werden. Nach dem Immobilien- oder Eigentumswohnungskauf hat der Käufer nur 4 Wochen Zeit, die Versicherung des Vorbesitzers zu kündigen und in ein besseres Angebot zu wechseln. Ein umfassender Schutz ist bei einigen Gesellschaften bereits für 150 Euro im Jahr zu erhalten und schließt die Elementarversicherung ein. Rund 30% aller Eigentümer zahlen die Elementarversicherung zur Wohngebäudeversicherung zusätzlich. In einer neuen Police ist diese bereits enthalten und führt somit nicht zu zusätzlichen Kosten.

Keine Verträge von vor der Jahrtausendwende übernehmen

Besonders unsicher und im Schadensfall teuer sind Policen zur Wohngebäudeversicherung, die schon vor der Jahrtausendwende bestanden haben. Die alten Policen sehen in vielen Fällen eine Absicherung von nicht über 60% vor, was für den Eigentümer im Versicherungsfall immer zum Nachteil ist und den finanziellen Ruin bedeuten kann. Angebote vergleichen und rechtzeitig wechseln hilft Sparen und sorgt für ausreichenden Versicherungsschutz. Die gewählte Wohngebäudeversicherung sollte zu 100% dem Wert der Immobilie entsprechen und alle wichtigen Aspekte zur optimalen Absicherung im Schadensfall enthalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hausbesitzer können bei Versicherungslücken ruiniert werden

Nachrüstpflicht für Rauchmelder

Nicht vorschnell kündigen – richtige Reaktion auf eine Prämienerhöhung bei der Wohngebäudeversicherung