Blog

- Erstellt: Freitag, 07. Mai 2021 11:27

- Geschrieben von Olaf Kauhs

Wenn Sie über eine Beitragserhöhung zu ihrer Wohngebäudeversicherung in Kenntnis gesetzt werden, sollten Sie in keinem Fall vorschnell kündigen. Bleiben Sie gelassen und nutzen Vergleiche im Internet, um sich nach einem günstigeren Angebot umzusehen und eine Wohngebäudeversicherung nach Ihren Vorstellungen zu finden. Sinnvoll ist es auch, sich mit einer Fachfrau oder Fachmann in Verbindung zusetzen, um die teilweise komplexen Leistungsbedingungen verschiedener Anbieter miteinander zu vergleichen.

Gründe der Beitragserhöhung prüfen

Stürme, Hagel und Überschwemmungen, sowie weitere Einflüsse können die Wohngebäudeversicherung in ihren Kosten ansteigen lassen. Doch müssen Sie das als Versicherungsnehmer nicht so hinnehmen, vor allem wenn Sie selbst keinen Grund für eine Beitragserhöhung geliefert haben. Eine Beitragserhöhung ist dann legitim, wenn Sie entweder im vergangenen Jahr einen Wohngebäudeversicherung Schaden gemeldet, oder aber die Versicherung eine höhere Leistung mit den höheren Beiträgen verknüpft. Sogar eine außergewöhnliche Kündigung ist möglich, wenn die Erhöhung der Kosten ohne eine Steigerung der Leistungen erfolgt. Dies gilt aber nicht für Versicherungsnehmer, deren Vertrag eine Dynamik enthält und so eine jährliche Anpassung beinhaltet. Um eine Versicherungslücke zu vermeiden, sollten Sie vor der Kündigung unbedingt eine neue Wohngebäudeversicherung wählen und so einen nahtlosen Übergang im Versicherungsschutz gewährleisten.

Entscheidungen gründlich überlegen

Als Hausbesitzer müssen Sie eine Wohngebäudeversicherung abschließen. Risiken durch äußere Einflüsse, Brand- oder Wasserschäden können den Totalverlust und somit den finanziellen Ruin des Immobilienbesitzers bedeuten. Schon ehe ein Baukredit vergeben wird, muss der Antragsteller und zukünftiger Immobilienbesitzer einen Vertrag zur Wohngebäudeversicherung vorweisen. Solange ein Kredit läuft, kann die Bank vom Kreditnehmer verlangen, dass er Änderungen oder eine Kündigung der Wohngebäudeversicherung bei der Bank anzeigt und sich die Genehmigung hierfür einholt. Das heißt aber nicht, dass Baufinanzierer die Versicherung nicht wechseln können. Enthält der bisherige Vertrag beispielsweise den Vermerk zur groben Fahrlässigkeit, ist ein Wechsel eine sinnvolle und nicht nur kostengünstigere Entscheidung. Bei einem winzigen Passus kann es zu einem großen Rechtsstreit kommen, ob die grobe Fahrlässigkeit greift oder aber die Versicherung den entstandenen Schaden übernimmt.

Verträge genau lesen und vergleichen

Entsteht ein Brand durch eine unbeaufsichtigte Kerze, kann eine Versicherung mit dem Passus grobe Fahrlässigkeit dazu tendieren, die Kostenübernahme zu verweigern und dem Geschädigten die Schuld am Geschehnis zuschreiben. Auch wenn Verträge ohne den Passus häufig teurer sind, ist die Abwicklung in Versicherungsfragen kompetenter und in der Regel unbürokratischer. Eine gute Wohngebäudeversicherung übernimmt die Kosten nicht nur für höhere Gewalt und äußere Einflüsse, sondern auch für Abbruch- und Aufräumarbeiten in einem Versicherungsfall. Der Wiederaufbau kann dann gezahlt werden, ist die Versicherungssumme in dieser Höhe aufgezeigt und eine Übernahme für den Wiederaufbau vertraglich fixiert. Bei Eigentümergemeinschaften ist es üblich, dass neue Mitglieder in den bestehenden Vertrag integriert werden und somit den gleichen Versicherungsschutz genießen, wie Mitglieder, die den Vertrag in der Vergangenheit mit der Versicherung vereinbart haben.

Ehe man zu einer voreiligen Kündigung tendiert, sollte man mit dem Versicherer in Kontakt treten und herausfinden, warum eine Beitragserhöhung erfolgt ist. Wird ein Wechsel angestrebt, sollten Sie einen kostenlosen Vergleich anstreben und sich eine Versicherung suchen, die Ihren Ansprüchen gerecht wird und eine hohe Leistung für einen akzeptablen Beitrag ermöglicht. Am besten wählen Sie eine Versicherung, die den Passus grobe Fahrlässigkeit nicht im Vertrag enthält.

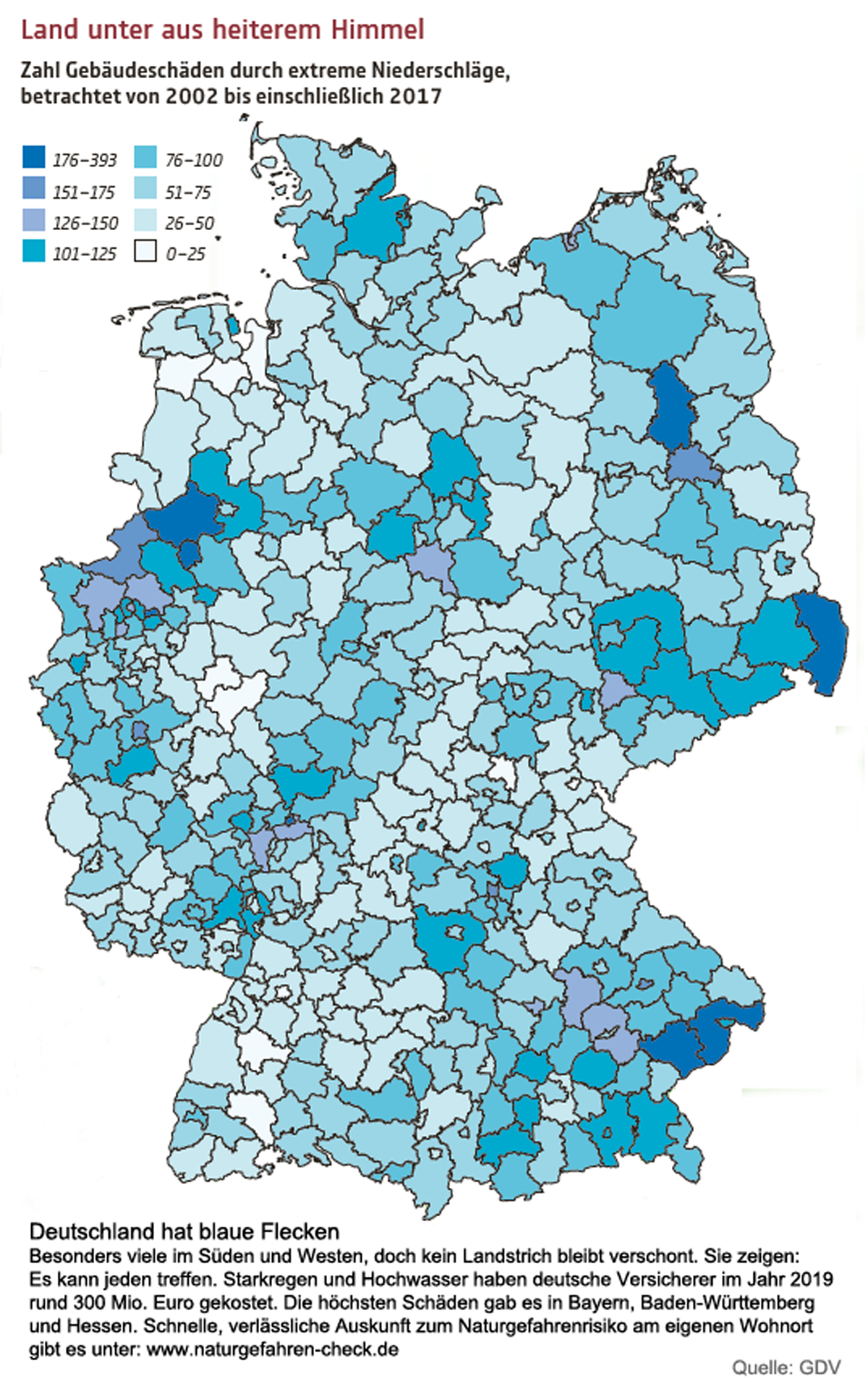

Machen Sie den Naturgefahren-Check

Eine schnelle und verlässliche Auskunft zum Naturgefahrenrisiko am eigenen Wohnort gibt es unter:

www.inomaxx.de/sachversicherungen/wohngebaeudeversicherung/naturgefahren-check

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Photovoltaikanlage sollte regelmäßig kontrolliert werden

Bei der Eigenheim-Finanzierung flexibel agieren – gerade im Hinblick auf die aktuelle Situation

Gefahren auf der Baustelle