Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. Februar 2024

Wenn zwei Menschen zusammenziehen oder heiraten und sich dann eine Wohnung oder Haus teilen, fällt meistens auch die Entscheidung für ein gemeinsames Konto. Denn ein Gemeinschaftskonto ist eine angenehme Sache, bei der jeder Kontoinhaber unabhängig vom anderen frei über das gesamte Geld verfügen kann und man auch Kosten sparen kann. In den meisten Fällen wird von Ehegatten und Lebenspartnern das sogenannte Oder-Kontos gewählt. Was jedoch die wenigsten wissen: Ein Oder-Konto kann sich schnell als eine tückische Steuerfalle entpuppen.

Die Steuerfalle heißt Schenkungssteuer

Die Finanzämter haben besonders unverheiratete Paare im Blickfeld. Denn während Eheleute einen wechselseitigen Schenkungsfreibetrag von 500.000 Euro pro Person zur Verfügung haben, fällt bei wilden Ehen bereits ab einem Vermögenszuwachs von 20.000 Euro die Schenkungssteuer an. Das bedeutet beispielsweise, wenn ein Partner 250.000 Euro aus einer Lebensversicherung auf das Gemeinschaftskonto überwiesen bekommt, muss der andere Partner 105.000 Euro als Schenkung versteuern. Bei nicht verheirateten und bei nicht miteinander verwandten Personen beträgt der Steuersatz 30 Prozent, was in der Folge bei diesem Beispiel eine Steuerzahlung von 31.500 Euro an das Finanzamt auslöst. Auch wer ein gut gefülltes Einzelwertpapierdepot in ein Gemeinschaftsdepot umwandelt, wird mit den gleichen steuerlichen Folgen konfrontiert.

Bei Gemeinschaftskonten kommt es häufig zu unbeabsichtigten Schenkungen

Bei den Konten von Ehegatten werden alle Einkünfte und Erträge je zur Hälfte dem einzelnen Ehepartner zugerechnet. Dabei ist die Kapitalherkunft unerheblich. Wenn jedoch nur ein Partner als Hauptverdiener auf dieses Gemeinschaftskonto Zahlungen vornimmt, dann unterstellt das Finanzamt eine laufende, unentgeltliche Zuwendung an den Ehepartner und setzt deshalb eine Schenkungsteuer fest.

Vielen Paaren ist dies nicht bewusst, denn die Freibeträge mit 500.000 Euro sind auf Sicht von zehn Jahren sehr hoch. Bei einem Todesfall kann dies jedoch zu deutlich negativen finanzielle Folgen führen. Denn beim Tod eines Ehepartners werden neben dem Erbe (bspw. Immobilien, Wertpapierdepots usw.) auch die halbierten Einzahlungen auf das Gemeinschaftskonto der zurückliegenden zehn Jahre zusammen gerechnet. Bei einem Todesfall kann dies zu einem deutlichen Verbrauch des Freibetrags für das übrige Vermögen führen und so eine unnötige Erbschaftsteuerbelastung auslösen.

Einzelkonten mit gegenseitiger Vollmacht sind sinnvoller

Auch wenn es zusätzliche Gebühren auslöst, so ist es sinnvoller ein Einzelkonto auf einen Ehepartner einzurichten und eine Vollmacht für den anderen zu hinterlegen. An dem Handling des Geldtransfers ändert sich dadurch überhaupt nichts. Allerdings werden die zuvor angesprochenen steuerrechtlichen Risiken vermieden. Als Empfehlung für Partnerschaften kann auf das drei Konten-Modell verwiesen werden: zwei individuelle Einzelkonten mit einer gegenseitiger Vollmacht und ein weiteres Einzelkonto für Gemeinschaftsausgaben.

In Bezug auf Wertpapierdepots und deren Abwicklungskonten sollten Sie dies auch beachten. Denn oftmals werden durch ein Familienmitglied die Finanzen beziehungsweise die Depots von Ehepartnern und Kindern verwaltet. Wird hier willkürlich zwischen den Depots hin- und her gebucht, können auch diese Vorgänge unter Umständen als schenkungssteuerpflichtige Zuwendungen vom Finanzamt interpretiert werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Mit wirtschaftlichen Innovationen einen Renditevorteil erzielen

Marktausblick für 2024 – Wie sind die Prognosen bekannter Fondsmanager

Erbschaftsteuer bei der Risikolebensversicherung vermeiden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Februar 2024

In der heutigen Zeit vom 21. Jahrhundert, haben Innovationen eine starke Ausprägung. Viele Anwendungen und Dienstleistungen, aber auch Produkte sind neu erfunden oder angepasst worden an die heutige Zeit. Vielen Anlegern bleibt dabei jedoch verborgen, dass eine Vielzahl der Innovationen aus der unmittelbaren Nachbarschaft – dem deutschen Mittelstand kommen.

Um Wettbewerbsfähig zu bleiben müssen sich Unternehmen dem Wandel anpassen

Unternehmen müssen sich wie noch nie zuvor dem Wandel der Zeit anpassen. Geschuldet dem gesellschaftlichen Wandel und neuen Technologien überarbeiten viele Unternehmen ihre Produkte und Dienstleistungen neu. Denn attraktive Angebote versprechen höhere Absätze und in der Folge auch höhere Umsätze. Denn Innovation wird in der heutigen Zeit stärker denn je nachgefragt. Denn nur innovative Unternehmen besitzen den Vorteil, im mittel- bis langfristigen Bereich schneller zu wachsen und so für eine interessante Rendite zu sorgen. Die Börsen quittieren das gerne mit steigenden Kursen. In einem Umfeld, in dem der freie Wettbewerb immer stärker wird, die Globalisierung voranschreitet und neue technische Möglichkeiten entstehen, haben innovative Unternehmen hier einen klaren Vorteil.

Produktneuheiten oder –verbesserungen sorgen für langfristigen Ertrag und Rendite

Dabei kommen viele Innovationen direkt aus dem deutschen Mittelstand, der weltweit ein sehr hohes Ansehen genießt. In vielen Bereichen liegen deutsche Mittelständler sogar an der Weltspitze. Für die deutsche Wirtschaft haben sie sich deshalb zu einem wichtigsten Innovations- und Technologiemotor entwickelt. Dies spiegelt sich für die Unternehmen auch in steigenden Aktienkursen wieder. In einem Umfeld, in dem der freie Wettbewerb immer stärker wird, die Globalisierung voranschreitet und neue technische Möglichkeiten entstehen, haben innovative Unternehmen deshalb einen klaren Vorteil.

Dank Produktneuheiten oder –verbesserungen wachsen sie schneller und stabiler. In zahlreiche Studien wurde nachgewiesen, dass Innovation ein wichtiger Faktor für die Wettbewerbsfähigkeit ist. Den Anlegern kommt dieser Umstand zugute, denn mittelständische Unternehmen mit einer hohen Innovationskraft waren und sind an den Börsen sehr erfolgreich. Sie können so das Risiko/Ertrags-Profil eines Anlagedepots verbessern und diesem langfristig einen entscheidenden Wachstumsschub verleihen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Baufinanzierung – Die Finanzierungsarten, Eignung und der Ablauf

Gesundheitsfragen bei Versicherungen – Kenntnis der Arztakte ist wichtig

Obliegenheitsverletzung - Welche Folgen kann sie haben und sind diese versicherbar

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 26. Januar 2024

Wenn es um den Hausbau oder den Kauf von Wohneigentum geht, so sollte diese Entscheidung gut durchdacht sein. Ein wichtiger Eckpfeiler stellt dabei die Baufinanzierung dar. Hier gilt es zwischen verschiedenen Arten der Finanzierungsmöglichkeit zu unterschieden und die jeweils passende auszuwählen. Eine große Rolle spielt hierbei Eigenkapital, auch wenn manche Finanzierungsinstitute Vollfinanzierungen anbieten. Die Regel ist, dass 20 Prozent der Kosten mit Eigenkapital gestemmt werden. Der übrige Teil der Finanzierung kann auf verschiedene Weisen und in jeweils typischen Abläufen erfolgen.

Baufinanzierung - Die meist verwendeten Finanzierungsarten

Die gängigsten Arten der Baufinanzierung finden sich in:

- Annuitätendarlehen

- Aktiendarlehen

- Forwarddarlehen

- Fördermittel (beispielsweise durch die KfW)

Diese Finanzierungsarten haben ihre je spezifischen Eigenschaften, Vorzüge und Nachteile. Mit dem Annuitätendarlehen finden Bauherren die gängigste Finanzierungsform. Dieses Darlehen sieht vor, dass Kreditnehmer einen konstanten jährlichen Beitrag zahlen. In Abhängigkeit der Vereinbarung wird der Zinssatz als variabel oder fest definiert. Das Darlehen wird in der Regel mit monatlichen Beiträgen abbezahlt. Die Regel ist, dass hierbei im ersten Jahr 1 Prozent der Tilgungssumme gezahlt wird, während in den folgenden Jahren ein konstanter Anstieg der Tilgungssumme erfolgt.

Mit dem Aktiendarlehen findet sich eine Darlehensform mit höherem Risiko aber gleichzeitig höheren Renditeaussichten. Hierbei handelt es sich um einen tilgungsfreien Kredit. Bauherren zahlen stattdessen monatlich in einen Aktienfonds ein. Entwickeln sich die Kurse positiv, kann die Kreditsumme bei Ende der Laufzeit zurückgezahlt werden.

Forwarddarlehen ermöglichen günstige Zinsen. Nach Ablauf einer Frist von höchstens fünf Jahren muss der Kredit im Anschluss finanziert werden. Das Geld kann abgerufen werden, sobald es für den Hausbau oder -kauf in Anspruch genommen wird.

Ebenso können Bauherren unter gewissen Umständen Fördermittel zum Bau oder Erwerb von Immobilien in Anspruch nehmen. Besonders der Bau energieeffizienter Häuser und Passivhäuser erfreut sich günstiger Konditionen. Dies gilt auch für den Bau von Heizungsanlagen, die regenerative Energien nutzen. Fördermittel stellt die Kreditanstalt für Wiederaufbau (KfW) zur Verfügung. Sie gewährt auch zinsgünstige Darlehen und Zuschüsse bei Investitionen in Energiesparmaßnahmen bei Modernisierungs- und Renovierungsarbeiten. Daneben bieten auch viele Bundesländer Fördermittel beim Immobilienerwerb an.

Der Ablauf einer Baufinanzierung

Im Vorfeld der Entscheidung für eine Immobilie oder eine Baufinanzierung sollten sich Bauherren oder Kaufinteressenten darüber im Klaren sein, welche Art von Immobilie gesucht wird. Dies ist in erster Linie vom zur Verfügung stehenden Budget abhängig. Eine wichtige Rolle spielt hierbei das Eigenkapital. Im Rahmen eines Kassensturzes können Bauherren ermitteln, wie viel Eigenkapital insgesamt zur Verfügung steht. Dazu zählen neben Barvermögen auch Positionen wie Versicherungen (etwa Lebensversicherungen), Bausparverträge, Arbeitgeberdarlehen und Verwandtendarlehen sowie Wertpapiere.

Unabhängig von der Höhe des verfügbaren Eigenkapitals sollte dieses jedoch nicht vollständig investiert werden. Es empfiehlt sich im Sinne eines ausgewogenen Finanzportfolios ein gewisses Sicherheitspolster zu behalten. Zur Baufinanzierung können verschiedene Baufinanzierer in Anspruch genommen werden. Hierzu gehören:

- Banken

- Sparkassen

- Bausparkassen

- Lebensversicherer

- manche Pensionskassen

Was die Frage der Höhe der Finanzierungssumme betrifft, richtet diese sich neben dem verfügbaren Eigenkapital nach der Rate der Baufinanzierung sowie nach dem Beleihungswert.

Der Beleihungswert bei der Baufinanzierung

Der Beleihungswert ist grundsätzlich abhängig von Faktoren wie Zustand und Lage des Objekts. Er steht nicht im Zusammenhang mit den gegenwärtigen Marktpreisen. Diese schwankenden Preise werden indes im so genannten Verkehrswert berücksichtigt. Die Frage nach dem Beleihungswert einer Immobilie wird grundsätzlich von Gutachtern oder Banken beantwortet. Üblich sind bei Baufinanzierungen der Banken bis zu 80 Prozent des Beleihungswertes. Ebenso verhält es sich mit Bausparkassen. Versicherungen übernehmen nur die Finanzierung von bis zu 50 Prozent des Beleihungswerts übernehmen. Damit hängt das benötigte Eigenkapital auch von der Art der Baufinanzierung ab.

Fazit

Finanzierungsmöglichkeiten und Förderoptionen für Bau- oder Kaufvorhaben von Immobilien sind zahlreich. Unabhängig davon für welche Finanzierungsvariante sich Bauherren oder Kaufinteressenten entscheiden, ist ein umfassender Vergleich verschiedener Anbieter und ihrer Konditionen sinnvoll. Besonders wichtig ist es, vorab die Frage zu klären, wie viel Eigenkapital zur Verfügung steht und wie hoch das Darlehen sein darf, um es ohne zu starke finanzielle Einbußen tilgen zu können.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Verbraucherschlichtung - Einigung statt Klage mit der außergerichtlichen Streitbeilegung

Unfälle und Schäden beim Karneval – So ist man richtig versichert

Smart Home - Für die Wohngebäude- und Hausratversicherung bringt dies Veränderungen mit sich

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 19. Januar 2024

Nicht immer muss ein Gericht entscheiden, wer bei einer Streitigkeit Recht hat und wer nicht. Denn für Verbraucher steht als Alternative die sogenannte Verbraucherschlichtung zur Verfügung. Wenn man sich als Kunde im Streitfall mit einem Unternehmen nicht einigen kann, so schlichtet ein Dritter. Für den Verbraucher ist dieses außergerichtliche Verfahren in der Regel kostenlos.

Schlichterspruch ist für den Kunden eine Empfehlung und nicht bindend

Schlichter stehen immer neutral zwischen den Parteien. Deshalb sollte eine Schlichtung auch nicht mit einer Verbraucherberatung verwechselt werden. Vor der Anrufung des Schlichters muss der Kunde selbst vergeblich versucht haben, eine Einigung herbeizuführen. Wenn der Schlichterspruch vorliegt, kann der Kunde entscheiden, ob er diesen annimmt oder lieber doch noch den Rechtsweg wählt. Die Rolle des neutralen Dritten übernimmt entweder eine branchenspezifische Schlichtungsstelle oder die Allgemeine Verbraucherschlichtungsstelle als Auffanglösung für alle anderen Wirtschaftszweige, wenn keine branchenspezifische Schlichtungsstelle zur Verfügung steht.

Eine branchenspezifische Schlichtungsstelle gibt es etwa für Banken, Bausparkassen, Energieversorger, Verkehrsbetriebe und Versicherungen. Die Allgemeine Verbraucherschlichtungsstelle ist bei der zentralen Stelle im Zentrum für Schlichtung e.V. in Kehl angesiedelt. Eine Liste sämtlicher Schlichtungsstellen kann über das Bundesamt für Justiz und die folgende Internetseite www.bundesjustizamt.de/verbraucherstreitbeilegung eingesehen werden.

Chancen, Möglichkeiten und Grenzen der Verbraucherschlichtung

Weder der Verbraucher noch das Unternehmen sind in den Verfahren der Allgemeinen Schlichtungsstelle an den Schlichterspruch gebunden. Allerdings ist dies bei branchenspezifischen Varianten teilweise anders geregelt. Die privaten Banken und die Versicherungen haben sich beispielsweise verpflichtet, Schlichtersprüche bis zu einem Beschwerdegegenstand von 10.000 Euro generell anzuerkennen. Für Unternehmen können Schlichtungen wegen der kurzen Verfahrensdauer von in der Regel höchstens zwei Monaten interessant sein. Auch kann eine möglichen Stärkung der Kundenbeziehungen erreicht werden, da in einer kurzen Zeit für beide Seiten eine Lösungsmöglichkeit gefunden werden kann.

Der gesetzliche Hintergrund

Am 1. April 2016 ist in Deutschland das Gesetz über die alternative Streitbeilegung in Verbrauchersachen, das sogenannte Verbraucherstreitbeilegungsgesetz (VSBG), in Kraft getreten. Es gibt einheitliche gesetzliche Pflichten zu den Hinweisen auf die Schlichtung. Demnach müssen alle Unternehmen mit mindestens zehn Beschäftigten darüber informieren, inwieweit sie zur Teilnahme an einem Verfahren bereit sind. Auch wenn ein Unternehmen bei Verbraucherschlichtungen auf keinen Fall mitmachen möchte, müssen sie darauf hinweisen. Die entsprechenden Informationen stehen im Impressum der Internetseite oder in den Allgemeinen Geschäftsbedingungen.

Übersicht der bekanntesten etablierten Schlichtungsstellen einzelner Branchen

- Schlichtungsstelle für Telekommunikation

- Schlichtungsstelle für Energie

- Schlichtungsstelle für Luftverkehr

- Schlichtungsstelle für Nahverkehr

- Schlichtungsstelle für den öffentlichen Personennahverkehr

- Schlichtungsstelle für Versicherungen

- Schlichtungsstelle für Banken

- Schlichtungsstelle für die Rechtsanwaltschaft

- Schlichtungsstelle der Ärztekammern

- Schlichtungsstelle der Handwerkskammer

- Schiedsstellen des KFZ-Gewerbes

Für den Online-Handel gilt seit dem 9. Januar 2016 die EU-Online-Streitschlichtungsplattform und darauf muss das Unternehmen auf seiner Internetseite im Impressum, bzw. den AGBs informieren.

Die EU-Plattform zur Online-Streitschlichtung erreichet man über den folgenden Link: http://ec.europa.eu/consumers/odr

In diesem Zusammenhang sollte deshalb bei der Auswahl einer Rechtsschutzversicherung darauf geachtet werden, dass die Vertragsbedingungen auch die außergerichtlichen Verfahren beinhalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sturmschäden - Welcher Versicherungsschutz zahlt wofür

Small Caps: Darum bieten kleine Unternehmen aktuell große Chancen

Die größten Fallen bei einer Baufinanzierung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 12. Januar 2024

Durch einen kräftigen Sturm können große Schäden verursacht werden. Dann stellt sich schnell die Frage: Aber was zahlt eine Versicherung und was nicht? Es gibt bei Sturmschäden keine Versicherung, die für alles einspringt. Welche Versicherung zahlt, hängt vom Einzelfall und der Schadenursache ab. So leistet entweder die Wohngebäude-, die Kfz-Kasko-, die Haftpflicht- oder die Hausratversicherung.

Welche Versicherung zahlt wofür?

Die Versicherungen sprechen in der Regel von einem Sturm ab der Windstärke 8, was einer Windgeschwindigkeit von mehr als 62 Stundenkilometern entspricht. Um dies zu prüfen und auch einen Nachweis zu erbringen, können Sie zum beispielsweise das Archiv der aktuellen Windspitzen von WetterOnline nutzen.

- Schäden am Gebäude

Für Schäden am Gebäude leistet die Gebäudeversicherung, wenn etwa durch umgeknickte Bäume, abgedeckte Dächer und abgefallene Schornsteine Schäden eintreten. Als Voraussetzung dafür gilt allerdings, dass das Sturmrisiko ausdrücklich mit versichert wurde. Dies trifft in Deutschland jedoch nicht auf alle Wohngebäudeversicherungsverträge zu (steht in der Police). Auch Folgeschäden sind dann kein Problem, zum Beispiel wenn es durch das abgedeckte Dach hereinregnet. - Schäden am Auto

Bei Schäden die durch Sturm oder Hagel am Auto entstanden sind, übernimmt die Teilkaskoversicherung die Entschädigung. Ist das Blech verbeult oder die Scheiben kaputt, werden die Reparaturkosten abzüglich eines vereinbarten Selbstbehaltes in voller Höhe erstattet. Eine Zurückstufung in der Schadenfreiheitsklasse erfolgt dabei nicht.

- Schäden an der Wohnungseinrichtung

Wenn Möbel oder Haushaltsgeräte durch Blitzschlag oder infolge von einer zerborstenen Scheibe durch Sturmböen beschädigt wurden, ist dafür die Hausratversicherung zuständig. Schäden durch Überspannungen, wodurch elektrische Geräte in Mitleidenschaft gezogen werden, sind nicht automatisch in einer Hausratversicherung versichert. Hier muss die Klausel "Überspannungsschäden" vereinbart sein. - Schäden gegenüber Dritten

Wenn ein morscher Baum auf das Grundstück des Nachbarn fällt, greift die private Haftpflichtversicherung des Eigentümers. Diese leistet auch, wenn durch herab fallende Ziegel Passanten verletzt werden. Fällt jedoch ein solcher Ziegel, ein Ast oder Baum auf ein parkendes Auto, so muss die Kaskoversicherung des Fahrzeughalters den Schaden übernehmen.

Wenn der Keller oder der Garten durch Oberflächenwasser überflutet wird, muss man wissen, dass dies als Elementarschäden eingestuft wird. Hier übernimmt eine Gebäudeversicherung den Schaden nur, wenn eine zusätzliche Elementarschadendeckung eingeschlossen ist. Als Elementarschäden gelten Überschwemmung, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck oder Lawinen.

Was ist nach einem Schaden zu tun

Wichtig ist, dass direkt nach einem Unwetter der Schaden so gering wie möglich gehalten werden sollte. Zerstörte Fenster können provisorisch abgedichtet werden, um das weitere Eindringen von Regenwasser zu verhindern. Herumliegende Gegenstände, wie abgebrochene Äste, Dachziegeln oder Dachrinnen sollten möglichst, weggeräumt werden, ohne sich dabei aber selbst zu gefährden. Der Schaden sollte möglichst anhand von Fotos dokumentiert und so schnell wie möglich dem Versicherer gemeldet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Long-Short-Strategie sorgt für eine Unabhängigkeit von der Marktentwicklung

Vorabpauschale für 2023 – Anstieg vom Basiszins auf 2,55 Prozent und die Folgen für ETF & Fonds

Was im Todesfall bei Versicherungsverträgen zu beachten ist

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 04. Januar 2024

In volatilen und schwierigen Marktphasen sind alternative Lösungen am Kapitalmarkt gefragt. Um auch in solchen Marktphasen eine Rendite zu erzielen, ist die Long-Short-Strategie eine Möglichkeit. Die Stärke der Long-Short-Strategie liegt in der Unabhängigkeit vom Markt. Schwankende Aktienkurse, niedrige Zinsen und kaum Aussicht auf Ertrag. So könnten die Erwartungen für das Jahr 2024 zusammengefasst werden. Für Anleger entsteht dadurch ein Dilemma, denn höhere Erträge auf der Zinsseite sind nur durch höhere Risiken erzielbar, beispielsweise im High Yield Bereich.

Aufgrund kaum gegebener Alternativen sind hier jedoch die Renditeunterschiede (Spreads) zu sicheren Staatsanleihen immer weiter am Sinken. Und auch die Aktienseite liefert keine Lösungen. Zwar sind die Aktienkurse im Jahr 2023 deutlich gestiegen, doch wie es jedoch 2024 weitergeht, kann niemand vorhersagen.

Alternative Anlageklassen können helfen

Um diesem Dilemma zu entgehen, bieten sich sogenannte marktneutrale Strategien an. Deren Wertentwicklung ist von den Märkten weitestgehend losgelöst. Hedgefonds-Strategien wie zum Beispiel Long/Short Equity, Convertible (Bond) Arbitrage, Global Macro oder Übernahme-Arbitrage sind eine solche Möglichkeit. Obwohl Hedgefonds-Strategien bereits seit Mitte des vorigen Jahrhunderts angewendet werden, sind sie deutschen Privatanlegern erst seit einigen Jahren über klassische Publikumsfonds zugänglich. Eine solche Strategie stellt der Long-Short-Ansatz dar.

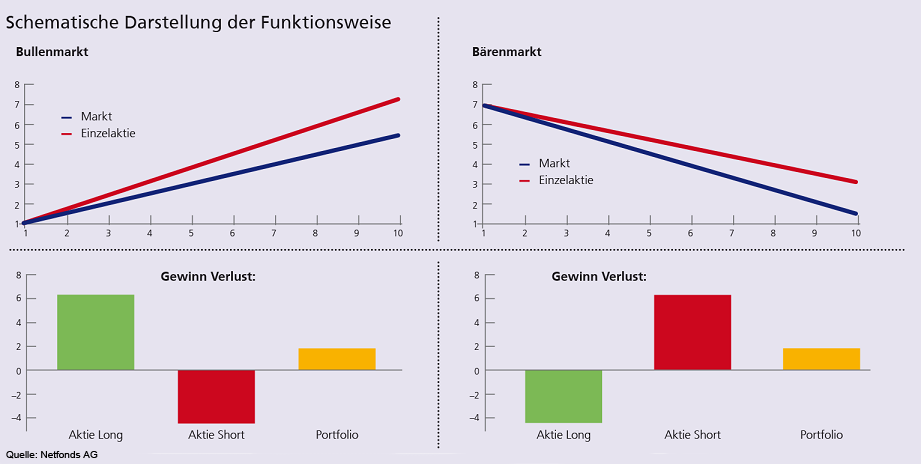

Wie funktioniert Long/Short?

Anders als der Name suggeriert, ist die Funktionsweise vergleichsweise einfach. Im Gegensatz zu einem klassischen Aktieninvestment setzt diese Strategie sowohl auf steigende als auch auf fallende Kurse. Der Manager einer solchen Strategie kauft eine unterbewertete Aktie (Long-Position) und verkauft im Gegenzug eine überbewertete Aktie (Short-Position). Die Vorteile liegen auf der Hand. Selbst wenn die Kurse beider Aktien verlieren, steht im Ergebnis ein positiver Ertrag – zumindest solange wie sich die Long-Position besser entwickelt als die Short-Position. Entspricht der Umfang der Long-Position dem Umfang der Short-Position, so spricht man von einem Pair Trade. Ein Long Bias (Short Bias) liegt vor, wenn ein Positionsübergewicht der Long-Position (Short Position) vorliegt. Damit ist theoretisch in jeder Marktsituation ein positiver Ertrag möglich.

Ob eine Long-Short-Strategie aber tatsächlich zum Erfolg führt, ist abhängig von der Fähigkeit des Managements

Das Management muss die richtigen Entscheidungen zur richtigen Zeit zu treffen:

- Long- und Short-Position richtig: Es wird ein positiver Ertrag erzielt

- Long-Position richtig, Short-Position falsch: Beide Positionen heben sich gegenseitig auf, Ergebnis ist weitestgehend neutral

- Long-Position falsch, Short-Position richtig: Beide Positionen heben sich gegenseitig auf, Ergebnis ist weitestgehend neutral

- Long- und Short-Position falsch: Anleger erleidet massive Verluste

Zusammenfassend kann man sagen, dass in Zeiten gegebener Unsicherheiten Anleger gut daran tun, ihr Portfolio zumindest teilweise gegen starke Schwankungen zu schützen. Die Long-Short-Strategie liefert hierfür einen interessanten Baustein, da mit ihr eine marktunabhängige Rendite möglich ist. Dadurch kann eine Risikoreduktion erreicht werden bei gleichzeitiger Erzielung einer positiven Rendite. Voraussetzung hierfür ist allerdings, dass der Manager einer solchen Strategie bei der Auswahl der Long- und Short-Position richtig liegt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Immobilienerwerb - Ein Notar ist kein Garant für fairen Kaufpreis

Schneeräumpflicht: Was bei Schnee und Eis zu beachten ist

Lebensversicherung - Varianten, Eigenschaften und Besteuerung