Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 11. Oktober 2023

Wenn man einen Kredit aufnehmen möchte, dann muss sich der Interessent zuerst einer Bonitätsprüfung beim Finanzierungsinstitut unterziehen. Was ist aber, wenn man sich nur über die Konditionen einer Kreditaufnahme informieren möchte? In diesem Fall eine Kreditanfrage zu starten, kann schnell zum Verhängnis werden. Denn bei jeder Kreditanfrage werden die persönlichen Daten des Antragstellers gespeichert, außerdem wird bei der Schufa eine Anfrage nach der Kreditwürdigkeit gestellt. Leider kann eine solche Anfrage zur Folge haben, dass sich die Bonität des Antragstellers verschlechtert und ihm ein Kredit verweigert wird. Derart negativen Weichenstellungen kann man jedoch direkt entgegenwirken, indem man eine schufaneutrale Kreditanfrage stellt.

Was ist eine schufaneutrale Kreditanfrage?

Eine schufaneutrale Kreditanfrage ist nichts anderes als eine Konditionenanfrage. Dabei erkundet sich eine Person bei einer Bank über die Konditionen bei einer Kreditaufnahme. Diese Anfrage ist unverbindlich und bedarf deshalb keiner Schufa-Auskunft. Es ist besonders wichtig, dass die Konditionenanfrage schufaneutral bleibt, damit der Score des Antragstellers dadurch nicht beeinträchtigt wird. Der Score ist ein Indiz, dass es Banken ermöglicht, den Kunden nach seiner Bonität zu bewerten. Ein niedriger Schufa-Score kann zu Problemen bei der Kreditaufnahme oder bei der Wohnungssuche führen. Obwohl auch bei einer einfachen Konditionenanfrage ein Eintrag bei der Schufa erfolgt, ist diese nur für Sie einsehbar und hat somit keine Auswirkungen auf Ihre Bonität und Ihren Schufa-Score.

Was passiert bei einer Kreditanfrage?

Egal wie groß oder klein der Kredit ist - bei jeder Kreditanfrage müssen Sie verschiedene Dokumente vorlegen, um Ihre Kreditwürdigkeit nachzuweisen. Dazu gehören Gehaltsnachweise und Beleihungsunterlagen, sofern diese vorhanden sind. Ihre Daten werden zehn Tage lang in einer Datenbank gespeichert, auf die sämtliche Banken Zugriff haben. Außerdem holt die Bank auch bei der Schufa Informationen über Ihre Bonität ein.

Vorteile einer schufaneutralen Kreditanfrage

Wenn Sie erst einmal stöbern möchten, bevor Sie sich dazu entscheiden, einen Kredit aufzunehmen, sollten Sie sich auf jeden Fall für eine Konditionenanfrage entscheiden, denn diese erfolgt schufaneutral, unverbindlich und anonym. So können Sie sich einen umfassenden Überblick über die verschiedenen Angebote verschaffen und sich das Kreditangebot aussuchen, das am besten zu Ihnen passt.

So gelangen Sie problemlos zu einem Kredit

Fangen Sie am besten damit an, verschiedene Kreditangebote auf einem Online-Portal zu vergleichen. Stellen Sie eine Konditionenanfrage, indem Sie die Kreditsumme und die gewünschte Laufzeit eingeben, prüfen Sie die Konditionen einzelner Anbieter und starten Sie dann Ihre Kreditanfrage. Wenn Ihre Bonität zu wünschen übrig lässt, kann es von Vorteil sein, sich die Kreditangebote von Privatanbietern anzusehen. Zwar muss bei Privatkrediten mit höheren Zinssätzen gerechnet werden, im Gegenzug kann in der Regel sogar bei einer geringen Kreditwürdigkeit ein Kredit über private Kreditvermittler aufgenommen werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vorsicht beim Herbstlaub - Regelmäßig räumen und Schutz vor Haftungsansprüchen

KfW – Erhöhung der Einkommensgrenze im Programm Wohneigentum für Familien 300

Fünf Schritte auf dem Weg zum passenden Ratenkredit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 04. Oktober 2023

Unmengen von Laub auf einem Gehweg bergen Gefahren, denn durch nasses Laub können Gehwege und Straßen zu gefährlichen Rutschbahnen werden. Aus diesem Grund stehen Eigentümer oder Mieter der anliegenden Gebäude in der Pflicht, durch Laubräumung für Sicherheit zu sorgen. Kommt es dennoch zu einem Schadensfall, dann hilft eine Privat-Haftpflichtversicherung.

Auf glatten Wegen drohen bei Stürzen Schadenersatzforderungen

Im Herbst ist das Laub fegen genauso wichtig wie im Winter das Schneeräumen. Denn Glätte und die daraus resultierende Rutschgefahr können Unfälle herbeiführen, die zu eventuellen Haftungsansprüchen führen können. Wenn jemand durch nicht geräumtes Laub zu Fall kommt, können finanzielle Belastungen drohen, welche schlimmstenfalls zum finanziellen Ruin führen können. Dies kann der Fall sein, wenn eine geschädigte Person Schadenersatz verlangt, beispielsweise für beschädigte Bekleidung oder entstandene Behandlungs- oder Rehakosten. Bei schwereren Verletzungen sich auch Schmerzensgeldansprüche die Folge.

Deshalb ist für Hauseigentümer wie auch für Mieter eine private Haftpflichtversicherung „unverzichtbar". Für Mieter deshalb, da die Eigentümer die sogenannte Verkehrssicherungspflicht im Mietvertrag meist übertragen. Die Eigentümer bekommen diese Verkehrssicherungspflicht in der Regel von der jeweiligen Kommune oder Gemeinde übertragen.

Eine Haftpflichtversicherung tritt dann ein, wenn jemand ausrutscht, weil das Laub nicht geräumt wurde. Ohne eine Haftpflichtversicherung haftet der Eigentümer oder Mieter mit dem gesamten privaten Vermögen bis hin zur Pfändungsgrenze. Die Haftpflichtversicherung hat noch einen zweiten Vorteil, der zum tragen kommt, wenn die Versicherung die Schadenersatzzahlung ablehnt. Der Vertragsnehmer kann dann davon ausgehen, dass gegen ihn kein grundsätzlicher Anspruch besteht und er auch nichts aus eigener Tasche zahlen muss.

Wenn die geschädigte Person trotzdem finanzielle Forderungen stellt, wehrt der Haftpflichtversicherer diese unberechtigte Forderung notfalls sogar vor Gericht ab. Auch wenn die Verkehrssicherungspflicht auf den Mieter übertragen werden kann, ist es für Vermieter immer ratsam, auch eine Haus- und Grundbesitzer-Haftpflichtversicherung zu haben.

In der Regel muss werktags zwischen 7 und 20 Uhr gekehrt oder geräumt werden.

Die Laub-Räumpflichtzeiten richten sich meistens nach den Zeiten für den Winterdienst. Diese liegen in der Regel werktags zwischen 7 und 20 Uhr, am Wochenende ab 9 Uhr. Aus einem Urteil des Landgerichts Frankfurt geht hervor, dass Passanten morgens gegen 7 Uhr noch nicht damit rechnen dürften, dass der Bürgersteig von Laub befreit ist (Az.: 2/23 0368/93). In der Rechtsprechung gibt es zur Intensität der Räumpflicht unterschiedliche Auffassungen. Für einige Gerichte ist eine umfangreiche Pflicht zur Beseitigung entscheidend, während für andere keine Veranlassung bestehe, dass sofort jedes Blatt weggefegt werden müsse.

Für alle Gerichte steht im Grundsatz jedoch fest, dass mit einer wachsenden Laubmenge auch die Pflicht zur Beseitigung steigt. Deshalb ist ein Blick in die Satzungen der Gemeinden/Kommunen zu empfehlen, da hier meist die Zeiten und weiteren Details der Räumpflicht geregelt sind, beispielsweise auch die Frage, ob neben dem Gehweg auch die Fahrbahn mitgereinigt werden muss.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unfallgefahren für Schulkinder - Was Eltern wissen sollten

Wohnbauförderung – Höhere Förderung ist an die Nachhaltigkeit gekoppelt

Bei der Autoversicherung kräftig sparen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 25. September 2023

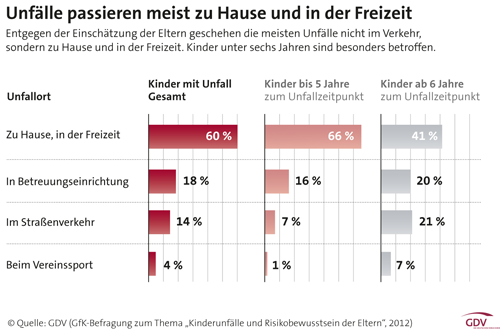

Eine der häufigsten Unfallgefahren für Schulkinder ist der Schulweg. Jedes Jahr werden tausende Kinder bei Verkehrsunfällen verletzt. Ein weiteres häufiges Unfallrisiko in Schulen sind Unfälle in Pausen und beim Sportunterricht. Dieses für Schulkinder bestehende erhöhte Unfallrisiko und dessen Folgen, wird durch die gesetzliche Unfallversicherung nur unzureichend abgedeckt. Mit einer privaten Unfallversicherung kann man diese Lücke schließen und sich vor den finanziellen Folgen schützen.

Gesetzliche Unfallversicherung hat Lücken und Tücken

Schon der Weg zur Schule birgt nicht nur für Schulanfänger, sondern auch für ältere Schulkinder ein erhöhtes Risiko. Durch die gesetzliche Unfallversicherung können nur Leistungen beansprucht werden, wenn der Unfall auf dem kürzesten und direkten Schulweg passiert. Der Versicherungsschutz ist schnell dahin, wenn ein kleiner Umweg zum Kiosk oder der Freund noch schnell nach Hause begleitet wird. Ebenso wenig abgesichert sind private Veranstaltungen, die die Schüler innerhalb der Klasse aber ohne ausdrückliche Genehmigung der Schule organisieren. Auch ist die Rentenhöhe der gesetzlichen Unfallversicherung nicht bedarfsdeckend. So beträgt beispielsweise die Rente für einen verunfallten Fünfjährigen, der unfallbedingt Vollinvalide wird, in den neuen Bundesländern nur ca. 400 EUR.

Private Unfallversicherung schließt die Lücke

Die Leistungen einer privaten Unfallversicherung können individuell festgelegt werden. Diese bewegen sich beispielsweise bei einem Schüler, der unfallbedingt Vollinvalide wird, bei ca. 500.000 EUR Einmalzahlung an Versicherungsleistung bei einen monatlichen Beitrag von ca. 5 EUR.

Bei einer privaten Unfallversicherung sind über die gesetzliche Absicherung hinaus noch weitere Unfallrisiken abgedeckt, die im Schulumfeld passieren können. Der im Sportunterricht durch Eigenbewegung verursachte Bänderriss kann ebenso langfristige Folgen nach sich ziehen wie die Nahrungsmittelvergiftung durch das verdorbene Kantinenessen. Als Folge einer Rangelei auf dem Schulhof kann plötzlich ein hochwertiger und ästhetischer Zahnersatz notwendig werden oder das Schulkind erleidet im Schwimmunterricht tauchtypische Gesundheitsschäden. Besonders interessant bei älteren Schülerinnen und Schülern ist auch der weltweite Versicherungsschutz bei Klassenfahrten oder einem Schüleraustausch.

Da trotz aller Vorsichtsmaßnahmen immer etwas passieren kann, ist eine ausreichende Absicherung wichtig, damit es im Falle eines Unfalles neben gesundheitlichen Folgen nicht auch noch zu finanziellen Schwierigkeiten für die Eltern und die Familie kommt.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Als Geldanleger Renditen durch Unternehmensübernahmen erzielen

Beitragsbemessungsgrenze (BBG) und Jahresarbeitsentgeltgrenze (JAEG) – Was ist der Unterschied und warum entstehen für Besserverdiener bei Anhebungen Mehrausgaben

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 25. September 2023

Eine Immobilie als Kapitalanlage lohnte sich früher meistens schon aus steuerlichen Gesichtspunkten. Das hat sich mittlerweile geändert. Inzwischen ist jemand, der eine Immobilie nicht zur Eigennutzung kauft, viel eher ein Kapitalanleger im klassischen Sinne: Er will nicht sparen, sondern vor allem Rendite erzielen. Was das für die Finanzierung bedeutet, wird in dem folgenden Artikel behandelt.

Kapitalanlage unter veränderten Vorzeichen

Blickt man einige Jahre zurück, da erfreute sich der Erwerb einer Immobilie als Steuersparmodell großer Beliebtheit. Der Kapitalanleger zahlte gut und gerne um die 6 Prozent Darlehenszinsen und konnte diese beim Finanzamt geltend machen. Vor dem Hintergrund fiel die Wahl häufig auf eine 100-Prozent-Finanzierung und nicht selten wurden sogar die Nebenkosten mitfinanziert. Zudem hatten Produkte mit Tilgungsaussetzung Hochkonjunktur. Diese Vorgehensweise hat sich mittlerweile komplett geändert. Ein Grund ist, dass bei einem Zinssatz von 2 Prozent oder noch weniger, sich das Abschreiben der Schuldzinsen kaum noch lohnt. Darüber hinaus fordern Banken mittlerweile von Kapitalanlegern erhöhte Bonitätsanforderungen, was Auswirkungen auf die Finanzierung hat. Ein Kapitalanleger muss heute anders planen und rechnen.

Finanzierung mit neuen Parametern

So gilt inzwischen auch für Kapitalanleger, das der Eigenkapitalanteil bestmöglich kalkuliert wird. Ein höherer Eigenanteil wird von den Banken gern gesehen und wirkt sich positiv auf die Zinskonditionen aus. Auch die Tilgungslogik hat sich verändert und es empfiehlt sich gegenüber früher, eine höhere Tilgung einzubauen. Denn wer höher tilgt, investiert direkt in die Entschuldung. Das ist auch vor dem Hintergrund zu empfehlen, als dass der Zeithorizont eines Kapitalanlegers in der Regel kürzer ist als der eines Eigennutzers.

Die veränderte Vorgehensweise hat auch Auswirkungen auf die Zinsbindung. Da sich die Zinsen nach wie vor auf sehr niedrigem Niveau bewegen, sollte sich der Kapitalanleger so wie der Eigennutzer in der Regel für eine lange Bindung entscheiden. Das gibt ihm Planungssicherheit, weil es ihn für 10, 15 oder noch mehr Jahre vor einem Zinsänderungsrisiko schützt. Gleichzeitig sollte sich der Kapitalanleger im Klaren sein, welches Motiv er hat. Entscheidet er sich für das Investment, weil ihm vor allem an der Wertstabilität und der vermuteten Wertsteigerung liegt, die etwa beim späteren Verkauf zu Buche schlägt? Oder geht es ihm weniger um das sichere „Betongold“, als um Gewinne aus laufenden Mieteinnahmen? Auf jeden Fall gilt es, konservativ zu kalkulieren und sich bewusst zu machen, dass selbst eine avisierte Rendite von 4 Prozent kein Selbstläufer ist.

Vermarktungschancen im Fokus

Unabhängig davon, worauf der Kapitalanleger abzielt, muss er darauf achten, dass sich die Immobilie gut vermarkten lässt. Dazu gehört, dass das Objekt, was Zustand, Ausstattung und Lage anbelangt, für die Allgemeinheit von Interesse ist. Denn je spezieller das Objekt, desto schwieriger ist es zumeist zu vermieten und später vielleicht zu verkaufen. So wird ein 250-Quadratmeter-Loft in einem denkmalgeschützten Wasserwerk in der Regel weniger stark nachgefragt werden als die zentrumsnahe Drei-Zimmer-Wohnung in einem Neubau. Entscheidet sich der Kapitalanleger trotzdem für die erste Variante, so sollte ein erhöhtes Risiko von Mieterwechseln beziehungsweise Mietausfällen in Betracht gezogen werden.

Eine Immobilie als Kapitalanlage erfolgt heute unter anderen Vorzeichen als in der Vergangenheit. Doch werden diese berücksichtigt, kann das Investment das halten, was sich der Kapitalanleger davon verspricht.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Als Geldanleger Renditen durch Unternehmensübernahmen erzielen

Zinswende – Welche Anlageklassen sind die Gewinner des rapiden Zinsanstiegs

Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar!

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 01. September 2023

Am Aktienmarkt investieren und trotzdem stabile Renditen erzielen – gerade in Zeiten mit hohen Schwankungen und niedrigen Zinsen kaum vorstellbar. Doch mit alternativen Anlagestrategien bieten sich Anlegern auch andere Möglichkeiten des Investierens an. Eine solche Möglichkeit ist die sogenannte Merger Arbitrage Strategie, bei man sich auf den Aktienerwerb eines börsennotierten Unternehmens fokussiert, das als Ziel einer Übernahme oder Fusion angekündigt wurde.

Die Problematik der niedrigen Zinsen oder Börsenschwankungen minimieren

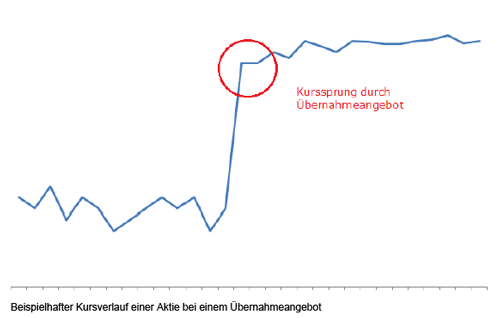

Stark schwankende Aktienmärkte und nur geringste Zinsen machen Anlegern das Leben schwer. Alternative Anlagestrategien bieten hier die Möglichkeit, die traditionelle Portfoliozusammensetzung zu bereichern, denn sie verfolgen andere Ansätze. Anstatt dem Erfolg bzw. Misserfolg einer Anlageklasse ausgeliefert zu sein, verfolgen sie das Ziel einer vom Markt unabhängigen Rendite. Ein Beispiel ist die Merger Arbitrage Strategie, die sich auf Unternehmensübernahmen fokussiert. Soll ein Unternehmen durch ein anderes übernommen werden, so steigt sein Aktienkurs aufgrund des Übernahmeangebotes.

Beispiel: Wer am 18. Mai 2016 die Finanznachrichten verfolgte und gleichzeitig Besitzer von Kuka Aktien war, hatte allen Grund zur Freude: Innerhalb kürzester Zeit schnellte der Kurs der Kuka Aktie um über 20 Prozent nach oben. Der Grund lag in der Übernahmeofferte des chinesischen Haushaltswarenherstellers Midea.

Übernahmekandidaten bieten oft eine Erfolgsprämie

Hier setzen Merger Arbitrage Fonds an, wobei es zwei Varianten gibt. Einige Investieren schon frühzeitig in mögliche Übernahmekandidaten. Andere legen mehr Wert auf Sicherheit und investieren erst bei Vorliegen eines Übernahmeangebotes, da es hier eine Besonderheit gibt: Der Aktienkurs des Übernahmekandidaten steigt nicht ganz bis zur Höhe des Angebotes, da nicht sicher ist, ob die notwendige Mehrheit der Aktionäre zustimmt. Die Differenz wird als „Arbitrage Spread“ bezeichnet. Kommt die Mehrheit zustande, schließt sich die Lücke und der Fonds vereinnahmt diese Erfolgsprämie.

Die zweite Strategie hat insofern ihren Charme, als dass sie weniger riskant ist. Denn bei Vorliegen eines Angebotes kommt es mehrheitlich auch tatsächlich zu einer Übernahme und somit zu einer Vereinnahmung des Spreads, also der noch fehlenden Differenz zum Übernahmeangebot. Die Vorteile für den Anleger liegen damit auf der Hand. Durch diese spezielle Merger Arbitrage Strategie ist es möglich, durch eine Aktienanlage eine Erfolgsprämie von 2 bis 5 Prozent pro Jahr (vor Kosten) zu realisieren.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Eigene vier Wände - So kann der Sprung zum Wohneigentum gelingen

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 28. August 2023

Ein eigenes Dach über dem Kopf ist für viele Menschen ist die wichtigste und größte Investition in ihrem Lebens. Gerade Familien mit Kindern möchten gerne Sicherheit in Form einer eigenen Immobilie hinterlassen. Sie nehmen daher eine oft viele Jahre währende finanzielle Belastung in Kauf, welche mit dem Erwerb einer Immobilie einher geht. Das Projekt "eigens Dach" beginnt aber nicht erst, wenn die Bagger anrollen. Die Weichen über die Machbarkeit werden schon viele Jahre vorher gestellt, denn beim Eigenheim gilt die Regel: Erst Hunderter auf Hunderter, dann Stein auf Stein, schließlich Tausender auf Tausender.

Ein frühzeitiger Start zur Vermögensbildung ist wichtig

Den meisten Menschen wird nicht in die Wiege gelegt, über genügend Eigenkapital zu verfügen, um sich den Traum vom Eigenheim einfach so erfüllen zu können. Auch Bausparverträge und dergleichen reichen meist nicht aus, um wenigstens eine solide Teilfinanzierung zu ermöglichen. Das Fundament für eine solide Finanzierung besteht aus einem ausreichendem Eigenkapitalstock. Generell sollten etwa 20 bis 30 Prozent der Kauf- oder Bausumme bei Vertragsunterzeichnung vorhanden sein, damit die eigenen vier Wände auf tragfähigen Füßen stehen. Es ist daher wichtig, bereits in jungen Lebensjahren, etwa nach Abschluss der Ausbildung oder des Studiums, damit zu beginnen, sich einen Vermögenswert aufzubauen. Dieser kann dann für das eigene Heim verwendet werden.

Mögliche Anlageformen für den Eigenkapitalaufbau

Es gibt für die richtige Sparform kein Patentrezept. Wichtig ist jedoch, dass das Geld zum Eigentumserwerb verfügbar ist. Sparkonten, Tagesgeld und Festgelder kommen nur kurzfristig infrage. Auch ein Bausparvertrag ist nur begrenzt sinnvoll, denn auch hier gibt es kaum ausreichende Zinsen auf das Guthaben. Um aber staatliche Förderungen wie die Arbeitnehmersparzulage oder die Wohnungsbauprämie zu nutzen, ist der Bausparvertrag mit der richtig gewählten Bausparsumme ein passender Baustein beim Eigenkapitalaufbau.

Am sinnvollsten ist ein zum Anlagehorizont passender Investmentfonds, auch Fondssparplan genannt. Dies beginnt bei Rentenfonds, geht über Mischfonds, offenen Immobilienfonds bis hin zu Aktienfonds. Hier kann man passend zur Risikoneigung mit einem monatlichen Betrag ab 25,00 Euro flexibel sparen. Der monatliche Beitrag kann jederzeit erhöht werden oder bei finanziellen Engpässen auch einmal ausgesetzt werden. Zusätzlich kann mit unregelmäßigen Zuzahlungen, beispielsweise bei einer Weihnachtsgeldzahlung oder ähnlichem, der Anspartopf schneller gefüllt werden. Wichtig ist es auf jeden Fall, so früh wie möglich zu beginnen, um den Zinseszinseffekt optimal zu nutzen.

wichtiger Hinweis:

Dieser Chart dient ausschließlich zu Informationszwecken. Die Informationen sind unverbindlich und stellen weder eine Anlageempfehlung oder sonstige Beratung, ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Finanzinstrumenten dar. Sie ersetzen kein persönliches Beratungsgespräch. Eine Anlageentscheidung bedarf der individuellen Abstimmung auf die persönlichen Verhältnisse und Bedürfnisse des Anlegers. Die dargestellten Informationen, Analysen und Prognosen basieren auf dem Wissensstand und der Markteinschätzung zum Zeitpunkt der Erstellung.

Die Daten wurden sorgfältig recherchiert und beruhen auf Quellen, die als zuverlässig gelten. Für die Richtigkeit, Vollständigkeit und Aktualität der Daten sowie das Eintreten von Prognosen wird keine Haftung übernommen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie sich Bauherren vor Regressansprüchen mit Versicherungen schützen können

Stromanbieter beim Umzug ummelden und mitnehmen oder besser wechseln?

Die Gefahren für Haushalte durch Blitz- und Überspannungsschäden steigen