Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 14. Dezember 2021

Hat man die Wechselfrist im November bei seiner Kfz-Versicherung verpasst oder die Beitragsrechnung ist erst im Laufe des Novembers eingetroffen, kann unter bestimmten Voraussetzungen auch nach dem 30.11. der Altvertrag gekündigt werden, um zu einem anderen Autoversicherer zu wechseln. Möglich macht dies ein Sonderkündigungsrecht, dass unter bestimmten Voraussetzungen anwendbar ist. Wichtig: Die Kündigungsfrist beträgt nur 1 Monat nach Erhalt der Beitragsrechnung, welche die Erhöhung enthält.

Das Sonderkündigungsrecht kann genutzt werden, wenn:

- ein höherer Versicherungsbeitrag durch z. B. die Änderung der Typ- oder Regionalklasse oder

- eine allgemeine Tarifanpassung und damit verbundene Preiserhöhung erfolgt ist.

Sonderkündigungsrecht bei Beitragserhöhung aufgrund neuer Typklasse

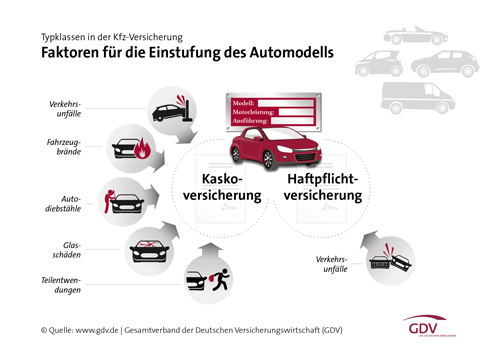

Jedes Jahr im Herbst gibt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) eine Empfehlung zur Einstufung der Typklassen aufgrund der Unfallhäufigkeit der jeweiligen Kfz-Typklassen. Die Versicherungen folgen meist diesem unverbindlichen Strukturierungsvorschlag. Führt die Neueinstufung der Typklasse zu einer Beitragserhöhung, so hat man ein außerordentliches Kündigungsrecht. Die Einstufung der Typklasse kann man direkt aus der Beitragsrechnung entnehmen.

Sonderkündigungsrecht bei Beitragserhöhung durch neue Regionalklasse

Die Wohnorte der Versicherungsnehmer sind in Regionalklassen aufgeteilt, die sich an der Unfallhäufigkeit, dem Fahrverhalten, den Straßenverhältnissen des Zulassungsorts etc. der letzten 5 Jahre orientieren. Ähnliche Zulassungsorte werden in Regionalklassen zusammengefasst. Diese werden einmal jährlich vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) geprüft, aktualisiert und gegebenenfalls neu eingeteilt. Ändert sich die Regionalklasse aufgrund einer Neustrukturierung seitens der Versicherung, so besteht die Möglichkeit einer Sonderkündigung der Kfz-Versicherung, soweit die Neueinstufung der Regionalklasse zu einer Beitragserhöhung geführt hat.

Wie lange gilt das Sonderkündigungsrecht?

Das Sonderkündigungsrecht gilt einen Monat ab Rechnungseingang beim Kunden. Wer die Beitragsrechnung beispielsweise am 30. November erhielt, hat also Zeit bis Ende Dezember. Das Sonderkündigungsrecht greift bereits, wenn sich nur ein Vertragsbestandteil erhöht. Dies gilt auch, wenn dem Kfz-Versicherer an der teureren Prämie keine Schuld trifft, da es durch die Einstufung in eine teurere Regional- oder Typklasse zu einem Preisanstieg kommt.

Besteht die Gefahr, dass man durch den späteren Wechsel ohne Versicherungsschutz dasteht?

Auch wenn am ersten Januar noch kein neuer Vertrag des künftigen Kfz-Versicherers vorliegt, müssen Sie keine Nachteile fürchten. Der neue Kfz-Versicherer verschickt nach Antragseingang vorab eine Bestätigung, dass der Vertrag eingegangen ist und angenommen wurde. Es besteht dann auch der volle Versicherungsschutz. Weiterhin sorgt der neue Kfz-Versicherer dafür, dass die zuständige Zulassungsstelle eine gültige eVB bekommt, mit der der Nachweis für die Haftpflichtversicherungspflicht bestätigt wird.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Im Herbst auf nasses Laub auf den Straßen achten

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Mit dem europäischem Unfallbericht Streitigkeiten vermeiden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 02. Dezember 2021

Im Herbst wird den Autofahrern eine erhöhte Aufmerksamkeit durch Rutschiges Laub, Nässe, Reif und Bodenforst abverlangt. Deshalb ist die richtige Vorbereitung und eine angepasste Fahrweise entscheidend, um auch bei schlechtem Wetter sicher ans Ziel zu kommen. Als Autofahrer sollte man daher die geänderten Gegebenheiten nicht unterschätzen und kein Risiko eingehen. Hier ein paar Tipps, auf die Sie achten sollten:

- Rechtzeitig Winterreifen aufziehen

- Auf Alter und Profil der Reifen achten

- Rutschgefahr durch nasses Laub

- Bei Aquaplaning Ruhe bewahren

- Schnelle Wetterveränderungen können gefährlich werden

- Der Nebel ist eine heimtückische Gefahr

- Vorsicht wegen erhöhtem Wildwechsel

Das Laub kann genau so tückisch sein wie Glatteis

Statt angenehmer Temperaturen und Sonnenschein, dominieren im Herbst häufig Frühnebel, Regenschauer und Wind. Um kein Risiko einzugehen, sollten deshalb Autofahrer ihre Geschwindigkeit den Witterungsbedingungen anpassen und mit einem längeren Bremsweg durch nasses Laub oder Aquaplaning rechnen. Die Schleudergefahr ist stark erhöht und der Bremsweg ist ebenfalls deutlich länger als gewohnt. Weiterhin ist es ratsam, das Fahrzeug vor Beginn der dunkleren Jahreszeit durchchecken zu lassen und herbsttauglich bzw. wintertauglich zu machen. Auf Landstraßen kommt es im Herbst auf den richtigen Abstand an. Durch Laub und Erdreste landwirtschaftlicher Fahrzeuge bildet sich oft ein gefährlicher Schmierfilm auf den Straßen. Es besteht eine erhöhte Rutschgefahr vor allem auf Straßenabschnitten im Schatten oder im Wald, da dort der Asphalt auch tagsüber länger nass bleibt und sich zusammen mit feuchten Herbstblättern ein tückischer Schmierfilm bilden kann.

Im Herbst gibt es viele landwirtschaftliche Fahrzeuge die unterwegs sind

Mähdrescher, Traktoren oder Lastwagen hinterlassen nach dem Einsatz auf dem Acker oft viel Schmutz auf der Straße, so dass feuchte Lehm- und Erdklumpen die Fahrbahn schnell in eine Rutschbahn verwandeln können. Deshalb sollte man beim Überholen von landwirtschaftlichen Fahrzeugen vorsichtig sein und im Zweifel besser vom Gas gehen statt risikoreich zu überholen. Auch Nebel ist beim Autofahren äußerst heimtückisch, denn oft kommt er aus dem Nichts. War die Sicht gerade noch ausreichend, kann sie von jetzt auf gleich auf wenige Meter beschränkt sein. Deshalb sollte man sich als Richtwert merken: Nur so schnell fahren, wie Sie auch vorausschauen können. Das bedeutet: Können Sie rund 50 Meter weit sehen, sollten Sie nicht schneller als 50 km/h fahren. Ist die Sicht kürzer, dann schalten Sie zusätzlich Ihre Nebelschlussleuchten ein. Fahren Sie deshalb bei Nebel nicht schneller als erlaubt und halten Sie für Ihre und anderer Sicherheit genügend Abstand ein.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei der Autoversicherung kann kräftig gespart werden

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Autoversicherung – Jahreskilometerleistung überprüfen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 19. November 2021

Für wechselwillige Autobesitzer mit Kfz-Versicherungen ist der 30. November alle Jahre wieder der entscheidende Stichtag. Wenn bis zu diesem Datum die Kündigung beim bisherigen Anbieter ein geht, dann kann man sich für das nächste Jahr einen neuen Versicherer suchen. Nach dieser Frist gelingt das nur noch, wenn der bisherige Anbieter den Beitrag angehoben hat, ein Unfall passiert oder der Wagen verkauft wird.

Ein Beitragsvergleich ist jedes Jahr zu empfehlen

Ein Wechsel könnte aktuell mehr lohnen als früher, denn die Kfz-Versicherer werden im Jahr 2020 vor allem die Beiträge für Bestandskunden erhöhen. Neukunden können indes häufig eine viel preiswertere Absicherung bekommen. Wer seinen bisherigen Autoversicherer kündigen möchte, um zu einem anderen Anbieter zu wechseln, sollte jedoch nicht nur auf den Preis, sondern auch auf die dahinterstehenden Leistungen achten. Denn der Preis allein ist nicht alles. Entscheidend ist das Preis-Leistungsverhältnis des Vertrages, bzw. Angebots.

Bedingungen im Kfz-Versicherungstarif auch vergleichen

Hilfe bei der Einschätzung der Leistungen bieten nur gute Vergleichsprogramme, aus denen man entnehmen kann, wie gut die Bedingungen in Relation zum aufgerufenen Beitrag sind. Bei den Leistungsinhalten gibt es deutliche Fortschritte. Leistungsmerkmale, die früher nur für Spitzentarife galten, sind mittlerweile in der Mitte des Marktes angekommen. Beispiel "Zusammenstoß mit Tieren": Im Rahmen der Teilkaskoversicherung wurde früher in der Regel nur nach einem Zusammenstoß mit Haarwild gezahlt. Heute umfasst der Versicherungsschutz fast flächendeckend auch Unfälle mit Rehböcken, Hasen, Fasanen oder auch Hausschweinen. Als Nachweis für eine besondere Tarifqualität hat die Tierklausel deshalb mittlerweile ausgedient. Allerdings sollte man beachten, dass es innerhalb einer Bewertungs-Klasse auch noch deutliche Unterschiede im Kleingedruckten geben kann. Beispiel: Für Folgeschäden von Tierbissen am Fahrzeug bewegen sich die Sublimits zwischen 3.000 Euro und 10.000 Euro.

Auf verbesserte Tarife beim bestehenden Versicherer achten

Die Versicherer informieren ihre bestehenden Kunden allerdings nicht darüber, wenn ein neu kalkulierter Tarif günstiger ist. Über einen Kfz-Versicherungsvergleich kann man auch heraus finden, ob der aktuelle Kfz-Versicherer einen günstigeren Beitrag bei den gleichen Leistungsbedingungen anbieten. Hier kann man dann unkonventionell mit der Angabe des aktuellen Kilometerstandes wechseln und hat weiter die bewerten Leistungen. Diese Vorgehensweise hat den Vorteil, dass man weiterhin beim gleichen Versicherer bleibt. Denn bei einem Schadenfall kann dies nützlich sein. Die Versicherer überprüfen ihre Kunden auch bei der Höhe der Schadenquote. Hat man nach kurzer Zeit 2 - 3 Schäden, dazu vielleicht noch mit größeren Regulierungsbeträgen, lässt das Kündigungsschreiben vom Versicherer nicht lange auf sich warten. Je länger man bei einem Versicherer Schadenfrei ist, um so besser wird das Verhältnis zwischen gezahlten Beiträgen und eventuellen Schadenaufwendungen.

Hier kommen Sie zum Kfz-Vergleichsrechner.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Neuer Bußgeldkatalog 2021 - Diese Änderungen und Neuerungen gibt es

Das jährliche Wechselfieber bei der Kfz-Versicherung hat begonnen

Winterreifenpflicht im europäischen Ausland

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 16. November 2021

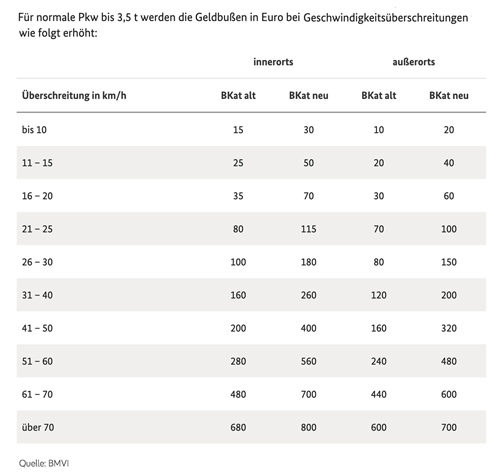

Am 9. November 2021 ist der neue Bußgeldkatalog in Kraft getreten. Die Kernbotschaft dieser Änderung ist, dass Fahrradfahrer und Fußgänger künftig besser geschützt werden sollen. Dagegen wird es für Verkehrssünder wie Raser oder Falschparker deutlich teurer werden. Die Buß- und Verwarngelder werden zum Teil mehr als verdoppelt. Für den Allgemeinen Deutschen Fahrrad-Clubs (ADFC) sind die vorgesehenen Bußgelder für das Halten auf Schutzstreifen, für das Halten und Parken auf Radfahrstreifen sowie das Nichteinhalten der Schrittgeschwindigkeit rechts abbiegender Lkw sinnvolle Maßnahmen, welche am stärksten zu einer Unfallverhütung beitragen können. Was sich noch alles ändert hat, wann ein Fahrverbot droht und welche Auswirkungen das Punktekonto in Flensburg auf die Autoversicherung hat, erfahren Sie hier.

Welche Änderungen und Neuregelungen wurden mit dem Bußgeldkatalog 2021vorgenommen

- Fahrzeuge, die im allgemeinen Halte- oder Parkverbot parken, bekommen laut dem neuen Bußgeldkatalog ein Strafzettel von bis zu 55 Euro, statt wie bisher bis zu 15 Euro.

- Für das Parken und Halten auf Geh- und Radfahrwegen, sowie das Halten in zweiter Reihe und auf Schutzstreifen kann zukünftig bis zu 110 Euro kosten.

- Fährt man innerorts bis zu 10 km/h zu schnell, muss man künftig 30 Euro statt 15 Euro bezahlen. Ist man 16 oder 20 Stundenkilometer (km/h) zu schnell und wird geblitzt, dann zahlt man statt bisher 35 bald 70 Euro. Je schneller, desto teurer: Für Autofahrer, die beispielsweise mit 91 km/h statt der erlaubten 50 km/h durch die Stadt rasen, zahlen 400 Euro statt bisher 200 Euro wenn sie erwischt werden und so weiter.

- Parkt man unberechtigt auf einem Schwerbehinderten-Parkplatz, muss mit einem Bußgeld von 55 Euro statt wie bisher 35 Euro gerechnet werden.

- Wird eine amtlich gekennzeichnete Feuerwehrzufahrt zugeparkt oder ein Rettungsfahrzeug behindert, muss man mit 100 Euro Bußgeld rechnen.

- Neu: Für unberechtigtes Parken auf einem Parkplatz für elektrisch betriebene Fahrzeuge und Carsharing-Fahrzeuge wird ein Verwarnungsgeld von 55 Euro fällig.

- Wird keine Rettungsgasse gebildet oder eine solche sogar selbst zum schnelleren Vorankommen mit dem Fahrzeug genutzt, muss mit einem Bußgeld zwischen 200 Euro und 320 Euro sowie einem Monat Fahrverbot gerechnet werden.

- Für Lkw-Fahrer, die gegen die neu eingeführte Pflicht verstoßen, dass mit dem Lastkraftwagen innerorts beim Rechtsabbiegen die Schrittgeschwindigkeit eingehalten wird, werden mit 70 Euro zur Kasse gebeten.

- Verursacht man unnötige Lärm- und Abgasbelästigung sowie unnützes Hin- und Herfahren, fallen von den bisherigen bis zu 20 Euro nun bis zu 100 Euro als Bußgeld an.

Haben Punkte in Flensburg Auswirkungen auf den Versicherungsschutz?

Einige Autoversicherer fragen im Rahmen der Antragsprüfung den Punktestand im Flensburger Fahreignungsregister ab. Damit ist es möglich, Rückschlüsse auf das Risikoprofil eines Fahrers zu ziehen. Bei einem entsprechend hohen Punktestand ist es möglich, dass sich einzelne Anbieter für eine Teilablehnung aussprechen, beispielsweise keine Vollkaskoversicherung anbieten oder den Versicherungsbeitrag anheben. Die Ablehnung einer Kfz-Haftpflicht ist aus diesem Grund aber nicht möglich.

Den aktuellen Punktestand können Sie auf dem Serviceportal vom Kraftfahrt-Bundesamt abrufen: www.kba.de

Mehr Informationen über die neue Bußgeldverordnung finden Sie beim Bundesministerium für Verkehr und digitale Infrastruktur (BMVI): www.bmvi.de

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei der Autoversicherung kann kräftig gespart werden

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. November 2021

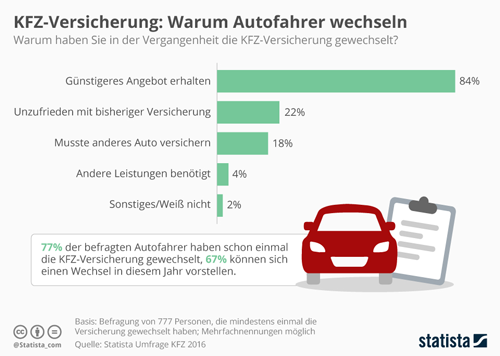

Mit fast 124 Millionen Verträgen ist die Kraftfahrtversicherung ist bei den Versicherern die größte Sparte gemessen an den Beitragseinnahmen. Doch Autoversicherung ist nicht gleich Autoversicherung. Unter den Kfz-Versicherern wird Jahr für Jahr mit harten Bandagen darum gekämpft, einen Anteil an diesem großen Kuchen zu bekommen. Dies ist zum Vorteil für die Autofahrer, bei denen sich alljährlich im Herbst das Wechselfieber breit macht. Wenn Sie bis zum 30. November ihre bestehende Kfz-Versicherung überprüfen und bei einem günstigerem Ergebnis zu einem anderen Anbieter umsteigen, können Sie kräftig sparen.

Bis zu 850 Euro bei der Kfz-Versicherung sparen

Die Angebote der Kfz-Versicherungen werden für Sie aus über 300 Tarifen individuell berechnet. Und das lohnt sich, denn es gibt bei den Tarifen erhebliche Preisunterschiede. So beläuft sich die Differenz zwischen dem teuersten und günstigsten untersuchten Angebot auf ca. 850 Euro. Früher war die Versicherungsprämie hauptsächlich davon abhängig, welches Auto man fuhr. Der Fahrer eines Kleinwagens war mit seinem Beitrag in der Regel günstiger als der Fahrer einer Luxuskarosse. Das hat sich mittlerweile gewandelt, den heute spielt der Faktor Mensch bei der Kalkulation der Prämienhöhe eine viel größere Rolle als etwa die Typ- oder Regionalklasse. Bei der Haftpflicht- und Kaskoversicherung sind es teilweise mittlerweile bis zu 50 persönliche Merkmale, die für Rabatte sorgen.

Auf ein gutes Preis-/ Leistungsverhältnis achten

Der Otto-Normalverbraucher hat bei den ganzen Rabatt- und Tarifvariationen längst den Überblick verloren. Deshalb ist es vor dem Wechsel ratsam, sich auch die Leistungsbedingungen genau durchzulesen und nicht nur auf den Beitrag zu achten. Um unter den unzähligen Kfz-Versicherungsvarianten den günstigsten Tarif zu finden, hilft nur noch ein Kfz-Vergleichsrechner. Der Kfz-Vergleichsrechner ermöglicht nach Eingabe einiger Daten und individueller Wünsche eine schnelle Suche nach dem günstigsten Tarif unter allen Top-Versicherungsgesellschaften in Deutschland. Gleichzeitig kann man auch die Leistungen der einzelnen Versicherer miteinander vergleichen und so für sich ein passendes Preis- und Leistungspaket herausfinden.

In vier Schritten zum Kfz-Versicherungswechsel

- Die Möglichkeiten für einen Wechsel beachten

Bei einer Kfz-Versicherung beträgt die Kündigungsfrist immer einen Monat bis zum Ablauf des bestehenden Vertrages. Im Regelfall ist dies der 30.11. eines jeden Jahres. Der Vertrag kann aber auch bei einzelnen Versicherern unterjährig sein. Eine weitere Möglichkeit für den Wechsel der Kfz-Versicherung besteht bei einem Fahrzeugwechsel oder Umzug, bei dem das Kennzeichen gewechselt wird. Auch nach einem Schadensfall haben Sie das Recht, den Anbieter für die Kfz-Versicherung zu wechseln. Allerdings geht dies nur innerhalb von einem Monat, nachdem der Kfz-Versicherer Ihnen die Entscheidung zur Schadensregulierung mitgeteilt hat. - Angebote der verschieden Versicherungen vergleichen

Um einen guten Marktüberblick zu bekommen, vergleichen Sie Service, Preise und Leistungen der Kfz-Versicherer einfach mit einem Tarifvergleichsrechner. Der Kfz-Tarifrechner listet die Kfz-Tarife aufsteigend nach dem Preis auf. Bei einer Vertragsumstellung sparen Sie oft mehrere hundert Euro im Jahr. - Den neuen Kfz-Versicherungsvertrag abschließen

Prinzipiell können wir Ihnen nur raten, die bisherige Versicherung erst zu kündigen, wenn Sie eine Bestätigung des neuen Kfz-Versicherers vorliegen haben. So wird gewährleistet, dass der Antrag mit den im Vergleich berechneten Beiträgen weiterbearbeitet wird. Der volle Kfz-Versicherungsschutz gilt, sobald Sie den ersten fälligen Kfz-Versicherungsbeitrag bezahlt haben. - Die bisherige Kfz-Versicherung kündigen

Jetzt ist nur noch die Kündigung der alten Kfz-Versicherung offen. Auch dies kann rasch erledigt werden. Zum einen ein formloses Kündigungsschreiben aufsetzen und zum anderen dieses fristgerecht abschicken. Verschicken Sie das Kündigungsschreiben postalisch oder per Fax und nicht per E-Mail. Bei einem Einschreiben mit Rückschein bestätigt Ihnen die Kfz-Versicherung den Erhalt mit Datum und Unterschrift des Empfängers. Bei dem Versand per Fax, haben Sie den Sendebericht als Beleg für den termingerechten Versand der Kündigung. Gerne stellen wir Ihnen unseren kostenlosen Muster-Kündigungsbrief als pdf-Datei zur Verfügung. Einfach ausfüllen, ausdrucken, unterschreiben, eintüten und abschicken oder faxen!

Muster-Kündigungsbrief

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kfz-Fahrerschutz - Mit dem Auto sorgenfrei unterwegs

Verjährung des Schadensfreiheitsrabattes

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. Oktober 2021

Am Abend vom 31. Oktober auf den 1. November ist wieder Halloween. Es ist die Nacht der leuchtenden Kürbisse, Streiche und Kostümpartys und wie jedes Jahr sind Kinder und Jugendliche als Monster oder Hexen verkleidet von Tür zu Tür unterwegs. Was aber, wenn ein harmloser Streich ungewollt einen Schaden verursacht? Dann ist ein passender Versicherungsschutz notwendig. Für die Kinder sind die Regeln bei Halloween relativ einfach. Sie ziehen mit dem Wunsch nach „Süßem" oder der Androhung von „Saurem" durch die Straßen. Wer für die Kinder keine Süßigkeiten bereit hält, wird mit einem Streich bestraft. Klingelstreiche sind dann gang und gäbe. Doch nicht immer bleibt es so harmlos, da manche Streiche eskalieren.

Ab sieben Jahren sind Kinder deliktfähig

Verklebte Türschlösser, zerkratzte Autos, Farbbeutel oder rohe Eier an der Hauswand, verwüstete Vorgärten oder zerschlagene Fensterscheiben bleiben leider oftmals als Sachbeschädigung zurück. Bei den Haftungsfragen muss dann zwischen fahrlässig und vorsätzlich verursachten Schäden unterschieden werden. Zertritt ein Kind aus Versehen ein Blumenbeet, wäre dies ein Fall für die private Haftpflichtversicherung der Eltern oder der Aufsichtsperson, um den Schaden zu regulieren. Dies gilt jedoch nur, wenn das Kind älter als sieben Jahre ist. Kinder unter sieben Jahren gelten als nicht deliktfähig und können also nicht haftbar gemacht werden. Die meisten Versicherer bieten aber in ihren Tarifen die Möglichkeit an, nicht deliktfähige Kinder mit einem Zusatzbaustein im Vertrag einzuschließen. Das ist beim Vorhandensein von Kindern in diesem Alter in der Familie nur zu empfehlen, schon allein um den Nachbarschaftsfrieden zu wahren. Beim Versicherungsabschluss ist zu beachten, dass die Versicherungssummen für Schäden durch deliktunfähige Kinder sehr unterschiedlich sein können. Zu empfehlen ist, dass Kinder unter sieben Jahren auf ihrem Halloween-Beutezug von einem Erwachsenen begleitet werden.

Kinder unter 14 Jahren sind noch nicht strafmündig

Ist ein Kind älter als sieben Jahre, hat aber das 18. Lebensjahr noch nicht vollendet, kann es selbst für Schäden haftbar gemacht werden. Ob es jedoch wirklich haften muss, richtet sich nach der geistigen Reife und den Umständen des Einzelfalls. Sind dem Kind die Folgen bewusst, wie beispielsweise die an die Hauswand geworfenen Eier, ist dies ein Fall für die Privathaftpflichtversicherung der Eltern, bei der das Kind mitversichert ist. Nicht nur verkleidete Kinder mit Streichen ziehen an Halloween durch die Straßen, es ist auch ein beliebter Tag für große Partys. Bei privaten Feiern in gemieteten Räumlichkeiten sind verursachte Schäden über die Privathaftpflichtversicherung des Gastgebers abgesichert, wenn diese eindeutig auf ihn zurückzuführen sind. Wenn Gäste einen Schaden verursachen, so ist deren Privathaftpflicht dafür zuständig. Wenn der Verursacher nicht ausfindig gemacht werden kann, beispielsweise bei einer Kostümparty, wird es schwierig. Im Zweifel wird dann ebenfalls der Gastgeber haftbar gemacht. Dieselben Regelungen gelten übrigens auch für Vereine. Ebenfalls im Trend sind leuchtende Kürbisse. Verursacht die Kerze einen Brand in einer Wohnung, kommen die Hausratversicherung des Mieters für Schäden am Mobiliar und die Privathaftpflicht für übergreifende Feuerschäden am Gebäude auf. In einer eigenen Immobilie greift darüber hinaus die Gebäudeversicherung. Hier sollte auf einen hochwertigen Tarif geachtet werden, der auch grob fahrlässig verursachte Schäden abdeckt.

Vorsätzlich verursachte Schäden werden nicht von der Privathaftpflichtversicherung gezahlt und können unter Umständen als Straftaten gewertet werden. Umso wichtiger ist es, dass Eltern ihre Kinder über Gefahren und Konsequenzen aufklären, wenn diese an Halloween alleine um die Häuser ziehen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Privathaftpflicht - Ein regelmäßiger Vertragscheck ist zu empfehlen

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Autoversicherung – Jahreskilometerleistung überprüfen