Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 01. April 2021

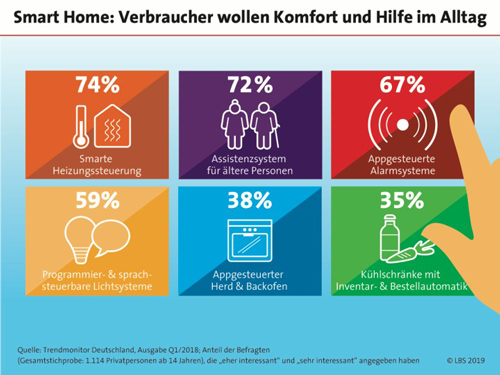

Die Heizung mit einer App steuern, das Haus mit Kameras überwachen, per Sprachsteuerung das Licht an- und ausschalten oder seine Lieblingsmusik abspielen. Dies sind nur einige der Möglichkeiten, die mit Smart-Home-Systemen möglich sind. Ein Gebäude bzw. ein Haushalt lässt sich mittlerweile ohne einen großen Aufwand in ein Smart Home umwandeln, indem Haushaltsgeräte mit einfachen Hard- und Softwaremaßnahmen vernetzt werden. Smart Home macht nicht nur das Wohnen komfortabler, es spielt auch für die Gebäudeversicherungssparte eine immer größere Rolle. Denn das Smart Home bietet auch eine Fehlerfrüherkennung, wodurch es möglich ist, Gebäude- und Hausratschäden zu vermeiden und somit den traditionellen Versicherungsschutz verändert.

Was ist Smart Home?

Bei Smart Home handelt es sich mehr oder weniger um eine intelligente Steuerung des Zuhauses. Es werden Geräte werden intelligent, also smart, indem sie an das Internet angeschlossen werden und von überall von ihrem Besitzer etwa per App gesteuert werden können. Die einzelnen verbundenen Geräte des Systems können so über eine Kommunikationsschnittstelle untereinander kommunizieren. Über diese Schnittstelle können die Geräte Informationen empfangen und weiterleiten, beispielsweise per WLAN, Mobilfunk oder Bluetooth. Über einen PC oder auf dem Tablet/Smartphone kann dann die Haustechnik mit einer entsprechenden Software flexibel ferngesteuert werden. Die wichtigsten Funktionen von Smart-Home-Systemen sind:

- Fenster- und Türkontakte überwachen

- Steuerung der Heizung mit intelligenten Thermostaten

- Rauchmelder, Alarmanlagen, Kamerasysteme und Rollläden bei Abwesenheit steuern

- Mit einer Paniktaste Alarm auslösen

- Lichtsteuerung

- Weitere Geräte wie etwa Rasensprenger, Garagentor oder einen intelligenten Wassermelder bedienen

Smart Home und die Auswirkungen auf den Versicherungsschutz

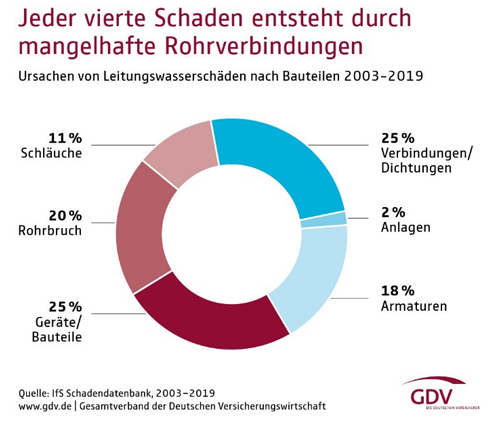

Nach dem aktuellen GDV-Schadenindex der deutschen Wohngebäudeversicherer waren im Jahr 2019 für die Versicherer Leitungswasserschäden so teuer wie noch nie und traten häufiger auf als Brände. Dabei sind Installations- und Gerätefehler und mangelhafte Rohrverbindungen die Hauptursachen. Deshalb investieren die Gebäudeversicherer mittlerweile in die Entwicklung von intelligenten Wasseruhren, Sensortechnik und Vernetzung von Feuermeldern. Da der Versicherungsnehmer für die Kosten der Präventionstechnik im Smart Home selbst aufkommen muss, arbeiten die Versicherer an Anreizsystemen, beispielsweise einer Verknüpfung der Smart-Home-Technik mit Handwerkernetzwerken oder einem Notfallmanagement. Durch Wasser können zum Beispiel immense Schäden in einem Haus oder in einer Wohnung anrichtet werden. So können größere Wassermengen nicht nur für Überschwemmungen einzelner Räume sorgen, sondern auch ganze Etagen überfluten und durch die Decke treten. Eingetretene Wasserschäden zu beseitigen ist nicht nur aufwendig, sondern kann auch sehr kostspielig werden. Mit einem Smart-Home-Wassermelder kann das Wasserleitungssystem überwacht werden und kann dann vor Leitungswasserschäden und vor Überflutung durch Wasser, das bei Überschwemmungen von außen ins Gebäude eindringt warnen. So können Schäden frühzeitig erkannt und minimiert werden.

Mögliche Deckungslücke in bestehenden Versicherungsverträgen

Innerhalb der Gebäude- und Hausratversicherung wirft Smart Home aber auch rechtliche Fragen auf. Dabei werden grundsätzlich die technischen Komponenten, insbesondere die Hardware, des Smart Homes vom Versicherungsschutz der traditionellen Hausrat- und Wohngebäudeversicherungen eingeschlossen. So deckt die Hausratversicherung Schäden an beweglichen Sachen, die dem Haushalt des Versicherungsnehmers zur privaten Nutzung dienen ab. Dagegen bietet die Wohngebäudeversicherung eine Absicherung für Schäden am Gebäude selbst. Zum Gebäude zählen die mit dem Erdboden verbundenen Bauwerke, welche zur überwiegenden Nutzung zu Wohnzwecken bestimmt sind, sowie Gebäudebestandteile, die durch ihre feste Verbindung mit dem Gebäude ihre Selbstständigkeit verlieren, und Gebäudezubehör, welches im oder am Gebäude angebracht ist und der Instandhaltung dient.

Daher sollte es bei der Smart-Home-Hardware im Detail geklärt werden, ob dies Hausrat oder vielmehr ein Gebäudebestandteil oder -zubehör ist. Beim überwiegenden Teil der Hardware dürfte es sich um nicht mit dem Gebäude fest verbundenen unselbstständigen Komponenten handeln und daher unter den Versicherungsschutz der Hausratversicherung fallen. Als Gebäudebestandteil im Sinne der Wohngebäudeversicherung sind wohl nur die vom Smart Home genutzten Leitungen anzusehen, soweit sie innerhalb des Gebäudes unter Putz verlegt sind. Allerdings bietet die Gebäude- oder Hausratversicherung keinen Versicherungsschutz bei Verlust oder Beschädigung von elektronisch gespeicherten Daten oder von Software. Beides stellen nach aktuellem versicherungsrechtlichen Verständnis keine Sachen im Sinne der Versicherungsbedingungen dar, es sei denn, dies wird ausdrücklich individuell im betreffenden Versicherungsvertrag vereinbart. Dies ist bei der derzeitigen Versicherungsmöglichkeit Sache einer Elektronik- oder Cyberversicherung. So sind Versicherte, die ihr Gebäude, ihre Wohnung oder ihre Büroräumlichkeiten zu einem Smart Home oder Smart Office umfunktionieren wollen, gut beraten, sich vorab mit dem Hausrat- und dem Gebäudeversicherer über den ausreichenden Versicherungsschutz zu verständigen. Dies kann zum Beispiel durch einen weiteren Zusatzdeckungsbaustein oder durch eine separate Cyberversicherung umfassend umgesetzt werden.

Mögliche Gefahrenerhöhung bei Nachrüstung

Wenn das Gebäude, die private Wohnung oder das Büro zum Zeitpunkt des Abschlusses der Hausratversicherung und/oder der Wohngebäudeversicherung noch kein Smart Home/Office war, so stellt sich zudem eine weitere wichtige Frage. Nämlich ob die Installation der neuen Technik eine Gefahrenerhöhung darstellt, weil dadurch neue Risiken entstehen. Dies könnte dann der Fall sein, wenn unbefugte Dritte mittels eines Hackerangriff vernetzte Elektrogeräte manipulieren und dadurch sogar einen Versicherungsfall, beispielsweise einen Brand, herbeiführen. Gemäß aktuellem Versicherungsrecht hat der Versicherungsnehmer nach Abschluss des Versicherungsvertrags ohne Einwilligung des Versicherers keine Gefahrenerhöhung vorzunehmen oder vornehmen zu lassen. Wenn der Versicherungsnehmer diese Verpflichtung verletzt, dann kann der Versicherer im schlimmsten Fall den Versicherungsvertrag kündigen, eine Beitragerhöhung verlangen oder im Schadenfall sich auf seine Leistungsfreiheit berufen. Für den Versicherer wird es dann ein wesentlicher Aspekt sein, welche Technik installiert werden soll und wer diese Installation vornimmt. Denn bei einer unsachgemäßen Installation, zum Beispiel durch den technikunerfahrenen Bewohner selbst, kann durch aus ein erhöhtes Risiko im Sinne einer Gefahrenerhöhung entstanden sein. Auch dies gilt es, mit den Versicherern im Vorfeld abzustimmen.

Smart Home kann bei der Erfüllung von Obliegenheiten unterstützen

Die Smart-Home-Technik kann dagegen umgekehrt aber auch bei der Schadenverhütung und den Versicherungsnehmer bei der Erfüllung von versicherungsvertraglichen Obliegenheiten unterstützen. Beispielsweise ist der durch gefrorenes Wasser in den Wasserleitungen eines unbewohnten Gebäudes verursachte Wasserrohrbruch in der Gebäudeversicherung grundsätzlich nicht versichert. Es trifft den Versicherungsnehmer vielmehr die Obliegenheit, dass er für die Beheizung und Kontrolle der Beheizung des versicherten Gebäudes in der kalten Jahreszeit zu sorgen hat. Eine entsprechende Smart-Home-Technik kann für richtige Beheizung des versicherten Gebäudes sorgen, ohne dass es bewohnt sein muss. Voraussetzung ist allerdings eine so weit entwickelte Technik, dass diese auch Störungen und einen Wartungsbedarf in der Heizungsanlage erkennt und anzeigt. Solange dies nicht gewährleistet ist, muss der Versicherungsnehmer eine regelmäßige Zusatzkontrolle durchführen. Weiterhin könnte das Smart Home zudem über den Eintritt eines Versicherungsfalls informieren, wenn zum Beispiel Feueralarm ausgelöst wird oder sich elektronische Geräte in der Wohnung bei einem Wasserschaden wegen Feuchtigkeit automatisch abschalten. Nicht zuletzt kann das Smart Home auch Daten erfassen und speichern, welche die Schadenbearbeitung erheblich erleichtern würden. Die Smart-Home-Technik eröffnet den Versicherten und den Versicherern ganz neue Möglichkeiten, Gebäuderisiken zu bewerten und Versicherungstarife neu zu bestimmen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Elektro- und Hybridfahrzeuge - Vorsicht beim Laden Zuhause!

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 02. Juni 2026

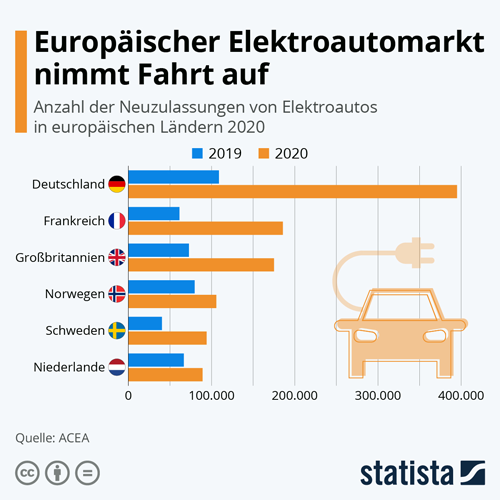

Elektro- und Hybridfahrzeuge waren noch nie so beliebt wie derzeit. Denn Fahrzeuge mit Elektroantrieb liegen voll im Trend und die Anzahl der neu zugelassenen Elektroautos in Deutschland hat sich im vergangenen Jahr verdreifacht. Auch für Hybrid-Fahrzeuge war 2020 mit rund 450.000 Neuzulassungen ein echtes Rekordjahr. Experten sind davon überzeugt, dass mit steigender Attraktivität der E-Fahrzeuge dieser Trend in den kommenden Jahren weiter zunehmen wird. Doch noch stehen den Stromern nur wenige öffentliche Ladesäulen zur Verfügung. Also das Auto einfach zuhause an die Steckdose hängen? Hierzu sollten mögliche Risiken beim Laden des E-Autos im Blickfeld sein, damit nicht der Versicherungsschutz gefährdet ist.

Erhöhte Brandgefahr beim Laden

Im Vergleich zu Elektroautos ist bei Fahrzeugen mit einem Verbrennungsmotor die Brandgefahr generell höher. Denn die Verbrennungsmotor getriebenen Fahrzeuge fahren dauerhaft mit einem hochentzündlichem Treibstoff im Tank, während bei Elektroautos eine Batterie für Power sorgt. Das Laden der Batterie stellt jedoch beim E-Auto einen der kritischsten Momente dar. Denn hier muss in möglichst kurzer Zeit viel Energie in die Fahrzeugbatterie übertragen werden und dies ist ein Vorgang, der eine hohe Anforderung an die Batterie und die Stromzufuhr stellt.

Hausnetz muss auf Ladevorgang ausgerichtet sein

Soll das Elektroauto in der eigenen Garage geladen werden, müssen die elektrischen Anlagen auf diese Belastung ausgerichtet sein. Denn der einfache Steckdosenanschluss in der Garage ist für diese Dauerbelastung häufig nicht ausgelegt. Bei langen Ladezeiten können die verlegten Stromkabel unter der hohen Belastung Wärme entwickeln. Dadurch kann die Gefahr eines Kabelbrandes steigen! Deshalb sollten feste Ladeeinrichtungen wie z.B. Wallboxen oder Ladesäulen, die an den Starkstrom angeschlossen sind, mobilen Ladeeinrichtungen vorgezogen werden. Um Netzüberlastungen zu vermeiden, müssen die festinstallierten Ladeeinrichtungen zudem beim Verteilnetzbetreiber angemeldet werden.

Versicherungsschutz in Gefahr!

Wenn es während des Ladevorgangs doch zu einem Brand kommt, sind viele Schäden über die Hausrat- und Wohngebäudeversicherung versichert. Jedoch sollte man beispielsweise wissen, dass der Versicherungsschutz gefährdet ist, wenn die Installation einer Ladeeinrichtung einschließlich der dazugehörigen Stromversorgung nicht durch einen Elektrofachbetrieb durchgeführt wird.

Beim Aufladen in der Garage: Vorsichtsmaßnahmen treffen

Man sollte nicht vergessen, dass der Brand eines Elektroautos die Feuerwehr vor eine besondere Herausforderung stellt. Denn durch giftige, brennbare oder explosionsfähige Stoffe, die aus der brennenden Batteriezelle austreten können, gestaltet sich der Löschvorgang äußert schwierig. Damit der Brand eines Fahrzeugs nicht auf die Garage - und andersherum - überspringen kann, ist es umso wichtiger, dass in der Garage ausschließlich nicht brennbare Baustoffe verwendet werden.

Auch sollten möglichst keine leicht brennbaren Gegenstände wie Plastikmüll, Altpapier oder Holzmöbel in der Garage gelagert werden. E-Bikes stellen bei einem Brand eine zusätzliche Gefahrenquelle dar, deshalb sollten auch sie möglichst separat vom Fahrzeug untergebracht und geladen werden. Die Installation einer Brandmeldeanlage sorgt für zusätzliche Sicherheit.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Vermögensaufbau mit Fonds - So funktioniert der langfristige Vermögensaufbau

Der Hype um GameStop, AMC & Co. – Zockerei oder Zukunft?

Schutz vor Impfschäden - Welche Versicherungen zahlen bei einem Impfschaden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 26. Februar 2021

Für viele Deutsche führt die andauernde Niedrigzinsphase langsam zu einer dauerhaften Zins-Depression - zumindest für all jene, die einer altertümlichen Form des Vermögensaufbaus nachhängen, welcher über Sparbücher oder Festgelder praktiziert wurde. Mittlerweile gibt es allerdings auch eine wachsende Gruppe von aufgeklärten Anlegern, die ihren Zinsfrust wirksam bekämpfen und eine zeitgemäße Variante der Geldanlage für sich entdecken: das Fondssparen. Dabei ist das Prinzip beim Fondssparen ist immer gleich. Der Sparer zahlt über einen längeren Zeitraum regelmäßig oder unregelmäßig einen bestimmten Betrag ein. Dabei richtet sich die Sparrate nach den individuellen Möglichkeiten oder der Summe, die am Ende zur Verfügung stehen soll. Von den Sparraten werden Fondsanteile gekauft und in einem Depot verwahrt.

Der Fondssparplan hat sich etabliert

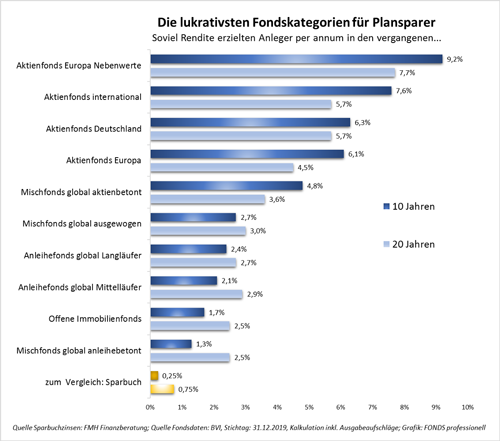

Mit monatlich wiederkehrenden Beträgen in ausgesuchte Portfolios zu investieren, dass hat sich selbst bei den notorisch börsenscheuen Durchschnittsdeutschen herumgesprochen. Das Fondssparen stellt eine bequeme und lukrative Möglichkeit dar, fürs Alter vorzusorgen, Vermögen aufzubauen oder größere Anschaffungen in der Zukunft zu finanzieren. Der Fondssparplan ist damit heute dort angekommen, wofür er vor ca. 50 Jahren einmal konzipiert wurde. Was als scheinbar langweiliger Ladenhüter begann, hat sich zu einer zentralen Lösung in der Evolution des Sparens entwickelt. Ob mit einer passiven oder aktiven Strategie - die erzielbare Rendite gibt den Fondssparern allemal recht. Wie lukrativ das ratierliche Investieren in Wertpapiere ist, zeigt einmal mehr die aktualisierte Wertentwicklungsstatistik des Bundesverbands Investment und Asset Management (BVI) auf eindrucksvolle Weise. Während Sparerlieblinge wie Fest- oder Tagesgeld mit Sicherheit nur eins bringen, nämlich Kapitalverzehr, winken bei Fondssparplänen mit ziemlicher Gewissheit Jahresrenditen von vier Prozent und mehr. Allerdings wird hierfür ein wenig Geduld vorausgesetzt.

Der Faktor Zeit ist der Wichtigste

Alle Vergleiche aus der Vergangenheit zeigen, dass man trotz diverser Rückschläge an den Kapitalmärkten langfristig mit Fondssparplänen immer gut gefahren ist. Denn in einem Investmentfonds vermehrt sich das Kapital nicht nur durch die Sparraten, sondern auch durch Erträge, wie wieder angelegte Ausschüttungen und durch die Durchschnittskaufmethode (Cost-Average-Effekt). Dabei werden durch die regelmäßige Sparrate zu Zeiten hoher Kurse weniger Fondsanteile und in Phasen niedriger Kurse vom gleichen Geld mehr Fondsanteile gekauft. Langfristig ergibt sich daraus ein günstiger durchschnittlicher Kaufpreis. Deshalb sind für den Fondssparer fällende Kapitalmärkte eine gute Gelegenheit die Rendite zu erhöhen.

Große Auswahl an Fonds für regelmäßiges Sparen

Ab einem Anlagebetrag von monatlich 25,00 Euro kann mit einem Fondssparplan für das Alter vorgesorgt, Vermögen aufgebaut oder Kindern und Enkeln ein Kapitalpolster mitgegeben werden. Die Auswahl an möglichen Investmentfonds ist sehr groß und sollte sich immer nach dem persönlichen Risikoprofil des Sparers richten. Das Prinzip des Investmentfonds gibt es schon seit 1774 und es hat sich bis heute bewährt. Wer etwas Geduld und Gelassenheit mitbringt, kann auch Börsenkapriolen locker verkraften.

Breit gestreut, nie bereut - Diversifikation im Portfolio ist angeraten

Diese alte Börsenweisheit ist auch heute immer noch wichtiger denn je. Denn wer all sein Vermögen in wenige Einzelwerte, vielleicht nur in ein oder zwei Aktien setzt seinem Vermögensaufbau einem unnötig hohen Risiko aus. Besser ist es da, das Risiko zu streuen und in möglichst viele verschiedene Werte, in Aktien genauso wie in Immobilien und Rohstoffe, zu investieren und für kleinere Notfälle einen Notgroschen vorzuhalten. Möglich wird das über Investmentfonds. Hier kann man als Anleger aus einer Vielzahl von Aktien-, Renten-, Immobilien- und Mischfonds wählen und auch entscheiden, ob diese Fonds aktiv oder passiv verwaltet werden.

Der Zinseszinseffekt sorgt für Unterstützung beim Vermögenszuwachs

Als Investor profitiert man vom Zinseszinseffekt, wenn nicht nur regelmäßig Geld zur Seite gelegt, sondern auch die darauf resultierenden Erträge immer wieder anlegt werden. Diese Erträge werden dann nämlich in der Zukunft mitverzinst. Und die Effekte sind enorm: Wer über einen Zeitraum von 10 Jahren monatlich 100 Euro mit einer Rendite von 4 Prozent anlegt, verfügt am Ende der Laufzeit dank dem Zinseszinseffekt über einen Betrag von 14.719,49 Euro. Und das, obwohl er nur 12.000 Euro eingezahlt hat. Nach 20 Sparjahren hätte er schon 36.507,92 Euro statt der angesparten 24.000 Euro, nach 30 gar 68.760,13 Euro.

Der Durchschnittskosteneffekt (Cost Average Effekt) sorgt für einen zusätzlichen Vermögenszuwachs

Doch wie funktioniert dieser Effekt genau? Das Prinzip des Durchschnittskosteneffektes (Cost Average Effekt) ist einleuchtend: Kaufen Anleger auch bei fallenden Kursen Fondsanteile, so erhalten sie für ihren monatlichen Sparbetrag mehr Anteile. Bei hohen Kursen werden weniger Anteile gekauft. Die durchschnittlichen Kosten pro Fondsanteil liegen insgesamt unter dem durchschnittlichen Kurs der Fondsanteile während der Sparphase.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie ist ein Schaden am geliehenen Schullaptop versichert

Hausratversicherung – Die Corona-Zeiten können für Versicherungslücken sorgen

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 23. Februar 2021

Für Drohnenfans gibt es zum 1. Januar 2021 durch eine neue EU-Drohnenverordnung einiges zu Beachten: Führerschein, Ausweispflicht, Flugverbotszonen; die neuen EU-Richtlinien definieren ab 2021 einheitliche Grundregeln für alle EU-Länder. Ergänzend gibt es dazu weiterhin länderspezifische Vorgaben der einzelnen Mitgliedsstaaten der EU, so auch für Deutschland, die zusätzlich erfüllt werden müssen. Die Drohne nach wie vor benutzet werden, jedoch muss man sich beim Luftfahrtbundesamt registrieren, wenn die Drohne eine Kamera hat. Nachfolgend ist zusammengefasst, was sonst noch alles zu wissen ist.

Zusammenfassung der wichtigsten Punkte

- Ab dem 1. Januar 2021 gelten für Drohnen einheitliche EU-Regeln.

- In Deutschland erhöht sich die maximale regulär erlaubte Flughöhe von 100 auf 120 Meter.

- Drohnen unter 250 Gramm und unter 19 m/s horizontaler Maximalgeschwindigkeit darf jeder ab 16 Jahren selbst fliegen. Allerdings darf die Drohne keine Kamera haben. Ist man unter 16 Jahre darf nur unter Aufsicht geflogen werden.

- Drohnenpiloten, die ab 1. Januar 2021 eine Drohne mit verbauter Kamera oder über 250g Startgewicht fliegen, müssen sich zusätzlich beim Luftfahrtbundesamt registrieren um eine eID (elektronische Piloten-ID) zu erhalten. Diese eID muss dann an der Drohne angebracht werden. Die Registrierungsseite steht unter https://uas-registration.lba-openuav.de/#/registration/uasOperator zur Verfügung stehen. Nach der Registrierung können die eigenen Daten und Angaben jederzeit im LBA UAS Portal bearbeitet werden. Es gilt eine Übergangsfrist bis 30. April 2021.

- Für alle Drohnen über 250 Gramm ist nach einer Übergangsfrist von einem Jahr ab dem 1. Januar 2022 mindestens der EU-Kompetenznachweis erforderlich. Dieser erfolgt im Online-Multiple-Choice-Verfahren und beinhaltet zum jetzigen Zeitpunkt 40 Fragen.

- Eine spezielle Drohnen-Haftpflichtversicherung ist verpflichtend.

- Auch für private Pilotinnen und Piloten gelten ab dem 1. Januar 2021 die neuen EU-einheitlichen Regeln für das zivile Fliegen und Nutzen von Drohnen.

Achtung: Die benötigte eID (UAS-Betreiber-Nummer) wird erst nach einer manuellen Prüfung der Ausweisdokumente zeitversetzt im Portal sichtbar und auch per eMail versendet. Auf der Drohne muss die UAS-Betreiber-Nummer (eID) und nicht die gegebenenfalls angezeigte Fernpiloten-ID angebracht werden.

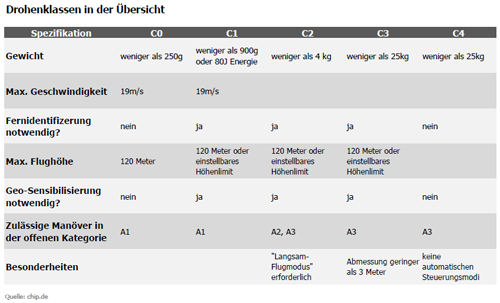

Die Drohnen werden nach C0 bis C4 klassifiziert

Alle in der EU verwendeten oder verkauften Drohnen werden zukünftig entsprechend ihrem Risiko, welches durch Parameter wie Gewicht, Bewegungsenergie, Bauform und Sicherheitsfunktionen bestimmt wird, in eine von fünf Risikoklassen zwischen C0 bis C4 eingeteilt. Bei der "führerscheinfreien" Klasse 0 (C0) müssen die Drohnen abflugbreit weniger als 250 Gramm wiegen und dürfen nur eine horizontale Höchstgeschwindigkeit von 19 Meter pro Sekunde erreichen. Weiterhin dürfen diese nur in direkter Sichtverbindung zur Pilotin/Piloten bis zu einer Höhe von 120 Meter geflogen werden. Je nach Klasse gelten dann unterschiedliche Auflagen, wie etwa eine Registrierungspflicht von Pilotin/Piloten oder der elektronischenn ID (eID) der Drohne. Für die bessere Orientierung der Drohnenkäufer muss die jeweilige Klasse auf der Verpackung der Drohne ersichtlich sein. Weiterhin muss jeder neu gekauften Drohne ein Informationsblatt beigefügt sein, aus dem für den Käufer seine Pflichten beim Betrieb der Drohne hervorgehen.

Wenn eine Drohne über 250 Gramm wiegt, muss sich der Drohnenpilot ab 1. Januar 2021 in jedem Fall beim Luftfahrtbundesamt (LBA) registrieren.

Darüber hinaus gibt es in der offenen Drohnenkategorie auch zwei verschiedene Arten von Dokumenten für Pilotinnen und Piloten:

- den EU-Kompetenznachweis (kleiner EU-Drohnenführerschein) und

- das EU-Fernpilotenzeugnis (großer EU-Drohnenführerschein)

Beide Dokumente sind fünf Jahre gültig und müssen jeweils durch Wiederholungsprüfungen oder Auffrischungskurse verlängert werden. Die Kenntnisnachweise oder Einweisungsbescheinigungen sind laut dem LBA mit einer Übergangszeit bis zum 31. Dezember 2021 weiterhin gültig. Diese berechtigen zum Steuern von allen in der offenen Kategorie eingruppierten Drohnen. Nachweis- und zeugnisfrei dürfen nur Drohnen der Klasse C0 geflogen werden.

EU-Drohnenführerschein - Wer braucht welchen und was ist noch wichtig

EU-Kompetenznachweis (kleiner EU-Drohnenführerschein):

- alle Bestandsdrohnen über 250 Gramm

- neue Drohnen unter 500 Gramm

- Drohnen über 500 Gramm (bis 2kg), wenn von Menschen weit entfernt und mit einem Abstand von 150 Metern zu Wohn-, Gewerbe- oder Erholungsgebieten gefolgen wird

EU-Fernpilotenzeugnis (großer EU-Drohnenführerschein):

- alle Bestandsdrohnen über 500 Gramm

- alle Drohnen in den Klassen C2, C3, C4

Darüber hinaus benötigt jeder Drohnenpilot ab sofort eine gesetzlich vorgeschriebene gültige Drohnen-Haftpflichtversicherung.

Weiterführende Informationen erhält man beim Luftfahrt-Bundesamt: www.lba.de

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schutz vor Impfschäden - Welche Versicherungen zahlen bei einem Impfschaden

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Hausbesitzer können bei Versicherungslücken ruiniert werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. Januar 2021

Als Eigentümer einer Stromerzeugungsanlage, wie Photovoltaikanlage, eines Blockheizkraftwerkes oder Solar‑, Wind‑, Biomasseanlagen, Kraft-Wärme-Kopplungsanlagen, Wasserkraftwerke sowie Stromspeicher muss diese in das zentrale Marktstammdatenregister (MaStR) eintragen werden. Für ältere Stromerzeugungsanlagen endet nun die Übergangsfrist: Bis 31. Januar 2021 müssen alle Stromerzeugungsanlagen in das Register eingetragen werden, die vor dem 1. Februar 2019 in Betrieb gegangen sind. Ansonsten droht den Betreibern der Anlage ein Zahlungsstopp für den eingespeisten Strom. Wird eine Registrierung nicht, nicht richtig oder nicht rechtzeitig vorgenommen, stellt dies laut Gesetzgeber sogar eine Ordnungswidrigkeit seitens des verantwortlichen Betreibers dar (§ 21 MaStRV). Dieses Register - www.marktstammdatenregister.de - soll künftig einen umfassenden Überblick über Anlagen und Akteure des Strom- und Gasmarktes geben.

Eigentümer älterer Anlagen müssen aktiv werden

Während Eigentümer von Anlagen, welche ab Juli 2017 in Betrieb gingen, verpflichtet waren, diese innerhalb von vier Wochen bei der Bundesnetzagentur registrieren zu lassen, müssen jetzt auch die Besitzer älterer Anlagen nachziehen. Wer gegen die Registrierungspflicht verstößt, und seine Anlage nicht bis zum 31. Januar anmeldet, riskiert ein Bußgeld und den Verlust der Einspeisevergütung. Auch alle Eigentümer, die Solaranlagen auf ihren Immobilien installiert haben und diese beim Photovoltaik-Meldeportal (PV-Meldeportal) der Bundesnetzagentur angemeldet haben, sollten aktiv werden. Weil aus Datenschutzgründen nicht alle Informationen aus dem PV-Meldeportal, dem Vorgänger des Marktstammdatenregisters, mit umziehen durften, müssen nun eventuell Daten vervollständigt werden. Auch in diesem Fall gilt der Stichtag 31. Januar 2021. Ein Blick in das individuelle Benutzerkonto im Marktstammdatenregister gibt den betroffenen Eigentümern Aufschluss darüber, in wie weit sie aktiv werden müssen.

Was ist das Marktstammdatenregister?

Bei dem Marktstammdatenregister (MAStR) handelt es sich um das zentrale Register für sämtliche Erzeugungsanlagen und Speicher des deutschen Strom- und Gasmarktes und wird von der Bundesnetzagentur geführt. Im Februar 2019 startete das für die Registrierung vorgesehene Internetportal der Meldestelle und löste die alten Anmeldeformalitäten ab. Auch ältere Anlagenbetreiber, welche ihre Anlagen schon einmal im PV-Meldeportal oder dem EEG-Anlagenregister angemeldet hatten, müssen die Solarstromanlagen im Marktstammdatenregister registrieren, bzw. übertragene Daten prüfen und eventuelle vervollständigen. Eine automatische komplette Datenübernahme durch die Bundesnetzagentur in das Register erfolgt aus Datenschutzgründen nicht. Sogar Anlagen, die ihre EEG-Einspeisevergütung Ende 2020 verlieren, müssen angemeldet werden. Erreichen kann man das Marktstammdatenregister unter der folgenden Internetseite: www.marktstammdatenregister.de

Wie erfolgt die Registrierung?

Die Registrierung ist sowohl für den Anlagenbetreiber selbst wie auch für jede Anlage erforderlich. Im Marktstammdatenregister können Sie sich online registrieren. Dies erfolgt in drei Stufen:

- Registrierung des Benutzers des Marktstammdatenregisters

- Registrierung des Anlagenbetreibers

- Registrieren der Anlagen

Bei Fragen zum Marktstammdatenregister oder der Nutzung Erneuerbarer Energien können unabhängige Energieberater weiterhelfen. Bei technischen Problemen mit dem MaStR-Portal kann sich der Betreiber direkt an die Bundesnetzagentur wenden. Wer finanzielle Unterstützung beim Bau einer Solaranlage sucht, kann sie bei der KfW beantragen. Die Förderbank hat das Programm Erneuerbare Energien „Standard" aufgelegt. Hier finden Sie dazu Informationen.

Versicherung für die Photovoltaikanlage vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie ist ein Schaden am geliehenen Schullaptop versichert

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. Januar 2021

Das Homeschooling ist durch die Corona-Pandemie wieder zum Alltag für die Schüler geworden. Auch wenn die papierlose Schule, sowie das papierlose Büro, eine nicht mehr aufzuhaltende Entwicklung ist, wird bereits heute an vielen Schulen mit modern und leistungsstarken Tablets oder Laptops gelernt. Damit kein Kind benachteiligt wird, weil Zuhause kein Laptop oder PC vorhanden ist, stellen einige Schulen ihren Schülern Leihgeräte zur Verfügung. Diese kostspieligen Geräte sind jedoch auch empfindlich und anfällig bei einem unsachgemäßem Umgang. Wenn durch Schüler diese teuren Geräte beschädigen werden, stellt sich schnell die Haftungsfrage. Wir erklären, wie die Privathaftpflichtversicherung einen Schaden an einem solchen Gerät reguliert.

Der rechtliche Hintergrund zur Haftung von Schülern

Die Beschädigungen an Unterrichtsmaterialien und Lernmitteln der Schule können generell Schadenersatzansprüche gemäß § 823 Bürgerliches Gesetzbuch (BGB) auslösen. So können Schüler ab Vollendung des 7. Lebensjahres grundsätzlich zu einer Haftung herangezogen werden, da sie ab Vollendung des 7. Lebensjahres deliktsfähig sind. Es kommt dabei entscheidend darauf an, ob die Verantwortlichkeit für einen Schaden damit begründet werden kann, dass der Schüler die notwendige Einsicht hatte, was sein Tun bewirken kann (vgl. § 828 Abs. 2 Satz 1 BGB). Des Weiteren ist bei der schadenersatzrechtlichen Verantwortung von Schülern zu prüfen, ob für Eltern bzw. Lehrkräfte in der konkreten Situation eine Aufsichtspflicht bestand und diese grob fahrlässig verletzt wurde.

Mehr Leihgeräte für die Chancengleichheit - Doch was passiert im Schadenfall

Das Leihen von schuleigenen Laptops und Tablets zu Unterrichtszwecken war zwar schon vor der Corona-Pandemie an vielen Schulen möglich. Allerdings dürfte sich jedoch die Anzahl der in Anspruch genommenen Leihgeräte durch das Homeschooling noch einmal stark erhöht haben. Denn es soll kein Schüler benachteiligt werden, nur weil er Zuhause keinen Zugang zu einem Computer hat. Bei einigen Eltern dürfte ein Leihgerät jedoch auch die Sorge produzieren: Was, wenn das teure Gerät kaputt geht? Empfehlung: Überprüfen Sie ihre bestehende Privathaftpflichtversicherung, ob diese mit aktuellen Vertragsbedingungen ausgestattet ist. Ist der Vertrag und die dazugehörigen Vertragsbedingungen bereits schon älter, so ist Vorsicht geboten, ob der heute notwendige bedarfsgerechte Versicherungsschutz für solche Bereiche überhaupt vorhanden ist. Dann gilt es zu prüfen, ob die Privathaftpflichtversicherung nur ein Basis-, ausgewogenes oder Topleistungspaket beinhaltet. So sind bei höherwertigen Leistungspakten Lehrgeräte (in diesem Fall Tablets oder Laptops), die den Schülern von einer Schule zu Unterrichtszwecken zur Verfügung gestellt werden, aber weiterhin Schuleigentum bleiben, bereits im Rahmen der Privathaftpflichtversicherung als Subsidiär-Risiko mitversichert, sofern kein anderweitiger Versicherungsschutz besteht. Ausgeschlossen sind Ansprüche aus Abnutzung, Verschleiß und Abhandenkommen.

Vorsicht bei Wutausbrüchen

Wichtig: Eine Regulierung erfolgt nur, wenn ein Verschulden ohne Vorsatz vorliegt. Wirft also ein Schüler das geliehene Tablet frustriert gegen die Wand, handelt es sich um eine unsachgemäße Handhabung, weshalb eine Schadenregulierung dadurch ausgeschlossen ist. Das versehentliche Umkippen einer Tee- oder Kaffeetasse hingegen, das den Laptop beschädigt, würde vermutlich als grob fahrlässig eingestuft werden und wäre somit mitversichert. Hier gelten die gleichen Grundsätze in der Schadenbearbeitung wie bei Handyschäden: Anhand der Schadenspuren kann der Schadenverlauf meistens konkret rekonstruiert werden.

Sie möchten ihre Privathaftpflichtversicherung von uns überprüfen lassen, dann nutzen Sie unseren Finanzcheck innerhalb der Privaten Finanzplanung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schutz vor Impfschäden - Welche Versicherungen zahlen bei einem Impfschaden

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft