Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. Juni 2020

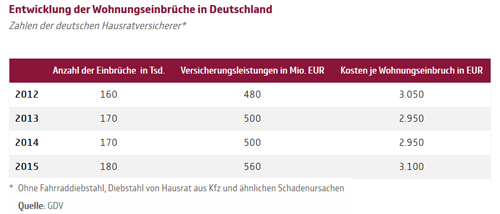

Die Zahl der Wohnungseinbrüche in Deutschland steigt. Im Jahr 2015 wurden 180.000 Fälle erfasst – der höchste Wert seit 17 Jahren! Gerade in der Urlaubszeit haben viele Einbrecher ein leichtes Spiel. Während die Urlauber am Strand liegen, können Einbrecher ungestört die Wohnung ausräumen. Daher ist es ratsam den Urlaub nicht in den Social Media wie beispielsweise Facebook und Twitter anzukündigen. Zeitschaltuhren für Beleuchtung und Rollläden schrecken ab. Professionelle Banden spähen Adressen an Gepäckstücken am Flughafen aus. Als Reisender sollten Sie daher darauf achten, ihre Adressschilder am Koffer zu verdecken.

6 Tipps wie Sie Ihr Heim vor Einbrüchen schützen können

- Schließen Sie Türen und Fenster

Durch offene Fenster und Türen werden Diebe geradezu eingeladen, in Ihre Wohnung oder in Ihr Haus einzudringen. Vor der Abreise sollten Sie darum noch einmal durch alle Räume gehen und prüfen, ob Fenster, Balkon-, Terrassen- oder Haustüren richtig verschlossen sind. Die Schlüssel sollten Sie aus den Schlössern entnehmen und gut versteckt werden. Terrassen- und Balkontüren sowie Fenster sichern Sie am besten mit entsprechenden Schlössern vor Einbrechern. Es gibt beispielsweise Balkonriegelschlösser oder abschließbare Fenstergriffe. Kellerfenster sollten Sie mit engmaschigen Gitterrosten sichern. - Lassen Sie Ihr Haus bewohnt wirken

90 Prozent aller Einbrüche werden in Abwesenheit seiner Bewohner verübt. Sie sollten darum den Einbrechern den Eindruck vermitteln, Ihr Haus wäre bewohnt. Dazu gehört beispielsweise ein leerer Briefkasten. Bitten Sie Ihren Nachbarn darum, die Post täglich herauszunehmen und bestellen Sie die Zeitung ab. Jalousien, Roll- oder Fensterläden sollten nicht rund um die Uhr geschlossen sein. Es ist viel besser, wenn Ihr Nachbar diesen Job auch übernimmt und diese abends schließt. Wer Ihr Haus beobachtet, wird annehmen, Sie wären da. Diesen Eindruck können Sie noch verstärken, indem Sie einige Lichtschalter mit einer Zeitschaltuhr verbinden, so dass ab und an Licht angeht. Erwähnen Sie auf keinen Fall auf dem Anrufbeantworter oder an Ihrer Tür, dass und wie lange Sie verreist sind. Das gilt auch für das Internet, insbesondere soziale Netzwerke. Stellen Sie erst dann Urlaubsfotos ein, wenn Sie wieder zurück sind. - Informieren Sie Ihre Nachbarn

Wenn Sie Ihren Nachbarn bitten, den Briefkasten für Sie zu leeren und wahrscheinlich auch die Blumen zu gießen, bitten Sie ihn am besten auch gleich, darauf zu achten, ob sich Fremde auffallend oft in der Nähe Ihres Hauses aufhalten bzw. im Hausflur. Er sollte möglichst keine Unbekannten ins Haus lassen, wenn Sie in einem Mehrfamilienhaus leben. Wenn Sie Ihrem Nachbarn vertrauen, können Sie ihn auch in die Kontaktliste Ihrer Alarmanlage aufnehmen. Geben Sie Ihrem Nachbarn auch Ihre Telefonnummer und Adresse im Urlaubsort, damit er Sie im Ernstfall erreichen kann. - Zeigen Sie, dass Ihr Haus gesichert ist

Da Einbrecher Risiken scheuen, stellt eine Alarmanlage für sie ein großes Risiko dar. Darum sollten Sie über eine Alarmanlage mit Blinklicht nachdenken. Wenn diese nicht abschreckt, springt sie wenigstens an, wenn sich die Langfinger an Ihrer Tür bzw. Ihrem Fenster zu schaffen machen. Dabei sorgen nicht nur die Sirene und das Blinklicht für Aufmerksamkeit, sondern gleichzeitig wird auch automatisch eine Notrufleitstelle informiert. - Verstecken Sie Wertgegenstände

Wenn Sie wertvolle Gegenstände verstecken, dann erschweren Sie den Einbrechern natürlich auch das Handwerk. Wählen Sie aber Verstecke, auf die nicht jeder Einbrecher sofort kommt, wie Geld unter der Matratze oder in einer Buchattrappe. Wichtige Dokumente, Geld, Gold, wertvollen Schmuck oder andere Wertgegenstände sollten Sie in einem brandsicheren Tresor oder in einem Bankschließfach aufbewahren. - Räumen Sie Werkzeuge und Tritthilfen weg

Auch Werkzeuge und Tritthilfen helfen den Einbrechern bei ihrer Arbeit. Bevor Sie verreisen, sollten Sie also Leitern, Gartenmöbel oder einen Hammer wegräumen. Wenn es möglich ist, sollten auch Außensteckdosen vom Strom getrennt werden, damit die Einbrecher mitgebrachte Werkzeuge dort nicht einstecken können.

Versicherungsschutz überprüfen

Die Hausratversicherung erstattet Einbruchschäden und Verluste bei Privatpersonen. Für die Versicherungssumme gelten derzeit 650 Euro pro Quadratmeter Wohnfläche als Richtwert. Eine sogenannte Stehlgutliste, die den gestohlenen Hausrat aufzählt (die genaue Bezeichnung der Gegenstände genügt, Preisangaben sind nicht erforderlich), muss spätestens drei Wochen nach dem Einbruch bei der Polizei und der Versicherung abgegeben werden, ansonsten ist der Versicherer nicht zu einer Schadensbegleichung verpflichtet. Wenn Sie für mehr als zwei Monate Ihr Haus unbewohnt lassen, kann dies Ihren Versicherungsschutz gefährden. Denn längere Abwesenheiten gelten versicherungstechnisch als „gefahrerhöhend“ und müssen der Versicherung gemeldet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Der tut nix - der will nur spielen...

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 11. Juni 2020

Wenn Sie mit dem Fahrrad fahren, fördern Sie Ihre Gesundheit und schonen die Umwelt. Die Nachfrage steigt kontinuierlich und die Modelle werden immer hochwertiger. Durch den Boom sind immer mehr Fahrräder auf den Straßen unterwegs, was aber auch dazu führt, dass immer mehr Fahrräder gestohlen oder durch einen Unfall beschädigt werden. Das Fahrrad wurde bisher meist gegen Diebstahl über die Hausratversicherung abgesichert. Die Ammerländer Versicherung bietet jetzt mit der Fahrrad-Vollkaskoversicherung einen Rundum-Schutz gegen die Tücken des „Fahrrad-Alltages“ an. Dieser Versicherungsschutz gilt auch für E-Bikes und Pedelecs für die keine Haftpflichtversicherungspflicht besteht.

Welcher Leistungsumfang wird geboten

Die Ammerländer Fahrrad-Vollkaskoversicherung bieten einen Rund-um-Schutz für Fahrräder, E-Bikes und Pedelecs mit einem Neuwert von 500 Euro bis 5.000 Euro.

So ist sowohl der Diebstahl des Fahrrads als auch der Fahrradteile inklusive der Reparaturkosten mitversichert. Dazu zählt auch der Akku von E-Bikes, was bei anderen Fahrradversicherungen die Ausnahme darstellt. Darüber hinaus umfasst der Versicherungsschutz zudem nicht fest mit dem Fahrrad verbundene Teile sowie Zubehör und Gepäck wie beispielsweise Fahrradanhänger, Gepäcktaschen und -körbe, Helme, Kleidung, Zelte, Isomatten oder auch Werkzeug.

Die Fahrrad-Vollkaskoversicherung der Ammerländer Versicherung hebt sich dabei insbesondere im Bereich der Erstattung von Reparaturkosten durch eine sehr großzügige Zeitwertstaffelung sowie den Einschluss von Schäden durch Vandalismus vom Markt ab. So werden die Reparaturkosten bei Fahrrädern bis zum Alter von fünf Jahren stets bis zum Neuwert ersetzt. Abgedeckt sind dabei Schäden, die durch einen Sturz, Fall, Unfall oder beim Transport verursacht werden.

Produkthighlights der Fahrrad-Vollkaskoversicherung

- Neuwert bei Zubehör und Gepäck

- Neuwert bei Fahrrad- und Teilediebstahl

- Keine begrenzte Laufzeit

- Freie Händlerwahl

- Fahrräder bis 5.000,- EUR

- Vandalismus

Leistungsvergleich Hausratversicherung und Fahrrad-Vollkaskoversicherung

| Hausrat-Fahrraddiebstahlklausel | Fahrrad-Vollkaskoversicherung | |

| Diebstahl des Fahrrads | ja | ja |

| Brand | ja | ja |

| Teilediebstahl (auch Akku) | nein | ja |

| Vandalismus | nein | ja |

| Fall- und Sturzschäden | nein | ja |

| Unfallschäden | nein | ja |

| Reparaturschäden | nein | ja |

| Fahrradzubehör (z.B. Anhänger, Kindersitz) | nein | ja |

| Fahrradgepäck (z.B. Kleidung, Campingausrüstung) | nein |

ja |

Fahrrad-Vollkaskoversicherung berechnen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs

Die jährliche Renteninformation der Deutschen Rentenversicherung

Wann Elektrofahrräder versicherungspflichtig sind

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 05. Juni 2020

Wenn sich ein Hund oder ein Pferd erschreckt oder in einer unvorhersehbaren Situation ist, kann das Tier unberechenbar reagieren und andere verletzen, dass weiß jeder Tierbesitzer. Selbst wenn den Besitzer keine Schuld trifft, muss er für einen Schaden, den sein Tier verursacht hat, haften. Die Privathaftpflichtversicherung deckt Kleintierschäden, beispielsweise durch Katzen, Meerschweinchen oder Vögel ab. Für Hunde- und Pferdehalter ist dagegen eine eigene Haftpflicht notwendig. Die Tierhalterhaftpflicht ist wichtig für Hund und Herrchen, Ross und Reiter!

Dem Hund ist nichts passiert – dem Auto schon

Rennt ein Hund beim Gassi gehen auf die Straße oder nimmt ein Pferd Reißaus, kann es teuer werden! Denn wenn ein Autofahrer dem Tier ausweicht und dadurch beispielsweise ein parkendes Fahrzeug beschädigt, muss der Halter für den Schaden aufkommen, auch wenn er oder sein Tier ihn nicht selbst verursacht hat. Die Tierhalterhaftpflichtversicherung kommt für Personen-, Sach- oder Vermögensschäden auf, die durch das Fehlverhalten von Hunden und Pferden entstehen.

Auf ein umfangreiches Leistungspaket achten

Ein gutes Leistungspaket beinhaltet auch einen Versicherungsschutz, wenn der Hund ohne Leine oder der Reiter ohne Sattel unterwegs war. Außerdem sollten Jungtiere mit versichert sein, beispielsweise Hundewelpen bis drei Monate oder Fohlen bis sechs Monate nach der Geburt. Bei Hunden sollten zudem Schäden durch ungewollte Deckakte mit eingeschlossen sein. Weitere Leistungsbausteine sind beispielsweise Mietsachschäden oder bei der Pferdehalterhaftpflichtversicherung Flurschäden und vieles mehr. Pferdehalter können sich zusätzlich für private Kutschfahrten, für Teilnahmen an Reitturnieren, Schauveranstaltungen und Pferderennen absichern.

Wenn der Hund Urlaub macht

Egal ob der Familienhund mit in Urlaub fährt oder bei Freunden untergebracht wird, auch dann gilt – er muss versichert sein! Eine gute Hundehalterhaftpflichtversicherung kommt daher auch für Schäden bei vorübergehenden Auslandsaufenthalten auf und sichert Familienangehörige sowie Freunde, Verwandte oder Nachbarn ab, die gelegentlich auf das Tier aufpassen.

Eine Tierhalterhaftpflichtversicherung kann immer als eigenständiger Vertrag abgeschlossen werden und eine Kombination mit einer Privathaftpflichtversicherung ist nicht notwendig.

Berechnen Sie hier eine Tierhalterhaftpflichtversicherung

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Unbeschwert in die Grillsaison starten

Kein Ring, viel Risiko – Wer ohne Eheversprechen zusammenlebt sollte sich absichern

Beim Wechsel auf Sommerreifen Gesamtzustand überprüfen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 27. Mai 2020

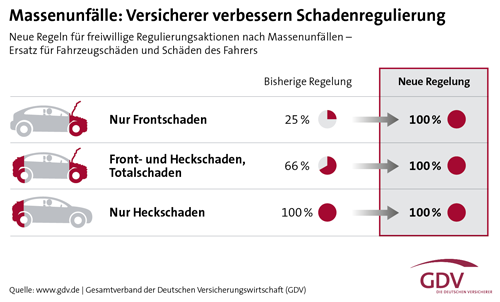

Massenkarambolagen sind meist sehr komplex und es lässt sich im Nachhinein ein Schuldiger oft nicht eindeutig ermitteln, bzw. der Ablauf nur schwer rekonstruieren. Die Kfz-Versicherer in Deutschland haben deshalb 2015 ihre Vereinbarung zur Schadenregulierung nach Massenunfällen zugunsten der Unfallbeteiligten geändert und ein vereinfachtes Verfahren der Schadenregulierung beschlossen. Auf den Schadenfreiheitsrabatt des Halters wird der Massenunfall nicht angerechnet. Außerdem wurde die grundsätzliche Hürde für die Anerkennung als Massenunfall von 50 auf 40 Fahrzeuge gesenkt.

Regel der Haftpflichtversicherer

Von einer Massenkarambolage spricht man, wenn mehrere Fahrzeuge in einen Unfall verwickelt werden. Neben „Massenunfall“ wird auch oft von einem Serienunfall gesprochen. Bei einer Massenkarambolage können sich Fahrer und Insassen beteiligter Fahrzeuge direkt an die eigene Kfz-Haftpflichtversicherung wenden, die für sämtliche eigene Schäden aufkommt. Dies gilt auch, wenn der Halter keine Kaskoversicherung abgeschlossen hat.

Für die Anwendung dieses Verfahrens müssen allerdings drei Bedingungen erfüllt sein:

- die Polizei stellt keinen Unfallverursacher fest

- es sind mindestens 40 oder in besonders komplizierten Fällen mindestens 20 Fahrzeuge beteiligt

- das gesamte Unfallgeschehen steht in einem engen zeitlichen und räumlichen Zusammenhang.

Ob die Voraussetzungen für die vereinfachte Schadenregulierung erfüllt sind, entscheidet ein Gremium des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV). Grundlage sind die Berichte der Polizei.

Abwicklung der vereinfachten Schadenregulierung

Für jeden der beteiligten Fahrzeughalter gilt dann, dass der eigene Kfz-Haftpflichtversicherer die Personen- und Sachschäden des Fahrers und der Insassen sowie die Schäden am eigenen Fahrzeug zu 100 % übernimmt. Die Schadenregulierung hat keinen Einfluss auf den Schadenfreiheitsrabatt des Halters so dass er sich also nicht verschlechtert. Bei anderen Unfällen ohne einen identifizierbaren Verursacher sind die Schäden am eigenen Fahrzeug nur über eine Kaskoversicherung abgedeckt. Auf diese freiwillige Regelung, haben sich rund 90 Versicherer Ende 2015 geeinigt. Vor allem bei Glatteis, Nebel, Schneetreiben, Starkregen oder auch Sandstürmen kommt es auf deutschen Autobahnen immer wieder zu Massenkarambolagen.

Wie kann ein Masseunfall vermieden werden?

Es ist besonders wichtig, den richtigen Sicherheitsabstand zum vorausfahrenden Fahrzeug einzuhalten und vorausschauend zu fahren. Wenn man auf einen Unfall, eine Gefahrenstelle oder ein Stauende stößt, sollte schnellstmöglich die Warnblinkanlage eingeschaltet werden. Dadurch kann der nachfolgende Verkehr gewarnt werden und Auffahrunfälle entsprechend vermieden werden. Die Geschwindigkeit, besonders bei schlechten Witterungsverhältnissen, sollte den Gegebenheit angepasst werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie sind bei einem Unwetter die Schäden versichert

Unverzichtbar – die private Haftpflichtversicherung

Neue Regeln für Drohnen-Besitzer

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 15. Mai 2020

Wie sichert man sich optimal ab, wenn aus dem Grillspaß bitterer Ernst wird und ein Unfall passiert, ein Brand entsteht oder der Grill entwendet wird. Das Brutzeln im Freien birgt zahlreiche Risiken. Es werden jährlich rund 4.000 Grillunfälle bei der Deutschen Gesellschaft für Verbrennungsmedizin (DGV) registriert, davon sind ca. 500 Fälle mit besonders schweren Verbrennungen. Die finanziellen Folgen solcher Unfälle können erheblich sein. Die entscheidenden Versicherungen für eine vernünftige Vorsorge sind die Private Haftpflichtversicherung, die Hausratversicherung und die Unfallversicherung.

Die Hausratversicherung leistet bei Brandschäden und Diebstahl

Es ist manchmal schneller passiert, als man denkt. Es springt ein Funken über und schon stehen die Hollywood-Schaukel, die Vorhänge, der Teppich oder gar die Polstermöbel in Brand. Der Schaden kann dabei genauso schnell in die Höhe schießen wie die Flammen. Doch mit einer guten Hausratversicherung ist bei Brandfall, der einen bestimmungsgemäßen Herd wie den Grill verlassen hat, gut versichert und auch bei grober Fahrlässigkeit! Das besondere Plus ist, dass bei einem guten Vertrag das gesamte häusliche Eigentum umfassend geschützt wird. Denn es wird auch bei gestohlenen Gegenständen geleistet, wenn diese unverschlossen im Garten aufbewahrt wurden und hierzu gehören auch Grills. Je nach Versicherer kommt dieser mit bis zu 5 Prozent der Versicherungssumme für den entwendeten Grill auf.

Umfassende Absicherung von Spätfolgen mit einer Unfallversicherung

Es ist leider auch kein seltener Fall, dass Grillunfälle mit schmerzhaften Verbrennungen am eigenen Körper enden. Oft haben die Betroffenen mit weitreichenden Spätfolgen zu kämpfen. Ob Rente im Invaliditätsfall, ein Krankenhaustagegeld oder Zuschüsse zu kosmetischen Operationen, man ist mit einer Unfallversicherung auf der sicheren Seite.

Private Haftpflichtversicherung deckt Schadenersatzansprüche

Was passiert, wenn ein Dritter oder sogar mehrere Beteiligte verletzt werden und Schadenersatzansprüche stellen? Dann ist man mit der Privaten Haftpflichtversicherung optimal abgesichert. Sie leistet bei unvorhersehbaren Schäden gegenüber Dritten.

Ein Beispiel für einen Schadenfall

Eine Gruppe Jugendlicher hatte auf die nur mäßig glimmende Kohle Brennflüssigkeit gespritzt, um das Grillen richtig in Gang zu bringen. Einer der Beteiligten spritzte den Spiritus in die Glut, was zu einer Stichflamme führte. Vor Schreck ließ der Jugendliche die Flasche fallen. Dabei wurde einer der Umstehenden versehentlich von der Flüssigkeit getroffen. Der Spiritus entzündete sich und setzte die Kleidung in Brand, wodurch der Betroffene schwere Verbrennungen erlitt.

Aus der Rechtsprechung resultierte folgendes Ergebnis

Laut dem Gerichtsbeschluss vom Oberlandesgericht Hamm (Az. 9 U 129/08), haften in einem Schadenfall, der aufgrund der Verwendung von Brandbeschleunigern verursacht worden ist, alle Grillbeteiligten, wenn sie nicht aktiv versucht haben, dies zu verhindern. Im Fall eines Personenschadens kann das zu sehr hohen Summen führen, die die haftenden Beteiligten schnell an ihre finanzielle Grenzen stoßen lassen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Fahrerschutz für Motorradfahrer - Beim selbstverschuldeten Schadenfall entscheidend

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Fünf Schritte auf dem Weg zum passenden Ratenkredit

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 14. Mai 2020

Für viele Motorradfahrer ist eine umfangreiche Absicherung wichtig. Denn obwohl sie im Straßenverkehr deutlich gefährdeter sind als Autofahrer, sind sie insbesondere bei selbstverschuldeten Unfällen meist schlechter versichert. Damit ist jetzt Schluss! Ab sofort können auch Motorradfahrer von einem leistungsstarken Fahrerschutz profitieren und außerdem ihre Schutzbekleidung mitversichern. Den bei unbeabsichtigten Alleinunfällen, etwa aufgrund einer Fehleinschätzung der Fahrbahnbeschaffenheit, gibt es keinen Ersatzanspruch.

Für Kraftrad-Fans der Schutz, der wichtig ist!

Jeder weiß: Motorradfahrer sind im Straßenverkehr deutlich gefährdeter als Autofahrer. Allein nasse und unebene Fahrbahnen werden schnell zur Gefahr und selbstverschuldete Unfälle, bei denen der Fahrer selbst zu Schaden kommt, sind keine Seltenheit. Dieses Risiko kann ab sofort ganz unkompliziert in dem Motorrad-Versicherungsvertrag mitversichert werden und Kraftradfahrern damit die Sicherheit geben, die es für Autofahrer schon lange gibt. Das der Fahrerschutz für den Motorradfahrer sinnvoll ist, kann man beim Statistischem Bundesamt nachlesen. So waren im Jahr 2018 Krafträder mit einem amtlichen Kennzeichen an 30.174 Unfällen mit Personenschäden beteiligt. Über 31.000 Benutzer, also auch Mitfahrer, von Krafträdern verunglückten dabei, 619 starben. In 53 Prozent der Fälle waren Kraftradfahrer Hauptverursacher und der häufigste Grund: nicht angepasste Geschwindigkeit.

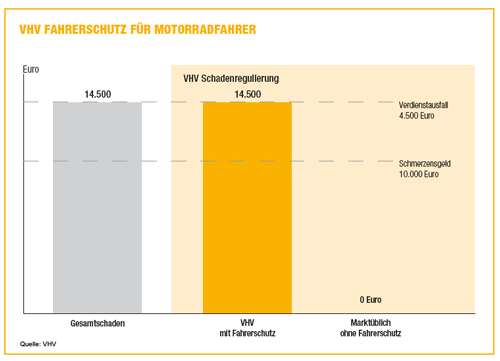

Fahrerschutz - geringer Beitrag - große Wirkung

Während viele Versicherer im Pkw-Bereich mit dem Fahrerschutz eine Zusatzleistung anbieten, die Personenschäden des Fahrers bei selbstverursachten Unfällen mitversichert, ist diese für Motorradfahrer in der Regel nicht erhältlich. Die VHV ändert das gerade: Im neuen VHV Motorrad-Tarif kann ein Fahrerschutz jetzt optional vereinbart werden. Mit dem Fahrerschutz erhält jeder berechtigte Fahrer nach einem selbst verschuldeten Unfall, bei dem er selbst zu Schaden kommt, eine Entschädigungsleistung von maximal 15 Mio. Euro, zum Beispiel für Verdienstausfall oder Schmerzensgeld. Und wenn nach einem Unfall eine Haushaltshilfe benötigt oder die Wohnung behindertengerecht umgebaut werden muss, so hilft auch hier der Fahrerschutz weiter. Im schlimmsten Fall wird auch eine Witwen- oder Waisenrente an die Hinterbliebenen gezahlt. Dabei gilt Folgendes: Fahrer erhalten die Leistungen zusätzlich zur privaten Eigenvorsorge durch zum Beispiel Unfall- oder Berufsunfähigkeitsversicherung Durch die Inanspruchnahme der Leistungen aus dem Fahrerschutz-Baustein erfolgt keine Rückstufung in Haftpflicht- oder Kaskoversicherung Der Schutz greift, wenn keine Ansprüche gegenüber Dritten geltend gemacht werden können Das folgende Schadenbeispiel zeigt auf, wie hoch die Versicherungsleistung im Schadenfall ausfallen kann - auch im Vergleich zu marktüblichen Entschädigungen.

Schadenbeispiel:

Bei einer sonntäglichen Ausfahrt verliert unser 51-jähriger Motorradfahrer aus ungeklärten Gründen die Kontrolle über seine Maschine. Er wird dabei verletzt. Dank der angelegten Schutzkleidung sind die Folgen verhältnismäßig glimpflich. Er erleidet Rückenprellungen und einen doppelten Bruch des linken Fußgelenks. Als angestellter Veranstaltungstechniker ist er fünf Monate vorübergehend arbeitsunfähig. Dank dem eingeschlossenen VHV-Fahrerschutz erhält er die gleichen Leistungen wie ein durch Dritte geschädigtes Unfallopfer. Die VHV zahlt in seinem Fall 10.000 Euro Schmerzensgeld und 4.500 Euro Verdienstausfall, der sich aus der Differenz zwischen Verdienst und Krankengeld ergibt.

Mehr Informationen zum VHV-Fahrerschutz

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wie sich Radfahrer vor Gefahren schützen können

Tipps für den Hauskauf: Verhandeln lohnt sich

Wie das Coronavirus den persönlichen Versicherungsschutz betrifft