Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. März 2020

Wer sich mit dem Gedanken beschäftigt, ein oder mehrere Tiere als Mitbewohner und Begleiter aufzunehmen, sollte sich vorher eingehend mit dem Thema beschäftigen. Denn ein angeschafftes Tier kann man nicht einfach wieder zurückgeben. Sollen Tiere in der Familie angeschafft werden, so ist es sinnvoll, diese Fragen im "Familienrat" zu besprechen, so dass auch die Kinder sich mit ihrem Tierwunsch auseinandersetzen müssen und eine konkretere Vorstellung von den Anforderungen einer Tierhaltung bekommen. Damit Sie in so einem Fall wissen, was alles beachtet werden muss, finden Sie hier Checklisten für die Abgabe eines Hundes, Pferdes oder einer Katze.

Jede Tiergattungen hat Besonderheiten

Je nach Tiergattung werden dem Verbraucher Hinweise an die Hand gegeben, was bei der Übernahme eines Tieres zu beachten ist. Beispielsweise muss der Hundebesitzer seinen Hund bei der Steuer anmelden, der Katzenbesitzer sollte die Verträglichkeit mit anderen Tieren und Kindern prüfen oder welche tierärztlichen Behandlungen haben stattgefunden und der Pferdebesitzer muss das Pferd bei der Tierseuchenkasse anmelden.

Die Checklisten wurden von der Uelzener Versicherung als Serviceangebot entwickelt. Sie können diese nun als pdf-Datei herunterladen:

Checkliste zur Übernahme eines Hundes

Checkliste zur Übernahme eines Ihres Pferdes

Checkliste zur Übernahme einer Ihrer Katze

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Tierversicherungen für Hunde, Pferde und Katzen

Bei der Risikolebensversicherung die Erbschaftssteuer vermeiden

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. März 2020

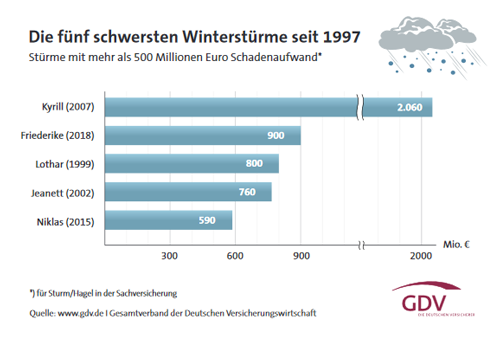

Im Januar 2007 tobte das Sturmtief "Kyrill" durch Deutschland und verursachte Schäden in Milliardenhöhe. "Kyrill" ist für die Versicherer der teuerste Wintersturmsturm der vergangenen 20 Jahre. Es wurde an privaten Gebäuden und Autos ein Schaden von 2,06 Milliarden Euro angerichtet. Das aktuelle Sturmtief "Sabine" kommt in einigen Teilen Deutschlands an den Sturm "Kyrill" ziemlich nahe heran, was sicher auch wieder zu großen Schäden führt. Laut einer Klimastudie könnte es künftig immer häufiger zu immer heftigeren Stürmen kommen. Mit einer Hausratversicherung kann man sich vor den finanziellen Folgen von Unwettern schützen.

Stürmische Zukunft - Wetterkatastrophen nehmen zu

Klimastudien von Versicherungswirtschaft, Potsdam-Institut für Klimafolgenforschung, der Freien Universität Berlin und der Universität Köln belegen, dass extreme Wetterereignisse bis zum Jahr 2100 dramatisch zunehmen könnten. Laut der Studie werden dann besonders heftige Stürme, die aktuell alle 50 Jahre auftreten, künftig alle zehn Jahre vorkommen. Auch die Anzahl der Sturmschäden werde sich erhöhen – um mehr als 50 Prozent.

Aller Stürme zum Trotz - eine Hausratversicherung sichert ab

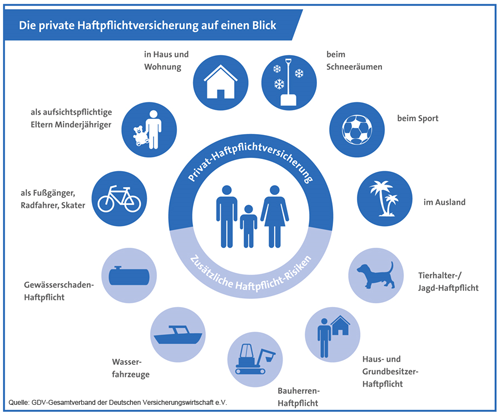

Mit einer Hausratversicherung ist das Eigentum automatisch gegen Sturm- und Hagelschäden sowie gegen Feuer, Einbruchdiebstahl und Raub, Vandalismus und Leitungswasserschäden versichert. Mit den optionalen Zusatzleistungen zur Hausratversicherung kann der Schutz noch weiter ausbauen werden.

Dazu zählen zum Beispiel:

- Elementar I: Die sehr günstige Grundsicherung eignet sich für alle, die sich umfassend absichern möchten und keinem Überschwemmungsrisiko durch stehende oder fließende Gewässer ausgesetzt sind.

- Elementar II: Die marktübliche Elementarversicherung ist der Rundumschutz für alle, die sich umfassend gegen Elementarrisiken absichern möchten Beiträgen.

Viele Menschen sind unterversichert

Nach einem Einbruch kann es schnell um hohe Schadensummen gehen. Bei einem Totalschaden durch Brand, müsste gar der komplette Hausrat neu gekauft werden. Auch bei einem Sturmschaden, wie durch "Sabine", kann es bei Dachgeschosswohnungen und Hausbesitzern schnell um größere Schadensummen gehen. Viele Menschen in Deutschland besitzen längst eine Hausratversicherung, haben sie aber seit Jahren nicht an ihren steigenden Wohnstandard angepasst. Flachbildfernseher, Kameras, Schmuck, Smartphone – da kommt viel zusammen. Deshalb ist es gut, den Vertrag regelmäßig zu prüfen, damit die Versicherungssumme auch den tatsächlichen Gegebenheiten entspricht. Ist die Versicherungssumme für Hausratversicherung zu niedrig, wird im Schadenfall die Leistung gekürzt. Zu empfehlen ist es auch, seinen Hausrat regelmäßig zu fotografieren oder mit einem Video aufzunehmen, damit man im Schadenfall dem Versicherer auch Gegenstände benennen kann, wozu man keine Rechnungen oder Belege besitzt. Die Belege und Aufzeichnungen sollten außer Haus, zum Beispiel bei Freunden, Verwandten oder in einem Bankschließfach, aufbewahrt werden.

Was ist nach einem Schaden zu tun

Wichtig ist, dass direkt nach einem Unwetter der Schaden so gering wie möglich gehalten werden sollte. Zerstörte Fenster können provisorisch abgedichtet werden, um das weitere Eindringen von Regenwasser zu verhindern. Herumliegende Gegenstände, wie abgebrochene Äste, Dachziegeln oder Dachrinnen sollten möglichst, weggeräumt werden, ohne sich dabei aber selbst zu gefährden. Der Schaden sollte möglichst anhand von Fotos dokumentiert und so schnell wie möglich dem Versicherer gemeldet werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was tun bei Sturmschäden

GKV-Versichertenentlastungsgesetz entlastet Arbeitnehmer und Rentner

Wie sind bei einem Unwetter die Schäden versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 07. Februar 2020

Heizöl ist neben Gas in Deutschland nach wie vor der meist genutzte Energieträger in privaten Haushalten. Die dazugehörigen Heizöltanks lagern in der Regel im Garten oder Keller des Hauses. Leckt ein solcher Öltank, ist die Gefahr, dass Erdboden und Grundwasser verseucht werden, extrem hoch. Bereits ein Tropfen Heizöl reicht aus, um viele tausend Liter Grundwasser zu verseuchen. Die Tanks fassen ihrerseits mehrere tausend Liter Öl. Für Eigentümer endet ein Schaden im Tank daher sehr schnell in einer finanziellen Katastrophe.

Unterschätzte Gefahr

Trotz aller Vorsichtsmaßnahmen und modernen, doppelwandigen Tanks, kann durch einen Unfall, ein Erdbeben oder durch Verschleiß, ein Leck im Tank oder in den Rohren entstehen. Dabei kann Heizöl austreten und ins Erdreich gelangen. Ist dies der Fall, wird eine sehr umfangreiche Abtragung des verseuchten Erdreichs und Entsorgung als Sondermüll notwendig. Für die Kosten, die schnell in Millionenhöhe liegen, muss in der Regel immer der Grundstückseigentümer haften. Mieter sollten ihre Mietbedingungen ebenfalls prüfen. Der Hausbesitzer kann die Haftung auch an sie übertragen. Nach Angaben Die Versicherer regulieren jedes Jahr ca. 600 Schäden und ein Schaden kostet im Durchschnitt etwa 4.500 Euro.

Jeder sollte eine haben!

Häufig wird davon ausgegangen, dass im Schadenfall die Kosten über die allgemeine Privathaftpflichtversicherung abgedeckt sind. Dies ist nicht so. Sollte die Privathaftpflicht Öltanks mit einschließen, ist dies häufig optional und muss bei der Versicherung explizit verlangt und angegeben werden. Gemessen am Schaden, der durch Auslaufen von Heizöl entstehen könnte, ist die Prämie einer Gewässerschadenhaftpflicht sehr gering.

Prüfen Sie die Vertragsbedingungen Ihrer Privaten Haftpflichtversicherung, denn bei Selbstgenutzten Heizöltanks bis 5.000 Liter oder bis 10.000 Liter können diese je nach Versicherer und Tarif im Vertrag mitversichert sein. Bei Selbstgenutzten Heizöltanks über 10.000 Liter ist dann meistens eine eigenständige Gewässerschadenhaftpflichtversicherung notwendig.

Eigenschäden sind mit abgesichert

Im Gegensatz zu anderen Haftpflichtversicherungen sind bei Gewässerschäden auch Eigenschäden des Versicherungsnehmers mitversichert. Demnach werden nicht nur die Kosten für die Abtragung und Entsorgung des kontaminierten Erdreichs getragen, sondern auch beispielsweise Gebäudeschäden in Wänden und Böden. Aus der Schadenstatistik für das Jahr 2010 werden 368 Unfälle mit Heizöl angegeben. Die Ursachen waren z.B. Materialschäden, Versagen von Schutzeinrichtungen oder die fehlerhafte Bedienung beim Befüllen des Heizöltanks.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Einbruch und Diebstahl - Einbruchschutzkampagne der Polizei

Ab wann zahlt die Krankenkasse Krankengeld

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 23. Januar 2020

Einige gesetzliche Krankenkassen haben zum Jahreswechsel wieder den Zusatzbeitrag erhöht. Zum gesetzlich festgelegten Beitragssatz von 14,6 Prozent, zahlen Arbeitnehmer einen Zusatzbeitrag, den jede gesetzliche Krankenkasse individuell festlegt. Die Zusatzbeiträge werden jedoch ausschließlich vom Arbeitnehmer (keine hälftige Beteiligung durch den Arbeitgeber) bezahlt. Dadurch führt die Anhebung zu einer direkten monatlichen Einbuße in der Gehaltsabrechnung des Arbeitnehmers.

Die Zeit drängt – Sonderkündigungsrecht nur noch bis Ende Januar

Zwischen teuren und günstigen Krankenkassen gibt es Zusatzbeitragsunterschiede von bis zu 1,2 Prozent! Bei einer Erhöhung des Zusatzbeitrages besteht für den Versicherten ein Sonderkündigungsrecht bei seiner aktuellen Krankenkasse. Dazu muss innerhalb des Monats, in dem der neue Beitragssatz erstmalig gilt (i.d.R. Januar), der Versicherte mit einer Frist von 2 vollen Monaten außerordentlich kündigen. Die Mitgliedschaft bei der neuen Krankenkasse beginnt dann zum 1. April. Da die Leistungen der gesetzlichen Krankenkassen im Sozialgesetzbuch geregelt und somit nahezu identisch sind, kostet eine Mitgliedschaft in einer „teuren Krankenkasse“ jeden Monat bares Geld! In Abhängigkeit von dem jeweiligen Einkommen und der bisherigen gesetzlichen Krankenkasse ist eine monatliche Ersparnis von über 50 Euro möglich.

So funktioniert der Krankenkassenwechsel

Wer gesetzlich krankenversichert ist, hat das Recht, seine Krankenkasse zu wechseln. Dies ist vom Gesetzgeber gewollt, um den Wettbewerb innerhalb der gesetzlichen Krankenversicherung (GKV) zu stärken. Und das geht alles ganz unbürokratisch und ohne Risiko. Allerdings ist für die Wahl der richtigen Krankenkasse nicht allein der Beitragssatz entscheidend. Denn die Krankenkassen unterscheiden sich auch darin, welche freiwilligen Zusatzleistungen sie anbieten und wie gut ihr Service ist. Rund 95 Prozent aller Leistungen sind gesetzlich vorgeschrieben und daher bei allen Krankenkassen gleich. Darüber hinaus bieten die Kassen ihren Mitgliedern jedoch Zusatzleistungen an, die sich durchaus von Kasse zu Kasse unterscheiden. So gibt es etwa Krankenkassen, die eine professionelle Zahnreinigung, Osteopathie oder Akupunktur bezuschussen. Andere bieten zusätzliche Impfungen, etwa für eine Auslandsreise.

Der Krankenkassenwechsel erfolgt in drei Schritten:

- Krankenkassen vergleichen (zum Vergleichsrechner)

- neue Versicherung abschließen

- bisherige Krankenkasse kündigen

Die Kündigung der bisherigen Krankenkasse kann sofort mit der Beantragung der neuen Krankenkasse vorgenommen werden, um beispielsweise die Kündigungsfrist einhalten zu können. Ein Krankenkassenwechsel erfolgt nur, wenn Sie der neuen Krankenkasse die Kündigungsbestätigung der bisherigen Krankenkasse zustellen. Geht die Kündigungsbestätigung nicht bei der neu beantragten Krankenkasse ein, so bleibt man automatisch in der bisherigen Krankenkasse weiter versichert.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Geld für die Bergrettung

Ab wann zahlt die Krankenkasse Krankengeld

Zahnzusatzversicherung - Was bedeutet KIG 1-5

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 21. Januar 2020

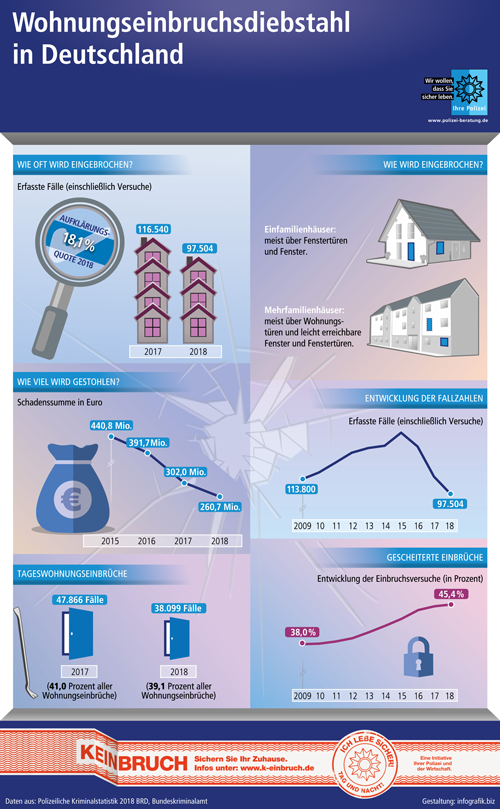

Die Zahl der Wohnungseinbrüche ist im Jahr 2018 erfreulicherweise erneut gesunken. Doch viele Einbrüche könnten durch simple Maßnahmen vermieden werden. Nutzen Sie deshalb auch die Tipps der Polizei im Rahmen Ihrer Beratung! Natürlich ist klar: Im Fall des Falles leistet die Hausratversicherung für die entstandenen Schäden und ist für den Geschädigten da! Bei Verlust oder Beschädigung von Einrichtungs-, Wert- und Gebrauchsgegenständen wird im Regelfall der Neuwert ersetzt, sollten Alarmanlagen und Schlösser kein Hindernis für Einbrecher sein. Doch: Die Tipps der Polizei können Sie schnell umsetzen und so das Einbruchrisiko senken!

Um Einbrüche zu vermeiden helfen schon einfache Sicherungsmaßnahmen

Ein Einbruch hinterlässt nicht nur materielle Schäden bei den Betroffenen. Oftmals beeinträchtigen Einbrüche auch das Sicherheitsgefühl und Wohlbefinden der Opfer enorm. Dabei können viele Einbrüche durch richtiges Verhalten und die richtige Sicherungstechnik verhindert werden. Der Beweis: Im Jahr 2018 blieben 45,4 Prozent der Einbruchsdelikte im Versuchsstadium stecken. Die Infografik zeigt einen Überblick zu Wohnungseinbrüchen.

Einbruchschutzkampagne K-EINBRUCH der Polizei

Umfassende Informationen rund um das Thema liefert die Einbruchschutzkampagne der Polizei „K-Einbruch“ – unter anderem auf der Internetseite http://www.k-einbruch.de. Hier gibt es Verhaltenstipps sowie Ratschläge der Polizei zu geeigneter Sicherungstechnik, alles unter dem Menüpunkt „Sichern Sie Ihr Zuhause“. Besucher der Seite können sich durch ein „interaktives Haus“ klicken und sich Stellen im Haus oder der Wohnung anzeigen lassen, die besonders gesichert werden sollten. Am Tag des Einbruchschutzes am 25. Oktober gibt es außerdem deutschlandweit zahlreiche Aktionen der Polizei und von Kooperationspartnern zum Thema Einbruchschutz.

Einbrüche vermeiden: So gelingt's

- Tür immer abschließen!

- Fenster, Balkon- und Terrassentüren stets verschließen!

- Gekippte Fenster sind offene Fenster.

- Schlüssel niemals draußen verstecken!

- Bei Schlüsselverlust den Schließzylinder auswechseln!

- Auf Fremde im Haus oder auf dem Nachbargrundstück achten!

- Keine Hinweise auf Abwesenheit geben!

Maßnahmen zum Einbruchschutz werden gefördert!

Wussten Sie schon, dass Maßnahmen zum Einbruchschutz durch die Kreditanstalt für Wiederaufbau (KfW) gefördert werden? Umfassende Informationen zu den Möglichkeiten der staatlichen Förderung von Einbruchschutz finden Sie hier: www.k-einbruch.de/foerderung. Es gilt eine Sensibilität für das Thema Sicherung des Eigenheims zu schaffen, aus der die Bereitschaft zur Investition in geprüfte und zertifizierte einbruchhemmende Sicherheitstechnik resultiert. Eine Übersicht über die kostenlosen Broschüren und Faltblätter finden Sie unter http://www.polizei-beratung.de/medienangebot/diebstahleinbruch.html.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hausratversicherung - im Schadensfall kein Geld ohne Stehlliste

Fördermittel für Neubau und Umbau

Hausratwertermittlung vornehmen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 10. Januar 2020

In den Karnevalshochburgen ist es Ende Februar wieder soweit. Dann wird gesungen, getanzt und gelacht, man begegnet Giraffen in der Straßenbahn, Piraten werfen mit Kamellen um sich und es wird feuchtfröhlich auf den Straßen. Wo scharenweise Menschen zusammen kommen, da kann auch mal etwas schief gehen. Es muss ein teures Kostüm ersetzt werden, weil man beim Schunkeln zu schwungvoll unterwegs war? Der Teufel konnte die Länge seines Dreizacks nicht richtig einschätzen und beschädigt ein Fahrzeug oder holt versehentlich einen Radfahrer vom Sattel?

Die Haftpflicht wird's schon schunkeln

Um sich dagegen abzusichern, muss man jedoch nicht extra eine neue Versicherung abschließen. Mit einer leistungsstarken Privathaftpflicht, die sowieso jeder haben sollte, ist man auf der sicheren Seite. Und das auch, wenn es um nicht alltägliche Schadenfälle geht. Jedoch sollte man die Deckungssummen überprüfen. 10 Millionen Euro sollten es heute schon sein, 5 Millionen Euro ginge auch noch. Doch in vielen Uraltverträgen ist meist nur eine Summe von 1 bis 3 Million Euro festgeschrieben. Dies ist aber zu wenig und eine Aktualisierung des Vertrages ist zu empfehlen, zumal sich auch das Kleingedruckte der Versicherer im Laufe der Zeit verbessert habe.

Vorsicht vor gesundheitlichen Beeinträchtigungen

Für eventuelle gesundheitliche Schäden an der eigenen Person ist auch eine private Unfallversicherung oder Berufsunfähigkeitsversicherung angeraten. Denn einerseits haftet der Veranstalter eines Karnevalsumzuges nicht für Blessuren, die Narren eventuell von tief fliegenden Bonbons oder Pralinenschachteln davontragen. Zum anderen greift kein gesetzlicher Unfallschutz, da es sich um ein rein freizeitliches Vergnügen handelt. Um finanziell auf Nummer sicher zu gehen, sollten Narren für den Fall vorsorgen, dass sie durch einen Unfall, etwa infolge heftigen Rangelns, dauerhaft ihre Arbeit nicht mehr ausüben können.

Was tun bei einem Überfall?

Auf den überfüllten Straßen der Karnevalshochburgen tummelt sich leider nicht nur Narren, sondern auch eine Vielzahl von Langfingern. Wird man ein Opfer von Kriminellen, kann unter bestimmten Voraussetzungen die Möglichkeit bestehen, der entstandene Schaden von der Hausratversicherung ersetzt wird. Diebstahl werde durch diese zwar nicht abgedeckt, doch Raub sei enthalten. Das heißt, wenn der Täter körperliche Gewalt angedroht oder angewendet hat, wird es ein Fall für die Hausratversicherung. Jedoch ist eine schnelle Meldung bei Polizei und Versicherung wichtig. Im Allgemeinen liegen die Entschädigungsgrenzen bei einer Summe von 1.000 Euro.

Auto besser stehen lassen

Beim Autofahren ist es in der närrischen Zeit wichtig, ohne Maske am Steuer unterwegs zu sein. Denn wird in irgendeiner Form die Wahrnehmung beeinträchtigt, ist der Schutz in der Kfz-Versicherung gefährdet. Das gilt bereits für eine lapidare Augenklappe. Auch für angetrunkene Fahrer kann es Probleme geben. Bei einem Unfall drohen bekanntlich ein Bußgeld, Punkte in Flensburg und der Verlust des Führerscheins. Der Versicherte muss darüber hinaus damit rechnen, dass eine Schadenregulierung durch den Versicherer wegen grober Fahrlässigkeit komplett abgelehnt wird.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Winterreifenpflicht im europäischen Ausland

Gar nicht cool, aber wichtig

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden