Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 17. Oktober 2019

Rutschiges Laub, Nässe, Reif und Bodenforst erfordert im Herbst von den Autofahrern eine erhöhte Aufmerksamkeit. Deshalb ist die richtige Vorbereitung und eine angepasste Fahrweise entscheidend, um auch bei schlechtem Wetter sicher ans Ziel zu kommen. Als Autofahrer sollte man daher die geänderten Gegebenheiten nicht unterschätzen und kein Risiko eingehen. Hier ein paar Tipps, auf die Sie achten sollten:

- Rechtzeitig Winterreifen aufziehen

- Auf Alter und Profil der Reifen achten

- Rutschgefahr durch nasses Laub

- Bei Aquaplaning Ruhe bewahren

- Schnelle Wetterveränderungen können gefährlich werden

- Der Nebel ist eine heimtückische Gefahr

- Vorsicht wegen erhöhtem Wildwechsel

Laub ist genau so tückisch wie Glatteis

Statt angenehmer Temperaturen und Sonnenschein, dominieren im Herbst häufig Frühnebel, Regenschauer und Wind. Um kein Risiko einzugehen, sollten deshalb Autofahrer ihre Geschwindigkeit den Witterungsbedingungen anpassen und mit einem längeren Bremsweg durch nasses Laub oder Aquaplaning rechnen. Die Schleudergefahr ist stark erhöht und der Bremsweg ist ebenfalls deutlich länger als gewohnt. Weiterhin ist es ratsam, das Fahrzeug vor Beginn der dunkleren Jahreszeit durchchecken zu lassen und herbsttauglich bzw. wintertauglich zu machen. Auf Landstraßen kommt es im Herbst auf den richtigen Abstand an. Durch Laub und Erdreste landwirtschaftlicher Fahrzeuge bildet sich oft ein gefährlicher Schmierfilm auf den Straßen. Es besteht eine erhöhte Rutschgefahr vor allem auf Straßenabschnitten im Schatten oder im Wald, da dort der Asphalt auch tagsüber länger nass bleibt und sich zusammen mit feuchten Herbstblättern ein tückischer Schmierfilm bilden kann.

Im Herbst sind viele landwirtschaftliche Fahrzeuge unterwegs

Mähdrescher, Traktoren oder Lastwagen hinterlassen nach dem Einsatz auf dem Acker oft viel Schmutz auf der Straße, so dass feuchte Lehm- und Erdklumpen die Fahrbahn schnell in eine Rutschbahn verwandeln können. Deshalb sollte man beim Überholen von landwirtschaftlichen Fahrzeugen vorsichtig sein und im Zweifel besser vom Gas gehen statt risikoreich zu überholen. Auch Nebel ist beim Autofahren äußerst heimtückisch, denn oft kommt er aus dem Nichts. War die Sicht gerade noch ausreichend, kann sie von jetzt auf gleich auf wenige Meter beschränkt sein. Deshalb sollte man sich als Richtwert merken: Nur so schnell fahren, wie Sie auch vorausschauen können. Das bedeutet: Können Sie rund 50 Meter weit sehen, sollten Sie nicht schneller als 50 km/h fahren. Ist die Sicht kürzer, dann schalten Sie zusätzlich Ihre Nebelschlussleuchten ein. Fahren Sie deshalb bei Nebel nicht schneller als erlaubt und halten Sie für Ihre und anderer Sicherheit genügend Abstand ein.

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kfz-Versicherung – wechselbereite Autofahrer

Durch Selbstbehalte weniger für Versicherungsprämien ausgeben

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 30. November 2023

Autofahrer können bei Ihrer Autoversicherung viel Geld sparen, wenn sie nur eine begrenzte Anzahl an jährlichen Fahrkilometern haben, nachts das Fahrzeug in einer abgeschlossenen Garage abstellen oder etwa der alleinige Fahrer sind. Wer jedoch bei der Angabe von beitragssenkenden Merkmalen im Kfz-Versicherungsvertrag schummelt oder nachträgliche Änderungen dem Kfz-Versicherer nicht mitteilt, muss im Schadensfall mit teils erheblichen finanziellen Nachteilen rechnen. Einige Kfz-Versicherer prüfen stichprobenartig, ob die Angaben der Autobesitzer im Vertrag, beispielsweise zu den jährlichen gefahrenen Kilometern, stimmen.

Schummeln kann teuer werden

Eine Stichprobe der Verbraucherzentrale Nordrhein-Westfalen zeigt bei zehn Kfz-Versicherungen, das mit finanziellen Nachteilen zu rechnen ist. Alle befragten Versicherungsunternehmen berechnen demnach zumindest den höheren Beitrag rückwirkend zum Beginn des Versicherungsjahrs, wenn ein Versicherter die Korrektur nicht mehr gültiger Angaben vergessen hat. Wird man als Kunde beim absichtlichen Schummeln erwischt, dann muss man bei fast allen Versicherern mit Vertragsstrafen rechnen. Beispielsweise verlangten sieben Anbieter als Strafe für das laufende Versicherungsjahr den doppelten Beitrag. Bei zwei anderen müssten die Kunden 500 oder 1000 Euro als Strafe zahlen. Ein Versicherer sieht sogar schon bei „leicht fahrlässiger Nichtanzeige" von Änderungen eine Vertragsstrafe vor.

Informationspflicht als Versicherungsnehmer nicht auf die leichte Schulter nehmen

Ob ein Fahrer seine angegebene jährliche Kilometerleistung eingehalten hat, können die Kfz-Versicherungen sehr schnell nach einem Schaden etwa anhand des Kilometerstands auf der Werkstattrechnung kontrollieren. Auch der Unfallbericht der Polizei kann Aufschluss über Standort, Kilometerstand und Fahrer des Autos geben. Einige Versicherer führen mittlerweile jährliche Kundenabfragen durch, bei denen man seinen aktuellen Kilometerstand mitteilen muss. Der Versicherungsschutz an sich bleibt laut der Stichprobe zwar bestehen, auch wenn der Versicherte Änderungen der Tarifmerkmale nicht gemeldet hat. Allerdings kann die Versicherung danach von ihrem Recht Gebrauch machen, den Vertrag zu kündigen.

In einem solchen Fall wird es dann nicht einfach einen neuen Versicherer zu finden. Auch kann es passieren, dass man als Versicherter bei einem Schadenfall bei der Schadensumme in Regress genommen wird. Versicherungskunden rät die Verbraucherzentrale daher, ihre Informationspflichten nicht auf die leichte Schulter zu nehmen. „Wenn nach einem Unfall offenkundig wird, dass der wenige Wochen zuvor gemeldete Kilometerstand drastisch überschritten ist, kann daraus schnell der Nachweis der vorsätzlichen Falschangabe abgeleitet werden", warnen die Verbraucherschützer.

Wenn der Grund für eine Beitragssenkung entfällt, sollte man sich als Versicherter also zügig bei der Kfz-Versicherung melden. Wer sparen will, sollte dann besser die Angebote der Konkurrenz vergleichen und eventuell den Versicherer wechseln.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

Verjährung des Schadensfreiheitsrabattes

Es reicht schon ein einziger Autounfall

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 02. Oktober 2019

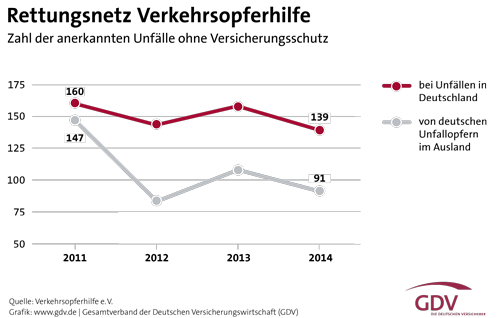

Wenn es im Straßenverkehr zu einem Unfall kommt, dann leistet normalerweise die Kfz-Haftpflichtversicherung des Verursachers für die entstandenen Sach- und Personenschäden. Bei einer Unfallflucht bei der ein Fahrer nicht ausfindig gemacht werden kann oder wenn der Schadenverursacher, entgegen der gesetzlichen Vorschrift, keine Kfz-Haftpflichtversicherung hat, sieht es bei der Erstattung der Kostenansprüche anders aus. Der Geschädigte droht dann hier im Regelfall leer auszugehen. Wenn dieser Fall eintritt, springt der gemeinnützige Verein Verkehrsopferhilfe (VOH) ein. Die Verkehrsopferhilfe unterstützt Verkehrsteilnehmer, für den Fall, dass das gesetzliche Pflichtversicherungssystem nicht greift.

Entschädigungsfonds zahlt, wenn die Kfz-Haftpflicht nicht greift

Die Verkehrsopferhilfe wird von den deutschen Auto-Haftpflichtversicherern getragen. Um den Unfallopfern eine Entschädigung zu zahlen, haben sie einen Entschädigungsfonds eingerichtet. Das Geld steht zur Verfügung, um unschuldige Verkehrsopfer vor Härten zu bewahren, die nahezu jeden treffen können. Der Unterstützungsfonds springt ein, wenn nach einer Unfallflucht oder Unfällen mit nicht versicherten Fahrzeugen oder ein Versicherer insolvent wird und die Schadenregulierung ausfällt. Darüber hinaus ist es möglich dem Entschädigungsfonds Schäden zu melden, die der Kfz-Haftpflichtversicherer nicht abdeckt, weil beispielsweise der Schadenverursacher mit dem Fahrzeug vorsätzlich einen Unfall verursacht hat. Liegt eine Fahrerflucht vor, kommt der Entschädigungsfonds für Blechschäden aber nur dann auf, wenn Personen bei einem Unfall erhebliche Verletzungen erlitten haben. Der Geschädigte muss außerdem eine Selbstbeteiligung von 500,00 Euro übernehmen und ein Schmerzensgeld gibt es nur bei besonders schweren eigenen Verletzungen. Wenn keine Fahrerflucht vor liegt, gelten diese Leistungseinschränkungen nicht. Die maximale Entschädigungsleistung ist allerdings auf die gesetzliche Mindest-Versicherungssummen in der Kfz-Haftpflichtversicherung von 7,5 Millionen Euro für Personenschäden und 1 Million Euro für Sachschäden begrenzt.

Entschädigungsfonds unterstützt auch bei Auslandsunfällen

Eine weitere Aufgabe der Was sagt Wikipedia zu Verkehrsopferhilfe (VOH) ist es, Verkehrsteilnehmer nach einem Unfall im Ausland zu unterstützen. Dafür hat der VOH eine Entschädigungsstelle als Auffangbecken für Problemfälle eingerichtet. Wenn sich eine zuständige ausländische Versicherung nicht innerhalb von drei Monaten um die Regulierung des Schadenfalles kümmert, dann reguliert die Entschädigungsstelle den Schaden. Die Art und der Umfang für die Entschädigung, richten sich nach den gesetzlichen Vorschriften im jeweiligen Unfallland. Durch europäische Vereinbarungen sind solche nationalen Entschädigungseinrichtungen in allen Staaten des Europäischen Wirtschaftsraums vorhanden. Die Autoversicherer haben die Verkehrsopferhilfe (VOH) im Jahre 1963 gegründet. Der deutsche Gesetzgeber beschloss drei Jahre später durch das Pflichtversicherungsgesetz die Einrichtung eines Entschädigungsfonds für Verkehrsopfer und die Verkehrsopferhilfe (VOH) wurde mir der Bearbeitung und Abwicklung beauftragt. Der Verein fungiert seit dem Jahr 2003 als deutsche Entschädigungsstelle für Unfälle in anderen europäischen Staaten. Weitere Informationen findet man auf der Internetseite www.verkehrsopferhilfe.de.

Wer Ansprüche geltend machen möchte, kann sich formlos an die folgende Adresse wenden:

Verein Verkehrsopferhilfe e. V.

Wilhelmstraße 43/43 G

10117 Berlin

Telefon: +49 30 20 20 – 58 58

Telefax: +49 30 20 20 – 57 22

E-Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

Es genügt eine kurze Darstellung des Sachverhalts und die Angabe, welche Schäden geltend gemacht werden. Ein Antragsformular steht auf www.verkehrsopferhilfe.de zum herunterladen zur Verfügung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Beim Berufsstart die drei wichtigsten Versicherungen

Unfallgefahren für Schulkinder

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 24. September 2019

Laut einer Umfrage der Gesellschaft für Konsumforschung (GfK) im Auftrag des Bankenfachverbands aus dem Jahr 2018 planen die meisten Deutschen für kostspielige Anschaffungen mit Kreditfinanzierungen: Knapp jeder dritte Deutsche (32 Prozent) nutzt derzeit mindestens eine Finanzierung. Dabei sind Ratenkredite die beliebteste Finanzierungsform. Dabei ist der wichtigste Anlass für einen Kredit ein fahrbarer Untersatz. Von den Befragten gaben 31 Prozent an, eine Finanzierung für einen Neuwagen aufgenommen zu haben und für 28 Prozent war die Anschaffung eines Gebrauchtwagens der Finanzierungsgrund. Danach rangierten sich Ratenkredite für Möbel und Kücheneinrichtungen mit 17 Prozent auf dem dritten Rang ein.

Mit Vernunft finanzieren

Wenn es um das Realisieren der Anschaffungen geht, zeichnet sich ein klares Bild ab: Notwendiges oder Planbares wird bar bezahlt, Unvorhergesehenes mit einem Kredit. Für eigene Wünsche, wie den Urlaub, sparen die Befragten langfristig. Hingegeben werden Ausgaben, die unvorhergesehen kommen, eher mit einem Kredit beglichen. Schließlich muss in der Regel das kaputte Auto schnell ersetzt werden, damit man wieder zur Arbeit kommt.

Apropos Auto: Häufigster Verwendungszweck eines Ratenkredits ist tatsächlich die Anschaffung eines fahrbaren Untersatzes. Ganz nach dem Motto "mit Vernunft finanzieren" haben wir fünf Schritte zusammengestellt, die Ihnen helfen, den passenden Kredit zu finden und Ihre Chancen verbessern, ihn zu erhalten.

1. Kurz- oder langfristig: Dispo- vs. Ratenkredit

Je nachdem, ob Ihre Anschaffung nur kurz Ihr Budget überreizt oder ob dies langfristig der Fall sein wird, lohnt es sich zu überlegen, welche Kreditform die richtige ist: Dispo –oder Ratenkredit. Ein Dispokredit, also ein Überziehungskredit eines Girokontos, ist nicht selten doppelt so teuer wie ein Ratenkredit. Deshalb ist es in jedem Fall ratsam, zu überprüfen, ob das Konto nun für einen längeren Zeitraum überzogen wird und es deshalb Sinn macht, einen Ratenkredit zu beantragen. Nützlicher Tipp: Wenn Sie Ihren Dispokredit ohnehin regelmäßig nutzen, bietet das Umschulden auf einen günstigeren Ratenkredit sehr viel Einsparpotenzial.

2. Das Zünglein an der Waage: der Konditionsvergleich für den Ratenkredit

Haben Sie sich für einen Ratenkredit entschieden, lohnt es immer, vor der Beantragung die Konditionen verschiedener Institute zu vergleichen. Manche Anbieter locken mit einem "Sternchenangebot". Dieses gilt nur für einen eingeschränkten Personenkreis mit sehr guter Bonität, eine bestimmte Kredithöhe sowie -laufzeit und liegt somit vermutlich einige Prozentpunkte von Ihrem tatsächlichen Zinssatz entfernt. Generell beziffert der Zins den Preis Ihres Kredites. Vergleichen Sie stets den effektiven Jahreszins: Er beinhaltet alle Kosten für das Darlehen und ist damit die optimale Grundlage für einen schnellen Vergleich. Achten Sie außerdem auf eine identische Laufzeit sowie Kredithöhe beim Gegenüberstellen verschiedener Angebote: Nur so hat der Vergleich Aussagekraft.

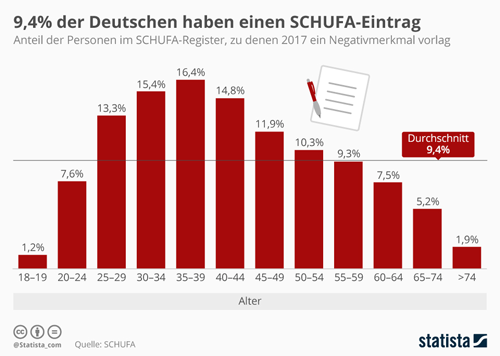

3. Auf die Bonität kommt es an: der SCHUFA Score

Die meisten Kredite sind bonitätsabhängig: Das heißt, aufgrund Ihrer persönlichen Daten ermittelt das Kreditinstitut die Wahrscheinlichkeit, mit der Sie das angefragte Darlehen zurückzahlen werden. In der Regel erhält die Bank die Informationen dafür über die SCHUFA (Abkürzung für "Schutzgemeinschaft für allgemeine Kreditsicherung"). Diese Auskunftei sammelt die kreditrelevanten Daten der Deutschen, um sie den Banken und Wirtschaftsunternehmen zur Verfügung zu stellen. Je höher bei Ihnen die Wahrscheinlichkeit für das Zurückzahlen des Kredites eingeschätzt wird und je geringer somit das Ausfallrisiko für die Bank ist, desto höher ist Ihr SCHUFA Score und desto besser Ihre Bonität. Wichtig: Je höher Ihre Bonität eingeschätzt wird, desto geringer ist in der Regel der Zinssatz, der Ihnen angeboten wird. Es ist sinnvoll, regelmäßig die Daten, die die SCHUFA über Sie vorhält, zu überprüfen und eventuell zu korrigieren. Beides können Sie auf der Webseite der SCHUFA veranlassen. Einmal im Jahr ist eine solche Auskunft für Sie kostenlos.

4. Achten Sie auf die richtige Formulierung: "Anfrage Kreditkonditionen" nutzen

Jede Kreditanfrage wird an die SCHUFA weitergeleitet. Zu viele Anfragen wirken sich negativ auf Ihren Score und damit auf Ihre Bonität aus. Der Grund: Die SCHUFA geht dann davon aus, dass Sie so viele Kreditanfragen stellen, weil Sie immer wieder abgelehnt werden. Daher ist es wichtig, den Sachbearbeiter explizit darauf hinzuweisen, eine sogenannte "Anfrage Kreditkonditionen" zu stellen. Denn diese Art der Abfrage wird nach zehn Tagen gelöscht und beeinflusst Ihren SCHUFA Wert somit nicht.

5. Alles im Blick: Planen Sie Ihren Finanzierungswunsch realistisch

Ob Sie oder Ihre Kunden ein neues Auto kaufen, eine moderne Küche finanzieren oder eine Umschuldung planen möchten – Ihre Kreditsumme und die monatliche Rate sollten genau auf Ihre Lebenssituation zugeschnitten sein. Machen Sie reinen Tisch und stellen Sie all Ihre Einnahmen und Ausgaben einander gegenüber. Nur so ergibt sich ein reelles Bild. Beispielsweise gilt es, bei einer Umschuldung nicht nur die Altkredite abzulösen, sondern auch Kreditkartenschulden und Dispokredite zu berücksichtigen. Ebenso ist es wichtig, dass Sie die monatliche Rate über die gesamte Laufzeit aufbringen können.

Unser Tipp: Flexibel bleiben – aber sicher

Setzen Sie die Höhe Ihrer Monatsrate besser etwas geringer an und leisten Sie wenn möglich Sondertilgungen. So bleiben Sie flexibel und geraten bei unerwarteten Sonderausgaben nicht in einen finanziellen Engpass. Den Ratenkredit sollten Sie passgenau planen. Gute Zinsbedingungen sind beim Ratenkredit entscheidend, aber auch nicht alles. Der Kredit muss zu Ihnen und Ihrer individuellen Finanzsituation passt. Wichtig dabei ist, sich nicht zu übernehmen, realistisch zu planen und flexibel zu bleiben.

Jetzt hier den passenden Ratenkredit finden

Marktstudie 2018 – Konsum- und Kfz-Finanzierung lesen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Versicherungslücke kann Hausbesitzer ruinieren

Bei hohen Dispozinsen lohnt sich oft eine Umschuldung

Kennen Sie den Unterschied zwischen E-Bikes, Pedelecs und Co?

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 20. September 2019

Wenn man ein Besitzer von Solar- bzw. Photovoltaikanlagen ist, sollte man die Anlage regelmäßig überprüfen. Diese Empfehlung gibt der Bundesverband Solarwirtschaft aus Berlin an Photovoltaikanlagenbesitzer. Damit möglichst viel aus den Sonnenstrahlen herausgeholt werden kann muss , die Anlage einwandfrei funktionieren. Wenn die am Stromzähler angezeigte Leistung deutlich unter dem Erwartbaren liegt, sollte man einen Experten mit hinzuziehen. Als Hausbesitzer kann man vom Boden die Solarmodule fotografieren und die Bilder am Computer vergrößert betrachten. So kann man prüfen, ob die Solarmodule oder andere Teile beschädigt oder verdreckt sind, bevor man einen Fachmann hinzuzieht.

Stimmt der Ertrag?

Als Photovoltaikanlagenbesitzer sollte man regelmäßig auf den Stromzähler schauen. Hier kann man ablesen, wie viel Energie durch die Photovoltaikanlage erzeugt wird. Auch am Wechselrichter kann die aktuelle Anlagenleistung abgelesen werden. Durch den Einsatz von Zusatzgeräten, ist es möglich, die Anlagenleistung auch über einen längeren Zeitraum zu verfolgen. Wenn es hier zu Abweichungen zu der ursprünglich zu erwarteten Leistungen kommt, sollte man der Sache umgehend auf den Grund gehen.

Sind die Module kaputt?

Die verschiedenen Jahreszeiten hinterlassen auf den Solarmodulen ihre Spuren. Durch Schnee oder durch Äste, Laub und Hagel auf der Photovoltaikanlage können Schäden eintreten. Daher sollten die Besitzer die Anlage regelmäßig auf Schäden überprüfen. Selbst auf das Dach zu steigen, ist gefährlich und nicht jedermanns Sache. Mit dem fotografieren der Solarmodule vom Boden aus, kann man dann am Computer auch sehen, ob Module vorstehen, sie verrutscht oder gebrochen sind.

Liegt Schmutz auf der Anlage?

Das Regenwasser schwämmt in der Regel den meisten Schmutz von den Solarmodulen. Dagegen können aber Vogelkot und Blütenpollen hartnäckig auf den Solarmodulen haften. Die Reinigung durch einen Fachmann kann bei einem Einfamilienhaus je nach Aufwand und Größe zwischen 300 bis 600 Euro liegen. Die Kosten sind zwar von der Steuererklärung als Betriebskosten absetzbar, jedoch ist es sinnvoll, sich mehrere Angebote einzuholen und zu vergleichen.

Wird alles herausgeholt?

Die volle Funktionstüchtigkeit der Photovoltaikanlage wird bei der Inbetriebnahme vom Installateur der Anlage gemessen. Es ist sinnvoll, die Funktionstüchtigkeitsprüfung alle vier bis fünf Jahre zu wiederholen. Dadurch können nicht sichtbare Mängel, wie zum Beispiel Kabelschäden gefunden werden.

Jetzt die Photovoltaikversicherung vergleichen und sparen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Zahnzusatzversicherung - Was bedeutet KIG 1-5

Welche Versicherung zahlt bei Gewitterschäden

Eine Unfallversicherung ist für Kinder dringend zu empfehlen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. September 2019

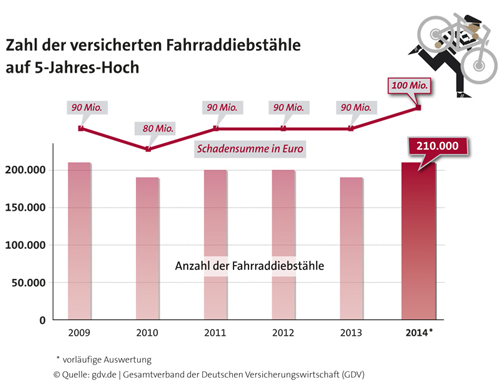

Die deutschen Polizeidienststellen registrieren jährlich bundesweit mehr als 300.000 gestohlene Fahrräder. Wenn die Fahrrad-Daten in einem Fahrradpass dokumentiert wurden, kann die Polizei gefundene Fahrräder dem rechtmäßigen Besitzer problemlos wieder zurückgeben. Deshalb ist es wichtig, dass man sich einen Fahrradpass zulegt. Früher war dies ein kleines Faltblatt oder ein Karte und im Smartphone-Zeitalter gibt es diesen auch als App.

Was steht im Fahrradpass

In den Fahrradpass kommen alle wichtigen Informationen zum Fahrrad und dem Besitzer, wie Rahmennummer Codierung , Name und Anschrift des Besitzers sowie ein Foto. Der vollständig ausgefüllte Fahrradpass sollte dann sicher aufbewahrt werden. Dies empfiehlt das Programm Polizeiliche Kriminalprävention der Länder und des Bundes (ProPK) in Stuttgart. Den Fahrradpass gibt es beispielsweise bei den Fahrradhändlern und der Polizei.

Wer ein Smartphone hat, kann den Fahrradpass der Polizei auch als App nutzen. Die App gibt es kostenlos für das iPhone/iPad im AppStore und für Androidgeräte im Google-Play-Store. In der App können dann alle Daten zur Identifizierung des Fahrrades und für die Suche nach dem rechtmäßigen Eigentümer gespeichert werden. Dies sind Rahmen- und Codiernummer, Angaben zu Radtyp, Hersteller und Modell, eine genaue Beschreibung des Rads sowie Fotos. Der Vorteil der App: Sämtliche Daten können ausgedruckt und im Notfall per Mail sofort an die zuständige Polizei oder die Versicherung verschickt werden. Darüber hinaus lassen sich die Angaben mehrerer Fahrräder über die App problemlos verwalten und als Radbesitzer hat man die Daten auf dem Smartphone immer dabei.

Mehr Informationen zur Fahrradpass-App

Auf eine individuelle Fahrradkennzeichnung achten

Damit die Polizei ein gestohlenes Fahrrad zweifelsfrei identifizieren und seinem Besitzer schnell zurückgeben kann, ist eine individuelle Kennzeichnung hilfreich. In Deutschland haben viele verkaufte Räder eine in den Rahmen eingeschlagene individuelle Rahmennummer. Fehlt diese, könnten ein Fachmann oder die Radbesitzer selbst eine individuelle Kennzeichnung anbringen, zum Beispiel durch Eingravieren. „Selbst wenn ein Fahrrad nicht in der Sachfahndung notiert ist, führt die Codierung zumindest zur Wohnanschrift des Eigentümers", erläutern die Fachleute von der Polizei. Im Fachhandel könnten Besitzer erfahren, wo sie ihr Rad codieren lassen können.

Broschüre der Polizei: Guter Rat ist nicht teuer. Und der Verlust Ihres Rades?

Die Broschüre enthält wichtige Tipps zum Schutz gegen Fahrraddiebstahl. Diese beziehen sich auf eine wirksame Sicherung und die Identifizierung des Fahrrads. Es werden Empfehlungen zur Auswahl des Fahrradschlosses, zum Führen eines Fahrradpasses, zur Codierung oder sonstigen Kennzeichnung eines Fahrrads sowie zur Sicherung einzelner Fahrradteile gegeben. Im hinteren Teil des Faltblatts befindet sich ein Fahrradpass, der herausgetrennt werden kann.

Jetzt einen Fahrradvollkasko-Schutz berechnen und online abschließen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Wann Elektrofahrräder versicherungspflichtig sind

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Start in die Fahrradsaison - Mit dem Rad sicher unterwegs