Glossar - Finanzbegriffe von A bis Z einfach erklärt

In diesem Glossar finden Sie Erklärungen zu wichtigen Begriffen aus der Finanzwelt. Diese sind einfach und verständlich zusammengestellt und sollen dazu dienen, die Bedeutung einzelner Fachbegriffe zu kennen und die teilweise komplexen Zusammenhänge in der Finanzwelt einfacher zu verstehen.

Das Finanzlexikon - Finanzbegriffe einfach erklärt

In der Finanzwelt gibt es viele Fachbegriffe, die man vielleicht auch schon mal gehört hat, aber dennoch gar nicht genau weiß, was alles dahintersteckt. Und genau da soll das Finanzlexikon Hilfe anbieten. Es werden die wichtigsten Begriffe rund um das Thema Geld erklärt:

Berufsunfähigkeitsversicherungs-Lexikon

Betriebliche Altersversorgung-Lexikon

Haftpflichtversicherung-Lexikon

Photovoltaikversicherung-Lexikon

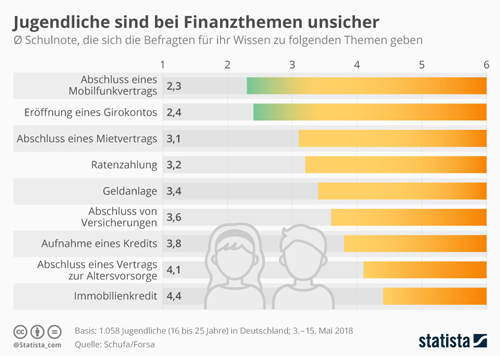

Seit Jahren, wenn nicht Jahrzehnten zeigen Studien in Deutschland bei Jugendlichen wie bei Erwachsenen einen erheblichen Mangel an Finanz- und Wirtschaftsbildung. Aus wissenschaftlichen Untersuchungen geht hervor, dass sich Finanzwissen positiv auf Finanzentscheidungen auswirkt. Finanzielles Wissen oder finanzielle Allgemeinbildung, hat in den letzten Jahren in Deutschland, sowohl in der akademischen als auch in der politischen Diskussion zumindest an Bedeutung gewonnen.

Das Schulsystem ist reformbedürftig, denn die Lehrpläne wirken nicht immer zeitgemäß. Sie bilden die Anforderungen an eine moderne, digitale und vielfältige Lebenswirklichkeit unzureichend ab. Sie bereiten nur bedingt auf ein selbstbestimmtes Leben vor. Es ist notwendig, dass in Schulen auf relevante Alltagsfragen auch eine praxisorientierte Vorbereitung vermittelt wird. Und dazu zählen auch Finanzentscheidungen.

Finanzbildung darf aber nicht nur eine Aufgabe der Schule sein

Es braucht sowohl digitale als auch analoge Bildungs- und Informationsangebote. Privates, eigenverantwortliches Handeln sollte unterstützt und honoriert werden, so dass Anreize entstehen, eigenständig aktiv zu werden.

Finanzielle Bildung trägt dazu bei, dass Verbraucher Risiken besser einschätzen können und ihr Vertrauen in die Finanzmärkte steigt. In einer immer komplexer werdenden Welt ist Finanzkompetenz wichtig: Fast jede Transaktion im Internet setzt Finanzwissen voraus, beispielsweise über die unterschiedlichen Zahlungsweisen. Hinzu kommen hoch riskante Anlageprodukte wie z. B. Kryptowerte. Wer Finanzprodukte wie Kredite, Versicherungen oder Geldanlagen verstehen will, benötigt dafür praktisches Finanzwissen.

Berufsunfähigkeitsversicherungs-Lexikon

Sie verstehen einen Fachbegriff rund um das Thema Berufsunfähigkeitsversicherung nicht

Hier im Berufsunfähigkeitsversicherungslexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um die Berufsunfähigkeitsversicherung – von A wie Angemessenheitsprüfung bis V wie Vorvertragliche Anzeigepflichtverletzung. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabetisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Abstrakte Verweisung

Als abstrakte Verweisung bezeichnet man eine Vertragsklausel, die bei manchen Berufsunfähigkeitsversicherungen angewandt wird. Tritt der Ernstfall ein, können Sie auf einen anderen als Ihren ausgeübten Beruf verwiesen werden.

Angemessenheitsprüfung

Beim Abschluss einer Berufsunfähigkeitsversicherung, fragt BU-Versicherer immer danach, wieviel man verdient. Denn man kann die BU-Rente nicht willkürlich hoch wählen. Bei Schülern, Studenten, Hausfrauen/Männer, die noch nichts verdienen hat jede Versicherungen Höchstrenten, die versicherbar sind. Besteht bereits ein Einkommen, kann nur einen bestimmten Prozentsatz des Einkommens versichert werden. Mehr als man verdienst, kann man nicht absichern.

Arbeitskraft

Unter Arbeitskraft versteht man in der Wirtschaft die mit körperlicher oder geistiger Tätigkeit verbundene Fähigkeit, eine bestimmte Arbeitsleistung zu erbringen. Umgangssprachlich werden auch Arbeitspersonen als „Arbeitskräfte“ bezeichnet.

Ausbildung

In einer Ausbildung werden Fertigkeiten und Wissen über bestimmte Berufsbilder vermittelt. Ausbildung ist dabei zunächst ein sehr allgemeiner Begriff, denn sie kann an einer Schule, Hochschule oder in einem Unternehmen erfolgen. Am Ende der Berufsausbildung steht meist eine Abschlussprüfung, mit der man bei Bestehen das Berufsabschlusszeugnis erwirbt. Im Gegensatz zu allgemeiner Bildung erfüllt eine Ausbildung immer einen bestimmten Zweck, nämlich das Erlernen eines anerkannten Berufs.

Beitragsbefreiung

Nach Anerkennung einer bedingungsgemäßen Berufsunfähigkeit durch das Versicherungsunternehmen wird die BU-Rente in der vereinbarten Höhe bezahlt. Darüber hinaus müssen für die Dauer der Berufsunfähigkeit auch keine weiteren Beiträge gezahlt werden.

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung sichert Sie finanziell ab, wenn Sie Ihren Beruf aufgrund von Krankheit oder einem Unfall für längere Zeit oder gar dauerhaft nicht mehr ausüben können. Sie zählt damit zu den wichtigsten Versicherungen.

Vorvertragliche Anzeigepflichtverletzung

Bei der Antragstellung müssen alle Fragen wahrheitsgemäß beantwortet werden. Wenn das Versicherungsunternehmen erfährt, dass etwas fehlt oder falsch beantwortet wurde, kann es wegen vorvertraglicher Anzeigepflichtverletzung von dem Vertrag zurücktreten. Tipp: Bitte die Fragen immer akribisch beantworten und dazu am besten den Arzt fragen, was in der Patientenakte steht.

Berufsunfähigkeitsversicherungslexikon-Lexikon – Anfangsbuchstabe W

Widerinkraftsetzung

Wiederinkraftsetzung bezeichnet die Reaktivierung eines zuvor ruhend gestellten, gekündigten oder beitragsfrei geschalteten Versicherungsvertrages zu den ursprünglichen Konditionen. Sie ermöglicht es, den Versicherungsschutz ohne Abschluss eines komplett neuen Vertrags fortzuführen, oft nach Zahlung rückständiger Beiträge, erfordert jedoch häufig eine erneute Gesundheitsprüfung.

Betriebliche Altersversorgung-Lexikon

Sie verstehen einen Fachbegriff rund um das Thema betriebliche Altersversorgung (bAV) nicht?

Hier im Bausparlexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um das Bausparen und Bauspardarlehen - von A wie Abfindung von Anwartschaften bis Z wie Zinszusatzreserve. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabethisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Abfindung von Anwartschaften (§ 3 BetrAVG)

Ist eine Anwartschaft gesetzlich unverfallbar, kann sie bei Ausscheiden des Arbeitnehmers nur dann durch eine Einmalzahlung abgefunden werden, wenn es sich um Kleinbeträge handelt.

Altersrente

Eine regelmäßig wiederkehrende Leistung, die von einem bestimmten Alter an lebenslang erbracht wird.

Altersvermögensgesetz (AVmG)

Das Gesetz zur Reform der gesetzlichen Rentenversicherung und zur Förderung eines kapitalgedeckten Altersvorsorgevermögens" ist das Kernstück der Rentenreform 2001. Es enthält die Grundsätze zum Aufbau einer durch staatliche Zulagen geförderten (privaten) Altersversorgung.

Angemessenheit

Die betriebliche Altersversorgung eines Gesellschafter-Geschäftsführers wird nur dann steuerlich anerkannt, wenn die Höhe der Leistung nicht mehr als maximal 75 Prozent des letzten tatsächlichen Bruttogehalts abzüglich der Rente aus der gesetzlichen Rentenversicherung beträgt.

Anpassungsprüfungspflicht (§ 16 BetrAVG)

Der Arbeitgeber hat alle drei Jahre die Anpassung von laufenden Leistungen der betrieblichen Altersversorgung zu prüfen und hierüber nach billigem Ermessen zu entscheiden. Unter bestimmten Voraussetzungen kann die Anpassungspflicht entfallen.

Anwartschaft

Ein aufgeschobener Versorgungsanspruch. Mit Eintritt des Versorgungsfalls wandelt sich die Anwartschaft in einen Versorgungsanspruch um.

Ausbildung

In einer Ausbildung werden Fertigkeiten und Wissen über bestimmte Berufsbilder vermittelt. Ausbildung ist dabei zunächst ein sehr allgemeiner Begriff, denn sie kann an einer Schule, Hochschule oder in einem Unternehmen erfolgen. Am Ende der Berufsausbildung steht meist eine Abschlussprüfung, mit der man bei Bestehen das Berufsabschlusszeugnis erwirbt. Im Gegensatz zu allgemeiner Bildung erfüllt eine Ausbildung immer einen bestimmten Zweck, nämlich das Erlernen eines anerkannten Berufs.

AVmG

Die betriebliche Altersversorgung eines Gesellschafter-Geschäftsführers wird nur dann steuerlich anerkannt, wenn die Höhe der Leistung nicht mehr als maximal 75 Prozent des letzten tatsächlichen Bruttogehalts abzüglich der Rente aus der gesetzlichen Rentenversicherung beträgt.

Beitragsbemessungsgrenze Rentenversicherung (BBG)

Die Beitragsbemessungsgrenze gibt an, bis zu welchem Betrag vom Bruttogehalt Beiträge zur Rentenversicherung geleistet werden müssen. Wird für jedes Jahr neu festgesetzt.

Beitragsorientierte Leistungszusage (§ 1 BetrAVG)

Der Arbeitgeber verpflichtet sich, bestimmte Beiträge in eine Anwartschaft auf Alters-, Invaliditäts- und/oder Hinterbliebenenversorgung umzuwandeln. Bei dieser Leistungsart orientiert sich die Höhe der Leistung am Beitrag.

Besteuerung (nachgelagert)

Wenn in der Ansparphase Steuerfreiheit und in der Leistungsphase Steuerpflicht vorliegt, spricht man von nachgelagerter Besteuerung (das Gegenteil - Beiträge aus versteuertem Einkommen und Steuerfreiheit der Leistungen - wird "vorgelagerte Besteuerung" genannt).

BetrAVG (Gesetz zur Verbesserung der betrieblichen Altersversorgung oder auch Betriebsrentengesetz)

Die Vorschriften des BetrAVG enthalten Mindestnormen zum Schutz der begünstigten Arbeitnehmer. Eine vertragliche Besserstellung der Arbeitnehmer über die gesetzlichen Normen hinaus ist jederzeit möglich.

Betriebliche Altersversorgung (bAV)

Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung, die einem Arbeitnehmer aus Anlass eines Arbeitsverhältnisses gewährt werden. Diese ergänzen die Leistungen der gesetzlichen Rentenversicherung.

Betriebsausgaben

Beiträge, die der Arbeitgeber zu Direktversicherungen, Pensionskassen, Unterstützungskassen oder Rückdeckungsversicherungen leistet, sind als Betriebsausgaben abzugsfähig.

Betriebsrente

Laufende Leistung aus der betrieblichen Altersversorgung (Alters-, Invaliden- oder Hinterbliebenenrente/n) in der Auszahlungsphase.

Bezugsberechtigter

Laufende Leistung aus der betrieblichen Altersversorgung (Alters-, Invaliden- oder Hinterbliebenenrente/n) in der Auszahlungsphase.

Bezugsberechtigter

Person, der vertraglich eingeräumt wird, über die aus einer Lebensversicherung, einer Pensionskasse oder einem Pensionsfonds fällige Leistung zu verfügen.

Bezugsrecht (unwiderruflich)

Vertraglich eingeräumtes Recht auf die aus einer Versicherung fällig werdende Leistung, das nicht widerrufen werden kann. Bei arbeitnehmerfinanzierter betrieblicher Altersversorgung wird für den Arbeitnehmer sofort ein unwiderrufliches Bezugsrecht vereinbart.

Deferred Compensation

Aufgeschobene Vergütung. Der Arbeitnehmer verzichtet auf Teile seines Gehalts zum Aufbau einer Betrieblichen Altersversorgung (s. Entgeltumwandlung).

Direktzusage bzw. Pensionszusage

Durchführungsweg der betrieblichen Altersversorgung. Der Arbeitgeber verspricht seinen Arbeitnehmern Leistungen der Alters-, Invaliditäts- und Hinterbliebenenversorgung aus Anlass des Arbeitsverhältnisses und verpflichtet sich, die Leistungen im Versorgungsfall selbst zu erbringen. Der Arbeitnehmer hat ein Rechtsanspruch gegenüber dem Arbeitgeber. Damit im Versorgungsfall die erforderlichen Mittel jederzeit bereitstehen, kann der Arbeitgeber Direktzusagen über einen Versicherer rückdecken. Um Direktzusagen im Fall einer Insolvenz zu schützen, verlangt der Gesetzgeber vom Arbeitgeber, diese über den Pensions-Sicherungs-Verein (PSV a.G.) zu sichern. Die Regelung gilt nicht bei beherrschenden Gesellschafter-Geschäftsführern.

Durchführungswege

Es gibt fünf Durchführungswege der betrieblichen Altersversorgung:

- Direktzusage,

- Unterstützungskasse,

- Direktversicherung,

- Pensionskasse und

- Pensionsfonds.

Direktversicherung

Bei der Direktversicherung handelt es sich um den Klassiker der betrieblichen Altersversorgung – mit einem geringen Verwaltungsaufwand für den Arbeitgeber und einem hohen Maß an Sicherheit und Rendite für den Arbeitnehmer.

Entgeltumwandlung

Form der betrieblichen Altersversorgung, bei der der Arbeitnehmer auf Gehaltsteile zugunsten einer wertgleichen betrieblichen Altersversorgung verzichtet. Der Arbeitnehmer hat das Recht auf die Umwandlung von Bruttolohn bis zu einer Höhe von 4 Prozent der BBG (West) in eine betriebliche Altersversorgung (§ 1a BetrAVG).

Ertragsanteil

Bei Leistungen der Altersversorgung, die mit versteuerten Beiträgen aufgebaut wurden, werden lediglich die erzielten Erträge besteuert. Entsprechend dem Rentenbeginnalter wird nur ein pauschaler Teil der Rente besteuert. Der Ertragsanteil bei einem Rentenbeginn mit 65 Jahren beträgt beispielsweise 18 Prozent. Dies wird z. B. bei Renten aus Direktversicherung nach "altem" Steuerrecht angewendet: Sofern bspw. die Beiträge zur Direktversicherung nach § 40b EStG pauschal besteuert wurden, unterliegt die Rente aus dieser Versicherung nur mit dem pauschalierten Ertragsanteil der Besteuerung (§ 22 Nr. 1 S. 3 Buchst. a) bb) EStG). Es wird somit nicht die gesamte Rente besteuert.

FörderRente für Geringverdiener

Der Arbeitgeber hat künftig die Möglichkeit für Arbeitnehmer im 1. Dienstverhältnis, die ein Einkommen von weniger als 2.200 Euro monatlich beziehungsweise 26.400 Euro p.a. erhalten, eine arbeitgeberfinanzierte betriebliche Altersversorgung zusätzlich zum bisherigen Einkommen einzurichten. Der jährliche Beitrag muss wenigstens 240 Euro und darf höchstens 480 Euro betragen.

Kirchensteuer (pauschal)

Entrichtet der Arbeitgeber im Rahmen der Direktversicherung nach altem Steuerrecht die Kirchensteuer pauschal, so kommt dem Arbeitnehmer neben der Sozialversicherungs- und Steuerersparnis eine weitere Vergünstigung zugute. Die pauschalen Kirchensteuersätze liegen je nach Bundesland zwischen 4 Prozent und 7 Prozent.

Mitteilungspflichten des Arbeitgebers

Jeder Arbeitgeber muss der Versorgungseinrichtung spätestens zwei Monate nach Ablauf des Kalenderjahres oder Beendigung des Dienstverhältnisses die steuerliche Behandlung von Beiträgen zu Direktversicherungen, Pensionskassen oder Pensionsfonds mitteilen (Verordnung zur Durchführung der steuerlichen Vorschriften des Einkommensteuergesetzes zur Altersvorsorge — AltvDV). Die Mitteilung des Arbeitgebers darf nur dann unterbleiben, wenn die Versorgungseinrichtung die steuerliche Behandlung der für den einzelnen Arbeitnehmer im Kalenderjahr geleisteten Beiträge bereits kennt oder aus den bei ihr vorhandenen Daten feststellen kann. Macht der Arbeitgeber der Versorgungseinrichtung keine Angaben über die Besteuerung der Beiträge, hat die Versorgungseinrichtung davon auszugehen, dass die späteren Leistungen mit dem Zahlbetrag zu besteuern sind, wenn der Arbeitgeber der Versorgungseinrichtung keine Angaben über die Besteuerung der Beiträge macht.

Pauschalbesteuerung (§ 40 b EStG)

Die Möglichkeit der Pauschalbesteuerung besteht nur bei Beiträgen für Direktversicherungen und an Pensionskassen für Versorgungszusagen vor 2005. Die Beiträge für eine Direktversicherung bzw. an eine Pensionskasse können mit einem Pauschalsteuersatz von 20 Prozent besteuert werden (zzgl. Kirchensteuer und Solidaritätszuschlag). Übersteigen die Beiträge 1.752 Euro pro Arbeitnehmer im Kalenderjahr, sind diese grundsätzlich individuell zu versteuern.

Pensionsfonds

Durchführungsweg der betrieblichen Altersversorgung. Der Pensionsfonds ist eine rechtlich selbständige Versorgungseinrichtung, die gegen Zahlung von Beiträgen die betriebliche Altersversorgung für den Arbeitgeber in Form von lebenslangen Rentenleistungen durchführt. Der Rechtsanspruch des Arbeitnehmers besteht gegenüber dem Pensionsfonds. Pensionsfonds sind Aktiengesellschaften (AG) oder Pensionsfonds-Vereine auf Gegenseitigkeit (PV a.G.) und unterliegen der staatlichen Aufsicht. Es handelt sich um einen versicherungsförmigen Durchführungsweg, der mittels Kapitaldeckungsverfahren das Risiko der Langlebigkeit sowie ggf. auch das Risiko der Invalidität und/oder der Hinterbliebenenversorgung absichert. Für Versorgungszusagen über Pensionsfonds besteht die Pflicht zur Insolvenzsicherung über den Pensions-Sicherungs-Verein.

Pensionskasse

Durchführungsweg der betrieblichen Altersversorgung. Die Pensionskasse ist eine rechtlich selbständige Versorgungseinrichtung in Form eines Versicherungsvereins auf Gegenseitigkeit oder einer Aktiengesellschaft. Sie unterliegt der staatlichen Aufsicht und entspricht in ihrer Funktionsweise einem Lebensversicherungsunternehmen. Die Pensionskasse gewährt dem Versorgungsberechtigten einen Rechtsanspruch auf die zugesagte Leistung.

Pensions-Sicherungs-Verein VVaG (PSVaG)

Der Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit (PSVaG) ist der gesetzliche Träger der Insolvenzsicherung der betrieblichen Altersversorgung. Sein alleiniger Zweck ist die Gewährleistung der betrieblichen Altersversorgung für den Fall der Insolvenz eines Arbeitgebers. Über ein Konsortium von Lebensversicherungsunternehmen zahlt er die wegen Zahlungsunfähigkeit eines Arbeitgebers übernommenen Renten aus.

Pensionsrückstellungen

Rückstellungen in der Bilanz des Arbeitgebers für Pensionsverpflichtungen aufgrund von Direktzusagen.

Pensionszusage

Durchführungsweg der betrieblichen Altersversorgung. Der Arbeitgeber verspricht seinen Arbeitnehmern Leistungen der Alters-, Invaliditäts- und Hinterbliebenenversorgung aus Anlass des Arbeitsverhältnisses und verpflichtet sich, die Leistungen im Versorgungsfall selbst zu erbringen. Der Arbeitnehmer hat ein Rechtsanspruch gegenüber dem Arbeitgeber. Damit im Versorgungsfall die erforderlichen Mittel jederzeit bereitstehen, kann der Arbeitgeber Direktzusagen über einen Versicherer rückdecken. Um Direktzusagen im Fall einer Insolvenz zu schützen, verlangt der Gesetzgeber vom Arbeitgeber, diese über den Pensions-Sicherungs-Verein (PSV a.G.) zu sichern. Die Regelung gilt nicht bei beherrschenden Gesellschafter-Geschäftsführern.

Protektor Lebensversicherungs-AG

Protector wurde 2003 als freiwillige Auffanggesellschaft der deutschen Lebensversicherer für den in Schieflage befundenen Vertragsbestand der ehemaligen Mannheimer Lebensversicherung AG gegründet. Durch die Änderung des Versicherungsaufsichtsgesetzes vom 15. Dezember 2004 hat der Gesetzgeber die Errichtung eines Sicherungsfonds für die Lebensversicherer verbindlich vorgeschrieben. Protector fungiert nun als private Auffanggesellschaft der Lebensversicherungsbranche und verwaltet den gesetzlichen Sicherungsfonds für die Lebensversicherer.

Rückdeckungsversicherung

Bei einer Rückdeckungsversicherung handelt es sich um eine vom Arbeitgeber als Versicherungsnehmer zur Rückdeckung seiner Versorgungszusage auf das Leben des Arbeitnehmers abgeschlossene Versicherung. Bezugsberechtigt für die Leistungen der Rückdeckungsversicherung ist der Arbeitgeber

Sozialpartnermodell

Beim Sozialpartnermodell vereinbaren die Sozialpartner, also Arbeitgeberverbände und Gewerkschaften, eine betriebliche Altersversorgung über einen Tarifvertrag. Hierbei gibt es einige arbeitsrechtliche Besonderheiten:

Im Rahmen einer reinen Beitragszusage wird ausschließlich ein Beitrag zugesagt, der nicht, wie bisher üblich, fest mit einer Leistung verknüpft ist. Für den Arbeitgeber entfällt damit faktisch die Haftung zur Erfüllung möglicher Leistungen. Im Gegenzug sollen sich die Arbeitgeber zu einem Zuschuss als eine Art „Sicherungsbeitrag“ verpflichten, da Garantien weder in der Anspar- noch in der Rentenphase erlaubt sind und die Leistung im Rentenbezug theoretisch auch fallen könnte. Außerdem muss der Arbeitgeber einen Zuschuss in Höhe von 15% des umgewandelten Betrages zahlen

Sozialversicherungsfreiheit

Seit der Rentenreform 2001 können Arbeitnehmer im Rahmen der Entgeltumwandlung einen Teil ihres Gehalts steuer- und abgabenfrei zum Aufbau einer Betriebsrente verwenden.

Subsidiärhaftung

Unabhängig von der Leistungsfähigkeit des Versorgungsträgers enthält das Versorgungsversprechen des Arbeitgebers stets eine arbeitsrechtliche Grundverpflichtung zur Erbringung der zugesagten Leistung. Reicht das Vermögen des Versorgungsträgers zur Erfüllung seiner Verpflichtungen nicht aus, hat der begünstigte Arbeitnehmer bzw. der Rentner einen unmittelbaren Anspruch gegenüber dem Arbeitgeber. Dieser muss für die Erfüllung der Versorgungszusage einstehen.

Trägerunternehmen

Trägerunternehmen ist die in den §§ 4c, 4d und 4e EStG verwendete Bezeichnung für Unternehmen, die ihre betriebliche Altersversorgung über eine Pensionskasse, eine Unterstützungskasse oder einen Pensionsfonds durchführen.

Unterstützungskasse

Bei Unterstützungskassen handelt es sich um die älteste Form der betrieblichen Altersversorgung in Deutschland. Einige der heute noch tätigen haben eine mehr als 170-jährige Geschichte. Ursprünglich waren sie typische Versorgungswerke einzelner Großunternehmen oder Konzerne. Heute gibt es aber auch viele Gruppenunterstützungskassen, die für mehrere Firmen die betriebliche Altersversorgung organisieren und verwalten.

Unverfallbarkeit (gesetzlich)

Bei arbeitgeberfinanzierten Versorgungszusagen behält der Arbeitnehmer bei vorzeitigem Ausscheiden seine unverfallbaren Anwartschaften auf betriebliche Altersversorgung, wenn er zu diesem Zeitpunkt mindestens das 25. Lebensjahr vollendet und die Versorgungszusage mindestens fünf Jahre bestanden hat (§ 1b Abs. 1 BetrAVG). Für Zusagen ab dem 01.01.2018 gelten durch die Umsetzung der EU-Mobilitätsrichtlinie neue Unverfallbarkeitsfristen (Vollendung des 21. Lebensjahres und mindestens 3 Jahre Zusagedauer). Dagegen sind arbeitnehmerfinanzierte Zusagen sofort gesetzlich unverfallbar (§ 1b Abs. 5 BetrAVG).

Verpflichtende Arbeitgeberbeteiligung bei der Entgeltumwandlung

Seit dem 01.01.2018 muss sich der Arbeitgeber im Sozialpartnermodell bereits an der Entgeltumwandlung seiner Mitarbeiter beteiligen. Außerhalb dieses Modells - für Neuabschlüsse ab 01.01.2019, für „Altzusagen“ ab dem 01.01.2022 - muss der Arbeitgeber seine Sozialversicherungsersparnisse (max. 15 % des umgewandelten Entgelts) an den Arbeitnehmer weitergeben. Voraussetzung ist, dass durch die Entgeltumwandlung des Mitarbeiters tatsächlich Sozialversicherungsbeiträge eingespart werden. Dieser Arbeitgeberzuschuss ist von Beginn an unverfallbar.

Versorgungsfall

Mögliche Versorgungsfälle sind das Ausscheiden aus dem Unternehmen aufgrund Pensionierung oder der Eintritt von Berufsunfähigkeit oder Tod.

Versorgungslücke

Unterdeckung bei der Altersversorgung. Die gesetzliche Rentenversicherung genügt nicht mehr, um im Alter den gewohnten Lebensstandard zu halten. Durch den Aufbau betrieblicher, geförderter und privater Altersvorsorge können die Versorgungslücken geschlossen werden.

Versorgungszusage

Arbeitsrechtliche Grundlage für die Durchführung der betrieblichen Altersversorgung. Sie regelt u.a. die Leistungsvoraussetzungen, Art und Höhe der Leistung sowie den Durchführungsweg.

Betriebliche Altersvorsorge – Anfangsbuchstabe W

Widerinkraftsetzung

Wiederinkraftsetzung bezeichnet die Reaktivierung eines zuvor ruhend gestellten, gekündigten oder beitragsfrei geschalteten Versicherungsvertrages zu den ursprünglichen Konditionen. Sie ermöglicht es, den Versicherungsschutz ohne Abschluss eines komplett neuen Vertrags fortzuführen, oft nach Zahlung rückständiger Beiträge, erfordert jedoch häufig eine erneute Gesundheitsprüfung.

Zinszusatzreserve (ZZR)

Die sogenannte Zinszusatzreserve ist ein Teil der Deckungsrückstellung für kapitalbildende Lebensversicherungen und wurde 2011 eingeführt. Angesichts der ausgeprägten Niedrigzinsphase schien nicht mehr sichergestellt, dass die künftig zu erwartenden laufenden Erträge aus den Kapitalanlagen in jedem Fall die bei der Kalkulation der Tarife angesetzte Höhe (Rechnungszins) erreichen. Durch eine Absenkung dieser Verzinsungsannahme bilden die Unternehmen eine höhere Deckungsrückstellung und erhöhen damit die Sicherheit, die vereinbarten Leistungen jederzeit erbringen zu können.

Geldanlage-Lexikon

Sie verstehen einen Fachbegriff rund ums Thema Geldanlage nicht?

Hier im Geldanlagelexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um die Geldanlage – von A wie Abgeltungssteuer bis Z wie Zinsen. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabetisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Geldanlage-Lexikon - Anfangsbuchstabe A

Abgeltungssteuer

Die Abgeltungsteuer ist eine Pauschalsteuer. Sie wird vor allem auf Dividenden, Zinsen und Veräußerungsgewinne von Wertpapieren erhoben. Die depotführende Bank behält die Steuer ein und führt sie direkt an die Finanzverwaltung ab. Mit der Zahlung ist die Steuerschuld des Anlegers abgegolten. Die Abgeltungsteuer beträgt 25 Prozent. Hinzu kommen Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Außerdem unter Umständen ausländische Quellensteuer, die direkt im Ursprungsland erhoben wird. Diese im Ausland gezahlten Steuern kann der Anleger im Inland anrechnen lassen.

Aktie

Wertpapier, das einen Anteil am Grundkapital einer Aktiengesellschaft (AG) und die damit verbundenen Rechte und Pflichten verbrieft. Der Inhaber einer Aktie - der Aktionär - ist Miteigentümer der Aktiengesellschaft. Er haftet in Höhe seines Kapitalanteils.

Alpha

Ist das Maß für eine Extra-Rendite (positives Alpha) oder eine Minderrendite (negatives Alpha), gemessen an der Benchmark.

Anlagekommentar

Ein Anlagekommentar ist eine schriftliche Einschätzung oder Analyse zu einer bestimmten Anlage, beispielsweise einer Aktie, Anleihe oder einem Investmentfonds. Er enthält Informationen, Bewertungen und Prognosen, die Investoren helfen sollen, fundierte Entscheidungen zu treffen.

Anleihe

Wertpapier, mit dem der Herausgeber einen Kredit am Kapitalmarkt aufnehmen kann. Anleihen werden auch Bonds genannt, können in unterschiedlichen Währungen begeben werden und unterschiedliche Laufzeiten und Verzinsungen haben.

Asset-Allokation

Die Art der Aufteilung (Diversifikation) des angelegten Vermögens auf verschiedene Investmentarten wie z.B. Aktien, Anleihen, Immobilien, Währungen oder Hedgefonds.

Geldanlage-Lexikon - Anfangsbuchstabe B

Basispunkte (BPS)

Basispunkte, oder BPS, sind eine häufige Messeinheit für Änderungen bei finanziellen Prozentzahlen. Eine Änderung von 0,01 Prozent entspricht 1 Basispunkt. Eine größere Änderung von 100 Prozent entspricht 10.000 Basispunkten.

Basiswährung

Bei einem Publikumsfonds ist die Basiswährung die Währung, in der der Nettoinventarwert (NAV) des Fonds berechnet wird.

Benchmark

Die Benchmark ist ein Vergleichsmaßstab, an dem die Leistung (Wertentwicklung) eines Investmentfonds gemessen wird. Als Maßstab dient meist ein Index (z. B. DAX), der die Marktentwicklung widerspiegelt. Ziel eines Investmentfonds ist es i. d. R., die Wertentwicklung der Benchmark zu schlagen.

Beta

Beta ist das Resultat eines Risikovergleichs zwischen dem Fonds und Vergleichsindex. Ein Ergebnis von über 1,00 gibt an, dass sich der Fonds bei steigenden Kursen eher überdurchschnittlich, bei fallenden Märkten eher unterdurchschnittlich entwickeln wird. Ein Beta von unter 1,00 deutet auf den umgekehrten Fall hin.

Bloomberg Code

Eine von Bloomberg vergebene Kennnummer, die ein Wertpapier eindeutig kennzeichnet.

Bonität

Die Bonität beschreibt die Kreditwürdigkeit und Zahlungsfähigkeit eines Schuldners (Emittenten) und gilt als Maßstab für die Sicherheit einer Anleihe.

Börse

Als Börsen werden Märkte bezeichnet, auf denen bestimmte handelbare Güter, wie Waren, Wertpapiere, Edelmetalle, Rohstoffe, Devisen, Unternehmensanteile, Kreditverbriefungen und so weiter, gehandelt werden. Bei einer Börse treffen Käufer und Verkäufer aufeinander. Der Preis eines gehandelten Gutes wird durch Angebot und Nachfrage bestimmt. Ist die Nachfrage hoch, steigt der Preis. Ist das Angebot hoch, sinkt der Preis. Der Börsenkurs ist das Abbild vergangener Preise.

Börsenweisheiten

Bei Börsenweisheiten handelt es sich um logische Schlussfolgerungen oder Erfahrungswerte, die komplexe Zusammenhänge an den Finanzmärkten einfach formulieren. In vielen Fällen kann es für Anleger durchaus sinnvoll sein, sie in Hinblick auf den eigenen Handel mit einzubeziehen.

Geldanlage-Lexikon - Anfangsbuchstabe C

Call-Option (Kurz: Call)

Der Käufer einer Call-Option erwirbt durch Zahlung einer Optionsprämie für einen bestimmten Zeitraum das Recht, einen Basiswert (Aktie, Rohstoff etc.) zu einem festgelegten Preis zu kaufen. Er wird das Recht nur dann ausüben, wenn der Preis des Basiswerts über dem festgelegten Preis liegt. Der Verkäufer der Call-Option hingegen verpflichtet sich während der Laufzeit der Option zur Lieferung des Basiswerts. Er spekuliert auf einen fallenden Kurs des Basiswerts, weil er dann die Optionsprämie erhält, ohne den Basiswert liefern zu müssen.

Cashflow

Der Cashflow (engl. für Geldfluss, Kassenzufluss) ist die Bezeichnung für eine wirtschaftliche Messgröße, die den Nettozufluss liquider Mittel während eines Zeitraums darstellt. Der Cashflow gibt zum Beispiel Auskunft über die Liquiditätssituation von Unternehmen.

Composite

Eine Gruppe von Fonds, die nach der gleichen Strategie oder mit dem gleichen Anlageziel gemanagt werden.

Cost-Average-Effekt

Anleger profitieren vom sogenannten Cost-Average-Effekt, wenn sie regelmäßig Anteile an Investmentfonds für einen gleich hohen Betrag kaufen. Bei höheren Kursen erhalten sie weniger Anteile, bei niedrigeren Kursen mehr. Langfristig erreichen Anleger damit i. d. R. einen günstigen durchschnittlichen Anteilpreis. Diese Ausnutzung von Kursschwankungen heißt auch Durchschnittspreiseffekt.

Geldanlage-Lexikon - Anfangsbuchstabe D

Dachfonds

Als Dachfonds werden Investmentfonds bezeichnet, die ihr Vermögen in andere Investmentfonds anlegen. Diese können Investmentfonds der eigenen Kapitalverwaltungsgesellschaft sein. Oder aber auch Investmentfonds anderer Gesellschaften (sogenannte Fremdfonds). Dadurch kann eine noch größere Risikostreuung als bei einzelnen Investmentfonds erzielt werden.

DAX

Der DAX ist der bedeutendste deutsche Aktienindex. Er misst die Wertentwicklung der 30 größten und liquidesten Unternehmen des deutschen Aktienmarktes und repräsentiert rund 80 Prozent der Marktkapitalisierung börsennotierter Aktiengesellschaften in Deutschland.

Decouplings (Geopolitik/Wirtschaft)

Der Begriff Decoupling (englisch für „Entkopplung“ oder „Abkopplung“) beschreibt die Trennung oder das Lösen von voneinander abhängigen Systemen, Prozessen oder Größen. Je nach Fachbereich hat der Begriff eine andere Bedeutung. In der Geopolitik und Wirtschaft bedeutet dies die (teilweise) politische und ökonomische Entkopplung von Wirtschaftsräumen.

Derivate

Derivate sind Finanzinstrumente welche zeitlich verzögert erfüllt werden und deren Wert direkt oder indirekt von der Entwicklung eines zugrunde liegenden Basiswertes ableitet (z.B. Aktien, Anleihe, Rohstoff, Währung). Diese Finanzinstrumente können dabei als Kauf, Tausch oder anderweitig, ausgestattete Finanzmarktgeschäfte getätigt werden.

Dividende

Die Dividende ist der Teil des Gewinns, den eine Aktiengesellschaft an ihre Aktionäre ausschüttet und beteiligt so die Anleger am Gewinn. Zur Berechnung der Dividendenrendite wird einfach die Dividende je Aktie mit 100 multipliziert und anschließend durch den Aktienkurs dividiert.

Diversifikation

Unter Diversifikation versteht man die Verteilung von Risiken auf mehrere Risikoträger mit einer möglichst geringen Korrelation. In einem Portfolio wird im Zuge dessen das Vermögen auf unterschiedliche Investments verteilt.

Duration

Die Duration ist eine Sensitivitätskennzahl, die die durchschnittliche Kapitalbindungsdauer einer Geldanlage in einem festverzinslichen Wertpapier bezeichnet. Genauer genommen und allgemein formuliert, ist die Duration der gewichtete Mittelwert der Zeitpunkte, zu denen der Anleger/Fonds Zahlungen aus einem Wertpapier erhält.

Durchschnittspreiseffekt

Anleger profitieren vom sogenannten Durchschnittspreiseffekt, wenn sie regelmäßig Anteile an Investmentfonds für einen gleich hohen Betrag kaufen. Bei höheren Kursen erhalten sie weniger Anteile, bei niedrigeren Kursen mehr. Langfristig erreichen Anleger damit i. d. R. einen günstigen durchschnittlichen Anteilpreis. Diese Ausnutzung von Kursschwankungen heißt auch Cost-Average-Effekt.

Geldanlage-Lexikon - Anfangsbuchstabe E

Eigenkapitalquote

Die Eigenkapitalquote (engl. Equity ratio) beschreibt das Verhältnis von Eigenkapital zu Gesamtkapital (= Bilanz summe). Intern dient sie als Grundlage für Finanzierungsentscheidungen und extern als Kennzahl für die Kreditwürdigkeit eines Unternehmens. Da das Eigenkapital im Falle einer Zahlungsunfähigkeit der maximale Betrag ist, mit dem ein Unternehmen haftet, ziehen Gläubiger die Kennzahl gerne zur Risikobewertung heran.

Einkaufsmanagerindex

Beim Einkaufsmanagerindex (eng. Purchasing Managers' Index – PMI) handelt es sich um einen Wirtschaftsindikator, der sich aus monatlichen Berichten und Erhebungen von privaten Unternehmen des Verarbeitenden Gewerbes zusammensetzt. Im Vordergrund stehen bei diesem Index die Einkaufsmanager der Unternehmen. Sie werden befragt, da sie verantwortlich sind für den Einkauf der für die Produktion des Unternehmens benötigten Materialien. Die PMIs werden von Investoren herangezogen, um genau nachzuvollziehen, was Einkaufsmanager über die Zukunft ihrer Branche denken. Die Werte eines Einkaufsmanagerindex können Auskunft über die Marktstimmung geben und als Basis für Trading-Entscheidungen dienen.

Emittenten (Herausgeber)

Emittenten sind Institutionen, die zum Zwecke der Kapitalbeschaffung Wertpapiere oder ähnliche Urkunden auf den Geld- oder Kapitalmärkten ausgeben oder ausgeben lassen.

Erbschaftssteuer

Die Erbschaftsteuer wird erhoben von dem Nachlass eines Verstorbenen, den Personen (Erben) erhalten. Die Schenkungsteuer ergänzt die Erbschaftsteuer. Sie wird als notwendig angesehen, damit die Erbschaftsteuer nicht durch Schenkungen unter Lebenden umgangen wird.

Ertragsorientierte Fonds

Ertragsorientierte Fonds (oft auch als Income-Fonds bezeichnet) sind Investmentfonds, deren oberstes Ziel es ist, regelmäßige und attraktive Auszahlungen in Form von Zinsen, Dividenden oder Mieteinnahmen zu generieren. Sie bieten sich besonders für Anleger an, die ein kontinuierliches Zusatzeinkommen erzielen möchten.

ESG

ESG steht für drei wesentliche nicht finanzielle Nachhaltigkeitskriterien, die mit den englischen Begriffen Environment (Umwelt), Social (Soziales) und Governance (Unternehmensführung) bezeichnet werden. Dabei geht es um die Vermeidung von Umweltverschmutzung und Treibhausgas-Emission, die Einhaltung von Menschenrechten und Arbeitsstandards und nachhaltige Unternehmensführung, z.B. durch das Setzen von Unternehmenswerten und das Einrichten von Steuerungs- und Kontrollprozessen sowie die Vermeidung von Korruption. Der Ausschluss von ESG-Risiken senkt in der Regel das Anlagerisiko, denn der Aktienkurs von Unternehmen, die in Umweltschäden, Menschenrechtsverletzungen oder Korruptionsskandale verwickelt sind, kann schnell fallen.

ETF - Exchange Traded Funds

Bei den ETFs wählt kein Fondsmanager die Anlagen aus, sondern sie bilden einen Index nach, wie zum Beispiel den DAX, TecDAX oder den MSCI World. Ihre Wertentwicklung entspricht daher fast genau der des abgebildeten Index. Für die Nachbildung gibt es unterschiedliche Methoden: die meisten Fonds kaufen die im Index enthaltenen Wertpapiere (physische oder replizierende Nachbildung). Einige bilden die Entwicklung des Index künstlich ab, z. B. durch den vertraglichen „Tausch“ der Wertentwicklung und der Erträge von Wertpapieren (synthetische Nachbildung). Anleger können viele ETFs über die Börse kaufen und täglich handeln.

EZB - Europäische Zentralbank

Notenbank der Eurozone und in dieser Funktion verantwortlich für die Geld- und Währungspolitik innerhalb der Eurozone.

Geldanlage-Lexikon - Anfangsbuchstabe F

FAANG-Aktien

FAANG ist ein Akronym, das sich auf die Aktien der fünf beliebtesten und leistungsstärksten amerikanischen Technologieunternehmen bezieht: Facebook, Amazon, Apple, Netflix und Alphabet (früher bekannt als Google).

Fed - Federal Reserve

Notenbank der USA und in dieser Funktion verantwortlich für die Geld- und Währungspolitik in den USA.

Festpreisgeschäft

Bei einem Festpreisgeschäft wird kein Handel über die Börse durchgeführt. Der Transaktionspartner ist die jeweilige Bank, welche die Wertpapiere aus ihrem Eigenbestand verkauft oder dort hinein nimmt. Dafür gilt jeweils ein festgelegter Preis. In den Preisen sind anfallende Gebühren und Kosten üblicherweise bereits enthalten.

Fiatgeld

Fiatgeld in Form von Papiergeld wurde vor über 1.000 Jahren in China erstmals zur Bezahlung von Waren genutzt. Das wichtigste Merkmal: Fiat-Währungen basieren vor allem auf Vertrauen in den Wert des Geldes, das von Regierungen und Zentralbanken ausgegeben wird. Fiatgeld bezeichnet nationale Währungen, die im Unterschied zu Warengeld, wie Gold oder Silber von Staaten oder Regierungen “künstlich” geschaffen werden. Fiatgeld besitzt also keinen inneren Wert, sondern beinhaltet das Versprechen, als Zahlungsmittel gültig zu sein.

Finanzblase

Eine Finanzblase (oder Spekulationsblase) ist eine Marktphase, in der die Preise für Vermögenswerte wie Aktien, Immobilien oder Rohstoffe extrem stark ansteigen und ihren tatsächlichen, fundamentalen Wert weit übersteigen. Angetrieben durch Euphorie, Spekulation und Herdentrieb kaufen Anleger, in der Erwartung weiter steigender Preise. Platzt die Blase, folgen oft drastische Preiseinbrüche.

Finanzplanung

Bei der Finanzplanung handelt es sich um einen Prozess der systematischen Erstellung und Überwachung eines Finanzplans, um finanzielle Ziele zu erreichen. Sie umfasst die Analyse der aktuellen Finanzlage, die Prognose zukünftiger Einnahmen und Ausgaben, sowie die Planung von Finanzierungsmaßnahmen.

Fiskalpolitik

Fiskalpolitik bezeichnet die staatlichen Maßnahmen zur Beeinflussung der Wirtschaft durch die Anpassung von Staatsausgaben und Steuern. Ziel ist es, konjunkturelle Schwankungen auszugleichen, um ein stabiles Wirtschaftswachstum und eine hohe Beschäftigung zu fördern und Inflation zu stabilisieren. Sie ist ein zentrales Instrument der Finanzpolitik, das der Regierung obliegt, im Gegensatz zur Geldpolitik der Zentralbanken.

Fondak

Der Fondak (WKN: 847101) ist der älteste aktiv gemanagte Aktienfonds Deutschlands, aufgelegt am 30. Oktober 1950 von der ADIG (heute Allianz Global Investors). Er investiert primär in deutsche Standardwerte (DAX, MDAX, SDAX) mit dem Ziel des langfristigen Vermögensaufbaus.

Fonds

Ein Fonds bündelt das Geld von vielen Anlegern. Dieses Kapital wird dann von einem Fondsmanager an den Finanzmärkten für die Anleger investiert. Der große Vorteil eines Fonds besteht in der Risikostreuung. Er investiert nicht nur in eine Aktie (Aktienfonds) oder in eine Anleihe (Rentenfonds), sondern das Anlagekapital wird breit gestreut. Es gibt verschiedene Arten von Fonds, z.B. Aktienfonds, Rentenfonds, Immobilienfonds, usw.

Fondsgesellschaft

Bei einer Fondsgesellschaft handelt es sich um ein Unternehmen, welches Investmentfonds auflegt und verwaltet. Die Fondsgesellschaft investiert das Geld von Anlegern in Wertpapier-Portfolios (oder anderen Vermögensgegenständen) und gibt im Gegenzug Fondsanteile aus. Nach deutschem Recht fällt das Fondskapital unter Sondervermögen und ist strikt vom Gesellschaftsvermögen des Unternehmens zu trennen. Dabei werden die Anlegergelder separat von Eigenmitteln der Fondsgesellschaft verwahrt und sind im Falle einer Insolvenz sicher. Die Erfolgs-Beurteilung eines Fonds erfolgt an der Outperformance im Vergleich zur Benchmark. Grundsätzlich wird zwischen Publikumsfonds und Spezialfonds unterschieden.

Fondsmanager

Fondsmanager verwalten Investmentfonds und stellen deren Portfolio zusammen, beispielsweise aus Anleihen und Unternehmensbeteiligungen. Hierfür verfolgen sie die Medienlage, werten makro- und mikroökonomische Daten aus und beobachten und analysieren wirtschaftliche Trends und internationale Marktentwicklungen.

Fondssparplan

Ein Fondssparplan kann eine attraktive Option für Anleger sein, die mit regelmäßigen Investitionen Vermögen aufbauen möchten. Durch die Anlage in Fonds können sie an der Entwicklung der Finanzmärkte partizipieren und gleichzeitig das Risiko im Vergleich zu Einzelinvestitionen diversifizieren. Dabei wird ein individuell festgelegter Betrag automatisch in ausgewählte Fonds investiert. Dies kann monatlich, vierteljährlich oder in einem anderen regelmäßigen Intervall erfolgen.

Freistellungsauftrag

Der Freistellungsauftrag ist ein Auftrag an ein Geldanlageinstitut, um anfallende Kapitaleinkünfte vom automatischen Abzug der Kapitalertragsteuer zu befreien. Zur Freistellung von der Kapitalertragsteuer steht der Sparer-Pauschbetrag zur Verfügung.

Dieser Sparer-Pauschbetrag kann durch entsprechende Freistellungsaufträge auf verschiedene Geldanlageinstitute aufgeteilt werden.

Futures

Futures sind standardisierte Terminkontrakte auf ein bestimmtes Gut. Sie verpflichten den Erwerber, eine bestimmte Menge des zugrunde liegenden Basiswerts zu einem bestimmten, in der Zukunft liegenden, Zeitpunkt zu einem bei Abschluss festgelegten Preis zu liefern oder zu kaufen. Der Verkäufer unterliegt den gleichen Pflichten spiegelbildlich.

Geldanlage-Lexikon - Anfangsbuchstabe G

Geldanlage

Als Geldanlage wird im Grunde jede Art von Investition bezeichnet, die das Ziel verfolgt, innerhalb eines bestimmten Zeitraums einen Wertzuwachs zu erreichen. Vorbedingung ist die Ansammlung von Geldern durch Sparen. Anschaffungen zum Gebrauch oder Verbrauch zählen nicht zur Geldanlage. Die Möglichkeiten zur Geldanlage sind vielseitig und reichen von Sparbriefen, festverzinslichen Wertpapieren, von Aktieninvestments, über Immobilien bis hin zu Rohstoffen. Die Höhe des Ertrages oder Wertzuwachses steht meist im Zusammenhang mit dem Risiko der jeweiligen Geldanlage.

Geldmarktfonds

Wie der Name schon sagt, investieren diese Fonds am Geldmarkt – in Festgelder, festverzinsliche Wertpapiere oder Bankguthaben; außerdem in bestimmten Anleihen mit hoher Qualität, kurzer Laufzeit und einer Zinsbindung von maximal 13 Monaten. Die Renditen entsprechen in der Regel den aktuellen Marktzinsen im Handel zwischen Banken.

Girokonto

Bei einem Girokonto handelt es sich um ein laufendes Konto, über das bar oder durch Überweisungen, Daueraufträge, Lastschriften etc. verfügt werden kann. Die auf den Girokonten befindlichen Guthaben sind täglich verfügbar.

Goldmarkt (Geldanlage)

Der weltweite Markt für eine professionelle Goldanlage wird in zwei Branchen unterteilt:

- Derivate (Gold-Futures und -optionen)

- physisches, reales Gold

Während sich die größten Märkte für Gold-Futures und Optionen in New York und Tokio befinden, wird das physische Gold in London, Zürich und Hongkong gehandelt.

Goldstandard

Beim Goldstandard handelt es sich um eine Währungsordnung, bei der die Währung aus Goldmünzen besteht oder zumindest aus Banknoten, die in Gold getauscht werden können. Der Goldstandard war zwischen 1870 und dem Ersten Weltkrieg vorherrschend. In den USA hob Präsident Nixon im Jahr 1971 die Goldbindung des Dollars auf.

Greenwashing

Greenwashing bezeichnet den Versuch von Organisationen, durch Kommunikation, Marketing und Einzelmaßnahmen ein „grünes Image“ zu erlangen, ohne entsprechende Maßnahmen im operativen Geschäft systematisch verankert zu haben. Bezog sich der Begriff ursprünglich auf eine suggerierte Umweltfreundlichkeit, findet dieser mittlerweile auch für suggerierte Unternehmensverantwortung Verwendung.

Geldanlage-Lexikon - Anfangsbuchstabe H

Hedge-Fonds

Investieren in Derivate und können so genannte Leerverkäufe machen: Sie verkaufen Aktien, die sie gar nicht haben, um so auf fallende Kurse zu spekulieren. Hedge-Fonds können auch in schlechten Börsenzeiten Gewinne einstreichen.

Herdenverhalten

Am Finanzmarkt beschreibt das Herdenverhalten beschreibt die Tendenz von Anlegern/Investoren, Entscheidungen zu treffen, die denen anderer Marktteilnehmer ähneln, anstatt unabhängige Analysen durchzuführen. Dieses Phänomen kann zu Übertreibungen und Blasenbildung führen, da Anleger/Investoren den Handlungen anderer folgen, ohne ihre eigenen Gründe zu hinterfragen.

High-Yield-Fonds

Fonds, die Anleihen von Emittenten mit geringer Bonität kaufen. Das ist riskant, wird aber gut verzinst. Der Gefahr, dass Schuldner das Geld nicht zurückzahlen, steht die Möglichkeit kräftiger Kursgewinne gegenüber.

Hexensabbat

Der Hexensabbat (engl. Triple Witching Day) ist der dritte Freitag in den Quartalsmonaten März, Juni, September und Dezember, an dem drei Arten von Derivaten – Aktienindex-Futures, Aktienindex-Optionen und Einzelaktien-Optionen – gleichzeitig verfallen. Dieser Tag ist für seine hohen Handelsumsätze und eine erhöhte Volatilität der Kurse bekannt, da Marktteilnehmer ihre Positionen schließen, umwandeln oder absichern müssen, was zu unvorhersehbaren Kursausschlägen führen kann.

Geldanlage-Lexikon - Anfangsbuchstabe I

Immobilienfonds (offen)

Offene Immobilienfonds investieren meist in Gewerbeimmobilien wie Bürohäuser, Einkaufszentren, Logistik- und Hotelgebäude im In- oder Ausland. Manche Fonds haben einen Schwerpunkt auf bestimmte Länder oder Regionen, einige sind auch auf Wohngebäude spezialisiert. Offene Immobilienfonds sind in der Regel breit gestreut. Die Wertentwicklung hängt davon ab, wie hoch die Mieteinnahmen sind und wie sich der Wert der Gebäude entwickelt. Für offene Immobilienfonds gelten mittlerweile besondere Haltefristen und Rückgaberegeln. Bis Mitte 2013 gab es keine Laufzeiten und die Veräußerung war auch sehr kurzfristig möglich. Aktuell gilt es für Anleger ein paar Regeln zu beachten:

- Die Anteile müssen vor Rückgabe mindestens zwei Jahre gehalten werden.

- Darüber hinaus gibt es eine einjährige Kündigungsfrist.

Immobilienfonds (geschlossen)

Bei geschlossenen Immobilienfonds wird in der Regel das Kapital für ein ganz konkretes Projekt verwendet. Ist das Projekt finanziert, wird der Fonds geschlossen. Die Kapitalrückzahlung erfolgt erst nach einer bestimmen Frist. Bei einem Investment in einen geschlossenen Immobilienfonds handelt es sich um eine unternehmerische Beteiligung mit dem Risiko eines Totalverlustes oder sogar von Nachschusspflichten.

Inflation

Von Inflation spricht man, wenn das Preisniveau anhaltend steigt. Oder wenn das Geld an Kaufkraft verliert. Das gebräuchliche Maß für die Entwicklung der Kaufkraft des Geldes ist die Veränderung der Verbraucherpreise. Verbraucherpreise basieren auf Warenkörben, die das Verhalten von Konsumenten widerspiegeln. Geldentwertung misst man, indem man den Preis eines Warenkorbs im Betrachtungszeitraum ins Verhältnis setzt zu dessen Preis in einem Vergleichszeitraum. Man spricht heutzutage von Preisstabilität, wenn die Verbraucherpreise zwischen 0 und 2 % ansteigen.

Indexfonds

Indexfonds sind an einen Vergleichsindex gekoppelt, dessen Wertentwicklung sie nachvollziehen, sie sind also keine aktiv verwalteten Fonds. Dividenden werden meist zu mehreren Terminen an die Anteilseigener ausgeschüttet. Die Verwaltungskosten eines Indexfonds sind im Vergleich zu aktiv gemanagten Fonds gewöhnlich niedriger. Gegenüber Einzelaktien bieten Indexaktien den Vorteil einer breiten Risikostreuung.

Investmentfonds

Ein Investmentfonds bündelt das Geld von vielen Anlegern. Dieses Kapital wird dann von einem Fondsmanager an den Finanzmärkten für die Anleger investiert. Der große Vorteil eines Investmentfonds besteht in der Risikostreuung. Er investiert nicht nur in eine Aktie (Aktienfonds) oder in eine Anleihe (Rentenfonds), sondern das Anlagekapital wird breit gestreut. Es gibt verschiedene Arten von Investmentfonds , z.B. Aktienfonds, Rentenfonds, Immobilienfonds, usw.

Geldanlage-Lexikon - Anfangsbuchstabe J

Junk Bonds

Bei Junk Bonds handelt es sich um Wertpapiere, die auch High-Yields oder einfach nur Schrottanleihen genannt werden. Wie der deutsche Name schon aussagt sind es Anleihen, die sich durch eine niedrige Bonität des Emittenten auszeichnen. Für das Eingehen eines höheren Risikos erhalten die Käufer der Anleihe eine höhere Renditechance durch höhere Zinsen und/oder günstige Kaufkurse. Geht das Unternehmen insolvent, kann das Kapital vollständig verloren sein. Kommt das Unternehmen seinen Zahlungsverpflichtungen nach, sind überdurchschnittliche Renditen möglich. Grundsätzlich sind Junk Bonds eher etwas für spekulativ ausgerichtete Anleger.

Geldanlage-Lexikon - Anfangsbuchstabe K

Kapitalanlagegesetzbuch (KAGB)

Das Kapitalanlagegesetzbuch (kurz „KAGB“) ist ein geschlossenes Regelwerk für Investmentfonds und deren Verwalter. Dieses Gesetz dient in erster Linie dem Schutz der Fondsanleger. Es umfasst offene und geschlossene Investmentfonds. Außerdem reguliert es die Verwalter von OGAW (Organismen für gemeinsame Anlagen in Wertpapieren) und AIF (Alternative Investmentfonds). Siehe auch „AIF“, „OGAW“, „OGAW-Richtlinie“.

Kapitalanleger

Ein Kapitalanleger investiert in ein Finanzprodukt, um eine langfristige Rendite zu erzielen und sein Vermögen zu vermehren. Dabei legt er Geld an, das für den Konsum nicht benötigt wird. Als Kapitalanlage stehen beispielsweise Wertpapiere, Aktien und Immobilien zur Verfügung.

Kommissionsgeschäft

Kommissionsgeschäfte werden dagegen über die Börse abgewickelt. Hier handelt die Bank im eigenen Namen, aber auf Rechnung des Auftraggebers. Relevant für Transaktionen ist dann der jeweilige Börsenpreis (Kurs). Anfallende Gebühren und Kosten in diesem Zusammenhang werden in der Abrechnung gesondert ausgewiesen.

Kontoauszug

Ein Kontoauszug ist ein offizielles Dokument, welcher die Kontoaktivitäten über einen bestimmten Zeitraum – in der Regel einen Monat – zusammenfasst. Sie finden darauf alle ein- und ausgehenden Transaktionen.

Korrelation

Unter Korrelation versteht man bei der Geldanlage die wechselhafte Beziehung zwischen mehreren Wertpapieren oder Finanzinstrumenten und spielt eine wichtige Rolle bei der Bewertung und Portfolio-Strukturierung. Je stärker Wertpapiere oder Anlageprodukte miteinander korrelieren, umso schlechter gelingt eine Risikostreuung.

Kreditkarte

Eine Kreditkarte ist ein Zahlungsmittel, das es dem Karteninhaber ermöglicht, Waren und Dienstleistungen zu kaufen oder Bargeld abzuheben, wobei die tatsächliche Zahlung oft erst am Ende eines Abrechnungszeitraums (z.B. monatlich) erfolgt. Die Karte wird von einer Bank oder einem Finanzdienstleister ausgegeben und gewährt dem Nutzer einen Kreditrahmen, der es ermöglicht, über die eigenen finanziellen Mittel hinaus Ausgaben zu tätigen.

Kryptoanlagen

Kryptoanlagen sind nach dem Stand der Technik nicht fälsch- und duplizierbare Werteinheiten innerhalb einer Blockchain. Sie können, auch gegen konventionelles Geld, erworben und gehandelt werden. Die sich so verändernden Preise ermöglichen es, damit Gewinne und Verluste in der Werteinheit zu erzielen. Diese können in andere Kryptoanlagen oder konventionelles Geld überführt werden.

Kryptowährung

Sprachgebräuchliche Bezeichnung für Kryptoanlagen. Inwieweit diese als Währung bezeichnet werden können, ist aber umstritten, weil ihnen weitgehend der Charakter des Geldes fehlt, da sie nur begrenzt als Tauschmittel genutzt werden und genutzt werden können.

Künstliche Intelligenz (KI)

Mit KI (Künstlicher Intelligenz), auf Englisch AI für Artificial Intelligence, versucht der Mensch Programme zu schaffen, welche die menschliche Intelligenz nachahmen sollen. Diese sollen dann komplexe Aufgaben bewältigen können. Die Prinzipien, nach denen diese Programme aufgebaut sind, stammen aus Forschung am menschlichen Hirn und orientieren sich in ihrer Funktionsweise daran. Das, was die menschliche Intelligenz ausmacht - Lernen, Rationalität, Problemlösekompetenz, Wahrnehmung, Sprache - wird versucht, künstlich zu reproduzieren bzw. anzunähern.

Geldanlage-Lexikon - Anfangsbuchstabe L

Large-Cap-Aktien

Large-Cap-Aktien sind Aktien von Unternehmen mit einer sehr hohen Marktkapitalisierung, in der Regel über 10 Milliarden Euro oder US-Dollar. Diese Unternehmen sind oft etablierte Marktführer mit stabilen Geschäftsmodellen und werden als relativ sicher angesehen. Beispiele für solche Unternehmen sind Apple, Microsoft und Amazon.

Laufende Rendite

Die Ertragsrendite beinhaltet alle Erträge die dem Fonds zugeflossen sind, abzüglich Quellensteuern, Verwaltungsvergütung und sonstigen Kosten, dividiert durch das durchschnittliche Nettofondsvermögen der vergangenen 12 Monate.

Leerverkauf

Bei einem Leerverkauf handelt es sich um einen Verkauf von Wertpapieren, Waren oder Devisen, die sich noch nicht im Besitz des Verkäufers befinden. Diese werden in der Regel mit der Absicht durchgeführt, sie später billiger erwerben zu können und an der Differenz zwischen Verkaufs- und Kaufpreis zu verdienen. Bei gedeckten Leerverkäufen müssen sich die Verkäufer bis zur Fälligkeit durch den Kauf der Wertpapiere eindecken, um die künftige Lieferverpflichtung erfüllen zu können. Bei ungedeckten Leerverkäufen (englisch Naked Short Selling) hat sich der Verkäufer vor der Transaktion weder Eigentum verschafft noch für einen Anspruch auf einen Eigentumsübertrag gesorgt.

Leitzinsen

Unter Leitzinsen versteht man die von der zuständigen Zentralbank festgelegten Zinssätze, zu denen sich Geschäftsbanken bei einer Zentral- oder Notenbank Geld beschaffen oder anlegen können.

Liquidität

Ein Maß dafür, wie schnell ein Asset oder ein Wertpapier zu einem vernünftigen Preis verkauft werden kann.

Long-Short-Strategie

Bei der Long-Short-Strategie handelt es sich um eine Anlagestrategie, bei der ein Investor zugleich auf steigende und fallende Kurse setzt. Damit soll langfristig durch die Long-Short-Strategie ein Gewinn erwirtschaftet und gleichzeitig das Anlageportfolio möglichst gegen Verluste abgesichert werden. Anlageprodukte, bei denen die Fondsmanager auf eine Long-Short-Strategie setzen, werden auch Long-Short-Fonds genannt.

Geldanlage-Lexikon - Anfangsbuchstabe M

Marktkommentar

Ein Marktkommentar ist eine Zusammenfassung der wichtigsten Wirtschaftsdaten, marktbewegenden politischen Entwicklungen und Börsennachrichten, um Investoren zu unterstützen, einen vergangenen Zeitraum zu verstehen und/oder auf einen kommenden Zeitraum vorzubereiten. Marktkommentare werden üblicherweise täglich, wöchentlich, monatlich oder jährlich herausgegeben.

Markt-Timing-Strategien (Markttiming)

Der Versuch durch die Bestimmung günstiger Zeitpunkte für Ein- und Ausstieg bei einem Wertpapier einen Ertrag zu erzielen. Dafür wird zu bestimmten Zeitpunkten zwischen zwei oder mehreren Anlageinstrumenten gewechselt. Ziel ist es, möglichst günstig am Tiefpunkt zu kaufen und teuer am Höchststand zu verkaufen.

Merger Arbitrage

Beim Begriff Merger Arbitrage oder auch Risk Arbitrage genannt, geht es um den Kauf und/oder den Verkauf von Aktien von Unternehmen, die in eine Übernahme involviert sind. D.h. um ein übernehmendes und zu übernehmendes Unternehmen und zwar nachdem das Übernahmeangebot veröffentlicht wurde. Dabei werden die Preisdifferenzen am Markt ausgenutzt und man profitiert davon, dass der aktuelle Marktpreis des Zielunternehmens unterhalb des angebotenen Übernahmepreises liegt. Diese Differenz wird auch als Spread bezeichnet.

MSCI Welt-Index

Der Aktienindex MSCI World bildet die Entwicklung an den Börsen der Industrieländer ab. Basis sind mehr als 1600 Aktien aus 23 Ländern.

Geldanlage-Lexikon - Anfangsbuchstabe N

Nettoinventarwert (NAV)

Der Nettoinventarwert am Monatsende ist ein zusätzlicher, rein informativer Nettoinventarwert des Fonds. Er wird am letzten Wochentag des Monats nach der gleichen Methodik wie bei Indizes berechnet, um den Anlegern Vergleiche mit relevanten Benchmarks zu ermöglichen. Keine Handelsaktivität kann auf einem solchen Nettoinventarwert pro Aktie basieren.

neutraler Zins

Als neutralen Zins bezeichnet man in der Ökonomie jenen Zinssatz, bei dem die Wirtschaft weder beschleunigt noch gebremst wird.

Nießbrauch (Wertpapierdepot)

Ein Nießbrauchdepot ist ein Wertpapierdepot, das mit einem sogenannten Nießbrauchrecht belastet ist. Das bedeutet, dass eine Person (der Nießbraucher) das Recht hat, die Erträge des Depots zu nutzen, ohne selbst der rechtliche Eigentümer der Wertpapiere zu sein.

Geldanlage-Lexikon - Anfangsbuchstabe O

Ökonomische Resilienz

Ökonomische Resilienz beschreibt die Widerstandskraft einer Volkswirtschaft oder eines Unternehmens gegenüber Krisen (wie Pandemien oder Finanzcrashs). Sie ist die Fähigkeit, Schocks abzufedern, sich schnell an neue Rahmenbedingungen anzupassen und aus Krisen zu lernen, anstatt nach einer Störung nur in den alten Zustand zurückzufallen.

Onlinebanking

Unter Onlinebanking versteht man die Abwicklung von Bankgeschäften und Prozessen über eine elektronische Datenleitung. Dieser Vorgang wird auch Electronic Banking oder E-Banking genannt. Die Geschäfte werden mit Hilfe von PC´s, Smartphones oder anderen elektronischen Geräten durchgeführt. Es findet somit kein physischer Kontakt zwischen Finanzinstitute und Kunde statt.

Outperformance

Von einer Outperformance spricht man, wenn eine Anlage eine höhere Rendite erzielt, als der im Voraus definierte Vergleichsindex.

Geldanlage-Lexikon - Anfangsbuchstabe P

Performance

Bei Performance handelt es sich um einen Ausdruck für die Ertragskraft einer Kapitalanlage. Die Performance drückt den Wertzuwachs inklusive der Ausschüttungen des verwalteten Vermögens als Leistung des Anlagemanagements aus. Die Performance soll nicht die absolute Rentabilität, sondern vielmehr den Vergleich zu anderen Anlageformen bzw. den Durchschnitt des gesamten Marktzuwachses ausdrücken. Sie wird somit häufig mit dem Aktienindex verglichen. Anleger interessieren sich häufig für die Performance eines gesamten Portefeuille.

Perzentil

Perzentile, lateinisch für “Hundertstelwerte”, werden auch Prozentränge genannt, da die Verteilung in 100 gleich große Teile zerlegt wird. Perzentile teilt bspw. eine vorhandene Menge an Fonds also in 1 Prozent-Segmente auf. Oder einfacher ausgedrückt: Ein Platz 91 besagt, dass 90 Prozent der Fonds im Sektor besser abgeschnitten haben.

Post-Ident Verfahren

Das Postident-Verfahren ist eine Methode der persönlichen Identifikation von Personen, die durch die Deutsche Post AG vorgenommen wird. Die Verfahren wurden zur Gewährleistung der Auflagen des Geldwäschegesetzes eingeführt, das Banken gesetzlich verpflichtet, die Identität des Kunden bei der Kontoeröffnung festzuhalten.

Portfolio

Mit einem Portfolio richten die Investoren eine Geldanlage nach ihren individuellen Präferenzen aus. Die wichtigsten Faktoren sind dabei die Risikobereitschaft und die Gewinnerwartung, zunehmend spielt aber für Anleger auch die Nachhaltigkeit eine wichtige Rolle.

Geldanlage-Lexikon - Anfangsbuchstabe Q

Quality Investing

Baut auf Value Investing auf, indem es aus dem Pool der damit identifizierten Wertpapiere noch einmal jene selektiert, die über besondere Qualitätsmerkmale verfügen. Dabei gilt mit den Worten von Investorenlegende Warren Buffett in einem Aktionärsbrief von 1989: „Es ist viel besser, ein hervorragendes Unternehmen zu einem guten Preis zu kaufen als ein gutes Unternehmen zu einem hervorragenden Preis.“

Quartalsbericht

Der Quartalsbericht (auch Quartalsabschluss genannt) gibt Auskunft darüber, wie sich ein Unternehmen im Verlauf der letzten drei Monate (im letzten Quartal) entwickelt hat. Einige Unternehmen erstellen diesen Zwischenbericht freiwillig. Für andere ist er hingegen gesetzlich verpflichtend.

Geldanlage-Lexikon - Anfangsbuchstabe R

Rally

Phase, in der Kurse schnell und stark steigen.

Reagibilität

Unter Reagibilität versteht man die Schwankungen des Steueraufkommens in Abhängigkeit von der Bemessungsgrundlage. Diese wird bestimmt durch die Veränderungen der Bemessungsgrundlage in Bezug auf das Volkseinkommen, durch die Progressionsstufe des Steuersatzes und durch die zeitliche Verzögerung der Steuerzahlung. Das Ausmaß der Reagibilität ist entscheidend für die Wirksamkeit der Built-in Flexibility.

Rentenfonds

Rentenfonds enthalten verzinsliche Wertpapiere wie Pfandbriefe, Staatsanleihen oder Unternehmensanleihen. Sie setzen verschiedene Schwerpunkte nach Regionen, Ausstellern, Währungen oder Laufzeiten. Die wichtigsten Ertragskomponenten sind die Zinsen und die Kursgewinne.

Rentenmarkt

Beim Rentenmarkt handelt es sich um einen Teilbereich des Kapitalmarkts, an dem der Handel mit festverzinslichen Wertpapieren (Rentenwerten) stattfindet.

Geldanlage-Lexikon - Anfangsbuchstabe S

Schenkungsteuer

Die Schenkungssteuer ist vom Beschenkten an das Finanzamt zu entrichten, also demjenigen, der die Schenkung erhält. Schenken Eltern beispielsweise ihren Kindern Geld oder andere Sachwerte, ist von den Kindern eine Schenkungssteuer zu zahlen – insofern der Wert der Schenkung den Freibetrag übersteigt. Eine Schenkung ist eine freiwillige Übertragung von Vermögen zu Lebzeiten des Schenkenden an den Beschenkten. Dabei können die Freibeträge alle zehn Jahre neu genutzt werden. Tritt innerhalb dieser Freibetragsfrist der Todesfall ein, wird die Schenkung mit dem Nachlasswert (Erbe) zusammengerechnet.

Schwellenländer

Schwellenländer sind Entwicklungsländer, die sich in einem dynamischen Prozess der Industrialisierung und wirtschaftlichen Entwicklung befinden und einen hohen Wachstumsgrad aufweisen, wodurch sie den Status eines Entwicklungslandes hinter sich lassen, aber noch nicht als volle Industriestaaten gelten. Sie sind durch ein Nebeneinander von Fortschritt und Armut gekennzeichnet, was sich in wirtschaftlichem Wachstum, aber auch in unzureichenden sozialen Indikatoren wie Bildung oder Lebenserwartung zeigt.

Size

Die Size-Strategie erwartet, dass nach Marktkapitalisierung kleinere Unternehmen durchschnittlich höhere Renditen erwirtschaften als große beziehungsweise der Gesamtmarkt.

Small Caps

Bei Small Caps, auch „Nebenwerte“ genannt, handelt es sich um Unternehmen, die über eine niedrige Marktkapitalisierung verfügen. Die genauen Wertgrenzen sind nicht einheitlich definiert und können sich im Laufe der Zeit ändern. Aus Anlegersicht können Small Caps ein höheres Risiko bedeuten, haben aber dafür ein höheres Wachstumspotenzial als Mid Caps oder Large Caps.

Soft Close

Für Soft Close (Soft Closing) gibt es keine allgemeingültige Definition. Mit einem Soft Close ist gemeint, dass ein Publikumsfonds nicht komplett geschlossen wird und eine Fondsgesellschaft lediglich versucht, die Mittelzuflüsse zu reduzieren. Der Grund für einen solchen Schritt ist die Verpflichtung einer Fondsgesellschaft, das Vermögen der bestehenden Kunden zu schützen. Zu dieser Maßnahme wird gegriffen, wenn eine Anlagestrategie verfolgt wird, die sich nicht beliebig skalieren lässt. In diesem Fall drohen weitere Zuflüsse die Performance zu verwässern.

Sparer-Pauschbetrag

Der Sparer-Pauschbetrag ist ein jährlicher Freibetrag zur Freistellung von Kapitaleinkünften für Kapitalanleger in Deutschland.

Spekulationsblase

Eine Spekulationsblase ist ein Marktphänomen, bei dem Preise für Vermögenswerte (Aktien, Immobilien, Rohstoffe) aufgrund von Überoptimismus und Gier weit über ihren realen Wert steigen. Sie entsteht durch Herdentrieb und Spekulation, entkoppelt sich von der Fundamentaldatenlage und platzt, wenn die Preise rapide kollabieren. Niedrige Zinsen und viel umlaufendes Geld fördern oft diese Blasen.

Staking

Staking ist ein Prozess, bei dem Kryptowährungsinhaber ihre digitalen Vermögenswerte sperren, um die Sicherheit und den Betrieb eines Proof-of-Stake (PoS) Blockchain-Netzwerks zu unterstützen. Im Gegenzug für die Sperrung ihrer Coins erhalten sie Belohnungen, oft in Form zusätzlicher Kryptowährung.

Steuererklärung

Bei der Steuererklärung handelt es sich um eine Erklärung in Papierform oder elektronischer Form. Mit dieser erklärt ein steuerpflichtiger Bürger deine Daten und die tatsächlichen Angaben zu seinen Einkünften und Ausgaben gegenüber dem Finanzamt. Mithilfe der eingereichten Steuererklärung kann das Finanzamt dann die tatsächliche Zahllast an Steuern des Steuerpflichtigen ermitteln und überprüfen, Daraus können dann eine Rückerstattung der gezahlten Steuer oder eine Nachzahlung entstehen.

Steuer-ID (Steueridentifikationsnummer)

Die individuelle Steueridentifikationsnummer wurde 2008 in Deutschland eingeführt und wird vom Bundeszentralamt für Steuern (BZSt) ausgestellt. Die elfstellige Zahl wird inzwischen bereits bei der Geburt zugeteilt, bleibt ein Leben lang gültig und ändert sich auch bei Heirat oder Umzug nicht. Bürgerinnen und Bürger erhalten die Steueridentifikationsnummer in einem Anschreiben und müssen diese bei allen Anträgen, Mitteilungen oder Erklärungen zur Einkommensteuer gegenüber dem Finanzamt angeben. Sämtliche während des gesamten Lebens gesammelten Daten werden nach aktuellem Plan 20 Jahre nach dem eigenen Tod gelöscht. Mit der Steuer-ID werden relevante Daten zur Person gespeichert, dazu gehören: Geschlecht, Tag und Ort der Geburt, Familienname, Vorname, eventuell frühere Namen, die gegenwärtige bzw. letzte bekannte Anschrift, die zuständigen Finanzbehörden und der Sterbetag.

Geldanlage-Lexikon - Anfangsbuchstabe T

Tagesgeld

Neben dem Termingeld und dem Ultimogeld spricht man im Interbankenhandel von dem sogenannten Tagesgeld. Der dabei für einen bestimmten Zinssatz vereinbarte Ausleihbetrag des einen Kreditinstitutes bei einem anderen, steht entweder für einen Tag oder mit täglicher Kündigung zur Verfügung. Gehandelt wird in glatten Mio-Euro-Beträgen. Die Abrechnung erfolgt im Wesentlichen über das Konto der LZB.

Für private Anleger definiert sich der Begriff folgendermaßen: Es handelt sich um Geld, das Privatanleger täglich verfügbar auf Tagesgeldkonten festlegen. Diese sind auch unter den Namen Abrufkonto, Geldmarkt- oder Pluskonto bekannt. Der Anleger muss mit täglich wechselnden Zinssätzen rechnen - je nachdem, was sich die Banken an Zinsen für täglich fälliges Geld anbieten.

Taper Tantrum

Taper Tantrum entstammt dem englischsprachigen Finanzmarkt-Jargon und ist ein Kofferwort aus den Wörtern tantrum (deutsch „Wutanfall“) und Tapering. Es bezeichnet einen starken Anstieg der Zinssätze für Staatsanleihen als schlagartige Reaktion des Geldmarkts auf ein Tapering (Reduzierung zuvor praktizierter Ankäufe von Staatsanleihen durch eine Zentralbank und somit Einleitung einer restriktiven Geldpolitik).

Taxonomie

Die Taxonomie verfolgt das Ziel, ein EU-weites Klassifizierungssystem für die Bewertung ökologischer Nachhaltigkeit von wirtschaftlichen Aktivitäten zu etablieren. Dies soll das Vertrauen bei Investoren stärken, grüne Investitionen transparenter und attraktiver machen und Anleger vor Greenwashing schützen.

Teilfreistellung

Die Teilfreistellung ist eine steuerliche Regelung in Deutschland, die Anleger bei Investmentfonds entlastet, indem ein Teil der Erträge (Ausschüttungen, Kursgewinne, Vorabpauschale) steuerfrei bleibt. Sie gleicht die Vorabversteuerung auf Fondsebene aus. Für Privatanleger sind typischerweise 30 Prozent bei Aktienfonds (ab 51 Prozent Aktienquote) steuerfrei.

TER – Total Expense Ratio

Die Total Expense Ratio (TER) nennt und bezeichnet die jährlichen zusätzlichen zum einmaligen Kaufkostenaufschlag anfallenden Management- und Verwaltungskosten eines Investmentfonds. Außer den Managementgebühren beinhaltet die TER zusätzlich die Kosten für Werbung und Wirtschaftsprüfer, Anwaltskosten, Druckkosten etc. Die TER stellt somit bei Fondsanlegern mehr Transparenz her und erleichtert somit den Vergleich von Investmentfonds.

Tranchenweise Geldanlage

Tranchenweise Geldanlage bedeutet, dass ein Gesamtbetrag in mehrere, kleinere Teile (Tranchen) aufgeteilt wird, die zu unterschiedlichen Zeitpunkten oder mit unterschiedlichen Konditionen investiert werden. Dies wird als Strategie genutzt, um das Risiko zu streuen, beispielsweise bei Aktienkäufen den Einstiegskurs zu glätten oder bei großen Finanzierungen verschiedene Risikoprofile anzubieten.

Treasuries

Als Treasuries werden handelbare Staatsanleihen der Vereinigten Staaten bezeichnet. Sie dienen der US-Regierung zur Finanzierung ihrer Staatsausgaben. Da sie durch die US-Regierung abgesichert sind, gelten sie als extrem sichere Geldanlage.

Geldanlage-Lexikon - Anfangsbuchstabe U

UCITS

Undertakings for Collective Investment in Transferable Securities (dt. OGAW(Organismen für gemeinsame Anlagen in Wertpapieren), die bestimmten Regeln für den europaweiten

Vertrieb von Publikumsfonds unterliegen.

Geldanlage-Lexikon - Anfangsbuchstabe V

Value Investing

Steht für wertorientiertes Anlegen, wobei Kauf- und Verkaufsentscheidungen vorwiegend unter Bezugnahme auf den realwirtschaftlichen Gegenwert der Anlagen, den so genannten inneren Wert (engl. intrinsic value) getroffen werden. Das heißt, dass sich Kauf- und Verkaufsentscheidungen am Verhältnis des aktuellen Preises zum Wert, also der Relation Preis/Wert, orientieren.

Verlustbescheinigung

Verluste, die in einem Jahr nicht mit Gewinnen bei derselben Bank verrechnet werden können, werden automatisch in das nächste Jahr übernommen, wenn man keine Verlustbescheinigung beantragt. Die Verlustbescheinigung weist also die Verluste eines Steuerjahres aus, die nicht bereits mit Gewinnen verrechnet wurden.

Vermögen

Vermögen sind alle in Geld bewerteten dauerhaften Güter und Rechte wie Grundbesitz, Wertpapiere oder Bargeld einer Person, eines Unternehmens, aller privaten Haushalte, des Unternehmenssektors, des Staates oder der Volkswirtschaft. Auch werden Urheberrechte, Patentrechte u.Ä. vom Vermögensbegriff abgedeckt, soweit sie geldwert sind.

Vermögensverwaltung

Eine Vermögensverwaltung (Wealth Management oder auch Asset Management genannt) ist eine Finanzdienstleistung, welche sich mit der Verwaltung von in Finanzinstrumenten angelegtem Vermögen befasst. Der Vermögensverwalter trifft dabei auch Anlageentscheidungen im eigenen Ermessen für die Anleger. Das Ziel der Vermögensverwaltung ist es, das Wertpapierportfolio des Anlegers unter Berücksichtigung seiner persönlichen Risikobereitschaft und seiner Lebensplanung optimal zu steuern.

Vermögenswirksame Leistungen (VL oder VwL)

Vermögenswirksame Leistungen ist ein staatliches Förderprogramm, das darauf abzielt, den Aufbau von Vermögen durch Arbeitnehmer zu fördern. Diese Leistungen werden von Arbeitgebern an ihre Arbeitnehmer gezahlt und können für die Anschaffung von Wohneigentum, die Altersvorsorge oder zur freien Verfügung verwendet werden. Nach dem Vermögensbildungsgesetz können Arbeitnehmer mit einem bestimmten zu versteuernden Jahreseinkommen für Ledige bzw. Verheiratete zusätzlich eine staatliche Arbeitnehmersparzulage beantragen.

Vorabpauschale

Die Vorabpauschale ist die Differenz zwischen dem sogenannten Basisertrag des Fonds und der Ausschüttung und wird von der depotführenden Stelle errechnet. Wirtschaftlich betrachtet ist die Vorabpauschale eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen. Daher wird die Vorabpauschale beim Verkauf der Fondsanteile auch vom tatsächlichen Veräußerungsgewinn wieder abgezogen. Die Vorabpauschale wurde zum 01. Januar 2018 mit dem neue Investmentsteuergesetz eingeführt und wurde im Januar 2019 erstmalig erhoben.

Geldanlage-Lexikon - Anfangsbuchstabe W

Wachstumsorientierte Fonds

Wachstumsorientierte Fonds (auch Growth-Fonds genannt) sind Investmentfonds, die vorrangig in Unternehmen investieren, die ein überdurchschnittlich starkes Umsatz- und Gewinnwachstum aufweisen. Der Fokus liegt auf maximaler Wertsteigerung des angelegten Kapitals, weshalb diese Fonds erzielte Gewinne meist direkt wieder reinvestieren (Thesaurierung).

Wirtschaftliche Resilienz

In der Wirtschaft bezeichnet Resilienz die Widerstands- und Anpassungsfähigkeit von Unternehmen und Volkswirtschaften. Sie beschreibt die Fähigkeit, Krisen (wie Pandemien, Lieferkettenprobleme oder Nachfrageeinbrüche) schadlos zu überstehen, sich schnell zu erholen und gestärkt aus Herausforderungen hervorzugehen.

Wirtschaftskrise

Als Wirtschaftskrise bezeichnet man in der Volkswirtschaftslehre die Phase einer deutlich negativen Entwicklung des Wirtschaftswachstums. Daneben bezeichnet man auch negative Entwicklungen bei anderen makroökonomischen Variablen als Wirtschaftskrise.

Wesentliche Anlegerinformationen (KIID)

Ein Dokument, dass die wesentlichen Eigenschaften eines Investmentfonds beschreibt.

Geldanlage-Lexikon - Anfangsbuchstabe X

Xetra

Bei Xetra handelt es sich um ein vollelektronisches Handelssystem der Deutschen Börse, welches 1987 eröffnet wurde. Die wesentlichen Vorteile gegenüber den Präsenzbörsen sind die geringen Transaktionskosten, hohe Transparenz und Standortunabhängigkeit. Über Xetra werden zum Beispiel Aktien, Zertifikate, Optionsscheine und ETFs gehandelt.

Geldanlage-Lexikon - Anfangsbuchstabe Y

Yankee Bonds

Bei Yankee Bonds handelt es sich auf US-Dollar lautende und in den USA ausgegebene Anleihen, die aber von ausländischen Emittenten aufgelegt werden.

Geldanlage-Lexikon - Anfangsbuchstabe Z

Zinsen

Zins bzw. Zinsen ist in der Wirtschaft das Entgelt, das der Schuldner dem Gläubiger als Gegenleistung für vorübergehend überlassenes Kapital zahlt. In diesem Sinne kann der Zins auch als Preis des Geldes bezeichnet werden. Die Höhe der Zinsen wird in Prozent gemessen und wird durch den Zinssatz angeben. Es gibt verschiedene Arten von Zinsen und dementsprechend unterschiedliche Berechnungsgrundlagen. Die Zinsen (auch Zinssatz oder Zinsfuß) werden oft als Jahreszins angegeben.

Zinskommentar

Ein Zinskommentar ist eine Analyse und Einschätzung der aktuellen Zinsentwicklung, oft mit Prognosen für die Zukunft. Er beleuchtet die Faktoren, die die Zinsen beeinflussen, wie beispielsweise geldpolitische Entscheidungen der Zentralbanken, Inflationsraten, Konjunkturdaten und die allgemeine Marktsituation. Ziel ist es, eine fundierte Einschätzung der Zinsentwicklung zu geben und Anlegern oder Kreditnehmern Orientierung zu bieten.