Sachwertanlagen

Was sind Sachwertanlagen? Hier finden Sie einige Beispiele dafür.

Regenerative Energiebeteiligungen

Sachwerte

Kaum etwas schützt den Anleger besser vor Inflation als Sachwerte. Der Sachwert bezeichnet den von Wirtschaftsgütern (z. B. Immobilien, Grundstücken, Schmuck, Produktivvermögen, Kunst, Edelmetalle) verkörperten Gebrauchswert, der unabhängig von Geldwertschwankungen ist. Denn diese Wirtschaftsgüter sind Sachwerte und verlieren daher bei einer hohen Inflation nicht so schnell an Wert.

Was hier unterschieden wird ist der Preis und der Wert einer Sache. Die Inflation, also die Ausweitung der Geldmengen, führt langfristig zu kontinuierlichen steigenden Preisen, was oftmals fälschlicherweise als „Wertsteigerung“ verstanden wird. Dies hat jedoch nur einen geringen Einfluss auf den realen Wert einer Sache. Ein beeindruckendes Beispiel dafür fand sich kürzlich im Magazin „Smart Investor“: 1908 kostete ein Ford Model T 850 USD, was beim damaligen Goldpreis von 20 USD pro Unze einem Gegenwert von 42,5 Unzen Gold entsprach. Heute im Jahr 2006 kostet ein Ford Focus Ghia 19.500 EUR, was bei einem aktuellen Goldpreis pro Unze von 458 EUR ebenfalls 42,5 Unzen Gold entspricht. Offensichtlich hat Gold demnach seine Kaufkraft erhalten. Der Tauschwert ist weiterhin gleich zum Gebrauchswert eines neuen Autos.

Das kann man vom herkömmlichen Geld – egal in welcher Währung – nicht behaupten. Bei Geld – faktisch nur Papier – ergibt sich der Nutzwert aus dem staatlich definierten Abnahmezwang für dieses Transaktionsmittel. Je länger die Druckerpressen in einem Finanzsystem bereits gelaufen sind, desto schneller dürfte der französische Autor Voltaire mit seiner Feststellung recht bekommen: „Papiergeld kehrt früher oder später zu seinem inneren Wert zurück – Null“.

Wer langfristig Vermögen aufbauen bzw. erhalten möchte, benötigt Vermögensstrukturen, die ihm im heute gültigen Finanzsystem Erträge ermöglicht, schließlich kann niemand sagen, wie lange es uns noch erhalten bleibt. Gleichzeitig sollten die Lösungen Sie in die Lage versetzen soviel wie möglich Ihrer Kaufkraft in ein neues Finanzsystem übertragen zu können, wenn es denn kommt. Wenn auch niemand mit Gewissheit sagen kann, wann dies sein wird und wie es im Detail vonstatten geht, wird dies nur mit einem Schwerpunkt im Sachwertbereich möglich sein.

In jedem Fall sollten Sie einen Bestand an physischen Edelmetallen Ihr Eigen nennen. Da Gold keine laufenden Erträge abwirft gilt auch für die sachwertorientierte Vermögensstruktur: „Diversifizierung ist Trumpf!“

Es dürfte also genauso Sinn machen, einen Teil seines Geldes in Immobilien anzulegen. Auch wenn der demografische Wandel künftig die Preise in strukturschwachen Regionen belasten wird, so bietet eine Immobilie doch unfraglich einen Nutzwert.

Auch Aktien, also Anteile an Unternehmen stellen indirekte Sachwertbeteiligungen dar. Hierbei ist jedoch zu beachten, dass Unternehmen einem wirtschaftlichen Zweck dienen – ihr Nutzwert ist demnach sehr davon abhängig, wie stark ihre Produkte und Dienstleistungen Nutzen stiften und unabhängig von Moden und Trends nachgefragt werden. Ist dies der Fall, wird ein solches Unternehmen eine Krise überstehen und der Anleger demnach seine investierte Kaufkraft erhalten können.

Ebenfalls hat bei Schiffen, Edelholz, Private Equity; strategischen Metallen, neue Energien oder Grundstücken der Investor einen Inflationsausgleich, da der Verbraucher oder Lieferant einen entsprechend höheren Preis bezahlen muss.

Dies gilt im heutigen und wird auch in einem zukünftigen Finanzsystem seine Gültigkeit haben. Selbst wenn es zu einer Krise des Geldsystems kommt, so wird es doch unzweifelhaft anschließend ein neues System geben. Die Krise ist kollektiv, deshalb bei weitem nicht so schlimm, wie wenn Sie es heute als Einzelschicksal in Gedanken durchspielen. Wer rechtzeitig auf eine breite Diversifikation in Sachwerten gesetzt hat, wird sich im neuen System allerdings absetzen und im Vergleich zur Mehrheit zu den Vermögenden zählen.

Bausparvertrag

Mit einem Bausparvertrag verfolgt man ein zielgerichtetes Sparen, um für wohnungswirtschaftliche Zwecke ein Darlehen zu erlangen, deren Verzinsung niedrig, von Anfang an fest vereinbart und von Zinsschwankungen am Kapitalmarkt unabhängig ist. Dies kann beispielsweise für einen Kauf, eine Modernisierung, eine Umschuldung oder einen Umbau von Wohnung oder Haus sein. Bei einem Bausparvertrag wird zuerst Kapital zu kalkulierbaren Konditionen angespart und man bereitet sich damit gleichzeitig eine Zinssicherung für Ihr späteres Wohnungsbaudarlehen vor. Das Bausparen erfolgt also in zwei Phasen und die Bedingungen

für beide Phasen werden bereits bei Vertragsabschluss verbindlich vereinbart. Das gilt in der Ansparphase für die Verzinsung der Sparleistungen und in der Tilgungsphase für den Zinssatz des Kredits.

easyfolio-classic Vermögensverwaltung - kostengünstig, diversifiziert und weltweit investieren

Mit der easyfolio-classic Vermögensverwaltung machen Sie sich die Geldanlage einfach und profitieren vom Wissen der Finanzmarktexperten. Mit dieser professionellen Vermögensverwaltung profitieren Sie von der Diversifizierung verschiedener ETFs passend zu ihrem Anlegerprofil. Die easyfolio Vermögensverwaltung beinhaltet eine aktive Überwachung des Portfolios, so dass alle Einzelanlagen den vorher festgelegten Kriterien entsprechen.

Mit easyfolio einfach anlegen & weltweit investieren

Mit der easyfolio-classic Vermögensverwaltung können Sie entsprechend ihrem individuellen Anlegerprofil eine Anlagestrategie zum Vermögenserhalt, Vermögensaufbau oder dynamischen Wertsteigerung umsetzen. Die easyfolio-classic Vermögensverwaltung schließt die Lücke zwischen einem rein passiven ETF-Portfolio und einer aktiv verwalteten Strategie.

Die easyfolio-classic Vermögensverwaltung Broschüre herunterladen

Quartalsbericht easyfolio-classic Vermögensverwaltung (Stand: 31.03.2025)

Erstellen Sie Ihren Anlageplan

Die aktive ETF Strategie mit easyfolio classic

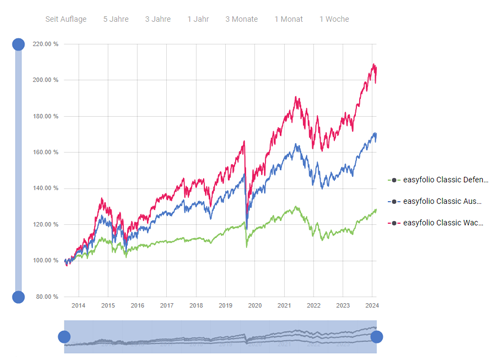

Wertentwicklung der einzelnen easyfolio classic Anlageklassen Defensiv, Ausgewogen und Wachstum.

Stand: August 2024

Aktuelle Entwicklung der easyportfolios classic anzeigen

So einfach funktioniert Vermögensverwaltung

- Anlageplan erstellen

Mit wenigen Klicks erstellen Sie sich Ihren eigenen Anlageplan und finden die passende Strategie für Ihr Anlageziel. - Depot eröffnen

Dank unserem schlanken online Prozess eröffnen Sie Ihr Depot mit nur wenigen Klicks in Minuten im Klickerverfahren. - Vermögen verwalten lassen

Wir kümmern uns aktiv um Ihr Vermögen und halten Sie auf dem Laufenden.

Erstellen Sie Ihren Anlageplan

Die passende Lösung für Ihre Ziele

- easyfolio classic Defensiv

Ziel ist ein langfristiges Kapitalwachstum zu geringen Schwankungen - easyfolio classic Moderat

Ziel ist ein langfristiges Kapitalwachstum zu moderaten Schwankungen - easyfolio classic Offensiv

Ziel ist ein langfristig hohes Kapitalwachstum zu erhöhten Schwankungen

Alles spricht für die Anlage in eine breit gestreute ETF Strategie

- Niedrige Kosten

ETFs sind kostengünstiger als viele herkömmliche Investmentfonds. - Transparenz

ETFs bieten ein hohes Maß an Transparenz im Hinblick auf ihr Zusammenstellung, Wertentwicklung und Kosten. - Risikostreuung

ETFs bieten Diversifikation und vermeiden die Konzentration auf zu wenige Einzelwerte. - Flexibilität

Es gibt eine große Auswahl von ETFs am Markt und ihre Anteile können einfach und schnell gekauft und verkauft werden.

Stets zwei Augen auf Ihr Vermögen

- ETF Auswahl

Ausgehend von einer breiten Palette kostengünstiger ETFs, die mehrere Anlageklassen umfassen, werden die Portfolios auf eine unterschiedlich große Risikobereitschaft zugeschnitten. - Dynamische Steuerung

Eine Anpassung ist nur einmal jährlich erforderlich. Optional kann eine vierteljährliche Neuausrichtung zur Wiederherstellung der Startanlage vorgenommen werden. - Aktive Überwachung

Die easyfolio classic stellen eine aktiv gesteuerte und breit diversifizierte Anlage dar, die individuelle Ziele und Anlagehorizonte erfüllt.

Unterschiedliche Anlageklassen und Anlageschwerpunkte gebündelt in nur einer Strategie

Die Strategie konzentriert sich auf eine langfristige Anlage Ihres Kapitals. Dabei werden Marktrisiken auf Basis von wichtigen Marktdaten, wie den Kennzahlen zu Wachstum, Inflation und Verbraucherzahlen bestimmt. Die Strategie wird regelmäßig überprüft und die Zusammensetzung an die aktuelle Marktlage angepasst.

Wie erfolgt die Steuerung der Strategie?

Die easyfolio classic Strategien nutzen ein quantitatives Modell, dass die Weltwirtschaft anhand der Verteilung des weltweiten Bruttoinlandsprodukts (Welt-BIP) und der Verteilung der weltweiten Marktkapitalisierung nachbildet und daraus globale ETF-Portfolios baut. Alle easyfolios sind global allokiert und investieren jeweils in über 12.000 Aktien und Anleihen aus 104 Ländern.

Wann erfolgt das Rebalancing?

Das Asset Allokation der Strategien wird 1x pro Quartal überprüft und angepasst.

Wichtige Hinweise zur Wertentwicklung von easyfolio-classic

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für künftige Wertentwicklungen. Wie bei anderen Kapitalanlagen in Wertpapieren auch hängt die konkrete Entwicklung der Finanzinstrumente in der digitalen Vermögensverwaltung maßgeblich von der Entwicklung der Kapitalmärkte ab. Die Kosten sind in der Darstellung der Wertentwicklung berücksichtigt. Anfallende Steuern wie z.B. Kapitalertragssteuern werden in den Berechnungen nicht berücksichtigt. Die ausgewiesene Wertentwicklungen zeigt den Median des entsprechen Risikolevels. Da es sich bei dem Median um eine mittlere Rendite aller Kundenportfolien handelt, kann die individuelle Wertentwicklung abweichen.

Haben Sie noch Fragen? Kontaktieren Sie uns!

Telefon: +496214608490

Email: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!