Vermögenswirksame Leistungen

Bei den vermögenswirksamen Leistungen (abgekürzt VL oder VwL) handelt es sich um zusätzliches Geld vom Arbeitgeber, um den Arbeitnehmer beim Vermögensaufbau zu unterstützen. Vom Arbeitgeber werden bis zu 40 Euro im Monat gezahlt und sind Leistungen zusätzlich zum ausgehandelten Gehalt. Vom Staat gibt es für bestimmte Anlageformen noch einmal zusätzlich Geld in Form der Arbeitnehmersparzulage dazu. Ein gesetzlicher Anspruch auf vermögenswirksame Leistungen besteht nicht, die Zahlung des Arbeitgebers ist freiwillig. VL-Sparen ist für Angestellte, Arbeiter, Auszubildende sowie Beamte und Soldaten möglich. In vielen Branchen regelt ein Tarifvertrag diese Zahlung.

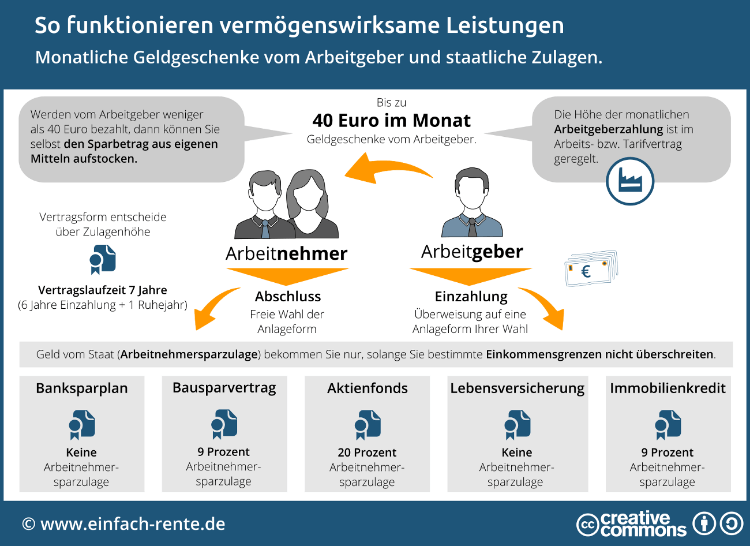

Wie funktioniert VL-Sparen?

Wenn man als Arbeitnehmer von seinem Arbeitgeber ein Anrecht auf die Vermögenswirksame Leistungen hat, muss zunächst ein spezieller VL-Vertrag abgeschlossen werden. Dies ist deshalb so wichtig, denn nicht alle Anlagemöglichkeiten sind für vermögenswirksame Leistungen (VL) zugelassen. Diesen Vertrag mit den vom Anbieter erstellten Unterlagen legt man dann bei seinem Arbeitgeber vor. Der Arbeitgeber zahlt dann den vereinbarten Betrag direkt auf das vom Anbieter eingerichtete VL-Konto. Ein VL-Vertrag hat im Regelfall eine Laufzeit von sieben Jahren. Sechs Jahre davon sind aktive Einzahljahre und im siebten Jahr ruht der Vertrag. Nach dem sechsten Jahr kann der Arbeitnehmer einen neuen Vertrag abschließen, um die neue Einzahlungen anzulegen. Der Auszahlungsbetrag ist nicht zweckgebunden und kann für eine zusätzliche Altersvorsorge oder auch aktuelle Ausgaben verwendet werden.

Welche VL-Varianten gibt es?

Wer vermögenswirksame Leistungen von seinem Arbitgeber bekommt, kann zwischen unterschiedlichen Anlageformen wählen:

- Banksparplan: Die Eröffnung eines VL-Banksparplan bietet derzeit nur eine minimale Verzinsung und es gibt auch keine staatliche Förderung. Sinnvoll ist ein VL-Banksparplan daher nur für diejenigen, die sowieso keinen Anspruch auf die Arbeitnehmersparzulage haben und die vermögenswirksamen Leistungen sicher anlegen wollen. Eine hohe Inflation frisst jedoch mögliche Vorteile wieder auf.

- Bausparvertrag: Ein solcher Sparplan hat zum Ziel, dass in der Zukunft eine wohnwirtschaftlichen Verwendung angestrebt wird. Der Ablaufbetrag kann aber auch für andere Zwecke genutzt werden. Es gibt im besten Fall zwei Fördermöglichkeiten durch den Staat, sofern die Laufzeit mindestens sieben Jahre beträgt.

- Aktienfonds: Eine meist höhere Rendite, jedoch auch eine höhere Schwankungsbreite, bieten Aktienfonds-Sparpläne. Dadurch kann der Auszahlungsbetrag durchaus geringer sein als die Summe der Einzahlungen. Bei dieser Art des VL-Sparens gibt es eine staatliche Förderung, sofern die Einkommensgrenze nicht überschritten ist. Ein Aktienfonds bietet dazu auch einen guten Inflationsschutz.

- Lebensversicherung: Bei der VL-Lebensversicherung erhalten Sie zum Ende der Vertragslaufzeit eine einmalige Kapitalzahlung. Sie ist steuerbegünstigt, da lediglich 50 Prozent des Kapitals versteuert werden müssen. Allerdings muss für die Steuerbegünstigung eine Laufzeit von mindestens 12 Jahren vereinbart werden. Bei vorzeitigem Tod erhalten die Hinterbliebenen die vereinbarte Todesfallleistung.

- Immobilienkredit: VL-Sparen kann einen Beitrag zur Tilgung von laufenden Baukrediten leisten. Allerdings erlaubt nicht jede Bank diese Form der Kredittilgung. Bewohnt der Arbeitnehmer die Immobilie selbst, kann er staatliche Förderung beantragen.

Welche Fördermöglichkeiten gibt es vom Staat?

- 9 Prozent Arbeitnehmersparzulage auf max. 470 Euro pro Jahr vom Finanzamt auf die VL (Bausparen und Immobilienkredit)

- 20 Prozent jährliche Förderung auf Beteiligungssparen (VL-Aktienfondsparen auf max. 400 Euro pro Jahr) im Rahmen der VL

- 10 Prozent Wohnungsbauprämie zusätzlich bei einem VL-Bausparvertrag vom Finanzamt auf die förderfähige jährliche Sparleistung (700 Euro Alleinstehende / 1.400 Euro Ehepaare / eingetragene Lebenspartnerschaften)

Die Einkommensgrenzen zur Erlangung der Arbeitnehmersparzulage betragen im Bausparen 17.900 Euro für Alleinstehende und 35.800 Euro für Verheiratete (zu versteuerndes Einkommen); im Beteiligungssparen (VL-Fonds) 20.000 Euro Ledige / 40.000 Euro Verheiratete. Es besteht eine siebenjährige steuerliche Bindefrist.

Die Einkommensgrenzen zur Erlangung der Wohnungsbauprämie betragen 35.000 Euro für Alleinstehende und 70.000 Euro für Ehepaare / eingetragene Lebenspartnerschaften (zu versteuerndes Einkommen). Begünstigt sind alle unbeschränkt Steuerpflichtigen ab 16 Jahren, d. h. der Begünstigte muss im Sparjahr 16 Jahre alt werden. Ausnahme: Vollwaisen.