Betriebliche Altersversorgung (bAV)

Die betriebliche Altersversorgung (bAV) - Gut vorgesorgt mit Unterstützung des Arbeitgebers

Die betriebliche Altersversorgung (bAV) ist eine Möglichkeit für Arbeitnehmer, sich über den Arbeitgeber eine Zusatzrente (Betriebsrente) zur gesetzlichen Rentenversicherung aufzubauen. Die häufigste Form ist die Direktversicherung über Entgeltumwandlung, bei der Arbeitgeber eine Lebens- oder Rentenversicherung für seinen Mitarbeiter abschließt. Dabei wird ein Teil des Gehalts zusammen mit einem Zuschuss des Arbeitgebers steuerbegünstig direkt in diesen Vertrag eingezahlt. Neben dem Durchführungsweg der Direktversicherung gibt es noch andere Formen der betrieblichen Altersvorsorge. Die betriebliche Altersversorgung bietet sowohl für den Arbeitnehmer als auch für den Arbeitgeber zum Teil erhebliche finanzielle und steuerliche Vorteile.

Was ist die betriebliche Altersversorgung?

Betriebliche Altersversorgung (bAV) ist der Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber seinem Arbeitnehmer zur

- Altersversorgung,

- Versorgung von Hinterbliebenen bei Tod oder

- Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit

zusagt.

Rechtsanspruch

Arbeitnehmer können von ihrem Arbeitgeber verlangen, dass dieser Teile ihres Lohnes oder Gehalts in einen Anspruch auf betriebliche Altersversorgung umwandelt, die sogenannte Entgeltumwandlung.

Steuervorteile

Die betriebliche Altersversorgung bietet aber nicht nur eine zusätzliche Rente und/oder einen zusätzlichen Risikoschutz. Arbeitnehmerinnen und Arbeitnehmer profitieren auch von beachtlichen Steuervorteilen.

Vorteile für den Arbeitgeber

Für den Arbeitgeber bietet sie eine Möglichkeit, Mitarbeiter zu binden und zu motivieren. Zudem spart der Arbeitgeber bei der betrieblichen Altersversorgung oftmals Lohnnebenkosten.

Bis zu welcher Höhe können Arbeitnehmer eine Entgeltumwandlung verlangen?

Der Arbeitnehmer hat einen Anspruch darauf, dass der Arbeitgeber Entgelt in einer Höhe von bis zu 4 Prozent der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung für Arbeiter und Angestellte in eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umwandelt. Im Jahr 2022 entspricht dies einem Betrag in Höhe von 3.384 Euro. Dieser Betrag kann steuer- und sozialabgabenfrei in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds eingezahlt werden.

Die Varianten für eine Verorgungszusage bei der betrieblichen Altersversorgung

Die betriebliche Altersversorgung ist durch eine Vielzahl von arbeits-, steuer- und aufsichtsrechtlichen Vorschriften geregelt. Eine der wichtigsten arbeitsrechtlichen Regelungen betrifft die Art der Versorgungszusage des Arbeitgebers. Es gibt zwei verschiedene Arten einer Versorgungszusage:

- die unmittelbare Zusage

- die mittelbare Zusage

Möchte der Arbeitgeber die späteren Leistungen selbst erbringen, dann erteilt er eine unmittelbare Versorgungszusage wie bei der Direktzusage, auch Pensionszusage genannt. Wird die betriebliche Altersversorgung des Unternehmens in einem der anderen vier Durchführungswege organisiert (Unterstützungskasse, Pensionskasse, Direktversicherung und Pensionsfonds), erhält der Arbeitnehmer eine mittelbare Versorgungszusage. Der Arbeitgeber kann dabei grundsätzlich zwischen drei Formen der Zusage wählen. Seit 2018 haben darüber hinaus die Tarifvertragsparteien die Möglichkeit, tarifvertraglich eine neue Form der Zusage zu vereinbaren, die „reine Beitragszusage“. Hier sagt der Arbeitgeber lediglich die Zahlung bestimmter Beiträge an einen externen Versorgungsträger (Pensionskasse, Pensionsfonds oder Direktversicherung) zu; eine Einstandspflicht des Arbeitgebers für eine konkret bezifferte Leistung besteht hingegen nicht. Auch der eingesetzte Versorgungsträger darf in diesen neuen Sozialpartnermodellen keine (Mindest-) Leistungen garantieren. Damit soll erreicht werden, dass der Versorgungsträger sein Kapital möglichst renditeorientiert anlegen kann, um so höhere Leistungen zu erzielen. Um zu starke Leistungsschwankungen, insbesondere auch mögliche Leistungsabsenkungen zu vermeiden, sollen die Tarifvertragsparteien nach dem Willen des Gesetzgebers vereinbaren, dass die Arbeitgeber zusätzliche Sicherungsbeiträge an den Versorgungsträger zahlen, damit dieser entsprechende Sicherungspuffer bilden kann.

Die Punkte der Versorgungszusagen:

- Die Leistungszusage

Mit einer Leistungszusage verpflichtet sich der Arbeitgeber, dem Arbeitnehmer eine klar definierte Leistung zu gewähren, beispielsweise 15 Euro pro Dienstjahr oder 450 Euro Monatsrente. Der Arbeitgeber muss sicherstellen, dass die Zusage erfüllt wird, unabhängig davon, ob er sie selbst erbringt oder ein externer Versorgungsträger (also z. B. eine Direktversicherung) eingeschaltet ist. - Beitragsorientierte Leistungszusage

Im Rahmen einer beitragsorientierten Leistungszusage wird zunächst der Aufwand festgelegt, der für den Aufbau der Betriebsrente genutzt werden soll. Gleichzeitig wird aber auch nach einem festgelegten Modus ermittelt, welche Leistungen sich aus den Beiträgen ergeben. Diese werden zusammen mit darauf gegebenenfalls anfallenden Erträgen zugesagt. - Beitragszusage mit Mindestleistung

Bei einer Beitragszusage mit Mindestleistung verpflichtet sich der Arbeitgeber lediglich, einen bestimmten Beitrag an eine Pensionskasse, eine Direktversicherung oder einen Pensionsfonds zu zahlen. Als Mindestleistung sagt der Arbeitgeber den Beitragserhalt zuzüglich gegebenenfalls erzielter Erträge zu. - Reine Beitragszusage

In einem Tarifvertrag kann vereinbart werden, dass der Arbeitgeber lediglich die Zahlung bestimmter Beiträge an einen externen Versorgungsträger (Pensionskasse, Pensionsfonds oder Direktversicherung) zusagt. Eine Einstandspflicht des Arbeitgebers für eine konkret bezifferte Leistung besteht dabei nicht.

Der Tarifvertrag entscheidet im Unternehmen

In der Praxis sind einheitliche Versorgungsregeln üblich, die allen Arbeitnehmern oder genau definierten Arbeitnehmergruppen entsprechende Leistungen zusagen. In vielen Unternehmen und Branchen basieren Versorgungszusagen auf Betriebsvereinbarungen oder Tarifverträgen. Wichtig: Nicht alle Branchen geben das gesamte Bruttogehalt (Entgelt) für die Umwandlung frei. In der Baubranche dürfen zum Beispiel nur Lohnbestandteile oberhalb des Mindestlohns umgewandelt werden, im Druckgewerbe nur Sonderzahlungen wie Urlaubs- und Weihnachtsgeld oder vermögenswirksame Leistungen. Oft legen Flächen- oder Haustarifverträge auch den Durchführungsweg und den oder die Träger der betrieblichen Altersversorgung fest.

Der Arbeitgeber entscheidet im Unternehmen

Ergeben sich über einen Tarifvertrag keine Vorgaben für die Gestaltung der betrieblichen Altersversorgung, entscheidet der Arbeitgeber, üblicherweise gemeinsam mit dem Betriebsrat oder dem einzelnen Arbeitnehmer, ob er eine von ihm finanzierte betriebliche Altersversorgung einführen und wie er sie dotieren will. Der Arbeitgeber kann hier den Durchführungsweg und seinen finanziellen Beitrag allein festlegen. Den Rechtsanspruch auf Entgeltumwandlung erfüllt das Unternehmen, wenn es entweder

- eine Pensionskasse

- eine Direktversicherung

- einen Pensionsfonds

als Durchführungsweg anbietet. Macht der Arbeitgeber kein Angebot, kann der Arbeitnehmer den Abschluss einer Direktversicherung verlangen. Allerdings bestimmt der Arbeitgeber das Versicherungsunternehmen. Viele Arbeitgeber leisten seit jeher in Fällen, in denen der Arbeitnehmer die betriebliche Altersversorgung per Entgeltumwandlung finanziert, freiwillig einen Zuschuss zumindest in der Höhe, in der der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Für Entgeltumwandlungsvereinbarungen, die ab dem Jahr 2019 neu abgeschlossen werden, ist der Zuschuss aber verpflichtend. So muss der Arbeitgeber hier 15 Prozent des Entgeltumwandlungsbetrages zusätzlich als Arbeitgeberzuschuss an den eingesetzten externen Versorgungsträger (Pensionskasse, Pensionsfonds oder Direktversicherung) weiterleiten, soweit er durch die Entgeltumwandlung tatsächlich Sozialversicherungsbeiträge einspart. Seit Beginn des Jahres 2022 gilt diese Verpflichtung auch für bereits bestehende Entgeltumwandlungsvereinbarungen.

Die fünf Durchführungswege der betrieblichen Altersversorgung

Dem Arbeitgeber stehen fünf Wege zum Aufbau und zur Gestaltung der betrieblichen Altersversorgung zur Verfügung, die sogenannten fünf Durchführungswege:

- Direktzusage/Pensionszusage

- Unterstützungskasse

- Direktversicherung

- Pensionskasse

- Pensionsfonds

1. Direktzusage/Pensionszusage

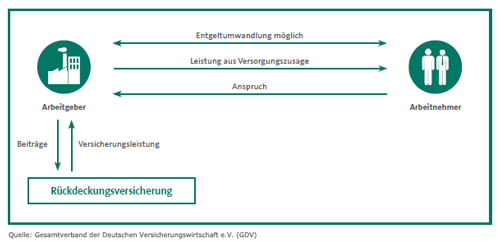

Bei der Direkt- bzw. Pensionszusage zahlt der Arbeitgeber seinem Arbeitnehmer bei Erreichen des Rentenalters die vereinbarte Leistung, beispielsweise eine monatliche Betriebsrente. Sollte der Arbeitnehmer vorher invalide werden oder sterben, sind er bzw. die Hinterbliebenen vielfach ebenfalls über die Direktzusage des Arbeitgebers finanziell abgesichert. Der Umfang der Leistung richtet sich in der Regel nach der Dauer der Betriebszugehörigkeit und der Höhe des Einkommens während der Erwerbstätigkeit. Dabei sind die Ansprüche der Arbeitnehmer auch im Fall der Insolvenz des Arbeitgebers geschützt: Hier übernimmt der Pensions-Sicherungs-Verein (PSVaG) die Leistungsverpflichtung. Finanziert wird eine Direktzusage in der Regel allein vom Unternehmen. Arbeitgeber und Arbeitnehmer können sich aber auch darauf verständigen, Teile des Lohnes oder Gehalts für eine Direktzusage umzuwandeln. Der Betrieb wird bei dieser Zusageform durch mögliche vorzeitige Versorgungsfälle mit einem vergleichsweise hohen finanziellen Risiko belastet – vor allem, wenn er nur wenige Mitarbeiter hat.

Rückdeckungsversicherung

Um diese betriebsfremden Risiken abzusichern und bei Eintritt des Versorgungsfalles das erforderliche Kapital garantiert zur Verfügung zu haben, ist vor allem Arbeitgebern kleinerer und mittlerer Unternehmen dringend der Abschluss einer Rückdeckungsversicherung zu empfehlen. Eine Vielzahl von Versicherern bietet entsprechende Rückdeckungsversicherungen an. Für Beiträge oder Zuwendungen gibt es grundsätzlich keine Obergrenzen. Auf Grund des relativ hohen Verwaltungsaufwandes eignet sich die Direktzusage in aller Regel nicht für kleinere Betriebe.

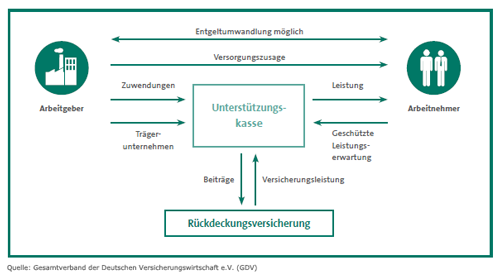

2. Unterstützungskasse („U-Kasse“)

Eine Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung eines Unternehmens oder mehrerer Unternehmen, zumeist in der Rechtsform eines eingetragenen Vereins. Die Zahlungen an die Unterstützungskasse werden vom Arbeitgeber geleistet – finanziert entweder direkt von ihm selbst oder durch Entgeltumwandlung, also vom Bruttogehalt des Arbeitnehmers. Ähnlich wie bei der Direktzusage sind die Ansprüche der Arbeitnehmer bei Insolvenz des Arbeitgebers über den Pensions-Sicherungs-Verein (PSVaG) geschützt.

Freie Wahl der Vermögensanlage

Die Unterstützungskasse unterliegt nicht der Versicherungsaufsicht und ist in der Anlage ihres Vermögens frei. Die Unterstützungskasse darf ihr Vermögen beispielsweise auch beim jeweiligen Trägerunternehmen, quasi als Darlehen, anlegen. Da die Unterstützungskassenzusage für das Unternehmen im Leistungsfall mit erheblichen Risiken verbunden ist, sollte der Arbeitgeber – wie auch bei der Direktzusage – zur Sicherstellung der späteren Versorgungsleistungen eine Rückdeckungsversicherung abschließen. Für den Arbeitgeber ist dieses Modell der rückgedeckten Unterstützungskasse auch deshalb attraktiv, weil die Zuwendungen an die Unterstützungskasse, die diese nahezu vollständig als Beiträge an die Rückdeckungsversicherung verwendet, steuerlich als Betriebsausgaben abzugsfähig sind. Der Arbeitnehmer hat dabei die Möglichkeit, im Fall der Insolvenz des Arbeitgebers eine Rückdeckungsversicherung, auf deren Leistungen die Zusage des Arbeitgebers verweist („kongruente Rückdeckung“), als Versicherungsnehmer privat fortzuführen. Die Ansprüche gegen den Versicherer treten dann an die Stelle der Ansprüche gegen den PSVaG, der ansonsten einstandspflichtig wäre.

Gruppenunterstützungskassen

Um den Verwaltungsaufwand für den Arbeitgeber gering zu halten, bietet es sich für kleinere und mittlere Unternehmen an, ihre Versorgung über sogenannte Gruppenunterstützungskassen abwickeln zu lassen. Diese übernehmen gegen Gebühr einen Großteil des Verwaltungsaufwandes.

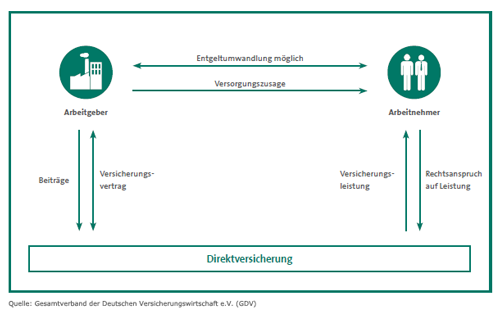

3. Direktversicherung

Bei der Direktversicherung schließt der Arbeitgeber per Einzeloder Gruppenvertrag eine Lebensversicherung für seine Arbeitnehmer bei einem Versicherer ab. Versicherungsnehmer und Beitragsschuldner ist somit der Arbeitgeber – Begünstigter oder auch Bezugsberechtigter aber ist der Arbeitnehmer bzw. seine Hinterbliebenen. Die Aufwendungen sind für den Arbeitgeber voll abzugsfähige Betriebsausgaben. Direktversicherungen unterliegen der staatlichen Versicherungsaufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der Anlageregulierung nach dem Versicherungsaufsichtsgesetz. Dabei steht die Sicherheit der zugesagten Leistung im Vordergrund. So müssen die Versicherungsunternehmen sämtliche Vermögenswerte so anlegen, dass Sicherheit, Qualität, Liquidität und Rentabilität des Portfolios als Ganzes sicher gestellt werden. Auch bei der fondsgebundenen Direktversicherung werden durch ausgewogene Kapitalanlage die arbeitsrechtlich geforderten Mindestleistungen sicher gestellt. Bei der Direktversicherung ist der Arbeitgeber bis auf bestimmte Ausnahmefälle nicht zur Zahlung von Beiträgen an den Pensions-Sicherungs-Verein (PSVaG) verpflichtet.

Geringer Verwaltungsaufwand

Die Direktversicherung eignet sich vor allem für kleinere und mittlere Unternehmen, da der Verwaltungsaufwand für den Arbeitgeber gering ist und er faktisch kein finanzielles Risiko trägt. Auch für den Arbeitnehmer ist dieser klassische Durchführungsweg der betrieblichen Altersversorgung sehr attraktiv. Für die Direktversicherung gibt es eine Vielzahl an Ausgestaltungsmöglichkeiten, um unter Beachtung der arbeitsrechtlichen Vorgaben in für den Arbeiternehmer ausgewogenes Maß an Sicherheit und Rendite zu erzielen. Die klassische Rentenversicherung mit garantierten Leistungen wird immer seltener genutzt. Sie wurde von Rentenversicherungen mit reduzierten Garantien abgelöst, die sog. Mischform. Diese ermöglichen einer stärkere chancenorientierte Kapitalanlage im Niedrigzinsumfeld. In der Rentenphase bieten sie die gleiche Sicherheit einer lebenslangen, nicht fallenden Rente. Sie machen inzwischen den Großteil neuer Verträge aus. Zudem gibt es auch die rein fondsgebundenen Ausgestaltungen.

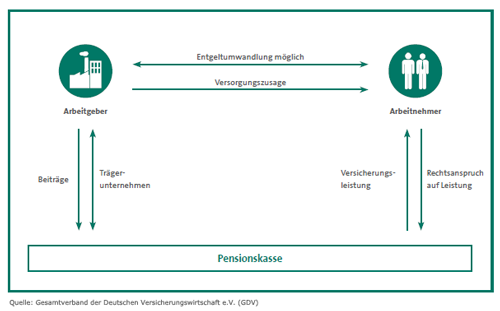

4. Pensionskasse

Pensionskassen sind rechtlich selbstständige Unternehmen. Sie werden von einem oder mehreren Arbeitgebern getragen und sind aufsichtsrechtlich Versicherungen. Pensionskassen gewähren den Arbeitnehmern und deren Hinterbliebenen einen Rechtsanspruch auf die zugesagten Leistungen. Sie finanzieren sich über Zuwendungen der Trägerunternehmen und aus Vermögenserträgen. Wie andere Versicherungen unterliegen sie der staatlichen Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Pensionskassen müssen ihr Vermögen eher konservativ anlegen. Wie bei der klassischen Direktversicherung steht eine kontinuierliche und sichere Rendite im Vordergrund.

Zwei Arten von Pensionskassen

Dabei gibt es zwei Arten von Pensionskassen: zum einen die an einen Arbeitgeber oder eine Gruppe von Arbeitgebern gebundenen Firmenpensionskassen, zum anderen sogenannte Wettbewerbspensionskassen:

- Für die Firmenpensionskassen gelten besondere aufsichtsrechtliche Regelungen. So unterliegen etwa ihre Versicherungstarife dem Vorbehalt der Genehmigung durch die Versicherungsaufsicht. Besonderes Merkmal solch „regulierter“ Pensionskassen ist, dass sie ihre Leistungen kürzen können, sollte es einmal zu einer Unterdeckung kommen; für die entstandene Lücke hätte dann allerdings der Arbeitgeber einzustehen. Wird dieser insolvent, schützt ab dem Jahr 2020 der Pensions-Sicherungs-Verein (PSVaG) die Ansprüche der Arbeitnehmer. Der volle Schutz greift dabei für Insolvenzfälle ab 2022. Bis 2021 gilt eine Übergangsregelung mit einem Mindestschutz.

- Wettbewerbspensionskassen sind in der Regel von Lebensversicherungsunternehmen gegründete Einrichtungen, für die im Wesentlichen dieselben aufsichtsrechtlichen Regeln gelten wie für Lebensversicherer („deregulierte“ Pensionskassen). So ist etwa eine Kürzung der Leistungen ausgeschlossen. Darüber hinaus sind Wettbewerbspensionskassen in der Regel Mitglied im gesetzlichen Sicherungsfonds Protektor, sodass der Leistungsanspruch des Arbeitnehmers zusätzlich geschützt ist. Aus diesem Grund muss der Arbeitgeber hier nicht in den Pensions-Sicherungs-Verein (PSVaG) einzahlen.

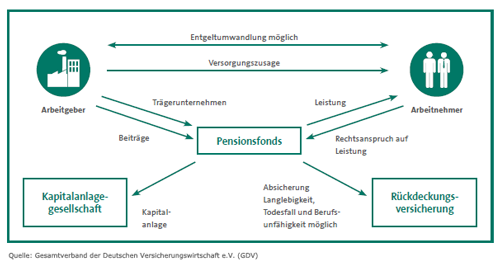

5. Pensionsfonds

Der Pensionsfonds ist ein rechtlich selbstständiger Versorgungsträger, der den Arbeitnehmern einen Rechtsanspruch auf die zugesagten Leistungen einräumt. Er orientiert sich an angelsächsischen Vorbildern und bietet für Arbeitgeber und Arbeitnehmer ein höheres Maß an Flexibilität als die herkömmlichen Modelle betrieblicher Altersversorgung. Pensionsfonds unterliegen nicht den strengen Restriktionen der herkömmlichen Lebens- und Rentenversicherungen. Sie dürfen ihr Vermögen in höherem Maße auch am Aktienmarkt anlegen, um dessen Renditechancen besser nutzen zu können. Allerdings ergeben sich daraus auch höhere Risiken, da die Kurse am Aktienmarkt zum Teil stark schwanken.

Die zwei Formen des Pensionsfonds

Den Pensionsfonds gibt es zunächst in einer versicherungsförmigen Ausgestaltung, bei der der Pensionsfonds die Leistungen wie ein Lebensversicherer garantiert. Der Pensionsfonds kann seine Leistungen aber auch nicht versicherungsförmig zusagen, etwa in Fällen der Übernahme einer vom Arbeitgeber erteilten Direktzusage. In diesem Fall werden die vom Arbeitgeber für die Übertragung aufzubringenden Beiträge an den Pensionsfonds mit einem marktnahen Zins berechnet. Sollten allerdings die im Pensionsfonds vorhandenen Mittel nicht zur vollständigen Finanzierung der zugesagten Leistungen ausreichen, ist der Arbeitgeber zu Beginn der Auszahlungsphase zum Nachschuss verpflichtet. Bei einer Insolvenz des Arbeitgebers sind die Anwartschaften und Ansprüche der Arbeitnehmer wie bei der Direkt- und Unterstützungskassenzusage über den Pensions-Sicherungs-Verein (PSVaG) abgesichert. Der Beitrag des Arbeitgebers zum Pensions-Sicherungs-Verein ist dabei aber erheblich niedriger als der Regelbeitrag.

Steuern und Sozialabgaben bei der betrieblichen Altersversorgung

Die betriebliche Altersversorgung bietet sowohl für den Arbeitnehmer als auch für den Arbeitgeber zum Teil erhebliche finanzielle und steuerliche Vorteile.

Betriebsrentenstärkungsgesetz

Mit dem Betriebsrentenstärkungsgesetz wurden mit Wirkung ab 2018 die steuer- und sozialversicherungsrechtlichen Rahmenbedingungen für die betriebliche Altersversorgung nochmals erheblich verbessert: Mit einem deutlich erhöhten lohnsteuerfreien Dotierungsvolumen, einer neuen Geringverdienerförderung sowie neu eingeführten Freibeträgen bei der Grundsicherung im Alter wurden wichtige Impulse gesetzt, die die betriebliche Altersversorgung nochmals erheblich attraktiver gemacht haben.

Steuervorteile für den Arbeitnehmer

Beiträge bzw. Aufwendungen für eine Direktzusage oder eine Unterstützungskasse sind für den Arbeitnehmer nicht steuerpflichtig. Beiträge zu den versicherungsförmigen Durchführungswegen, also Direktversicherung, Pensionskasse oder auch Pensionsfonds, unabhängig davon, ob sie vom Arbeitnehmer durch Entgeltumwandlung oder vom Arbeitgeber geleistet werden, sind grundsätzlich steuerfrei. Die Steuerfreiheit besteht bis zu einer Höhe von 8 Prozent der Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung für Arbeiter und Angestellte. Im Jahr 2022 sind Beiträge in Höhe von bis zu 6.768 Euro steuerfrei.

Riester-Förderung

Steuerrechtlich besteht für die versicherungsförmigen Durchführungswege auch die Möglichkeit, die Riester-Förderung in Form von Zulagen und Sonderausgabenabzug in Anspruch zu nehmen: Die staatliche Grundzulage beläuft sich auf 175 Euro. Für jedes Kind, für das der Arbeitnehmer Kindergeld bezieht, gibt es zudem eine Kinderzulage in Höhe von grundsätzlich 185 Euro. Für jedes nach dem 31. Dezember 2007 geborene Kind beträgt die Zulage sogar 300 Euro pro Jahr. Wichtig: Die volle Zulage wird aber nur dann dem Vertrag gutgeschrieben, wenn mindestens 4 Prozent des beitragspflichtigen persönlichen Vorjahreseinkommens – einschließlich der staatlichen Zulage – eingezahlt werden. Im Bereich der Riester-geförderten betrieblichen Altersversorgung prüft das Finanzamt bei der Veranlagung zur Einkommensteuer, ob für den Arbeitnehmer die Steuerersparnis im Rahmen des Sonderausgabenabzugs höher ist als die Zulage. Ist dies der Fall, bekommt der Begünstigte die über die Zulage hinausgehende Steuerermäßigung direkt erstattet. Jedes Jahr können zuzüglich der Zulagen für die Riester-Rente maximal 2.100 Euro an Altersvorsorgebeiträgen als Sonderausgaben vom Gesamtbetrag der Einkünfte abgezogen werden. Die dabei erreichte staatliche Förderquote am Gesamtbeitrag kann über 90 Prozent betragen.

BAV-Förderbetrag für Geringverdiener

Seit 2018 gibt es eine weitere steuerliche Förderung, die ab 2020 nochmals deutlich verbessert worden ist, den sogenannten BAV-Förderbetrag. Mit Hilfe des BAV-Förderbetrages können speziell Arbeitnehmer mit geringerem Einkommen eine vom Arbeitgeber finanzierte betriebliche Altersversorgung erhalten. Zahlt der Arbeitgeber für Mitarbeiter mit einem Monatseinkommen von bis zu 2.575 Euro zwischen 240 und 960 Euro pro Jahr für eine Direktversicherung, eine Pensionskasse oder auch einen Pensionsfonds, so sind diese Beiträge für den Arbeitnehmer steuerfrei. Der Arbeitgeber kann 30 Prozent seines Aufwandes (also zwischen 72 und 288 Euro) von der an das Finanzamt abzuführenden Lohnsteuer abziehen. Zudem stellen die Beitragszahlungen für den Arbeitgeber steuerlich berücksichtigungsfähige Betriebsausgaben dar.

Die steuerliche Behandlung der Leistungen

Die Leistungen aus einer betrieblichen Altersversorgung unterliegen der Steuerpflicht. Da die Beiträge während der Anwartschaftsphase grundsätzlich steuerfrei sind bzw. nicht steuerpflichtig erbracht werden, sind die späteren Leistungen aus einer Direkt- oder auch Unterstützungskassenzusage voll steuerpflichtig. Soweit die Leistungen aus den versicherungsförmigen Durchführungswegen auf steuerlich geförderten bzw. steuerfreien Beiträgen beruhen, sind die Leistungen ebenfalls in voller Höhe mit dem persönlichen Steuersatz zu versteuern. Allerdings ist zu berücksichtigen, dass dieser im Alter auf Grund der Einkommenssituation in aller Regel niedriger ist als während der Erwerbsphase.

Sozialabgaben

Die vom Arbeitgeber finanzierten Aufwendungen für Direktzusagen und Unterstützungskassen sind in der Sozialversicherung beitragsfrei. Auch die Aufwendungen bei der Entgeltumwandlung sind bis zu einer Höhe von 4 Prozent der Beitragsbemessungsgrenze beitragsfrei. Für den Pensionsfonds, die Pensionskasse und die Direktversicherung gilt: Die steuerfreien Beiträge unterliegen in Höhe von bis zu 4 Prozent der Beitragsbemessungsgrenze (West) nicht der Sozialabgabenpflicht (= 3.384 Euro in 2022), gleich ob der Arbeitgeber oder der Arbeitnehmer im Wege der Entgeltumwandlung die Aufwendungen finanziert. Zu beachten ist allerdings, dass bei Auszahlung im Alter auf die Leistungen aus allen fünf Durchführungswegen Beiträge zur gesetzlichen Kranken- und Pflegeversicherung anfallen. Seit Januar 2020 gilt dabei ein monatlicher Freibetrag in Höhe von 1/20 der monatlichen Bezugsgröße bei den Beiträgen zur gesetzlichen Krankenversicherung. Somit bleiben im Jahr 2022 monatlich bis zu 164,50 Euro GKV-beitragsfrei. Ausgenommen von einer Verbeitragung sind Leistungen aus Riester-geförderter betrieblicher Altersversorgung. Hier sind allerdings die in der Ansparphase geleisteten Beiträge sozialversicherungspflichtig.

Flexibilität und Sicherheit bei der betrieblichen Altersversorgung

Was passiert, wenn der Arbeitnehmer den Job wechselt oder das Unternehmen insolvent geht?

Unverfallbarkeit und Übertragbarkeit Unverfallbarkeit beim vorzeitigen Ausscheiden Bei einem vorzeitigen Ausscheiden des Arbeitnehmers aus dem Arbeitsverhältnis kommt es für den Fortbestand der Versorgungsansprüche darauf an, ob die erworbenen Ansprüche („Anwartschaft“) auf die betriebliche Altersversorgung nicht mehr verfallen können, in der Fachsprache, ob sie „unverfallbar“ sind. Entscheidend ist, ob die betriebliche Altersversorgung vom Arbeitgeber oder vom Arbeitnehmer finanziert wurde:

- Bei einer vom Arbeitgeber finanzierten Zusage, die bis einschließlich 2017 erteilt worden ist, behält der ausgeschiedene Arbeitnehmer seinen Versorgungsanspruch dem Grunde nach, wenn er zum Zeitpunkt des Ausscheidens mindestens 25 Jahre alt ist und die Versorgungszusage mindestens fünf Jahre bestanden hat. Für Zusagen ab dem 1. Januar 2018 gelten hingegen aufgrund der Umsetzung der europäischen Mobilitäts-Richtlinie ein Mindestalter von nur noch 21 Jahren und eine Unverfallbarkeitsfrist von nur noch drei Jahren. Dabei gelten für die „Altzusagen“ (Zusagen bis einschließlich 2017) Übergangsregelungen, die sicher stellen, dass die hier anspruchsberechtigten Arbeitnehmer im Vergleich zu den Arbeitnehmern mit Neuzusagen ab 2018 nicht benachteiligt werden.

- Bei Beiträgen aus einer Entgeltumwandlung für eine betriebliche Altersversorgung sind die daraus erworbenen Ansprüche auf eine spätere Leistung sofort unverfallbar. Sämtliche Beiträge, die für die Altersversorgung des Arbeitnehmers verwendet werden, führen damit auch tatsächlich zu Leistungen im Versorgungsfall. Die Höhe der Anwartschaft entspricht dem bis dahin angesparten Wert der Versorgung.

Arbeitnehmer kann den Vertrag privat fortführen

Bei einer im Wege der Entgeltumwandlung finanzierten Direktversicherung, einer Pensionskasse oder einem Pensionsfonds hat der Arbeitnehmer ein gesetzliches Recht, nach Beendigung seines Arbeitsverhältnisses den Vertrag mit eigenen Beiträgen privat fortzusetzen. Aber auch bei arbeitgeberfinanzierten Direktversicherungen und Pensionskassenversorgungen kann er den Vertrag im Regelfall fortsetzen, da ihm ein solches Recht vom Arbeitgeber vertraglich eingeräumt wird (sogenannte versicherungsvertragliche Lösung).

Übertragbarkeit bei Jobwechsel

Bei einem Arbeitgeberwechsel sind die erworbenen Rentenansprüche grundsätzlich übertragbar. Die bei dem ehemaligen Arbeitgeber erworbene Anwartschaft auf eine betriebliche Altersversorgung kann in einen bestimmten Wert umgerechnet werden. Dieser „Übertragungswert“ kann dann bei einem Arbeitsplatzwechsel in das Versorgungssystem des neuen Arbeitgebers eingestellt werden. Der neue Arbeitgeber ist nicht an die Ausgestaltung der alten Versorgungszusage gebunden, sondern er kann auf der Grundlage des mitgebrachten Kapitalbetrages eine wertgleiche Zusage erteilen. Wie hoch diese Zusage ausfällt und wie sie im Einzelnen ausgestaltet wird, hängt von dem Versorgungssystem des neuen Arbeitgebers ab. Durch die steuerrechtliche Begleitung der Übertragung entstehen dem Arbeitnehmer dabei zumindest beim Wechsel innerhalb der internen Durchführungswege (Direktzusage und Unterstützungskasse) bzw. innerhalb der externen Durchführungswege (Direktversicherung, Pensionskasse und Pensionsfonds) keine steuerlichen Nachteile.

Übertragungsanspruch und Übertragungsabkommen

Arbeitnehmer haben einen gesetzlichen Anspruch auf die Übertragung der Zusagen, vorausgesetzt, sie wurden nach dem 31. Dezember 2004 erteilt und über eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds durchgeführt. Nahezu alle in Deutschland tätigen Versicherungsunternehmen, ein Großteil der überbetrieblichen Pensionskassen und viele versicherungsförmige Pensionsfonds haben ein entsprechendes Übertragungsabkommen abgeschlossen. Das Abkommen sichert den Arbeitnehmern besondere Vorteile: Bei der Übertragung auf den Anbieter des neuen Arbeitgebers wird

- keine erneute Gesundheitsprüfung vorgenommen und

- es entstehen keine neuen Abschlusskosten.

Das Abkommen ermöglicht sowohl Übertragungen innerhalb des jeweiligen Durchführungswegs, aber auch zwischen diesen drei versicherungsförmigen Durchführungswegen. Es könnte bei Arbeitgeberwechsel also beispielsweise von einer Pensionskassenzusage auf eine Direktversicherungszusage gewechselt werden.

Sicherheit bei der betrieblichen Altersversorgung

Wenn ein Unternehmen in die Insolvenz geht:

- Der Pensions-Sicherungs-Verein VVaG (PSVaG)

Hat der Arbeitgeber die betriebliche Altersversorgung unmittelbar über ihn selbst, über eine Unterstützungskasse, eine regulierte (Firmen-)Pensionskasse oder über einen Pensionsfonds zugesagt, sind die Anwartschaften und Ansprüche der Arbeitnehmer auch im Falle einer Insolvenz des Arbeitgebers geschützt. Denn in solchen Fällen tritt der Pensions-Sicherungs-Verein VVaG (PSVaG) an die Stelle des Arbeitgebers und übernimmt dessen Leistungsverpflichtung. Die Insolvenzsicherung über den PSVaG greift naturgemäß nicht im Rahmen etwaiger neuer Sozialpartnermodelle nach dem Betriebsrentenstärkungsgesetz. Denn hier besteht aufgrund der neuen Zusageform „reine Beitragszusage“ keine Leistungsverpflichtung des Arbeitgebers.

Pensions-Sicherungs-Verein VVaG (PSVaG)

Der Pensions-Sicherungs-Verein Versicherungsverein auf Gegenseitigkeit (PSVaG) ist der gesetzliche Träger der Insolvenzsicherung der betrieblichen Altersversorgung. Sein alleiniger Zweck ist die Gewährleistung der betrieblichen Altersversorgung für den Fall der Insolvenz eines Arbeitgebers. Über ein Konsortium von Lebensversicherungsunternehmen zahlt er die wegen Zahlungsunfähigkeit eines Arbeitgebers übernommenen Renten aus. Die Mittel für die Durchführung der Insolvenzsicherung werden durch Beiträge der insolvenzsicherungspflichtigen Arbeitgeber aufgebracht. Bei der Finanzierung handelt es sich nicht um ein Anwartschaftsdeckungsverfahren, sondern um ein Rentenwertumlageverfahren. Charakteristisch dafür ist, dass die Beitragssätze von Jahr zu Jahr schwanken, da sich der sogenannte Schadenverlauf in den Beitragssätzen unmittelbar niederschlägt – je nach der Zahl der Insolvenzen und nach der Höhe der dadurch entstandenen Schäden.

Protektor Lebensversicherungs-AG Sicherungsfonds

Führt der Arbeitgeber die betriebliche Altersversorgung über eine Direktversicherung oder eine deregulierte Wettbewerbspensionskasse extern durch, besteht in aller Regel keine Verpflichtung zum Insolvenzschutz über den Pensions-Sicherungs-Verein. Diese externen Versorgungsträger übernehmen die Leistungsverpflichtungen und Garantien von Beginn an und unterliegen der staatlichen Versicherungsaufsicht sowie restriktiven Anlagebestimmungen. Darüber hinaus besteht ein zusätzlicher Schutz für den theoretischen Fall der Insolvenz eines Lebensversicherungsunternehmens oder einer deregulierten Wettbewerbspensionskasse: Hier sind die Kunden nicht nur über eine freiwillige Sicherungseinrichtung der Versicherungswirtschaft abgesichert, sondern auch über den gesetzlichen Sicherungsfonds Protektor.

Fragen aus der Praxis bei der betrieblichen Altersversorgung

Arbeitslosigkeit, Elternzeit oder Frührente, das Leben verläuft nicht immer geradlinig. Doch für viele Lebenssituationen gibt es klare Regelungen – und Antworten – worauf im folgenden Praxisteil eingegangen werden soll.

Wie werden Anwartschaften aus einer betrieblichen Altersversorgung behandelt, wenn Arbeitslosengeld II (Hartz IV) beantragt wird?

Anders als die meisten Sparprodukte sind Ansprüche aus einer betrieblichen Altersversorgung auch bei einer längeren Arbeitslosigkeit geschützt. Für den Fall, dass jemand Arbeitslosengeld II (Hartz IV) beantragt, kann der Staat die Bewilligung nicht von einer Verwertung der zuvor erworbenen unverfallbaren Anwartschaften aus einer betrieblichen Altersversorgung abhängig machen. Anders ausgedrückt: Im Rahmen der Prüfung der Hilfebedürftigkeit des Antragstellers werden solche Anwartschaften nicht berücksichtigt, da sie zum nicht verwertbaren Vermögen zählen. Dies gilt etwa auch dann, wenn der aus dem Arbeitsverhältnis ausgeschiedene Arbeitnehmer Versicherungsnehmer der zuvor vom Arbeitgeber für ihn abgeschlossenen Direktversicherung wird, da auch in diesem Fall kein Zugriff auf die während des Arbeitsverhältnisses aufgebauten Ansprüche möglich ist.

Was passiert bei einem ruhenden Arbeitsverhältnis?

Während Zeiten, in denen der Arbeitnehmer kein Entgelt erhält (z. B. längere Krankheitsphasen, Elternzeit), hat er das Recht, eigene Beiträge zur betrieblichen Altersversorgung in den Durchführungswegen Direktversicherung, Pensionskasse oder Pensionsfonds zu leisten. Auf die sich daraus ergebenden Leistungen erstreckt sich dann automatisch die Zusage des Arbeitgebers. Damit sollen Versorgungslücken vermieden werden. Wird während der Elternzeit, in der das Arbeitsverhältnis fortbesteht, keine Prämie an die Direktversicherung oder Pensionskasse gezahlt und wird deshalb die Lebensversicherung vom Versicherer in eine prämienfreie Versicherung umgewandelt, haben die aus der Versicherung berechtigten Arbeitnehmerinnen und Arbeitnehmer das Recht, die Lebensversicherung innerhalb von drei Monaten nach Beendigung der Elternzeit zu den vor der Umwandlung vereinbarten Bedingungen fortzusetzen. Die Versicherung kann also zum bisherigen Tarif und ohne erneute Gesundheitsprüfung weitergeführt werden. Die Regelung gilt allerdings nicht für die Berufsunfähigkeitsversicherung.

Können bAV-Anwartschaften abgefunden werden?

Während des laufenden Arbeitsverhältnisses sind Abfindungen von Betriebsrentenanwartschaften unbeschränkt möglich. Scheidet ein Arbeitnehmer vor Eintritt des Versorgungsfalls aus dem Unternehmen aus und war die Versorgungsanwartschaft bereits unverfallbar, bleibt die Anwartschaft grundsätzlich aufrechterhalten. Eine Abfindung ist nicht möglich. Dem Arbeitnehmer werden stattdessen im Alter die angesparten Altersrenten gezahlt. Aber es gibt eine Ausnahme von dieser Regel: Eine sehr geringe Versorgungsanwartschaft kann abgefunden werden. Dies ist grundsätzlich auch auf einseitiges Verlangen des Arbeitgebers möglich. Macht der Arbeitnehmer allerdings von seinem Recht auf Übertragung der Anwartschaft auf einen neuen Arbeitgeber Gebrauch, schließt dies eine Abfindung aus. Die Abfindung von bereits laufenden Renten, die erstmals nach dem 31. Dezember 2004 gezahlt werden, ist nur bei sehr niedrigen Beträgen (2022: monatliche Rente 32,90 Euro) möglich. Nicht unter das Abfindungsverbot fällt es, wenn bei einer Rentenversicherung vor Beginn der Auszahlungsphase ein vertraglich eingeräumtes Kapitalwahlrecht ausgeübt wird.

Was passiert bei einem vorgezogenen Renteneintritt (Frührente)?

Grundsätzlich beginnt die Betriebsrente mit der gesetzlichen Altersrente. Nimmt der Arbeitnehmer nun aber vor Vollendung der Regelaltersgrenze eine vorgezogene gesetzliche Altersrente als Vollrente (mit Abschlägen) in Anspruch, kann er zum gleichen Zeitpunkt auch Betriebsrentenleistungen verlangen, selbst wenn die Versorgungsregelung einen späteren Zeitpunkt für die Gewährung der Altersleistung vorsieht. Der Arbeitgeber kann dann aber für den vorzeitigen Rentenbezug Abschläge vorsehen.

Gibt es Freibeträge bei der Grundsicherung im Alter? Seit 2018 gelten Freibeträge für Rentenleistungen aus der ergänzenden betrieblichen oder privaten Altersvorsorge in der Grundsicherung im Alter und bei Erwerbsminderung:

Abzusetzen ist ein Betrag von 100 Euro monatlich aus einer zusätzlichen Altersvorsorge zuzüglich 30 Prozent des diesen Betrag übersteigenden Einkommens aus einer zusätzlichen Altersvorsorge, höchstens jedoch 50 Prozent der Regelbedarfsstufe 1. Im Jahr 2022 beträgt damit die Höchstgrenze für den Freibetrag 224,50 Euro. Beispiel für die Freibetragsregelung: Ein Rentner, der Grundsicherung im Alter bezieht, erhält eine Betriebsrente in Höhe von 160 Euro monatlich. Diese Betriebsrente ist weiterhin anrechenbares Einkommen. Jedoch wird ein Freibetrag von 100 Euro plus 30 Prozent von 60 Euro (= 18 Euro) gewährt, so dass insgesamt 118 Euro anrechnungsfrei bleiben. Im Ergebnis werden damit nur 42 Euro von den 160 Euro Betriebsrente auf die Grundsicherungsleistung angerechnet.

Werden Rentenleistungen angepasst?

Grundsätzlich hat der Arbeitgeber die Pflicht, alle drei Jahre zu prüfen, ob die Kaufkraft der von ihm finanzierten betrieblichen Altersversorgung noch dem entspricht, was er als Leistung zugesagt hatte. Je nach wirtschaftlicher Lage des Unternehmens muss der Arbeitgeber die Leistungen anpassen, z.B. entsprechend der Inflationsrate. Um dem Arbeitgeber bei der Direktzusage und der Unterstützungskassenzusage eine bessere Kalkulation seiner Verpflichtungen zu ermöglichen, räumt ihm das Gesetz die Möglichkeit ein, sich von dieser Anpassungspflicht zu befreien, indem er sich bereits zum Zeitpunkt der Zusage dazu verpflichtet, die Rentenleistungen jedes Jahr um ein Prozent zu erhöhen. Bei Direktversicherungen und Pensionskassen ist der Arbeitgeber von der Anpassungspflicht befreit, wenn ab Rentenbeginn sämtliche Überschüsse, die auf den Rentenbestand entfallen, dazu genutzt werden, die Leistungen zu erhöhen. Bei Entgeltumwandlung ist der Arbeitgeber verpflichtet, in den Durchführungswegen Direktzusage und Unterstützungskasse die Leistungen jährlich um ein Prozent zu erhöhen. Bei Direktversicherung und Pensionskasse müssen sämtliche Überschüsse zur Erhöhung der laufenden Leistung verwendet werden. Bei einer Beitragszusage mit Mindestleistung besteht dagegen keine Verpflichtung zur Anpassung der Versorgungsleistungen – weder bei Finanzierung durch den Arbeitgeber noch bei Entgeltumwandlung.

GDV-Broschüre "Die betriebliche Altersversorgung" als ePaper herunterladen

Quelle: Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV)