Blog

- Erstellt: Freitag, 13. April 2018 21:17

- Geschrieben von Olaf Kauhs

Für Unternehmen in etlichen Branchen kann schlechtes Wetter das Geschäft verderben. Mit einer Wetterversicherungen, sogenannten Wetterderivaten, kann man die gewerblichen Risiken für den Einzelfall absichern. Wenn ein zuvor definiertes kritisches Wetterszenario eintritt, zahlt der Versicherer einen Ausgleich für die entstandenen Einbußen. Damit können Wetterschwankungen aufgefangen und die Existenz gesichert werden. Als Parameter kommen beispielsweise die Temperatur, Sonnenscheindauer, Niederschlagsmenge oder die Windstärke in Betracht. Grundsätzlich richten sich die Kosten nach der Höhe der Eintrittswahrscheinlichkeit.

Absicherung nur für gewerblicher Risiken und nicht für Privatpersonen

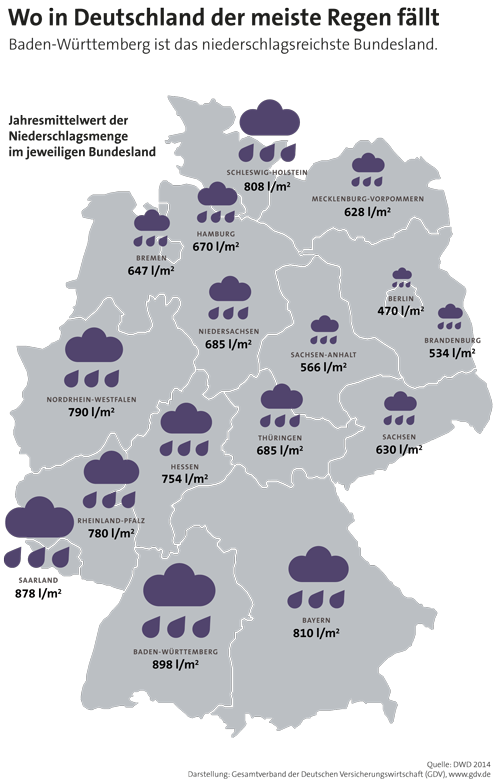

So ist es möglich, dass sich Veranstalter von Freiluftkonzerten gegen zu viel Regen versichern, Windkraftbetreiber gegen zu wenig Wind, Bauunternehmen gegen Frosttage, Landwirte gegen Dürre oder Logistikunternehmen gegen schlechte Verkehrsbedingungen versichern können. Aber auch aus dem Einzelhandel gibt es mittlerweile einen Bedarf, denn hier ist das Wetter ebenfalls zu einem Geschäftsrisiko geworden: Ist der Winter zu warm, kann ein Skigeschäft einpacken. Fällt der Sommer wegen Nässe aus, bleibt ein Bademoden-Anbieter auf den Bikinis sitzen. Die Wetterversicherung dient dazu, witterungsbedingte Umsatzverluste oder Mehrkosten auszugleichen. Im Unterschied zu einer Sachversicherung, die bei Naturgewalten wie Sturm oder Hagel für Schäden leistet, muss der Versicherte keinen konkreten Schaden für eine Entschädigungszahlung nachweisen. Es reicht hier aus, dass das Wetter vom vereinbarten Parameterwert (etwa der Regenmenge in Millimetern pro Quadratmeter) zum versicherten Zeitpunkt um einen bestimmten Prozentsatz nach oben oder unten abgewichen ist. Um dies zu prüfen, greifen die Versicherungen für verlässliche Wetterdaten auf die offiziellen Messungen des Deutschen Wetterdienstes zurück. Die Preise und sonstigen Konditionen werden im Regelfall meist individuell zwischen dem Versicherer und dem Kunden ausgehandelt.

Eine Vollkasko-Versicherung für Umsatzausfälle gibt es allerdings nicht - oder sie wäre unbezahlbar

Wie bei anderen Versicherungen gilt auch in diesem Bereich: Je umfassender der Schutz, desto höher der Beitrag. Wenn beispielsweise ein Biergartenlokal schon ab dem siebten statt dem vierzehnten Regentag Geld von der Versicherung erhalten möchte, so steigt der Beitrag, den der Gastronom zahlen muss. Mit einer Wetterversicherung kann man deshalb eine Planungssicherheit und Fixkostendeckung erreichen. Obwohl laut der Weltorganisation für Meterorologie rund 80 Prozent der Wirtschaft vom Wetter abhängig ist, handelt es sich in Deutschland aber bisher nur um ein Nischenprodukt. Umfragen zeigen aber auch, dass der Klimawandel von Firmen als eines der zehn größten Risiken für ihre Geschäftsentwicklung angesehen wird. Eine Wetterversicherung stellt ein geeignetes Instrument dar, finanzielle Verluste, wie z. B. Umsatzausfälle, Ertragseinbußen oder Mehrkosten zu begrenzen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Sachwerte in Schließfächern und Tresoren richtig absichern

Versteckte Kosten beim Girokonto und worauf man achten sollte

Das Investmentsteuerreformgesetz 2018