Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 05. Oktober 2018

Die Versicherungsbranche hat im April 2016 ein automatisches Notruf-System für Autos in den Verkehr gebracht. Damit haben Rettungskräfte in Zukunft die Möglichkeit schneller am Unfallort sein, was Leben retten kann. Der „Unfallmeldedienst“ erkennt eine Kollision sowie die Stärke des Aufpralls und sendet die Informationen an eine Notrufzentrale. Für den Autofahrer sind hierzu ein Stecker mit Sensoren für das Auto und eine Smartphone-App notwendig. Das System ist in fast allen Neu- und Gebrauchtwagen einsetzbar. Viele Kfz-Versicherer beteiligen sich und bieten ihren Kunden Stecker und App an.

Die Funktionsweise des AutoNotrufs

Im Fahrzeug wird die Funktion durch Nutzung einer Kombination aus den folgenden Komponenten gewährleistet:

- AutoNotruf-App für ein Smartphone

- Unfallmeldestecker (UMS)

Das Kernstück des Notruf-Systems ist der Unfallmeldestecker (UMS) für die 12-Volt-Buchse („Zigarettenanzünder“) im Auto. Die Beschleunigungssensoren im Unfallmeldestecker erkennen eine Kollision und die Stärke des Aufpralls. Wenn der der Unfallmeldestecker einen Unfall registriert, sendet er diese Information an eine Unfallmelde-App auf dem Smartphone des Autofahrers. Die App meldet dann den Unfall, die aktuelle Position des Fahrers und die letzte Fahrtrichtung an eine Notrufzentrale. Gleichzeitig wird eine Sprechverbindung zwischen der Notrufzentrale und dem Autofahrer am Unfallort hergestellt. Im Fall eines schweren Unfalls leitet die Notrufzentrale sofort Rettungsmaßnahmen ein.

Wer betreibt den AutoNotruf

Der Unfallmeldedienst wird technisch von der GDV Dienstleistungs-GmbH & Co. KG (GDV DL) betrieben. Angeboten wird der AutoNotruf von den teilnehmenden Kfz-Versicherern. Interessierte Versicherungskunden können den Stecker und die App direkt bei ihrer Kfz-Versicherung erhalten. Der Kfz-Versicherer wird im Regelfall den AutoNotruf mit einem Zusatzpaket zur bestehenden Kfz-Versicherung einschließen. Welche Kosten entstehen und wie der Einschluss in die bestehende Kfz-Versicherung erfolgt, muss man bei seinem zuständigen Versicherer klären.

Durch den AutoNotruf auch schnelle Hilfe bei Blechschäden und Pannen

Den Autofahrern hilft der Unfallmeldedienst nicht nur bei einem schweren Unfall, sondern auch bei Blech- und Bagatellschäden oder Pannen. Wenn der Unfallmeldestecker nur einen leichten Aufprall registriert oder der Autofahrer löst einen manuellen Pannenruf aus, wird vom jeweiligen Kfz-Versicherer der Unfall aufgenommen und Hilfe organisiert.

Grundlage ist die eCall-Verordnung der EU

Ab 2018 müssen alle neu auf den Markt kommenden Fahrzeugmodelle mit einem eCall-System – automatischer Notruf – ausgestattet sein. Das Notruf-System soll die Sicherheit im Straßenverkehr deutlich erhöhen und die Folgen eines Unfalls für Verkehrsteilnehmer minimieren. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) unterstützt die eCall-Verordnung der EU. Im Rahmen des Verbandsprojektes „Vernetztes Kfz" wurde als Alternative zum eCall-System der Automobilhersteller der Unfallmeldedienst (UMD) entwickelt. Mit dem UMD ist eine technische Infrastruktur geschaffen, die zum einen das automatische Notrufsystem organisiert und zum anderen eine technische Nachrüstlösung für Gebraucht- und Neu-Fahrzeuge – in Anlehnung an den erst 2018 kommenden eCall - bereits im Markt anbietet.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Das richtige Verhalten am Unfallort bei einem Kfz-Schaden

Verjährung des Schadensfreiheitsrabattes

Autoversicherungen mit Rabattretter oder Rabattschutz

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. September 2018

Wenn die Ordner mit den Kontoauszügen immer dicker werden und mal Zeit zum Ausmisten wäre, stellt sich bei den meisten Verbrauchern die Frage, wie lange muss man die Kontoauszüge aufbewahren und wann können sie endlich entsorgt werden. Für Privatpersonen gibt es eine gesetzliche Aufbewahrungspflicht nur in wenigen Fällen. Hierbei handelt es sich hauptsächlich um steuerrechtliche Vorgaben. Jedoch kann es sinnvoll sein, die Kontoauszüge trotzdem einige Zeit aufzubewahren, denn die Auszüge können Verbrauchern helfen, ihre Rechte durchzusetzen.

Kontoauszüge werden wie Kassenzettel als Zahlungsbeleg anerkannt

Um erbrachte oder erhaltene Zahlungen nachzuweisen, sollten Privatpersonen Kontoauszüge für mindestens drei Jahre aufheben. Dies kann beispielsweise bei einem Streitfall über Gewährleistungen eines angeschauten Elektrogerätes helfen, wenn der Kassenzettel oder die Rechnung nicht mehr auffindbar ist. Man kann so mit dem Kontoauszug nachweisen, wann und wo das Gerät gekauft wurde. Auch beim Nachweis von Aufwendungen für die Steuererklärung, beispielsweise der Versicherungsbeiträge, können die Kontoauszüge nützlich sein. Als Orientierung für die Aufbewahrungsdauer kann man die gesetzlichen Verjährungsfristen ansetzen. Diese beginnen mit dem Ende des Kalenderjahres, in dem die Zahlung erfolgt ist und beträgt grundsätzlich drei Jahre.

Kosten für haushaltsnahe Dienstleistungen müssen auch von Privatpersonen aufbewahrt werden

Für Handwerker- oder Dienstleistungen rund um Grundstück und Gebäude müssen die Rechnungen und Zahlungsbelege zwei Jahre lang aufbewahrt werden. Das zuständige Finanzamt möchte im Bedarfsfall nachprüfen können, ob die Umsatzsteuer durch das Handwerksunternehmen oder den Dienstleister korrekt ausgewiesen wurde. Die Frist der Aufbewahrung beginnt zum Ende des jeweiligen Kalenderjahres. Da die gesetzliche Gewährleistungsfrist für Handwerkerleistungen fünf Jahre beträgt, ist bei Arbeiten von Handwerkern eine entsprechend gleichwertige Archivierung ratsam, um bei späteren Baumängeln Gewährleistungsansprüche geltend machen zu können.

Für Besserverdienende gibt es Sonderpflichten

Wenn man als Privatpersonen Einkünfte von mehr als 500.000 Euro im Jahr hat, besteht die besondere Aufbewahrungsfrist für Kontoauszüge von sechs Jahren. Ist man vom Finanzamt zur Buchhaltung verpflichtet worden, so beträgt die gesetzliche Aufbewahrungspflicht für Unterlagen zehn Jahre.

Archivierung der Kontoauszüge in Papierform oder Digital?

Kontoauszüge müssen nicht mehr in Papierform in einem Aktenordner abgelegt werden. Auch im nicht veränderbaren PDF-Format erfüllen die Kontoauszüge mittlerweile ihre Nachweispflicht. Im Juli 2014 wurde durch das Bundesministerium der Finanzen erklärt, dass dies der Fall ist, wenn die Richtigkeit des elektronischen Dokuments vorher vom Kontoinhaber überprüft worden ist. Mit einem Kontoauszug, der durch eine Bank im unveränderbaren PDF-Format erstellt wurde, hat man die Nachweispflicht erfüllt. Wichtig ist dann nur, regelmäßig eine Sicherheitskopie zu machen, damit keine Daten verloren gehen. Wenn man Online-Banking betreibt, so kann man die Auszüge meist auch Jahre später noch ausdrucken. Die Banken selbst müssen die Belege mindestens zehn Jahre aufbewahren. Von daher besteht innerhalb dieser Frist auch die Möglichkeit, sich die Auszüge rückwirkend auszudrucken, zahlt dann jedoch dafür eine teilweise erhebliche Bearbeitungsgebühr.

Jetzt hier einen kostenfreien Girokontovergleich machen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Viele zahlen zu viel Kontogebühren für Ihr Girokonto

Was ist das FACTA – Abkommen zur Bekämpfung von Steuerhinterziehung

Wenn Kinder zu Konsumenten gemacht werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 31. Juli 2025

Beim Immobilienkauf wird häufig in der Eile die bestehende Wohngebäudeversicherung vom Verkäufer übernommen. Doch dies sollte nie unbedacht und ohne einen vorherigen Vergleich erfolgen, da sonst böse Überraschungen und hohe Kosten drohen. Niemals sollte ein Hausbesitzer daran glauben, dass ihm das Schicksal nicht übel mitspielt. Ein Wohnungsbrand, ein Defekt in der Gasleitung, aber auch äußere Einflüsse können zur vollständigen Zerstörung der Immobilie führen. Ist dann kein adäquater Versicherungsschutz gegeben, können Hauseigentümer unverschuldet in eine Schuldenfalle geraten und alles verlieren.

Nicht an der Wohngebäudeversicherung sparen

Immobilien als Investition in Sachwerte stehen seit der Finanzkrise hoch im Kurs. Doch wird dabei häufig vergessen, die günstig erworbene Immobilie ansprechend abzusichern und mit einer Wohngebäudeversicherung umfassend zu schützen. Dies gilt natürlich nicht nur beim Hauskauf, sondern sollte auch bei einer Eigentumswohnung nicht vernachlässigt werden. Eine umfassende und vor finanziellen Verlusten schützende Wohngebäudeversicherung sollte vorhanden sein. Bei einer Eigentumswohnung ist in der Regel die Gemeinschaft der Eigentümer versichert. Sollte der Umstand oder die Höhe der Versicherung unklar oder nicht ausreichend sein, kann in einer Eigentümerversammlung die Thematik Wohngebäudeversicherung angesprochen und sich über adäquate Angebote unterhalten werden. Die Kosten für eine Wohngebäudeversicherung im Mehrfamilienhaus mit Eigentumswohnungen überzeugt mit fairen Konditionen, da die Gesamtkosten unter den Eigentümern geteilt werden. Bereits beim Kauf sollten Interessenten den Versicherungsschutz prüfen und sich die Police zur Wohngebäudeversicherung vorlegen lassen.

Innerhalb von 4 Wochen wechseln

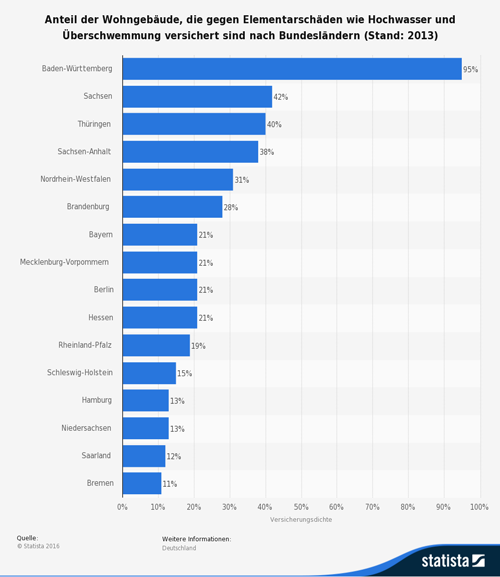

Der Wechsel in eine neue Versicherung sollte nicht auf die lange Bahn geschoben werden. Nach dem Immobilien- oder Eigentumswohnungskauf hat der Käufer nur 4 Wochen Zeit, die Versicherung des Vorbesitzers zu kündigen und in ein besseres Angebot zu wechseln. Ein umfassender Schutz ist bei einigen Gesellschaften bereits für 150 Euro im Jahr zu erhalten und schließt die Elementarversicherung ein. Rund 30% aller Eigentümer zahlen die Elementarversicherung zur Wohngebäudeversicherung zusätzlich. In einer neuen Police ist diese bereits enthalten und führt somit nicht zu zusätzlichen Kosten.

Keine Verträge von vor der Jahrtausendwende übernehmen

Besonders unsicher und im Schadensfall teuer sind Policen zur Wohngebäudeversicherung, die schon vor der Jahrtausendwende bestanden haben. Die alten Policen sehen in vielen Fällen eine Absicherung von nicht über 60% vor, was für den Eigentümer im Versicherungsfall immer zum Nachteil ist und den finanziellen Ruin bedeuten kann. Angebote vergleichen und rechtzeitig wechseln hilft Sparen und sorgt für ausreichenden Versicherungsschutz. Die gewählte Wohngebäudeversicherung sollte zu 100% dem Wert der Immobilie entsprechen und alle wichtigen Aspekte zur optimalen Absicherung im Schadensfall enthalten.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hausbesitzer können bei Versicherungslücken ruiniert werden

Nachrüstpflicht für Rauchmelder

Nicht vorschnell kündigen – richtige Reaktion auf eine Prämienerhöhung bei der Wohngebäudeversicherung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 18. August 2025

Fahrraddiebe nutzen oft die Gunst des Augenblicks und daher ist es wichtig, einige Tipps beim Abschließen des Fahrrads zu beachten. Damit ein Fahrrad vor Dieben geschützt ist, kommt es vor allem darauf an, wo und wie man sein Fahrrad abschließt. Die Polizei empfiehlt, das es das Ziel sein sollte, den Diebstahl möglichst in die Länge zu ziehen.

Denn wenn der Dieb nach wenigen Minuten ein Fahrradschloss nicht knacken konnte, gibt er in den allermeisten Fällen auf. Weiterhin rät die Polizei, das man ca. 10 Prozent des Kaufpreises eines Fahrrads auch für ein Schloss ausgegeben sollte. Empfohlen werden Bügel- und Faltschlösser. Diese Sicherungen sind meist besonders stabil, haben jedoch den Nachteil, dass sie oft nicht sehr flexibel und schwer sind.

Fahrrad nach Möglichkeit an einen Gegenstand anschließen

Das Fahrrad sollte nicht nur einfach abgeschlossen werden, sondern nach Möglichkeit auch an einen fest stehenden Gegenstand angeschlossen werden. Der Abstellplatz sollte möglichst nicht in uneinsehbaren Straßen oder auf abgelegenen Plätzen sein. Als Abstellplatz eignet sich besser ein Bereich, wo viele Menschen unterwegs sind und Diebe schneller auffallen. Die Stiftung Warentest hat vor ca. einem Jahr (Zeitschrift Test 5/2015) seine letzte Fahrradschloss-Untersuchung durchgeführt.

Die Prüfer kamen damals nach 30 getesteten Schlössern zu dem Fazit, dass viele schlechte Sicherungen Zweiraddieben die Arbeit erleichtern. Denn nur jedes vierte Schloss bekam das Urteil „gut". Dabei erwiesen sich Bügelschlösser am stabilsten. Gut abgeschnitten haben die Bügelschlösser von Abus uGrip Plus 501, Fischer Safe und Zéfal K-Traz U14. Bei den Faltschlössern waren dies die Schlösser von Abus Bordo Granit X Plus 6500 sowie die Kette Axa Cherto Compact 95.

Eine Fahrradversicherung kann sinnvoll sein

Um für den Fall eines Diebstahls vorzusorgen, empfiehlt es sich, dass Fahrrad zu versichern. Dabei gibt es zwei Möglichkeiten, entweder mit einer speziellen Fahrradversicherung oder über die Hausratversicherung. Eine spezielle Fahrradversicherung ist etwas teurerer und rentiert sich hauptsächlich für hochwertige Fahrräder. Der Versicherungsschutz über die Hausratversicherung ist dagegen günstiger, denn viele haben ohnehin schon eine abgeschlossen. Die Hausratversicherung deckt den Diebstahl aus verschlossenen Abstellräumen ab.

Da jedoch die Mehrzahl der Fahrräder auf offener Straße entwendet wird, muss für einen solchen Fall die Hausratversicherung mit einer Zusatzklausel versehen sein. Hier ist es angeraten sich die Vertragsbedingungen genau durchzulesen, denn einige Versicherer haben noch weitere tückische Klauseln darin, wie beispielsweise, dass ein Versicherungsschutz nachts nur bei Gebrauch des Rads besteht.

Fahrradpass und Codierung nicht vergessen

Um im Falle eines Diebstahls eine Chance zu haben, das Fahrrad wiederzusehen, ist es wichtig, die Rahmennummer zu kennen um diese der Polizei mitteilen zu können. Diese Daten vermerkt man am sinnvollsten in einem Fahrradpass. Zudem wird eine Codierung des Fahrrades empfohlen. Die Polizei, aber auch Vereine wie der Allgemeine Deutsche Fahrradclub (ADFC), bieten regelmäßig Codier-Aktionen an.

Leistungsvergleich Hausratversicherung und Fahrrad-Vollkaskoversicherung

Broschüre der Polizei: Guter Rat ist nicht teuer. Und der Verlust Ihres Rades?

Die Broschüre enthält wichtige Tipps zum Schutz gegen Fahrraddiebstahl. Diese beziehen sich auf eine wirksame Sicherung und die Identifizierung des Fahrrads. Im hinteren Teil befindet sich ein Fahrradpass, der herausgetrennt werden kann.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kennen Sie den Unterschied zwischen E-Bikes, Pedelecs und Co?

Wann sind Elektrofahrräder versicherungspflichtig

Fahrradpass als App immer dabei

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 22. August 2018

Rauchmelder sind ab Ende 2018 nahezu bundesweit in Wohnungen und Häusern Pflicht. In den meisten Bundesländern ist dies bereits heute schon der Fall. Dies ist durchaus sinnvoll, denn jährlich sterben etwa 500 Menschen in Deutschland bei Wohnungsbränden. Davon werden ca. zwei Drittel im Schlaf überrascht. Deshalb können Rauchmelder Leben retten. Wenn im Schadensfall zudem der notwendige Versicherungsschutz vorhanden ist, wird dadurch das Hab und Gut bestens geschützt.

Eigentümer und Mieter in der Pflicht

Für den Einbau der Rauchmelder sind in der Regel die Eigentümer verantwortlich. Lediglich in Mecklenburg-Vorpommern ist der Mieter einer Wohnung für die Installation zuständig. Die Verantwortung für die Betriebsbereitschaft der Lebensretter variiert ebenfalls. Je nach Bundesland ist die Instandhaltung Aufgabe des Eigentümers oder des Mieters. Unabhängig davon sollten Rauchmelder jedoch in der Regel nach 10 Jahren erneuert werden.

Doppelt sicher mit der richtigen Versicherung

Rauchmelder warnen frühzeitig vor Gefahren und können dadurch Leben retten. Einen Brand können sie jedoch nicht verhindern. Durch die schnelle Warnung der Rauchmelder können auf jeden Fall Schäden minimiert werden. Deshalb ist jedoch entsprechender Versicherungsschutz unverzichtbar. Dieser schützt vor den finanziellen Folgen eines Brands. Deshalb ist man gut beraten, sich doppelt abzusichern. Mit Rauchmeldern und einer Hausrat- und Wohngebäudeversicherung als Schutz für ihr Hab und Gut.

Sorgenfrei nach einem Brand

Mit dem richtigen Versicherungsschutz kann man auch nach einem Brand zumindest finanziell positiv in die Zukunft blicken. Denn der Versicherer zahlt den entstandenen Schaden. Reguliert wird der Schaden im Regelfall mit Hilfe eines Gutachters, der mit einem Gutachten die Schadenshöhe feststellt. Deshalb ist es wichtig, in regelmäßigen Abständen den Wert des Hauses oder der Wohnung und dessen Inhalt mit den Vertragssummen in der Haus- und Wohngebäudeversicherung zu vergleichen. Eine Unterversicherung würde im Schadenfall zu einer Leistungsreduzierung durch den Versicherer führen.

Für die Entschädigung von Wertgegenständen wie etwa Bargeld, Urkunden, Münzen oder Schmuck gelten immer die im Vertrag vereinbarten Summen. Da gibt es bei den verschiedenen Versicherern teilweise große Unterschiede. Auch sollten in der Hausrat- und Wohngebäudeversicherung Schäden bei Nutzwärme-, Seng- und Schmorschäden mitversichert sein. Denn daraus entwickeln sich oft größere Brandschäden.

Rauchmelder-Verzicht hat Konsequenzen

Eigentümer oder Mieter, die der Rauchmelder-Pflicht nicht nachkommen, verstoßen übrigens gegen eine Obliegenheit, da gesetzliche und behördliche Sicherheitsvorschriften einzuhalten sind. In diesen Fällen sind Versicherer berechtigt, Leistung zu kürzen, was diese im Ernstfall auch tun werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Hausratversicherung - im Schadensfall kein Geld ohne Stehlliste

Der Krankenschein für Ihr Haus

Nicht vorschnell kündigen – richtige Reaktion auf eine Prämienerhöhung bei der Wohngebäudeversicherung

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 13. August 2018

Durch die häufiger auftretenden Gewitter in der Folge des Klimawandels sind viele Haushalte weder technisch, noch durch einen ausreichenden Versicherungsschutz auf die entstehenden Schäden ausreichend vorbereitet. Im bisherigen Sommer verging kaum eine Woche, an dem nicht kurze und teilweise heftige Gewitter über den Himmel gezogen sind. Die Gewitterfronten gehen meist einher mit Blitz und Donner, Starkregen und Hagelschlag. Es sind teilweise Wohnhäuser und Scheunen durch Blitzeinschläge in Brand geraten und zerstört worden.

Auf einen äußeren Blitzschutz achten

Viele wissen, dass es gegen Blitze den Blitzableiter gibt. Laut dem Verband der Elektrotechnik und Elektronik Informationstechnik e.V. (VDE), ist jedoch nur jedes dritte Wohngebäude mit einem äußeren Blitzschutz ausgestattet. Denn der Blitzschutz ist in der Regel nicht gesetzlich vorgeschrieben. Hier ist Eigeninitiative zur Vorbeugung angesagt. Besonders wenn man wie es heute üblich ist, viel und teure Elektronik im Haus hat. Es gibt erste Versicherungsunternehmen die nur für einen Blitzschaden aufkommen, wenn ein Blitzschutzsystem vorhanden ist. Dies kann zur Auflage gemacht werden, wenn z.B. besonders viel oder besonders teure Elektronik zum Hausrat gehören und in der Region die Schadenhäufigkeit überproportional gestiegen ist.

Wie oft treten Blitze auf

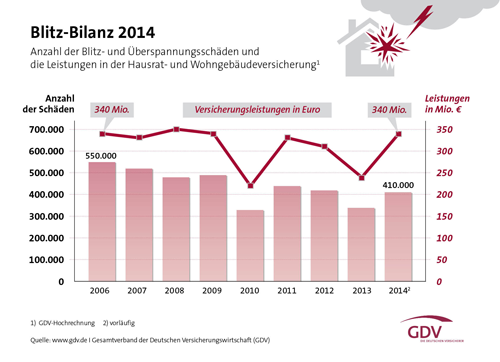

Es werden in Deutschland jedes Jahr ca. 1,3 Millionen Blitze registriert. Es entstehen bis zu 300.000 Grad Celsius, wenn ein Blitz in ein Gebäude einschlägt. Dann werden in Millisekunden die Dacheindeckung und die Dachunterkonstruktion erhitzt und das Material „explodiert“ dabei förmlich. Durch die Klimaerwärmung rechnen die Versicherer in der Zukunft mit einem Anstieg der Blitzschäden. Laut einer Statistik des Gesamtverbandes der Deutschen Versicherungswirtschaft e.V. (GDV) gab es im Jahr 2014 rund 410.000 versicherte Schäden durch Blitze und Überspannung.

Die Schadensummen steigen

Aus der GDV-Statistik geht hervor, dass durch Blitze und Überspannung verursachte Einzelschäden immer teurer werden. So gab es im Jahr 2006 mit 550.000 Schäden eine Schadensumme von 340 Millionen Euro, die beglichen werden musste. Bis zum Jahr 2012 sind die Schadensummen für einen durchschnittlichen Blitzschaden um 30 Prozent gestiegen. Im Jahr 2014 gab es zwar nur ca. 410.000 Schäden, jedoch war die Schadensumme ebenfalls 340 Millionen Euro hoch. Dies liegt sowohl an der Vielzahl, als auch an der Hochwertigkeit der elektronischen Geräte in den deutschen Haushalten.

Quelle: GDV

Quelle: GDV

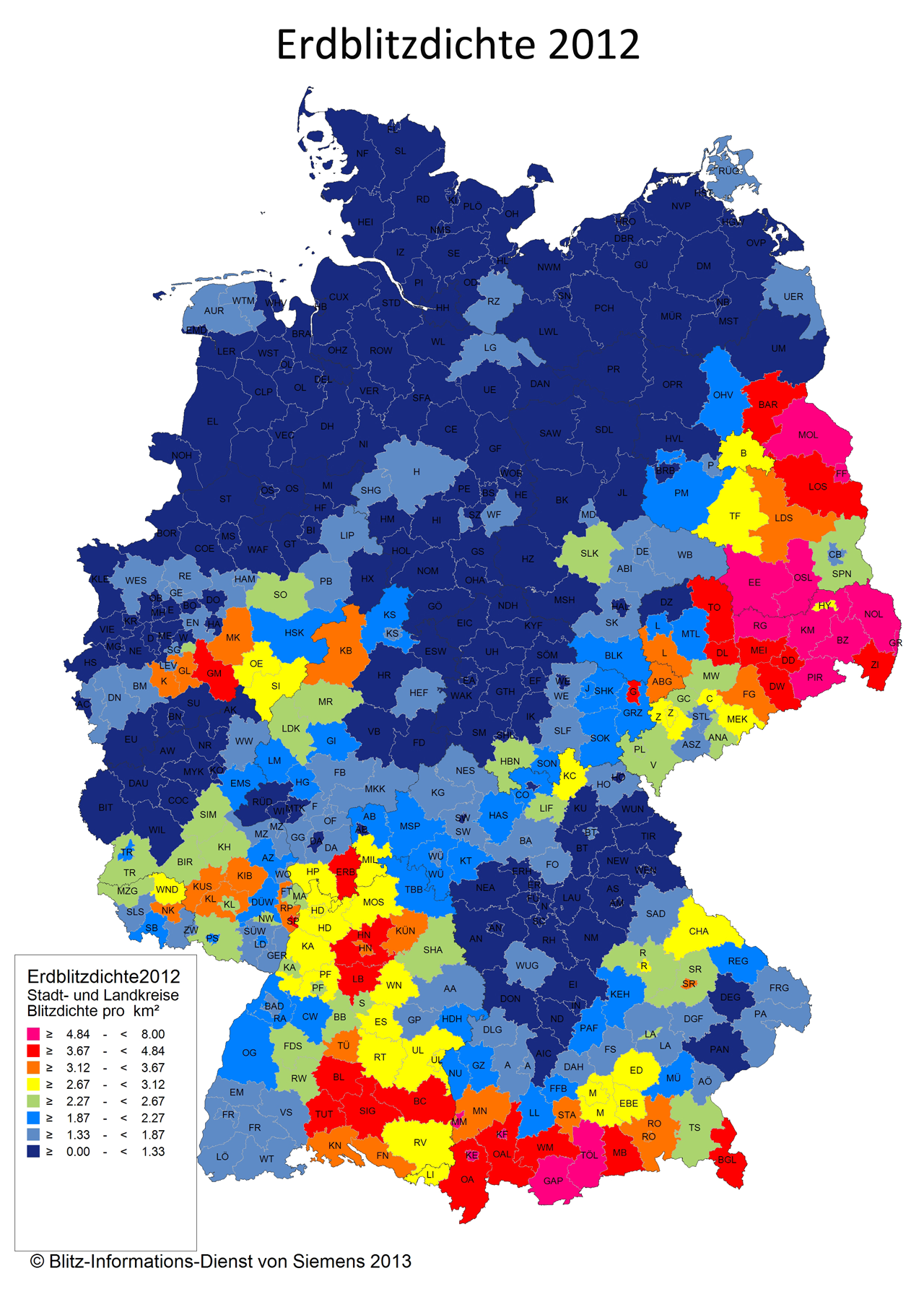

Welche Regionen sind besonders gefährdet

Die Regionen in Süd- und Südostdeutschland sind besonders blitzgefährdet. Auch wenn ein Blitzableiter am Gebäude nicht gesetzlich vorgeschrieben wird, ist dieser aber empfehlenswert. Um die Elektroinstallation und die elektrischen Geräte im Gebäude zu schützen, sind zusätzlich zu einem Blitzableiter sogenannte Feinschutzgeräte notwendig, welche sich in der Elektroverteilung vor den zu schützenden Geräten befinden müssen. Bauherren sollten beim Bau des Hauses eine Blitzschutzanlage gleich mit anbringen lassen, denn eine Nachrüstung ist meist mit ca. 2.500 EUR teurer. Weiterhin sollten Hausbesitzer darauf achten, ihre Schutzvorrichtung alle 5 Jahre vom Fachmann warten und prüfen zu lassen. Auf jeden Fall gehört in jede Hausrat- und Wohngebäudeversicherung eine Versicherung gegen Überspannungsschäden. Besonders in älteren Versicherungsverträgen fehlt dieser Schutz häufig. Viele glauben versichert zu sein, weil Blitzschlag zu den versicherten Gefahren gehört. Wenn jedoch nicht noch zusätzlich die Überspannungsschäden durch indirekte Folgen eines Blitzschlags mitversichert sind, kommt es im Schadenfall zu keiner Entschädigung.

weitere Informationsquellen

BLIDS – der Blitz Informationsdienst von Siemens

VDE – So können Sie sich vor Blitzen schützen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Schutz vor Schäden und Ertragsausfällen - Photovoltaik Versicherungsvergleich machen!

Welche Versicherung zahlt bei Gewitterschäden

Wie sicher ist ihr Haus - Test mit dem Online-Hausrundgang