Lexikon

Finanzplanung-Lexikon - Fachbegriffe rund ums Thema private Finanzplanung

Sie verstehen einen Fachbegriff rund um das Thema Finanzplanung nicht?

Hier im Finanzplanungslexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um die private Finanzplanung - von A wie Abschichtung bis Z wie Zinsänderungsrisiko. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabetisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Finanzplanung-Lexikon – Anfangsbuchstabe A

Abschichtung

Die Abschichtung ist ein Begriff aus dem Erbrecht und bezeichnet eine Möglichkeit einer Erbin oder eines Erben, um aus einer Erbengemeinschaft auszuscheiden. Dies kann durch eine Auseinandersetzungsvereinbarung, Erbteilübertragung, Abfindung oder Ausscheiden aus der Erbengemeinschaft erfolgen.

Finanzplanung-Lexikon – Anfangsbuchstabe B

Bankenaufsicht

Die Bankenaufsicht ist die staatliche Überwachung von Kreditinstituten, um ein stabiles Finanzsystem zu gewährleisten und Einleger zu schützen. Sie prüft Banken auf ausreichende Eigenkapitalausstattung, Risikomanagement und die Einhaltung von Gesetzen. In Deutschland arbeiten BaFin und Bundesbank eng zusammen, während große Banken direkt von der EZB (SSM) beaufsichtigt werden.

Finanzplanung-Lexikon – Anfangsbuchstabe C

Cashflow

Der Cashflow (Geldfluss) ist eine zentrale betriebswirtschaftliche Kennzahl, die den Nettozufluss oder -abfluss liquider Mittel innerhalb eines Zeitraums darstellt. Er zeigt als Differenz von Ein- und Auszahlungen die tatsächliche Finanzkraft und Liquidität eines Unternehmens. Ein positiver Cashflow bedeutet, dass mehr Geld zu- als abfließt, was Finanzstabilität signalisiert.

Finanzplanung-Lexikon – Anfangsbuchstabe D

Dauerauftrag

Ein Dauerauftrag ist eine automatisierte Banküberweisung für wiederkehrende Zahlungen in konstanter Höhe an denselben Empfänger. Der Kontoinhaber beauftragt seine Bank einmalig, z. B. monatlich Miete oder Abos zu festen Terminen zu überweisen. Er bietet volle Kontrolle über den Zahlungszeitpunkt und kann jederzeit online geändert oder gelöscht werden.

Finanzplanung-Lexikon – Anfangsbuchstabe E

Eigenkapital

Eigenkapital ist der Teil des Vermögens eines Unternehmens oder einer Privatperson, der nach Abzug aller Schulden verbleibt. Es gehört den Eigentümern selbst, steht unbefristet zur Verfügung und muss nicht zurückgezahlt werden. Es dient als Finanzierungsbasis, Polster gegen Verluste und zur Erhöhung der Kreditwürdigkeit.

Finanzplanung-Lexikon – Anfangsbuchstabe F

Finanzblase

Eine Finanzblase (oder Spekulationsblase) ist eine Marktphase, in der die Preise für Vermögenswerte wie Aktien, Immobilien oder Rohstoffe extrem stark ansteigen und ihren tatsächlichen, fundamentalen Wert weit übersteigen. Angetrieben durch Euphorie, Spekulation und Herdentrieb kaufen Anleger, in der Erwartung weiter steigender Preise. Platzt die Blase, folgen oft drastische Preiseinbrüche.

Finanzplan

Ein privater Finanzplan ist ein strukturiertes Dokument, das Einnahmen, Ausgaben, Vermögenswerte, Schulden und Versicherungen einer Person oder eines Haushalts auflistet. Er dient der Analyse der aktuellen finanziellen Situation, Kontrolle der Liquidität und langfristigen Ausrichtung auf Ziele wie Altersvorsorge oder Vermögensaufbau.

Finanzplanung-Lexikon – Anfangsbuchstabe G

Garantiezins

Der Garantiezins (offiziell Höchstrechnungszins) ist die garantierte Mindestverzinsung auf den Sparanteil bei klassischen Lebens- und Rentenversicherungen. Er wird vom Bundesfinanzministerium festgelegt, gilt für die gesamte Vertragslaufzeit und sichert dem Kunden eine unveränderliche Verzinsung zu.

Finanzplanung-Lexikon – Anfangsbuchstabe H

Helikoptergeld

Helikoptergeld bezeichnet eine unkonventionelle geldpolitische Maßnahme, bei der Zentralbanken direkt neu geschaffenes Geld an Bürger oder den Staat verteilen, um den Konsum zu steigern und die Wirtschaft in schweren Krisen anzukurbeln. Es ist eine direkte Finanzspritze, oft ohne Rückzahlungsverpflichtung, um Inflation und Nachfrage zu erhöhen.

Finanzplanung-Lexikon – Anfangsbuchstabe I

Index (Börse)

Ein Börsenindex (Plural: Indizes) ist ein statistischer Messwert, der die Wertentwicklung einer Auswahl von Wertpapieren – wie Aktien, Anleihen oder Rohstoffen – abbildet. Er dient als Barometer für die Performance eines gesamten Marktes, einer Branche oder Region.

Finanzplanung-Lexikon – Anfangsbuchstabe J

Junk Bonds

Junk Bonds (auch Schrottanleihen, Ramschanleihen oder High-Yield Bonds) sind festverzinsliche Wertpapiere mit geringer Bonität (niedrigem Rating, meist BB+ oder schlechter). Sie bieten hohe Zinsen, um das signifikante Risiko eines Zahlungsausfalls oder Totalverlusts für Anleger auszugleichen.

Finanzplanung-Lexikon – Anfangsbuchstabe K

Kartenprüfnummer

Die Kartenprüfnummer (auch CVC, CVV oder CID) ist ein 3- bis 4-stelliger Sicherheitscode auf Kredit- und Debitkarten, der hauptsächlich bei Online-Zahlungen zur Betrugsprävention dient. Sie ist meist auf der Rückseite im Unterschriftenfeld aufgedruckt und beweist, dass die Karte physisch vorliegt.

Finanzplanung-Lexikon – Anfangsbuchstabe L

Large Caps

Large Caps (Large Capitalization) sind Aktien von Großunternehmen mit einer hohen Börsenkapitalisierung, typischerweise über 10 Milliarden US-Dollar. Sie gelten als Marktführer, sind oft global tätig und bieten Stabilität, weshalb sie häufig als „Blue-Chip-Aktien“ bezeichnet werden.

Lebensgemeinschaft

Unter einer Lebensgemeinschaft versteht man das dauerhafte Zusammenleben zweier oder mehrerer Personen, die einen gemeinsamen Haushalt führen, füreinander einstehen und emotional oder wirtschaftlich miteinander verbunden sind.

Finanzplanung-Lexikon – Anfangsbuchstabe M

Magisches Viereck

Das Magische Viereck ist ein zentrales Konzept der Wirtschaftspolitik, das vier gleichrangige Hauptziele umfasst: Preisstabilität, hoher Beschäftigungsgrad, außenwirtschaftliches Gleichgewicht und angemessenes Wirtschaftswachstum. Es ist „magisch“, da es oft unmöglich ist, alle Ziele gleichzeitig perfekt zu erreichen, was zu Zielkonflikten führt.

Finanzplanung-Lexikon – Anfangsbuchstabe N

Nachgelagerte Besteuerung

Die nachgelagerte Besteuerung ist ein steuerliches Prinzip, bei dem Beiträge zur Altersvorsorge in der Erwerbsphase (Ansparphase) steuerfrei gestellt werden, während die späteren Rentenzahlungen in der Auszahlungsphase (Leistungsphase) versteuert werden. Dies betrifft vor allem die gesetzliche Rente, Rürup-Renten und die betriebliche Altersversorgung, um Steuerbelastungen in den Ruhestand zu verlagern.

Nachlass

Der Nachlass (auch Erbschaftsmasse genannt) ist die Gesamtheit des Vermögens und der Verbindlichkeiten (Schulden), die eine Person bei ihrem Tod hinterlässt. Er umfasst Immobilien, Bargeld, Bankkonten, Wertgegenstände sowie private Sammlungen und geht laut Gesetz auf die Erben über. Der Nachlass beinhaltet auch den digitalen Nachlass.

Finanzplanung-Lexikon – Anfangsbuchstabe O

Öffentliches Testament

Ein öffentliches Testament (auch notarielles Testament) wird durch einen Notar beurkundet, indem der Erblasser seinen letzten Willen mündlich erklärt oder ein Schriftstück übergibt. Es bietet hohe Rechtssicherheit durch Beratung und amtliche Verwahrung, was oft einen Erbschein ersetzt. Synonyme sind notarielles Testament oder notariell beurkundetes Testament.

Finanzplanung-Lexikon – Anfangsbuchstabe P

Parentelsystem

Das Parentelsystem (vom lateinischen parentes = Eltern) regelt im deutschen Erbrecht die gesetzliche Erbfolge, indem es Verwandte basierend auf ihrer Abstammung in Ordnungen (Stämme) einteilt. Verwandte einer näheren Ordnung (niedrigere Zahl) schließen entferntere Ordnungen komplett aus.

Partnerschaftsvertrag

Ein Partnerschaftsvertrag ist eine rechtliche Vereinbarung zwischen unverheirateten Paaren, die das Zusammenleben sowie finanzielle Verhältnisse regelt, um Sicherheit bei Trennung oder Tod zu schaffen. Er ersetzt fehlende gesetzliche Regelungen (wie beim Ehegattenerbrecht) und ordnet Eigentum, Unterhalt und Vermögen.

Finanzplanung-Lexikon – Anfangsbuchstabe Q

Quantitative Lockerung

Quantitative Lockerung (Quantitative Easing, QE) ist ein unkonventionelles geldpolitisches Instrument, bei dem Zentralbanken (wie EZB oder Fed) in großem Umfang Wertpapiere, meist Staatsanleihen, von Geschäftsbanken kaufen. Dadurch wird die Geldmenge erhöht, die Liquidität im Finanzsystem gesteigert, Zinsen gesenkt und die Kreditvergabe zur Ankurbelung der Wirtschaft angeregt.

Finanzplanung-Lexikon – Anfangsbuchstabe R

Ratingagentur

Ratingagenturen sind private Unternehmen, die die Kreditwürdigkeit (Bonität) von Staaten, Unternehmen und Finanzprodukten bewerten. Sie analysieren das Risiko eines Zahlungsausfalls und veröffentlichen Ratings (Noten), die Anlegern als Entscheidungsgrundlage dienen.

Finanzplanung-Lexikon – Anfangsbuchstabe S

Schuldverschreibung

Eine Schuldverschreibung (auch Anleihe, Rentenpapier oder Obligation) ist ein Wertpapier, das ein Forderungsrecht verbrieft. Ein Kreditnehmer (Staat, Unternehmen) beschafft sich damit Fremdkapital, während der Käufer (Gläubiger) einen Anspruch auf Rückzahlung des Nennwerts sowie feste oder variable Zinsen erhält. Sie sind meist börsengehandelt und befristet.

Finanzplanung-Lexikon – Anfangsbuchstabe T

Teileigentum

Teileigentum ist das Sondereigentum an Räumen, die nicht zu Wohnzwecken dienen, wie etwa Büros, Praxen, Läden oder Lager. Es ist stets mit einem Miteigentumsanteil am gemeinschaftlichen Eigentum verbunden. Der Nutzungszweck wird in der Teilungserklärung festgelegt.

Finanzplanung-Lexikon – Anfangsbuchstabe U

Übertrag (Bankwesen)

Ein Übertrag ist die direkte Verschiebung von Geldmitteln zwischen zwei Konten, die auf denselben Namen lauten, oft innerhalb desselben Kreditinstituts (z. B. vom Girokonto auf das Tagesgeldkonto). Im Gegensatz zur Überweisung ist ein Übertrag meist sofort verfügbar und erfolgt bargeldlos. Er dient der internen Umbuchung.

Finanzplanung-Lexikon – Anfangsbuchstabe V

Valuta

Valuta (auch Wertstellung oder Valutadatum) bezeichnet im Bankwesen das Datum, an dem eine Buchung (Gutschrift oder Lastschrift) auf einem Konto zinswirksam wird. Es bestimmt, ab wann Geld verfügbar ist und Zinsen berechnet werden, was vom eigentlichen Buchungsdatum abweichen kann. Zudem wird der Begriff synonym für ausländische Währungen verwendet.

Finanzplanung-Lexikon – Anfangsbuchstabe W

Widerinkraftsetzung

Wiederinkraftsetzung bezeichnet die Reaktivierung eines zuvor ruhend gestellten, gekündigten oder beitragsfrei geschalteten Versicherungsvertrages zu den ursprünglichen Konditionen. Sie ermöglicht es, den Versicherungsschutz ohne Abschluss eines komplett neuen Vertrags fortzuführen, oft nach Zahlung rückständiger Beiträge, erfordert jedoch häufig eine erneute Gesundheitsprüfung.

Wilde Ehe

Die „wilde Ehe“ ist der umgangssprachliche Begriff für eine nichteheliche Lebensgemeinschaft. Sie bezeichnet Paare, die ohne Trauschein in einem gemeinsamen Haushalt zusammenleben, den Alltag teilen und oft Kinder großziehen. Sie gilt heute als gesellschaftliche Norm und nicht mehr als anrüchig, im Gegensatz zur historischen Bedeutung.

Wertpapierkennnummer

Die Wertpapierkennnummer (WKN) ist ein sechsstelliger alphanumerischer Code (Zahlen und Buchstaben), der in Deutschland zur eindeutigen Identifizierung von Finanzinstrumenten wie Aktien, Anleihen oder Fonds dient. Sie verhindert Verwechslungen beim Handel und in der Depotverwaltung. Obwohl die internationale ISIN dominanter ist, bleibt die WKN im deutschen Markt ein zentrales, praktisches Erkennungsmerkmal.

Finanzplanung-Lexikon – Anfangsbuchstabe X

Xetra

Xetra (Exchange Electronic Trading) ist das führende elektronische Handelssystem der Deutschen Börse AG für den Kassamarkt an der Frankfurter Wertpapierbörse. Es ist der bedeutendste Handelsplatz für deutsche Aktien und europäischer Marktführer bei ETFs. Das System zeichnet sich durch hohe Liquidität, Transparenz, schnelle, automatisierte Orderausführung und enge Spreads aus.

Finanzplanung-Lexikon – Anfangsbuchstabe Y

Yankee Bond (Yankee-Anleihe)

Ein Yankee Bond ist eine von einem nicht-amerikanischen Unternehmen oder einer ausländischen Regierung in den USA ausgegebene Anleihe, die auf US-Dollar lautet. Sie ermöglicht ausländischen Emittenten den Zugang zu amerikanischem Kapital und unterliegt der strengen Regulierung der SEC (Securities and Exchange Commission).

Finanzplanung-Lexikon – Anfangsbuchstabe Z

Zinsänderungsrisiko

Das Zinsänderungsrisiko ist die Gefahr, dass sich Marktzinsänderungen negativ auf den Wert von Finanzanlagen oder die Kosten von Krediten auswirken. Steigen die Zinsen, fallen Kurse festverzinslicher Wertpapiere, während Kredite mit variabler Verzinsung oder Anschlussfinanzierungen teurer werden. Es ist ein zentrales Risiko für Anleger und Kreditnehmer.

Steuer-Lexikon - Fachbegriffe rund ums Thema Steuern

- Zuletzt aktualisiert: 07. Mai 2026

Sie verstehen einen Fachbegriff rund um das Thema Steuern nicht?

Hier im Steuerlexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um die Steuern – von A wie Abfindung bis Z wie Zählkinder. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabetisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Steuerlexikon-Lexikon – Anfangsbuchstabe A

Abfindung

Eine Abfindung ist eine einmalige Geldzahlung des Arbeitgebers an einen Arbeitnehmer bei Beendigung des Arbeitsverhältnisses, die als Entschädigung für den Verlust des Arbeitsplatzes dient. Sie ist meist freiwillig, kann aber bei betriebsbedingten Kündigungen (gemäß § 1a KSchG) oder in Sozialplänen vorgesehen sein. Abfindungen sind sozialversicherungsfrei, aber steuerpflichtig.

Steuerlexikon-Lexikon – Anfangsbuchstabe B

Bemessungsgrundlage

Die Bemessungsgrundlage im Steuerrecht ist der monetäre Wert (z. B. zu versteuerndes Einkommen, Umsatz) oder die physische Größe (z. B. Hubraum, Gewicht), auf den ein Steuersatz angewendet wird, um die Steuerschuld zu ermitteln. Sie dient als Maßstab für die Steuergerechtigkeit und unterscheidet sich je nach Steuerart, wie Einkommensteuer oder Umsatzsteuer.

Steuerlexikon-Lexikon – Anfangsbuchstabe C

Care-Arbeit

Care-Arbeit (Sorgearbeit) umfasst alle Tätigkeiten, die dem Wohlbefinden, der Betreuung und der Pflege anderer Menschen sowie der Haushaltsführung dienen. Sie ist essenziell für das Funktionieren der Gesellschaft, umfasst bezahlte (Pflege, Kita) sowie unbezahlte Arbeit (Kindererziehung, Haushalt) und wird überwiegend von Frauen geleistet.

Steuerlexikon-Lexikon – Anfangsbuchstabe D

Dienstreise

Eine Dienstreise ist eine beruflich veranlasste Reise, bei der Arbeitnehmende im Auftrag des Unternehmens außerhalb ihrer ersten Tätigkeitsstätte oder Wohnung Dienstgeschäfte erledigen. Sie unterscheidet sich vom täglichen Pendeln und vom Dienstgang (kurze Wege) durch die räumliche Distanz und meist längere Dauer.

Steuerlexikon-Lexikon – Anfangsbuchstabe E

Einkommen

Einkommen ist der Zufluss von Geld oder geldwerten Gütern (Sachbezügen), den eine Person oder ein Haushalt in einem bestimmten Zeitraum erhält. Es dient der Sicherung des Lebensunterhalts und der Vermögensbildung. Es umfasst Erwerbseinkommen (Lohn, Gehalt) sowie Einkünfte aus Vermögen (Zinsen, Miete) und staatliche Transfers (Rente, Kindergeld).

Steuerlexikon-Lexikon – Anfangsbuchstabe F

Finanzamt

Das Finanzamt ist eine regionale staatliche Behörde in Deutschland, die als unterste Ebene der Finanzverwaltung für die Festsetzung, Erhebung und Verwaltung von Steuern zuständig ist. Es prüft Steuererklärungen von Privatpersonen und Unternehmen, erlässt Steuerbescheide, überwacht Zahlungen und treibt ausstehende Steuern ein.

Steuerlexikon-Lexikon – Anfangsbuchstabe G

Geldwerter Vorteil

Ein geldwerter Vorteil ist eine nicht-monetäre Zuwendung des Arbeitgebers an Arbeitnehmer, die einen messbaren Wert darstellt, wie ein Firmenwagen, Tankgutscheine oder verbilligte Waren. Er gilt als Arbeitslohn, ist meist steuer- und sozialversicherungspflichtig, kann aber bei Einhaltung von Freigrenzen (50 €/Monat) oder Rabattfreibeträgen steuerfrei sein.

Steuerlexikon-Lexikon – Anfangsbuchstabe H

Hauptvordruck

Der Hauptvordruck (oft Mantelbogen genannt) ist das Kernstück der deutschen Einkommensteuererklärung. Er ist für jeden Steuerpflichtigen verpflichtend, umfasst zwei Seiten und enthält grundlegende persönliche Daten, Bankverbindung, Konfession sowie Anträge auf Veranlagungsart.

Steuerlexikon-Lexikon – Anfangsbuchstabe I

Indirekte Steuern

Indirekte Steuern sind Steuern, die nicht direkt vom Steuerpflichtigen an das Finanzamt gezahlt, sondern über den Preis von Waren und Dienstleistungen auf den Endverbraucher abgewälzt werden. Der Verkäufer ist Steuerschuldner, der Käufer der Steuerträger. Wichtige Beispiele sind die Umsatzsteuer (Mehrwertsteuer), Tabak-, Strom- und Mineralölsteuer.

Steuerlexikon-Lexikon – Anfangsbuchstabe J

Juristische Person

Eine juristische Person ist eine Personenvereinigung oder eine Vermögensmasse mit vom Gesetz anerkannter rechtlicher Selbstständigkeit. Sie ist Träger von Rechten und Pflichten, kann Vermögen besitzen, Verträge schließen, erben sowie klagen und verklagt werden. Sie unterscheidet sich von natürlichen Personen, da sie keine Menschen sind, sondern Organisationen.

Steuerlexikon-Lexikon – Anfangsbuchstabe K

Kapitalertragsteuer

Die Kapitalertragsteuer (KapESt) ist eine 25-prozentige Steuer auf Kapitalerträge wie Zinsen, Dividenden und Kursgewinne, die als Form der Einkommensteuer direkt von Banken an das Finanzamt abgeführt wird. Sie fällt unter die Abgeltungsteuer, wird durch einen Solidaritätszuschlag von 5,5 Prozent ergänzt und kann durch den Sparer-Pauschbetrag minimiert werden.

Steuerlexikon-Lexikon – Anfangsbuchstabe L

Landessteuern

Landessteuern sind Steuern in Deutschland, deren Aufkommen vollständig den 16 Bundesländern zusteht. Sie dienen der Finanzierung der Landeshaushalte und umfassen wichtige Einnahmequellen wie die Grunderwerb-, Erbschaft- und Biersteuer. Die Verwaltung erfolgt oft durch die Finanzämter der Länder.

Steuerlexikon-Lexikon – Anfangsbuchstabe M

Mahnung

Eine Mahnung ist die eindeutige Aufforderung eines Gläubigers an einen Schuldner, eine fällige Leistung (meist Zahlung) zu erbringen. Sie ist eine geschäftsähnliche Handlung, die den Schuldner in Verzug setzt, sofern dies nicht bereits durch Fristablauf geschehen ist. Eine Mahnung bedarf keiner bestimmten Form, sollte aber aus Beweisgründen schriftlich erfolgen.

Steuerlexikon-Lexikon – Anfangsbuchstabe N

Nachlass

Der Nachlass (auch Erbschaftsmasse genannt) ist die Gesamtheit des Vermögens und der Verbindlichkeiten (Schulden), die eine Person bei ihrem Tod hinterlässt. Er umfasst Immobilien, Bargeld, Bankkonten, Wertgegenstände sowie private Sammlungen und geht laut Gesetz auf die Erben über. Der Nachlass beinhaltet auch den digitalen Nachlass.

Natürliche Person

Eine natürliche Person ist jeder lebende Mensch, der als Träger von Rechten und Pflichten rechtsfähig ist. Die Rechtsfähigkeit beginnt mit der Geburt und endet mit dem Tod. Im Gegensatz zu juristischen Personen (z.B. GmbH, Vereine) handelt es sich um physische Personen, unabhängig von Alter, Staatsangehörigkeit oder Geschäftsfähigkeit.

Steuerlexikon-Lexikon – Anfangsbuchstabe O

Oberfinanzdirektion

Die Oberfinanzdirektion (OFD) ist eine zentrale Mittelbehörde der Landesfinanzverwaltung in Deutschland, die als Bindeglied zwischen dem Finanzministerium und den Finanzämtern fungiert. Sie leitet die Finanzämter, übt Dienst- und Fachaufsicht aus und koordiniert steuerliche Aufgaben. Viele Bundesländer haben Oberfinanzdirektionen in Landesämter überführt.

Steuerlexikon-Lexikon – Anfangsbuchstabe P

Progressionsvorbehalt

Der Progressionsvorbehalt (§ 32b EStG) ist eine Regelung, bei der steuerfreie Lohnersatzleistungen (z.B. Arbeitslosen-, Kurzarbeiter-, Krankengeld, Elterngeld) den persönlichen Steuersatz für das übrige steuerpflichtige Einkommen erhöhen. Die Leistungen selbst bleiben zwar steuerfrei, führen aber zu einer höheren Steuerlast, was oft zu Steuernachzahlungen im Folgejahr führt.

Steuerlexikon-Lexikon – Anfangsbuchstabe Q

Quellensteuer

Die Quellensteuer ist eine Steuer, die direkt an der Quelle des Einkommens – also vor Auszahlung an den Empfänger – einbehalten und an das Finanzamt abgeführt wird. Typische Beispiele sind die Lohnsteuer, Kapitalertragsteuer (Abgeltungsteuer) auf Zinsen/Dividenden oder die Bauabzugsteuer. Sie dient der Sicherung des Steueraufkommens.

Steuerlexikon-Lexikon – Anfangsbuchstabe R

Reisekosten

Reisekosten sind alle beruflich oder betrieblich veranlassten Ausgaben, die bei einer Auswärtstätigkeit außerhalb der Wohnung und ersten Tätigkeitsstätte entstehen. Sie umfassen Fahrtkosten, Übernachtungskosten, Verpflegungsmehraufwand und Reisenebenkosten. Diese Aufwendungen können als Werbungskosten oder Betriebsausgaben steuerlich abgesetzt werden.

Steuerlexikon-Lexikon – Anfangsbuchstabe S

Sachbezüge

Sachbezüge (geldwerter Vorteil) sind nicht-monetäre Leistungen des Arbeitgebers an Arbeitnehmer, die zusätzlich zum Lohn gewährt werden. Beispiele sind Dienstwagen, Tankgutscheine, Essenszuschüsse oder Jobtickets. Bis zu einer vom Gesetzgeber festgelegten Freigrenze sind diese Zuwendungen steuer- und sozialversicherungsfrei, sofern sie zusätzlich zum Gehalt gezahlt werden.

Steuerlexikon-Lexikon – Anfangsbuchstabe T

Teilfreistellung

Die Teilfreistellung ist eine steuerliche Regelung in Deutschland, die Anleger bei Investmentfonds entlastet, indem ein Teil der Erträge (Ausschüttungen, Kursgewinne, Vorabpauschale) steuerfrei bleibt. Sie gleicht die Vorabversteuerung auf Fondsebene aus. Für Privatanleger sind typischerweise 30 Prozent bei Aktienfonds (ab 51 Prozent Aktienquote) steuerfrei.

Testament

Ein Testament ist eine letztwillige Verfügung, mit der eine Person (der Erblasser) schriftlich festlegt, wer nach ihrem Tod ihr Vermögen erhält. Es ermöglicht, von der gesetzlichen Erbfolge abzuweichen, Erben einzusetzen, Vermächtnisse zu bestimmen oder Personen zu enterben. Es muss eigenhändig (handschriftlich) verfasst oder notariell beurkundet sein, um gültig zu sein.

Steuerlexikon-Lexikon – Anfangsbuchstabe U

Übernachtungspauschale

Eine Übernachtungspauschale (auch Hotel- oder Unterkunftspauschale) ist ein fester, steuerfreier Betrag, den Arbeitgeber ihren Angestellten für Übernachtungskosten bei beruflichen Auswärtstätigkeiten erstatten können. Sie beträgt in Deutschland einen vom Gesetzgeber festgelegten Satz pro Nacht, ohne dass Einzelbelege nötig sind. Im Ausland variieren diese Sätze je nach Land.

Steuerlexikon-Lexikon – Anfangsbuchstabe V

Veranlagung

Veranlagung ist im deutschen Steuerrecht das förmliche Verfahren, bei dem das Finanzamt die Besteuerungsgrundlagen (Einkommen und/oder Vermögen) ermittelt und die Steuerschuld durch einen Bescheid festsetzt. Es dient dazu, die jährliche Steuerlast – z. B. bei der Einkommensteuer – abschließend zu berechnen.

Steuerlexikon-Lexikon – Anfangsbuchstabe W

Wegeunfall

Ein Wegeunfall ist ein Unfall, den Versicherte auf dem direkten Hin- oder Rückweg zwischen ihrer Wohnung und dem Arbeitsplatz/Ausbildungsstätte erleiden. Er ist Teil der gesetzlichen Unfallversicherung und deckt Wege zu Fahrgemeinschaften, Umwege für Kinderbetreuung sowie Umleitungen ab. Der Schutz beginnt/endet an der Haustür.

Steuerlexikon-Lexikon – Anfangsbuchstabe Z

Zählkinder

Zählkinder sind Kinder aus einer früheren Beziehung oder Ehe, die nicht im Haushalt leben, aber bei der Berechnung des Kindergeldes für die aktuelle Familie mitgezählt werden, um die Gesamtzahl der Kinder zu bestimmen. Obwohl für sie kein Kindergeld ausgezahlt wird, dienten sie bis 2022 dazu, die Kindergeldhöhe für jüngere Geschwister durch eine höhere Einstufung (Zählkindvorteil) zu erhöhen.

Zinsen

Zinsen sind der Preis für das (Ver)leihen von Geld, ausgedrückt als Prozentsatz (Zinssatz) pro Jahr. Sie fungieren als Gebühr für Kreditnehmer (Kreditzinsen) oder als Ertrag für Sparer (Guthabenzinsen), die ihr Geld einer Bank überlassen. Die Höhe hängt von der Marktlage, der Laufzeit und dem Risiko ab.

Hausrat-Lexikon - Fachbegriffe rund ums Thema Hausrat

Sie verstehen einen Fachbegriff rund um das Thema Hausrat-Versicherung nicht?

Hier im Hausrat-Versicherung-Lexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um die Hausratversicherung – von A wie Abwasserschaden bis Z wie Zeitwert. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabetisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Hausratversicherung-Lexikon – Anfangsbuchstabe A

Abwasserschaden

Bei einem Abwasserschaden handelt es sich um einen speziellen Wasserschaden, bei dem verunreinigtes Wasser austritt. Meist kommt dieses aus Toilette, Dusche, Waschmaschine oder Spülmaschine. Nicht nur der Wasserschaden an sich, auch anfallende Reinigungskosten oder Trocknungskosten können schnell teuer werden.

Hausratversicherung-Lexikon – Anfangsbuchstabe E

Einbruchsrisiko

Einbruchsrisiko ist das allgemeine Risiko, dass ein Gebäude oder eine Wohnung von unbefugten Personen durch das Überwinden von Sicherungen wie Türen oder Fenstern betreten wird, um darin etwas zu stehlen oder andere Straftaten zu begehen. Dieses Risiko hängt von verschiedenen Faktoren ab, unter anderem vom Grad der Einbruchsicherung und dem Verhalten der Bewohner. Einbruchversuche, die nicht erfolgreich sind, werden in der Regel ebenfalls als Einbruch gewertet.

Entschädigungsgrenzen

Maximale Entschädigung durch den Versicherer. Wertsachen sind beispielsweise mit maximal zehn Prozent der Versicherungssumme abgesichert.

Hausratversicherung-Lexikon – Anfangsbuchstabe G

Grobe Fahrlässigkeit

Der Versicherer kann seine Leistung verweigern oder kürzen und dem Versicherungsnehmer grobe Fahrlässigkeit vorwerfen, wenn dieser beim Verlassen der Wohnung beispielsweise Türen und Fenster nicht verschließt und es Einbrechern so besonders leicht macht.

Hausratversicherung-Lexikon – Anfangsbuchstabe H

Hausrat

Darunter versteht der Versicherer nicht nur Möbel, Kleidung, Gardinen und Haushaltsgeräte, sondern auch Bücher, Schallplatten, Rasenmäher, Campingausrüstungen und Spielsachen.

Hausratversicherung

Eine Hausratversicherung ist eine Sachversicherung, die Ihren beweglichen Hausrat (Möbel, Kleidung, Elektronik etc.) gegen Schäden durch Ereignisse wie Feuer, Leitungswasser, Sturm, Hagel, Einbruchdiebstahl und Vandalismus absichert. Im Schadensfall erstattet sie die Kosten für die beschädigten oder gestohlenen Gegenstände zum Neuwert und übernimmt oft auch anfallende Nebenkosten wie Aufräum- oder Hotelkosten.

Hobbyraum

Ein Hobbyraum ist ein speziell ausgestatteter Raum in Wohnungen oder Häusern, der primär der Freizeitgestaltung, dem Basteln, Sport oder als Rückzugsort dient. Er befindet sich oft im Keller, kann aber auch ein ausgebauter Dachboden sein. Ein Hobbyraum ist meist kein dauerhafter Wohn- oder Schlafraum.

Homeoffice (Home-Office)

Unter Homeoffice (auch Telearbeit genannt) versteht man eine flexible Arbeitsform, bei der Beschäftigte ihre beruflichen Aufgaben ganz oder teilweise im privaten Umfeld (zuhause) anstatt im traditionellen Büro des Arbeitgebers erledigen. Die Kommunikation mit dem Team erfolgt dabei digital über Computer, Telefon oder Videokonferenzen.

Hausratversicherung-Lexikon – Anfangsbuchstabe K

Keller

Ein Keller ist das unterste, ganz oder überwiegend unter der Erdoberfläche liegende Geschoss eines Gebäudes. Er dient meist als Lager-, Heizungs- oder Hauswirtschaftsraum. Keller zählen in der Regel nicht zur Wohnfläche, können jedoch bei entsprechendem Ausbau (Mindestdeckenhöhe ca. 2,40m, Tageslicht) als Wohnraum gelten.

Hausratversicherung-Lexikon – Anfangsbuchstabe L

Leistungsausschluss

Vertraglich festgelegte Ereignisse, bei denen es keine Versicherungsleistungen gibt.

Hausratversicherung-Lexikon – Anfangsbuchstabe R

Rauchmelder

Ein Rauchmelder (genauer: Rauchwarnmelder) ist ein elektronisches Sicherheitsgerät, das Brandrauch frühzeitig erkennt und durch ein lautes Signal warnt. Er dient als lebensrettendes Frühwarnsystem, das Bewohner besonders nachts vor giftigen Rauchgasen schützt, noch bevor offenes Feuer ausbricht.

Hausratversicherung-Lexikon – Anfangsbuchstabe S

Selbstbeteiligung/Selbstbehalt

Festgelegter Betrag oder prozentualer Anteil, den der Versicherte im Schadenfall selbst zu übernehmen hat.

Hausratversicherung-Lexikon – Anfangsbuchstabe U

Unterversicherung

Wenn Haus oder Hausrat mit einer zu geringen Summe versichert sind, zahlt der Versicherer im Schadenfall nur anteilig.

Hausratversicherung-Lexikon – Anfangsbuchstabe V

Versicherungssumme

Betrag, den der Versicherer im Schadenfall höchstens zu zahlen hat.

Hausratversicherung-Lexikon – Anfangsbuchstabe W

Widerinkraftsetzung

Wiederinkraftsetzung bezeichnet die Reaktivierung eines zuvor ruhend gestellten, gekündigten oder beitragsfrei geschalteten Versicherungsvertrages zu den ursprünglichen Konditionen. Sie ermöglicht es, den Versicherungsschutz ohne Abschluss eines komplett neuen Vertrags fortzuführen, oft nach Zahlung rückständiger Beiträge, erfordert jedoch häufig eine erneute Gesundheitsprüfung.

Wohnfläche

Die Wohnfläche ist die Summe der anrechenbaren Grundflächen aller Räume, die ausschließlich zu einer Wohnung gehören und zum Wohnen genutzt werden (Wohn-, Schlaf-, Esszimmer, Küche, Bad, Flur). Sie wird in Deutschland nach der Wohnflächenverordnung (WoFlV) berechnet und ist ausschlaggebend für Miete, Kaufpreis und Immobilienbewertung.

Wohnungsbrand

Als Wohnungsbrand bezeichnet man ein Schadfeuer, das Besitz von mindesten einem Zimmer einer Wohnung ergriffen hat. Das Feuer kann durch durch Defekte in der E-Anlage, Fehler beim Umgang mit technischen oder elektrischen Gerätschaften, den fahrlässigen Umgang mit offenem Feuer oder einer Zigaretten, aber auch durch eine vorsätzliche Brandstiftung entstehen, um nur einige Varianten zu nennen.

Hausratversicherung-Lexikon – Anfangsbuchstabe Z

Zeitwert

Der Zeitwert bezeichnet den Wert einer Sache nach einer unbestimmten Nutzungszeit zum Zeitpunkt eines Versicherungsfalls. Er wird typischerweise bei der Regulierung von Schäden bei der Haftpflichtversicherung und der Kfz-Versicherung verwendet.

Rentenversicherung-Lexikon - Fachbegriffe rund ums Thema Rentenversicherung

Sie verstehen einen Fachbegriff rund um das Thema Rentenversicherung nicht?

Hier im Rentenversicherungslexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um die Rentenversicherung - von A wie Abfindung bis Z wie Zahlungspflichtiger. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabetisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Rentenversicherung-Lexikon – Anfangsbuchstabe A

Abfindung

Abfindungen, die als Entschädigung für den Verlust des Arbeitsplatzes gezahlt werden, unterliegen nicht der Beitragspflicht zur Sozialversicherung. Sofern es sich jedoch um die Abgeltung vertraglicher Ansprüche handelt, die bis zum Zeitpunkt der Auflösung erlangt wurden, oder um Ausgleichszahlungen wegen Verringerung der Arbeitszeit, der Umsetzung in einen anderen Betriebsteil oder auf einen schlechter bezahlten bzw. geringer qualifizierten Arbeitsplatz oder wegen Rückführung auf die tarifliche Einstufung bei Fortbestehen des Arbeitsverhältnisses, unterliegen diese der Beitragspflicht.

Altersvorsorge

Bei der Altersvorsorge handelt es sich um verschiedene Möglichkeiten, sich finanziell für den eigenen Ruhestand abzusichern. Dazu gehört, nach dem Ausstieg aus dem Arbeitsleben, über genug angespartes Vermögen oder erworbene Anwartschaften zu verfügen, um weiter ausreichend Geld für den Lebensunterhalt zu haben.

Ausbildung

In einer Ausbildung werden Fertigkeiten und Wissen über bestimmte Berufsbilder vermittelt. Ausbildung ist dabei zunächst ein sehr allgemeiner Begriff, denn sie kann an einer Schule, Hochschule oder in einem Unternehmen erfolgen. Am Ende der Berufsausbildung steht meist eine Abschlussprüfung, mit der man bei Bestehen das Berufsabschlusszeugnis erwirbt. Im Gegensatz zu allgemeiner Bildung erfüllt eine Ausbildung immer einen bestimmten Zweck, nämlich das Erlernen eines anerkannten Berufs.

Rentenversicherung-Lexikon – Anfangsbuchstabe B

Beamte

Beamte, Richter, Soldaten auf Zeit sowie Berufssoldaten und sonstige beamtenähnlich Beschäftigte sind versicherungsfrei in der Kranken- und Arbeitslosenversicherung, wenn sie nach beamtenrechtlichen Grundsätzen bei Krankheit Anspruch auf Fortzahlung der Bezüge und auf Beihilfe oder Heilfürsorge haben. Die Versicherungsfreiheit gilt in der Krankenversicherung auch für eine neben der Beamtentätigkeit ausgeübte Zweitbeschäftigung. In der Arbeitslosenversicherung erstreckt sie sich nicht auf die Zweitbeschäftigung.

Pflegeversicherungspflicht besteht, sofern der Beamte oder beamtenähnlich Beschäftigte in der gesetzlichen Krankenversicherung freiwillig krankenversichert ist. Für diesen Personenkreis besteht jedoch unter bestimmten Voraussetzungen die Möglichkeit, sich von der Pflegeversicherungspflicht befreien zu lassen. In der Rentenversicherung besteht regelmäßig Versicherungsfreiheit. Für daneben ausgeübte Beschäftigungen gelten die allgemeinen Regelungen.

Beamte und sonstige beamtenähnlich Beschäftigte bleiben in einer Zweitbeschäftigung als Arbeitnehmer rentenversicherungsfrei, sofern die Versorgungsanwartschaft aufgrund einer Gewährleistungsentscheidung ausdrücklich auf diese Zweitbeschäftigung erstreckt wird.

Beitragsbemessungsgrenze

Die Beiträge werden von einem Arbeitsentgelt bis zur Höhe der für den Abrechnungszeitraum geltenden Beitragsbemessungsgrenze erhoben. Die Beitragsbemessungsgrenze wird jährlich im Voraus für das nächste Kalenderjahr festgesetzt. Während in der gesetzlichen Kranken- und Pflegeversicherung im gesamten Bundesgebiet einheitliche Werte gelten, wird im Bereich der Renten- und Arbeitslosenversicherung weiterhin zwischen West und Ost unterschieden.

Betriebliche Altersversorgung (bAV)

Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung, die einem Arbeitnehmer aus Anlass eines Arbeitsverhältnisses gewährt werden. Diese ergänzen die Leistungen der gesetzlichen Rentenversicherung.

Rentenversicherung-Lexikon – Anfangsbuchstabe K

Kontoauszug

Ein Kontoauszug ist ein offizielles Dokument, welcher die Kontoaktivitäten über einen bestimmten Zeitraum – in der Regel einen Monat – zusammenfasst. Sie finden darauf alle ein- und ausgehenden Transaktionen.

Rentenversicherung-Lexikon – Anfangsbuchstabe L

Lebensversicherung

Eine Lebensversicherung ist eine Personenversicherung, die finanzielle Risiken im Zusammenhang mit dem Leben oder Tod einer Person absichert. Sie kann entweder als Risikolebensversicherung abgeschlossen werden, die im Todesfall eine Leistung erbringt, oder als kapitalbildende Lebensversicherung, die zusätzlich zur Absicherung im Todesfall auch eine private Altersvorsorge ermöglicht.

Rentenversicherung-Lexikon – Anfangsbuchstabe R

Renteninformation

Die Renteninformation gibt den Versicherten Auskunft über den aktuellen Stand ihres Rentenversicherungskontos, zeigt bisher erworbene Rentenansprüche und gibt eine Hochrechnung über die Höhe der voraussichtlichen Rente. Grundsätzlich erhalten Versicherte ab dem 27. Lebensjahr diese Serviceleistung von der Rentenversicherung jährlich. Anhand dieser Information können sie so besser abschätzen, ob und inwieweit ein persönlicher Bedarf einer zusätzlichen Altersvorsorge besteht.

Rentenbescheid

Ein Rentenbescheid ist ein rechtsverbindlicher Bescheid der Deutschen Rentenversicherung, der nach einem Rentenantrag verschickt wird und Details wie Rentenart, Rentenhöhe, Rentenbeginn und Rentendauer verbindlich festlegt. Er enthält die Berechnungsgrundlagen (Entgeltpunkte, Versicherungsverlauf) und muss sorgfältig auf Vollständigkeit und Richtigkeit geprüft werden, da hier Fehler Ihre Rentenansprüche mindern können. Bei Unstimmigkeiten kann innerhalb eines Monats Widerspruch eingelegt werden, was in der Regel schriftlich erfolgen sollte.

Rentenversicherung-Lexikon – Anfangsbuchstabe S

Sozialversicherungs-Rechengrößenverordnung

Die Sozialversicherungs-Rechengrößenverordnung (SV-Rechengrößen-VO) ist eine jährlich erlassene Verordnung, die wichtige finanzielle Grenzen (z. B. Beitragsbemessungsgrenzen, Versicherungspflichtgrenzen) in der deutschen Sozialversicherung (Renten-, Kranken-, Pflege-, Arbeitslosenversicherung) festlegt und an die aktuelle Lohnentwicklung anpasst. Sie bestimmt, bis zu welchem Einkommen Beiträge gezahlt werden müssen und hat Einfluss auf die Höhe der Sozialabgaben sowie die Erfüllung privater Versicherungsbedingungen (z. B. Wechsel in die private Krankenversicherung).

Rentenversicherung-Lexikon – Anfangsbuchstabe W

Widerinkraftsetzung

Wiederinkraftsetzung bezeichnet die Reaktivierung eines zuvor ruhend gestellten, gekündigten oder beitragsfrei geschalteten Versicherungsvertrages zu den ursprünglichen Konditionen. Sie ermöglicht es, den Versicherungsschutz ohne Abschluss eines komplett neuen Vertrags fortzuführen, oft nach Zahlung rückständiger Beiträge, erfordert jedoch häufig eine erneute Gesundheitsprüfung.

Rentenversicherung-Lexikon – Anfangsbuchstabe Z

Zahlungspflichtiger bei Sozialversicherungsbeiträgen

Der Arbeitgeber ist Zahlungspflichtiger (Beitragsschuldner) gegenüber der Einzugsstelle und hat die Beiträge zur Sozialversicherung bis zum satzungsgemäßen Fälligkeitstag der Einzugsstelle, spätestens bis zum drittletzten Bankarbeitstag des Monats, zur Verfügung zu stellen.

Glossar - Finanzbegriffe von A bis Z einfach erklärt

- Zuletzt aktualisiert: 01. April 2026

In diesem Glossar finden Sie Erklärungen zu wichtigen Begriffen aus der Finanzwelt. Diese sind einfach und verständlich zusammengestellt und sollen dazu dienen, die Bedeutung einzelner Fachbegriffe zu kennen und die teilweise komplexen Zusammenhänge in der Finanzwelt einfacher zu verstehen.

Das Finanzlexikon - Finanzbegriffe einfach erklärt

In der Finanzwelt gibt es viele Fachbegriffe, die man vielleicht auch schon mal gehört hat, aber dennoch gar nicht genau weiß, was alles dahintersteckt. Und genau da soll das Finanzlexikon Hilfe anbieten. Es werden die wichtigsten Begriffe rund um das Thema Geld erklärt:

Berufsunfähigkeitsversicherungs-Lexikon

Betriebliche Altersversorgung-Lexikon

Haftpflichtversicherung-Lexikon

Photovoltaikversicherung-Lexikon

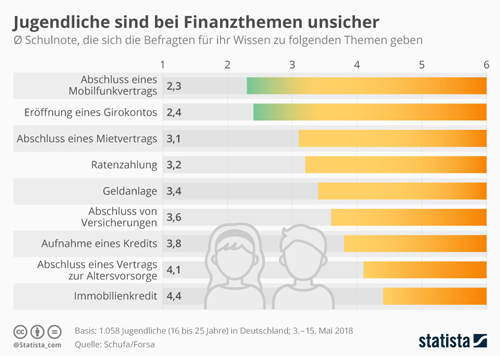

Seit Jahren, wenn nicht Jahrzehnten zeigen Studien in Deutschland bei Jugendlichen wie bei Erwachsenen einen erheblichen Mangel an Finanz- und Wirtschaftsbildung. Aus wissenschaftlichen Untersuchungen geht hervor, dass sich Finanzwissen positiv auf Finanzentscheidungen auswirkt. Finanzielles Wissen oder finanzielle Allgemeinbildung, hat in den letzten Jahren in Deutschland, sowohl in der akademischen als auch in der politischen Diskussion zumindest an Bedeutung gewonnen.

Das Schulsystem ist reformbedürftig, denn die Lehrpläne wirken nicht immer zeitgemäß. Sie bilden die Anforderungen an eine moderne, digitale und vielfältige Lebenswirklichkeit unzureichend ab. Sie bereiten nur bedingt auf ein selbstbestimmtes Leben vor. Es ist notwendig, dass in Schulen auf relevante Alltagsfragen auch eine praxisorientierte Vorbereitung vermittelt wird. Und dazu zählen auch Finanzentscheidungen.

Finanzbildung darf aber nicht nur eine Aufgabe der Schule sein

Es braucht sowohl digitale als auch analoge Bildungs- und Informationsangebote. Privates, eigenverantwortliches Handeln sollte unterstützt und honoriert werden, so dass Anreize entstehen, eigenständig aktiv zu werden.

Finanzielle Bildung trägt dazu bei, dass Verbraucher Risiken besser einschätzen können und ihr Vertrauen in die Finanzmärkte steigt. In einer immer komplexer werdenden Welt ist Finanzkompetenz wichtig: Fast jede Transaktion im Internet setzt Finanzwissen voraus, beispielsweise über die unterschiedlichen Zahlungsweisen. Hinzu kommen hoch riskante Anlageprodukte wie z. B. Kryptowerte. Wer Finanzprodukte wie Kredite, Versicherungen oder Geldanlagen verstehen will, benötigt dafür praktisches Finanzwissen.

Berufsunfähigkeitsversicherungs-Lexikon

Sie verstehen einen Fachbegriff rund um das Thema Berufsunfähigkeitsversicherung nicht

Hier im Berufsunfähigkeitsversicherungslexikon finden Sie verständliche Erklärungen zu den wichtigsten Stichworten rund um die Berufsunfähigkeitsversicherung – von A wie Angemessenheitsprüfung bis V wie Vorvertragliche Anzeigepflichtverletzung. Durch Anklicken des Anfangsbuchstabens gelangen Sie zu den alphabetisch sortierten Begriffen.

A | B | C | D | E | F | G | H | I | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Abstrakte Verweisung

Als abstrakte Verweisung bezeichnet man eine Vertragsklausel, die bei manchen Berufsunfähigkeitsversicherungen angewandt wird. Tritt der Ernstfall ein, können Sie auf einen anderen als Ihren ausgeübten Beruf verwiesen werden.

Angemessenheitsprüfung

Beim Abschluss einer Berufsunfähigkeitsversicherung, fragt BU-Versicherer immer danach, wieviel man verdient. Denn man kann die BU-Rente nicht willkürlich hoch wählen. Bei Schülern, Studenten, Hausfrauen/Männer, die noch nichts verdienen hat jede Versicherungen Höchstrenten, die versicherbar sind. Besteht bereits ein Einkommen, kann nur einen bestimmten Prozentsatz des Einkommens versichert werden. Mehr als man verdienst, kann man nicht absichern.

Arbeitskraft

Unter Arbeitskraft versteht man in der Wirtschaft die mit körperlicher oder geistiger Tätigkeit verbundene Fähigkeit, eine bestimmte Arbeitsleistung zu erbringen. Umgangssprachlich werden auch Arbeitspersonen als „Arbeitskräfte“ bezeichnet.

Ausbildung

In einer Ausbildung werden Fertigkeiten und Wissen über bestimmte Berufsbilder vermittelt. Ausbildung ist dabei zunächst ein sehr allgemeiner Begriff, denn sie kann an einer Schule, Hochschule oder in einem Unternehmen erfolgen. Am Ende der Berufsausbildung steht meist eine Abschlussprüfung, mit der man bei Bestehen das Berufsabschlusszeugnis erwirbt. Im Gegensatz zu allgemeiner Bildung erfüllt eine Ausbildung immer einen bestimmten Zweck, nämlich das Erlernen eines anerkannten Berufs.

Beitragsbefreiung

Nach Anerkennung einer bedingungsgemäßen Berufsunfähigkeit durch das Versicherungsunternehmen wird die BU-Rente in der vereinbarten Höhe bezahlt. Darüber hinaus müssen für die Dauer der Berufsunfähigkeit auch keine weiteren Beiträge gezahlt werden.

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung sichert Sie finanziell ab, wenn Sie Ihren Beruf aufgrund von Krankheit oder einem Unfall für längere Zeit oder gar dauerhaft nicht mehr ausüben können. Sie zählt damit zu den wichtigsten Versicherungen.

Vorvertragliche Anzeigepflichtverletzung

Bei der Antragstellung müssen alle Fragen wahrheitsgemäß beantwortet werden. Wenn das Versicherungsunternehmen erfährt, dass etwas fehlt oder falsch beantwortet wurde, kann es wegen vorvertraglicher Anzeigepflichtverletzung von dem Vertrag zurücktreten. Tipp: Bitte die Fragen immer akribisch beantworten und dazu am besten den Arzt fragen, was in der Patientenakte steht.

Berufsunfähigkeitsversicherungslexikon-Lexikon – Anfangsbuchstabe W

Widerinkraftsetzung

Wiederinkraftsetzung bezeichnet die Reaktivierung eines zuvor ruhend gestellten, gekündigten oder beitragsfrei geschalteten Versicherungsvertrages zu den ursprünglichen Konditionen. Sie ermöglicht es, den Versicherungsschutz ohne Abschluss eines komplett neuen Vertrags fortzuführen, oft nach Zahlung rückständiger Beiträge, erfordert jedoch häufig eine erneute Gesundheitsprüfung.