Blog

- Erstellt: Dienstag, 21. März 2023 11:12

- Geschrieben von Olaf Kauhs

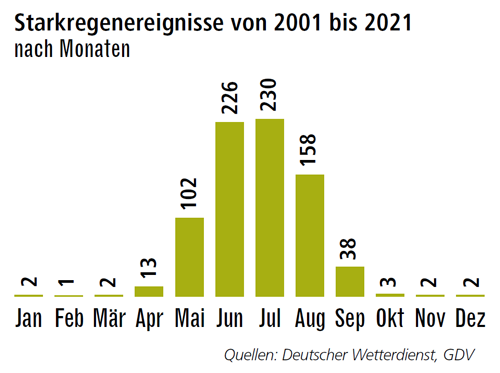

Durch den Klimawandel kommt es mittlweweile auch schon gelegentlich im April zu heftigen Regenfällen. Deshalb sollten Hauseigentümer und auch Mieter sich mit der Frage beschäftigen: Ist das Heim gegen Naturgefahren geschützt? Vor Beginn der Starkregensaison sollten Immobilienbesitzer ihren Versicherungsschutz überprüfen, rät der Branchenverband GDV und weist darauf hin, dass nur etwa die Hälfte aller Wohngebäude hierzulande gegen alle Naturgefahren versichert sind. Mit steigenden Temperaturen nehme die Gefahr extremer Niederschläge wieder zu. Mögliche Folgen: Überschwemmungen und Hochwasser. Hausbesitzer sollten jetzt aktiv werden, denn bei der Elementarschadenversicherung gelten häufig auch Wartezeiten. Aber auch als Mieter kann im Rahmen der Hausratversicherung das Elementarschadenrisiko ein überlegungswerter Faktor sein.

Ist ein Elementarschadenereignis eingetreten, wird es für die nächsten Jahre schwer einen geeingten Versicherungsschutz zu erhalten

Möchte man eine Elementarschadenversicherung einschließen, so kommt man beim beantragen an der Antragsfrage nicht vorbei: Gab es in den letzten 5 oder 10 Jahren Vorschäden? Muss man diese mit Ja beantworten, so ist nicht möglich das Elementarschadenrisiko zu versichern. Beantwortet man die Frage mit Nein, obwohl es Vorschäden gab, so wird bei einer genauen Prüfung durch den Versicherer, eine Vorvertragliche Anzeigepflichtverletzung dazu führen, dass es keine Leistung geben wird. Deshalb ist es wichtig, für das Gebäude und auch den Hausrat die Frage des Elementarschadenrisikos rechtzeitig zu klären. Bei der Wohngebäudeversicherung sollten Elementarschäden generell mit versichert werden, denn es geht hier im Ernstfall um den Ersatz eines ganzen Gebäudes. Bei der Hausratversicherung sollte man die Risiken prüfen, ob beispielsweise bei einem Starkregenereignis der Keller nicht nur durch Rohrsysteme zurückgedrückt werden kann, sondern auch Wasser bei einer Sturzflut durch Kellerfenster eindringen kann, wenn eine ganze Straße unter Wasser steht.

Denn Überschwemmungen durch plötzlichen Starkregen häufen sich. In den letzten Jahren haben Naturereignisse zugenommen. Immer häufiger überfluten Regionen, die bislang verschont geblieben sind. Sturzfluten durchspülen Straßenzüge und dringen in Häuser und Keller ein. Dadurch sind auch Orte abseits von Gewässern betroffen. Auch Schnee ist ein Thema: Die letzten strengen Winter haben gezeigt, dass vor allem Häuser mit Flachdach-Konstruktionen durch Schneedruck gefährdet sind. Hier zahlt bei einem Schaden nur die erweiterte Naturgefahrenversicherung.

Was leistet die erweiterte Naturgefahrenversicherung (Elementarschadenversicherung)?

Die erweiterte Naturgefahrenversicherung schützt Eigentümer und Mieter vor den finanziellen Folgen von Naturereignissen. Versichert sind – je nach Vertrag – das Gebäude und/oder das Eigentum bei Schäden durch:

- Starkregen/Überschwemmung/Rückstau

- Hochwasser

- Schneedruck

- Lawinen/Erdrutsch

- Erdsenkung

- Erdbeben

- Vulkanausbruch

Im Schadenfall trägt der Versicherte einen Teil der Kosten selbst, da meist eine Selbstbeteiligung vereinbart wird.

Mit dem Naturgefahren-Check kann man sich informieren, wie der eigene Wohnort bei den Versicherern eingestuft wird

Hier erfahren Sie, wie teuer und schwerwiegend Naturgefahren in ihrer Region sind. Die Daten basieren auf Untersuchungen der Versicherungswirtschaft, die auch Grundlage für die Kalkulation der Versicherer ist.

Naturgefahren-Check durchführen

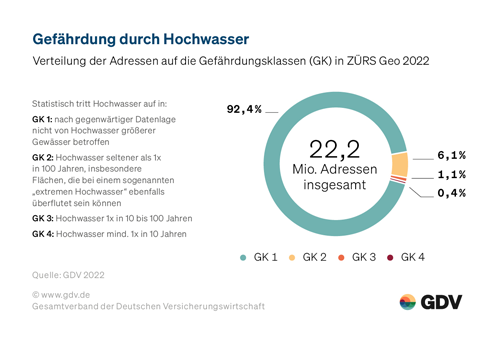

Die Versicherer haben das Elementarschadenrisiko in sogenante ZÜRS-Zonen eingeteilt. Zur Bestimmung des individuellen Risikos werden zu versichernde Gebäude hierfür in eine von vier ZÜRS-Gefährdungsklassen eingeordnet:

- Gefährdungsklasse 1: nach gegenwärtiger Datenlage ist diese Adresse nicht vom Hochwasser größerer Gewässer betroffen

- Gefährdungsklasse 2: die statistische Wahrscheinlichkeit für ein Hochwasser ist seltener als einmal alle 100 Jahre

- Gefährdungsklasse 3: die statistische Wahrscheinlichkeit für ein Hochwasser liegt bei einmal alle zehn bis 100 Jahre

- Gefährdungsklasse 4: die statistische Wahrscheinlichkeit für ein Hochwasser liegt bei einmal alle zehn Jahre

Gebäude in ZÜRS-Zone 1 unterliegen damit einer geringen Gefährdung, wohingegen Häuser in ZÜRS-Zone 4 ein höheres Risiko haben, von Hochwasser betroffen zu sein. Das heißt, je höher die ZÜRS-Zone, desto mehr steigen auch die Beiträge für die Elementarversicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Was ist die „abstrakte Verweisung“ bei Berufsunfähigkeit?

Frühjahrscheck für das Eigenheim

Unwetterschäden - Was sollte man unternehmen, bis der Schaden begutachtet wird?