Blog

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 16. November 2021

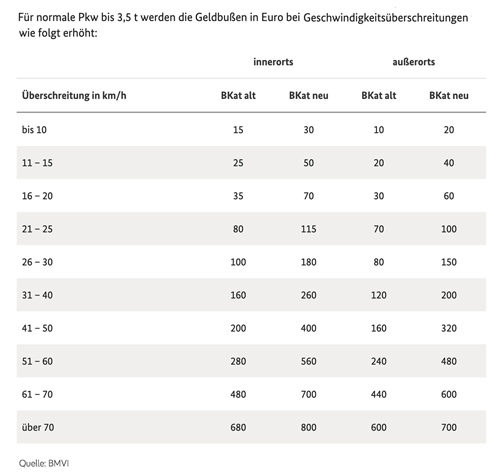

Am 9. November 2021 ist der neue Bußgeldkatalog in Kraft getreten. Die Kernbotschaft dieser Änderung ist, dass Fahrradfahrer und Fußgänger künftig besser geschützt werden sollen. Dagegen wird es für Verkehrssünder wie Raser oder Falschparker deutlich teurer werden. Die Buß- und Verwarngelder werden zum Teil mehr als verdoppelt. Für den Allgemeinen Deutschen Fahrrad-Clubs (ADFC) sind die vorgesehenen Bußgelder für das Halten auf Schutzstreifen, für das Halten und Parken auf Radfahrstreifen sowie das Nichteinhalten der Schrittgeschwindigkeit rechts abbiegender Lkw sinnvolle Maßnahmen, welche am stärksten zu einer Unfallverhütung beitragen können. Was sich noch alles ändert hat, wann ein Fahrverbot droht und welche Auswirkungen das Punktekonto in Flensburg auf die Autoversicherung hat, erfahren Sie hier.

Welche Änderungen und Neuregelungen wurden mit dem Bußgeldkatalog 2021vorgenommen

- Fahrzeuge, die im allgemeinen Halte- oder Parkverbot parken, bekommen laut dem neuen Bußgeldkatalog ein Strafzettel von bis zu 55 Euro, statt wie bisher bis zu 15 Euro.

- Für das Parken und Halten auf Geh- und Radfahrwegen, sowie das Halten in zweiter Reihe und auf Schutzstreifen kann zukünftig bis zu 110 Euro kosten.

- Fährt man innerorts bis zu 10 km/h zu schnell, muss man künftig 30 Euro statt 15 Euro bezahlen. Ist man 16 oder 20 Stundenkilometer (km/h) zu schnell und wird geblitzt, dann zahlt man statt bisher 35 bald 70 Euro. Je schneller, desto teurer: Für Autofahrer, die beispielsweise mit 91 km/h statt der erlaubten 50 km/h durch die Stadt rasen, zahlen 400 Euro statt bisher 200 Euro wenn sie erwischt werden und so weiter.

- Parkt man unberechtigt auf einem Schwerbehinderten-Parkplatz, muss mit einem Bußgeld von 55 Euro statt wie bisher 35 Euro gerechnet werden.

- Wird eine amtlich gekennzeichnete Feuerwehrzufahrt zugeparkt oder ein Rettungsfahrzeug behindert, muss man mit 100 Euro Bußgeld rechnen.

- Neu: Für unberechtigtes Parken auf einem Parkplatz für elektrisch betriebene Fahrzeuge und Carsharing-Fahrzeuge wird ein Verwarnungsgeld von 55 Euro fällig.

- Wird keine Rettungsgasse gebildet oder eine solche sogar selbst zum schnelleren Vorankommen mit dem Fahrzeug genutzt, muss mit einem Bußgeld zwischen 200 Euro und 320 Euro sowie einem Monat Fahrverbot gerechnet werden.

- Für Lkw-Fahrer, die gegen die neu eingeführte Pflicht verstoßen, dass mit dem Lastkraftwagen innerorts beim Rechtsabbiegen die Schrittgeschwindigkeit eingehalten wird, werden mit 70 Euro zur Kasse gebeten.

- Verursacht man unnötige Lärm- und Abgasbelästigung sowie unnützes Hin- und Herfahren, fallen von den bisherigen bis zu 20 Euro nun bis zu 100 Euro als Bußgeld an.

Haben Punkte in Flensburg Auswirkungen auf den Versicherungsschutz?

Einige Autoversicherer fragen im Rahmen der Antragsprüfung den Punktestand im Flensburger Fahreignungsregister ab. Damit ist es möglich, Rückschlüsse auf das Risikoprofil eines Fahrers zu ziehen. Bei einem entsprechend hohen Punktestand ist es möglich, dass sich einzelne Anbieter für eine Teilablehnung aussprechen, beispielsweise keine Vollkaskoversicherung anbieten oder den Versicherungsbeitrag anheben. Die Ablehnung einer Kfz-Haftpflicht ist aus diesem Grund aber nicht möglich.

Den aktuellen Punktestand können Sie auf dem Serviceportal vom Kraftfahrt-Bundesamt abrufen: www.kba.de

Mehr Informationen über die neue Bußgeldverordnung finden Sie beim Bundesministerium für Verkehr und digitale Infrastruktur (BMVI): www.bmvi.de

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Bei der Autoversicherung kann kräftig gespart werden

Versicherungen kündigen – Tipps zu Fristen, Formulierungen und auf was man sonst noch achten sollte

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 03. November 2021

Mit fast 124 Millionen Verträgen ist die Kraftfahrtversicherung ist bei den Versicherern die größte Sparte gemessen an den Beitragseinnahmen. Doch Autoversicherung ist nicht gleich Autoversicherung. Unter den Kfz-Versicherern wird Jahr für Jahr mit harten Bandagen darum gekämpft, einen Anteil an diesem großen Kuchen zu bekommen. Dies ist zum Vorteil für die Autofahrer, bei denen sich alljährlich im Herbst das Wechselfieber breit macht. Wenn Sie bis zum 30. November ihre bestehende Kfz-Versicherung überprüfen und bei einem günstigerem Ergebnis zu einem anderen Anbieter umsteigen, können Sie kräftig sparen.

Bis zu 850 Euro bei der Kfz-Versicherung sparen

Die Angebote der Kfz-Versicherungen werden für Sie aus über 300 Tarifen individuell berechnet. Und das lohnt sich, denn es gibt bei den Tarifen erhebliche Preisunterschiede. So beläuft sich die Differenz zwischen dem teuersten und günstigsten untersuchten Angebot auf ca. 850 Euro. Früher war die Versicherungsprämie hauptsächlich davon abhängig, welches Auto man fuhr. Der Fahrer eines Kleinwagens war mit seinem Beitrag in der Regel günstiger als der Fahrer einer Luxuskarosse. Das hat sich mittlerweile gewandelt, den heute spielt der Faktor Mensch bei der Kalkulation der Prämienhöhe eine viel größere Rolle als etwa die Typ- oder Regionalklasse. Bei der Haftpflicht- und Kaskoversicherung sind es teilweise mittlerweile bis zu 50 persönliche Merkmale, die für Rabatte sorgen.

Auf ein gutes Preis-/ Leistungsverhältnis achten

Der Otto-Normalverbraucher hat bei den ganzen Rabatt- und Tarifvariationen längst den Überblick verloren. Deshalb ist es vor dem Wechsel ratsam, sich auch die Leistungsbedingungen genau durchzulesen und nicht nur auf den Beitrag zu achten. Um unter den unzähligen Kfz-Versicherungsvarianten den günstigsten Tarif zu finden, hilft nur noch ein Kfz-Vergleichsrechner. Der Kfz-Vergleichsrechner ermöglicht nach Eingabe einiger Daten und individueller Wünsche eine schnelle Suche nach dem günstigsten Tarif unter allen Top-Versicherungsgesellschaften in Deutschland. Gleichzeitig kann man auch die Leistungen der einzelnen Versicherer miteinander vergleichen und so für sich ein passendes Preis- und Leistungspaket herausfinden.

In vier Schritten zum Kfz-Versicherungswechsel

- Die Möglichkeiten für einen Wechsel beachten

Bei einer Kfz-Versicherung beträgt die Kündigungsfrist immer einen Monat bis zum Ablauf des bestehenden Vertrages. Im Regelfall ist dies der 30.11. eines jeden Jahres. Der Vertrag kann aber auch bei einzelnen Versicherern unterjährig sein. Eine weitere Möglichkeit für den Wechsel der Kfz-Versicherung besteht bei einem Fahrzeugwechsel oder Umzug, bei dem das Kennzeichen gewechselt wird. Auch nach einem Schadensfall haben Sie das Recht, den Anbieter für die Kfz-Versicherung zu wechseln. Allerdings geht dies nur innerhalb von einem Monat, nachdem der Kfz-Versicherer Ihnen die Entscheidung zur Schadensregulierung mitgeteilt hat. - Angebote der verschieden Versicherungen vergleichen

Um einen guten Marktüberblick zu bekommen, vergleichen Sie Service, Preise und Leistungen der Kfz-Versicherer einfach mit einem Tarifvergleichsrechner. Der Kfz-Tarifrechner listet die Kfz-Tarife aufsteigend nach dem Preis auf. Bei einer Vertragsumstellung sparen Sie oft mehrere hundert Euro im Jahr. - Den neuen Kfz-Versicherungsvertrag abschließen

Prinzipiell können wir Ihnen nur raten, die bisherige Versicherung erst zu kündigen, wenn Sie eine Bestätigung des neuen Kfz-Versicherers vorliegen haben. So wird gewährleistet, dass der Antrag mit den im Vergleich berechneten Beiträgen weiterbearbeitet wird. Der volle Kfz-Versicherungsschutz gilt, sobald Sie den ersten fälligen Kfz-Versicherungsbeitrag bezahlt haben. - Die bisherige Kfz-Versicherung kündigen

Jetzt ist nur noch die Kündigung der alten Kfz-Versicherung offen. Auch dies kann rasch erledigt werden. Zum einen ein formloses Kündigungsschreiben aufsetzen und zum anderen dieses fristgerecht abschicken. Verschicken Sie das Kündigungsschreiben postalisch oder per Fax und nicht per E-Mail. Bei einem Einschreiben mit Rückschein bestätigt Ihnen die Kfz-Versicherung den Erhalt mit Datum und Unterschrift des Empfängers. Bei dem Versand per Fax, haben Sie den Sendebericht als Beleg für den termingerechten Versand der Kündigung. Gerne stellen wir Ihnen unseren kostenlosen Muster-Kündigungsbrief als pdf-Datei zur Verfügung. Einfach ausfüllen, ausdrucken, unterschreiben, eintüten und abschicken oder faxen!

Muster-Kündigungsbrief

Jetzt hier die Kfz-Versicherung vergleichen

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Kfz-Fahrerschutz - Mit dem Auto sorgenfrei unterwegs

Verjährung des Schadensfreiheitsrabattes

Falschangaben bei der Kfz-Versicherung können teuer werden

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. Oktober 2021

Am Abend vom 31. Oktober auf den 1. November ist wieder Halloween. Es ist die Nacht der leuchtenden Kürbisse, Streiche und Kostümpartys und wie jedes Jahr sind Kinder und Jugendliche als Monster oder Hexen verkleidet von Tür zu Tür unterwegs. Was aber, wenn ein harmloser Streich ungewollt einen Schaden verursacht? Dann ist ein passender Versicherungsschutz notwendig. Für die Kinder sind die Regeln bei Halloween relativ einfach. Sie ziehen mit dem Wunsch nach „Süßem" oder der Androhung von „Saurem" durch die Straßen. Wer für die Kinder keine Süßigkeiten bereit hält, wird mit einem Streich bestraft. Klingelstreiche sind dann gang und gäbe. Doch nicht immer bleibt es so harmlos, da manche Streiche eskalieren.

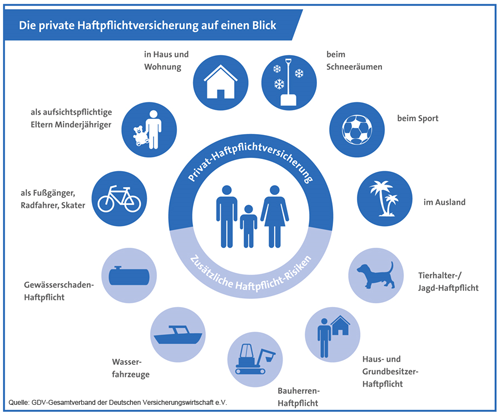

Ab sieben Jahren sind Kinder deliktfähig

Verklebte Türschlösser, zerkratzte Autos, Farbbeutel oder rohe Eier an der Hauswand, verwüstete Vorgärten oder zerschlagene Fensterscheiben bleiben leider oftmals als Sachbeschädigung zurück. Bei den Haftungsfragen muss dann zwischen fahrlässig und vorsätzlich verursachten Schäden unterschieden werden. Zertritt ein Kind aus Versehen ein Blumenbeet, wäre dies ein Fall für die private Haftpflichtversicherung der Eltern oder der Aufsichtsperson, um den Schaden zu regulieren. Dies gilt jedoch nur, wenn das Kind älter als sieben Jahre ist. Kinder unter sieben Jahren gelten als nicht deliktfähig und können also nicht haftbar gemacht werden. Die meisten Versicherer bieten aber in ihren Tarifen die Möglichkeit an, nicht deliktfähige Kinder mit einem Zusatzbaustein im Vertrag einzuschließen. Das ist beim Vorhandensein von Kindern in diesem Alter in der Familie nur zu empfehlen, schon allein um den Nachbarschaftsfrieden zu wahren. Beim Versicherungsabschluss ist zu beachten, dass die Versicherungssummen für Schäden durch deliktunfähige Kinder sehr unterschiedlich sein können. Zu empfehlen ist, dass Kinder unter sieben Jahren auf ihrem Halloween-Beutezug von einem Erwachsenen begleitet werden.

Kinder unter 14 Jahren sind noch nicht strafmündig

Ist ein Kind älter als sieben Jahre, hat aber das 18. Lebensjahr noch nicht vollendet, kann es selbst für Schäden haftbar gemacht werden. Ob es jedoch wirklich haften muss, richtet sich nach der geistigen Reife und den Umständen des Einzelfalls. Sind dem Kind die Folgen bewusst, wie beispielsweise die an die Hauswand geworfenen Eier, ist dies ein Fall für die Privathaftpflichtversicherung der Eltern, bei der das Kind mitversichert ist. Nicht nur verkleidete Kinder mit Streichen ziehen an Halloween durch die Straßen, es ist auch ein beliebter Tag für große Partys. Bei privaten Feiern in gemieteten Räumlichkeiten sind verursachte Schäden über die Privathaftpflichtversicherung des Gastgebers abgesichert, wenn diese eindeutig auf ihn zurückzuführen sind. Wenn Gäste einen Schaden verursachen, so ist deren Privathaftpflicht dafür zuständig. Wenn der Verursacher nicht ausfindig gemacht werden kann, beispielsweise bei einer Kostümparty, wird es schwierig. Im Zweifel wird dann ebenfalls der Gastgeber haftbar gemacht. Dieselben Regelungen gelten übrigens auch für Vereine. Ebenfalls im Trend sind leuchtende Kürbisse. Verursacht die Kerze einen Brand in einer Wohnung, kommen die Hausratversicherung des Mieters für Schäden am Mobiliar und die Privathaftpflicht für übergreifende Feuerschäden am Gebäude auf. In einer eigenen Immobilie greift darüber hinaus die Gebäudeversicherung. Hier sollte auf einen hochwertigen Tarif geachtet werden, der auch grob fahrlässig verursachte Schäden abdeckt.

Vorsätzlich verursachte Schäden werden nicht von der Privathaftpflichtversicherung gezahlt und können unter Umständen als Straftaten gewertet werden. Umso wichtiger ist es, dass Eltern ihre Kinder über Gefahren und Konsequenzen aufklären, wenn diese an Halloween alleine um die Häuser ziehen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Privathaftpflicht - Ein regelmäßiger Vertragscheck ist zu empfehlen

E-Bikes und Pedelecs – Richtig versichert schützt vor unliebsamen Überraschungen

Autoversicherung – Jahreskilometerleistung überprüfen

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 29. Oktober 2021

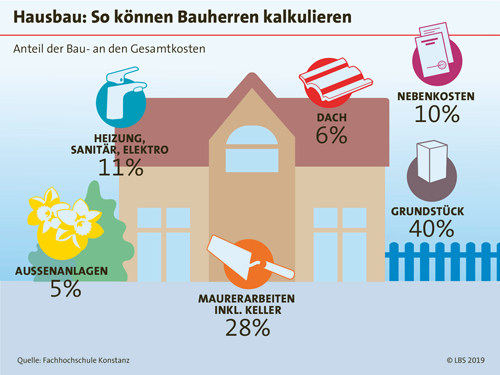

Vor der Finanzierung des Eigenheimes steht die realistische Planung. Sehr schnell werden günstige Angebote, lockende Finanzierungsmöglichkeiten oder Schnäppchen zur Schuldenfalle. Bauherren und Immobilienkäufer stehen bei einer mangelhaften Finanzierung meist vor unlösbaren Problemen. Um diese zu umgehen sollte man sich Schritt für Schritt der Eigenheimfinanzierung nähern.

Zuerst sollte das Eigenkapital ermittelt werden

Wie viel Geld steht nach Abzug aller regelmäßigen Ausgaben zur Verfügung? Wie viel Eigenkapital kann jetzt und in Zukunft eingebracht werden? Als Faustformel gilt, dass 25 - 30 Prozent der Finanzierungssumme aus eigenen Mitteln bestritten werden sollten. Die Darlehenssumme muss exakt berechnet werden. Hier sollten alle anfallenden Kosten wie Grundbucheinträge, Schätzkosten, Bearbeitungsgebühren und auch Bereitstellungszinsen eingerechnet werden, um eine mögliche Nachfinanzierung zu vermeiden.

Die Zinsfestschreibung spielt bei der Finanzierung eine wichtige Rolle

In Tiefzinsphasen sollte eine möglichst lange Festschreibung (15 - 20 Jahre) erfolgen. Umgekehrt sollten bei hohen Zinsen kürzere Fianzierungs-phasen gewählt werden. Die monatliche Belastung sollte nicht mehr als 40 Prozent des Nettoeinkommens betragen. Ab 50 Prozent gilt man bei den Banken und Geldinstituten schon als überschuldet. Sonderzahlungen, Überstunden und Gratifikationen sollten bei der Baufinanzierung nie mitkalkuliert werden, da diese entfallen können.

Die Rücklagenbildung sollte nicht vernachlässigt werden

Hier geht es nicht alleine darum, versteckte Mängel zu beseitigen oder Renovierungen zu erledigen. Engpässe können immer entstehen, sei es durch Krankheit, Arbeitslosigkeit, in schlimmeren Fällen sogar durch Berufsunfähigkeit oder Tod. Zur Überbrückung kurzfristiger Engpässe sollten Rücklagen in Höhe von 10 - 15 Prozent gebildet werden, um die Finanzierung bei den Banken weiter bedienen zu können. Eine Berufsunfähigkeitsversicherung und Risikolebensversicherung schützt die Familie vor einem sicheren Ruin.

Wer selbst Hand anlegen möchte, sollte seine handwerklichen Fähigkeiten nicht überschätzen. Einige Arbeiten sind für viele "Semi-Profis" einfach nicht zu bewerkstelligen. Auch die freundschaftliche Hilfe sollte nicht überall zum Einsatz kommen. Hier ist es auch besser, einige Arbeiten in die Finanzierung zu nehmen. Entstandene Schäden durch Eigenleistung müssen sonst doppelt und dreifach bezahlt werden.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Das Eigenkapital für das Wohneigentum mit Fonds ansparen

Attraktive Alternativen zu Strafzins, Inflation & Co. – Wie ihr Geld besser für Sie arbeitet

Für Bausparer gibt es ab 2021 mehr Förderung vom Staat

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 21. Oktober 2021

Wer sich seinen Traum vom Haus oder einer Eigentumswohnung leisten möchte, muss sich zuerst Gedanken über die Finanzierung machen. Je früher dass geschieht, umso besser. Der wichtigste Aspekt ist die effektive Ansparung von Eigenkapital. Effektiv bedeutet in diesem Sinne, mit möglichst geringem Aufwand relativ zügig Kapital aufbauen. Fonds können hier eine herausragende Rolle spielen, da sie oftmals viel größere Renditen erzielen können als herkömmliche Baufinanzierungskonzepte. Wer viel Eigenkapital aufweisen kann, hat bei der restlichen Finanzierung durch Kredite größere Spielräume bei der Verwirklichung seiner Ziele.

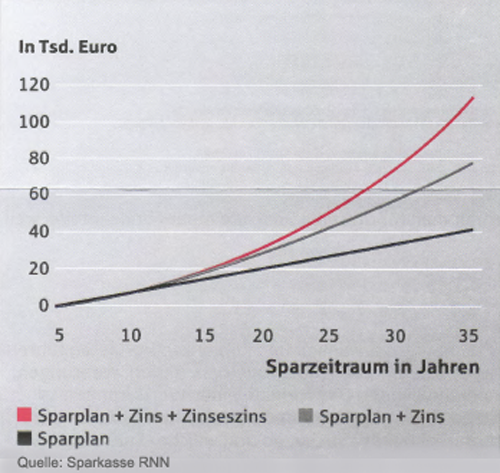

Eine interessante Möglichkeit erfolgreich Kapital anzusparen sind Fonds

Es gibt sehr viele verschiedene Formen von Fonds, wie zum Beispiel Aktienfonds, Rentenfonds, Immobilienfonds und viele weitere. Wie wählt man da den Richtigen aus? Die Frage ist nicht so leicht zu beantworten, zunächst muss man sich Gedanken darüber machen, welches Ziel Sie erreichen möchten, auch die eigene Risikobereitschaft sollte bei der Auswahl des Fonds berücksichtigt werden.

Ideal für den Vermögensaufbau ist es, über einen längeren Zeitraum gleichmäßig Beträge anzusparen

Zu einem hilft da der Zinseszinseffekt, bei Fonds gilt es aber auch zu beachten, dass die Wertentwicklung auch mal negativ sein kann. Hier ist es gerade vorteilhafter, in monatlichen Beträgen anzusparen. Haben Sie einen größeren Betrag auf einmal eingezahlt, nimmt das gesamte Kapital an dem Wertverlust teil, sparen Sie jedoch in kleineren regelmäßigen Beträgen, verliert nur das derzeit angesparte Eigenkapital. Da Sie bei Fonds Anteile erwerben, werden diese bei Kursverlusten auch günstiger. Ihre monatlichen Einzahlungen erwerben nun die Anteile des Fonds preiswerter. Wenn sich dann die Kurse wieder erholen, haben Sie somit auch noch den Vorteil, eine Zeit lang die Fonds Anteile günstiger erworben zu haben.

Bei der Auswahl des für Sie richtigen Fonds sollte auf eine unabhängige Beratung geachtet werden und auf eine kompentente Betreuung, damit die Anlage auch immer wieder an die Marktgegebenheiten angepasst wird.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Die Erwerbsnebenkosten beim Immobilienkauf senken

Aktive und passive Anlagestrategien – Es kommt auf die richtige Mischung an

Wie ist ein Schaden am geliehenen Schullaptop versichert

- Geschrieben von Olaf Kauhs

- Zuletzt aktualisiert: 14. Oktober 2021

Möglicherweise tragen Sie sich schon eine längere Zeit mit dem Gedanken, eine Immobilie zu kaufen? Oder Sie haben schon eine Immobilie in Aussicht und stehen noch in Verhandlungen mit dem Verkäufer? Dann sollten Sie sich vorab darüber informieren, welche Kosten mit dem Kauf der Immobilie auf Sie zukommen. Denn bei einer durchdachten Vertragsgestaltung, lassen sich die Erwerbsnebenkosten reduzieren.

Welche Erwerbsnebenkosten gibt es

Viele Immobilienkäufer sind nicht darüber informiert, welche Erwerbsnebenkosten der Kauf einer Immobilie nach sich zieht. So trägt der Käufer die Notarkosten und auch oft die Kosten für die Maklercourtage. Ein weiterer Kostenfaktor ist die Grunderwerbsteuer, die je nach Kaufpreis der Immobilie eine zusätzliche hohe finanzielle Belastung für den Käufer werden kann. Es gilt hier: Je höher der Kaufpreis der Immobilie, desto höher ist die Grunderwerbsteuer.

Nebenkosten beim Immobilienerwerb

Zu den klassischen Erwerbsnebenkosten gehören drei Positionen:

- Maklercourtage

- Grunderwerbsteuer

- Kosten für Notar und Grundbuch

Wenn Sie sich über die Erwerbsnebenkosten des Immobilienkaufs vorab gut informiert haben, dann können Sie beim Erwerb der Immobilie einiges an Kosten sparen. So haben sie die Möglichkeit, statt einer Bestandsimmobilie ein Baugrundstück zu kaufen. In diesem Fall zahlen Sie nur die Grunderwerbsteuer für das Baugrundstück. Für das Haus, das Sie darauf bauen, fällt dann natürlich keine Grunderwerbsteuer an.

Sie haben Sich eine Bestandsimmobilie ausgesucht die Sie unbedingt kaufen möchten? Dann gibt es auch hier Möglichkeiten Erwerbsnebenkosten zu sparen. Manche Bestandsimmobilien verfügen über Inventar. Oft wird dieses Inventar vom Käufer übernommen und mitbezahlt. Sollten Sie also ein Haus oder eine Wohnung kaufen, die zum Beispiel über eine Einbauküche verfügt, dann können Sie für die Berechnung der Grunderwerbssteuer, den Preis für das Inventar vom Kaufpreis abziehen. Die Grundlage für die Berechnung der Grunderwerbsteuer bildet dann nur der reine Immobilienkaufpreis. Daher sollte dieses im notariellen Kaufvertrag genau aufgeführt sein. Mitunter können Sie so ganz legal eine beachtliche Summe sparen.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Darlehensverträge zwischen nahen Angehörigen und deren steuerrechtliche Anerkennung

Viele Privathaushalte haben ihre Ausgaben nur vage im Überblick

Im Herbst auf nasses Laub achten