Blog

- Erstellt: Montag, 11. November 2019 18:09

- Geschrieben von Olaf Kauhs

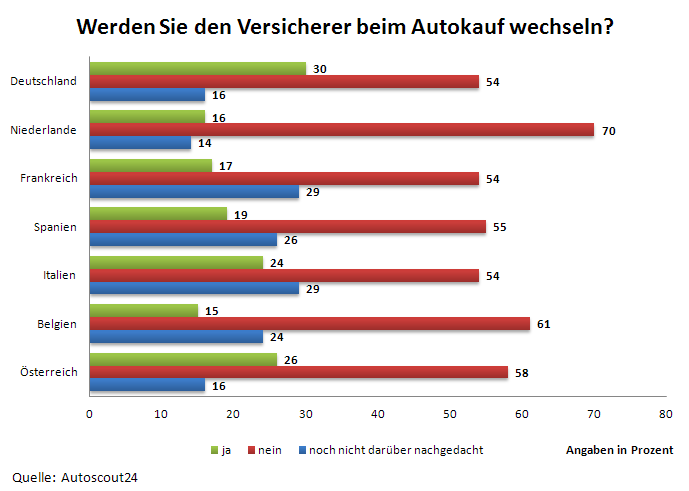

Für die Versicherungen bleibt das Geschäft mit Kfz-Versicherungen unprofitabel. Die Kfz-Versicherer haben in den vergangenen sieben Jahren durchweg rote Zahlen geschrieben, was aus einer Übersicht des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) hervorgeht. Die Versicherer mussten draufzahlen und blieben trotz Prämienerhöhungen auch im vergangenen Jahr in den Miesen. Als Ursachen gelten ein jahrelanger ruinöser Preiskampf in der Vergangenheit und eine Reihe extremer Wetterereignisse. Als Kunde sollte dies einem allerdings nicht weiter beeindrucken. Die deutschen Autofahrer sind schnell zu einem Wechsel bereit, vor allem wenn eine Prämienerhöhung angekündigt ist. Auch beim Kauf eines neuen Autos wird meist gleich ein neuer Versicherer gewählt. Dies belegt eine Studie von Autoscout24 (siehe Grafik unten).

Wechselbereitschaft trotz Zufriedenheit

Obwohl die Zufriedenheit der Kunden mit ihren Kfz-Versicherern enorm hoch ist, besteht eine Wechselbereitschaft. Aus einer Studie des Kölner Analyseinstituts ServiceValue geht hervor, dass 95 Prozent der Kunden die Leistung ihres Versicherers insgesamt mit ausgezeichnet, sehr gut oder gut beurteilen. Trotz der starken Zufriedenheitswerte ist es aber für 40 Prozent der Studienteilnehmer denkbar, den Kfz-Versicherer zu wechseln. Der wichtigste Anreiz sind niedrigere Prämien bei der Konkurrenz.

Abstriche bei Leistungen bei niedrigeren Beiträgen

Als Beispiel soll ein in Mannheim zugelassener VW Passat Avant zum 1. Januar 2020 neu versichert werden. Zumindest die ersten drei Angebote von Direktversicherern sind günstiger als das preiswerteste Angebot eines normalen Versicherers, wenn man nur nach der Prämienhöhe urteilt. Doch mit den günstigen Beiträgen sind meist auch minimale Leistungen in der Kaskoversicherung verbunden. So sind beispielsweise grobe Fahrlässigkeit, sowie Marder- und Tierbisse bei den preiswertesten Angeboten nicht mitversichert. Bei fast allen Leistungen der Kaskoversicherung findet sich ein rotes Kreuzchen anstelle eines grünes Hakens in der Leistungsübersicht des Vergleichsprogramms. Lediglich ein Schadenrückkauf, damit man nicht in der SF-Klasse hoch gestuft wird und der Verzicht auf Selbstbehalt bei der Glasbruchschadenreparatur, sind bei den günstigen Tarifen möglich.

Viele Schäden werden durch Marder verursacht

Beim vergleichen der Tarife der günstigen Direktversicherer und der etwas teureren Tarife der normalen Versicherer, sind beim normalen Versicherer neun Positionen versichert, darunter Schadenrückkauf und Kurzschlussfolgeschäden bis 1.500 Euro. Bei günstigsten Direktversicherer sind es nur sechs Positionen, darunter Erdrutsch und Lawinen von Berghängen und ein Verzicht auf den Abzug „neu für alt“. Wenn der Verzicht fehlt, berechnen die Gesellschaften bei der Kostenerstattung für neue Ersatzteile oder Lackierung einen Abzug, der dem Alter und der Abnutzung des Gebrauchtwagens entspricht. In einer individuellen Beratung sollte immer abgeklärt werden, welche Positionen wichtig sind. Wer etwa im Winter nicht ins Gebirge fährt, der muss beim Lawinenschutz nicht unbedingt eine hohe Priorität setzen. Die dritthäufigste Schadenursache in der Kaskoversicherung, nach Glasbruch und Wildschäden sind mittlerweile Marderschäden. Im Jahr 2017 wurden knapp 250.000 Schäden durch Marderbisse verursacht. In vielen günstigen Basistarifen der Direktversicherer sind Marderbissschäden jedoch nicht versichert, wie die Tarifauswahl für den in Mannheim versicherten VW Passat Avant zeigt. Wie löchrig der Versicherungsschutz in vielen Basistarifen ist, zeigt sich auch beim Einschluss der groben Fahrlässigkeit. Für einen solchen Vorwurf nach einem Unfall kann es viele Ursachen geben. Das reicht vom Rotlichtverstoß bis hin zu verkehrswidrigen Überholmanövern. Dann ist es gut, wenn der Versicherer auf den Einwand der groben Fahrlässigkeit verzichtet.

Über den Schutz auf Reisen wird kaum geachtet

In der Kfz-Haftpflicht wurden zwar die Mindestdeckungssummen in fast allen EU-Ländern erhöht, doch zum Beispiel in Italien liegen sie noch bei nur 2,5 Millionen Euro für Personenschäden und für Sachschäden bei nur 500.000 Euro. Italien hat noch zwei Jahre Zeit, die Mindestanforderungen von fünf Millionen Euro je Schadenfall umzusetzen. Auch in Tschechien und Griechenland ist die Gefahr hoch, nicht ausreichend versichert zu sein. Wer im Ausland mit seinem Fahrzeug unverschuldet in einen Unfall verwickelt wird, profitiert also vom zusätzlichen Auslandsschutz. Dieser ersetzt einen Personen- und Sachschaden so, als hätte der Unfallgegner eine Haftpflichtversicherung bei der eigenen Versicherung. Der Regulierungspartner ist dann nicht mehr die ausländische, sondern die eigene Versicherung. Neben den hohen deutschen Deckungssummen kann der Versicherte somit alle Ansprüche wie Schmerzensgeld oder Nutzungsausfall geltend machen, die ihm nach deutschem Recht zustehen.

Vergleichen Sie hier Ihre Kfz-Versicherung.

Leseempfehlungen

Lesen Sie doch auch diese Artikel rund um das Thema Finanzen, wofür sich auch andere Leser interessierten:

Falschangaben bei der Kfz-Versicherung können teuer werden

Verjährung des Schadensfreiheitsrabattes

Kfz-Versicherung - Vergleichen spart bares Geld