Blog

- Erstellt: Donnerstag, 22. August 2019 12:51

- Geschrieben von Olaf Kauhs

Wo das Unfallrisiko für Ihre Kinder lauert, wird von den Eltern oft falsch eingeschätzt. Sie fürchten den Autoverkehr auf den Straßen und erachten dies als die allergrößte Unfallgefahr für ihre Kinder. Dabei passieren über die Hälfte der Unfälle in der Freizeit. Spielplätze nehmen dabei eine besondere Rolle ein. Die Unfallversicherer registrieren rund 16.000 Kinderunfälle mit bleibenden Schäden. Bei einer Versicherungsdichte in der Kinderunfallversicherung von rund 40 Prozent kann man grob davon ausgehen, dass sich im Jahr rund 40.000 Kinder so schwer verletzen, dass sie bleibende Schäden davontragen. Schutz bietet in solchen Fällen eine private Kinderunfallversicherung, da die gesetzliche Unfallversicherung für Freizeitunfälle nicht aufkommt.

Trügerische Sicherheit

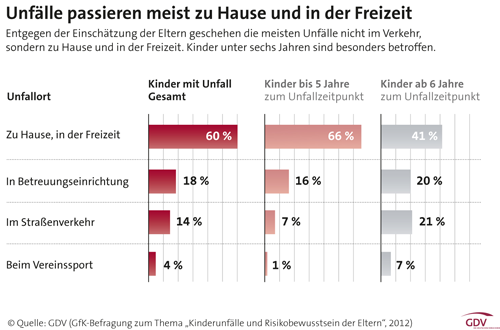

Laut aktueller Zahlen des GDV ereignen sich 60 Prozent aller Kinderunfälle zu Hause – viermal mehr als im Straßenverkehr. Jeder zweite Erwachsene schätzt das Unfallrisiko für Kinder in Haushalt und Garten aber als eher gering ein. Als weitere Gefahrenquelle ist der Spielplatz zu nennen. Durch Stürze, Stöße und das Toben verletzen sich jedes Jahr viele Kinder. Im schlimmsten Fall ist der junge Mensch ein Leben lang ein Sozialfall und auf die öffentliche Hand angewiesen. Zerstörte Zukunft, ein Leben am Existenzminimum und die Familie muss dafür aufkommen.

Gesetzliche Unfallversicherung bietet nur eine Ausschnittsdeckung

Bei 82 Prozent aller Unfälle gibt es keine Leistung. Versichert sind in der gesetzlichen Schüler-Unfallversicherung lediglich Unfälle im Kindergarten, in der Schule oder Hochschule sowie auf den direkten Hin- und Rückwegen. Die unfallbedingte Minderung der Erwerbsfähigkeit muss zudem mindestens 20 % betragen. Bei geringerer Einschränkung gibt es keine Leistung.

Private Vorsorge ist existenzsichernd

Nach einem Bericht der Kassenärztlichen Vereinigung erleiden rund 1,7 Mio. Kinder jährlich einen Unfall. Wer da privat nicht ausreichend vorgesorgt, muss für die sich anschließenden Kosten allein einstehen. Die Krankenversicherung leistet nur im vereinbarten Rahmen für die gesundheitlichen Schäden. Eine zusätzliche Leistungen oder Absicherung beispielsweise in Form einer Rente für den Fall, dass eine Berufstätigkeit nicht möglich ist oder der Pflegefall eintritt, kann nur über eine private Unfallabsicherung gewährleistet werden.

Worauf sollte man einer privaten Unfallversicherung achten

- Wählen Sie die Versicherungssumme nicht zu niedrig. Diese ist die wichtigste Leistung bei einer Unfallversicherung. Bei der Höhe unterscheidet die Unfallversicherung zwischen Grundinvaliditätssumme (= Versicherungssumme) und Vollinvaliditätssumme (=Kapitalleistung).

- Die Versicherungsbedingungen sind meistens sehr komplex. Achten Sie auf einen umfangreichen Leistungsvergleich unter einer möglichst großen Anzahl von Unfallversicherern.

- Lassen Sie sich nicht von niedrigen Preisen blenden. Vergleichen Sie die Leistungen bei verschiedenen Invaliditätsgraden. Dies ist am besten mit einem Vergleichsrechner machbar.

Das könnte Sie auch interessieren:

Gesetzliche Schüler-Unfallversicherung reicht nicht aus - Privater Unfallschutz für Kinder ist unabdingbar!

Gefahren auf der Baustelle

Kündigungsfristen bei Versicherungen